Испорченная кредитная история

Дело было так: в 2007 году я решил приобрести в одном известном магазине смартфон. Пока стоял перед витриной и пытался сделать выбор, к мне подошла милая девушка с бейджиком Хоум Кредит Банка и предложила удобную покупку телефона в кредит. Сложив «плюсы-минусы», я решил, что мне это выгодно.

И с того дня пошёл отчёт этой истории.

Через какое-то время мне по почте пришла кредитная карта от данного банка с заманчивыми условиями её использования. К слову сказать, на тот момент я уже слышал «страшилки» о том, чем заканчивается активация подобного продукта. и решил всё подробно узнать у сотрудников банка. Обратившись к работнику банка Хоум Кредит с просьбой разъяснить как вернуть карту банку, девушка сделала «круглые» глаза и сказала: «Да вы что?! Это же очень выгодно! Вот например в вашем случае у вас есть потребительский кредит с процентной ставкой в 24%, а если вы воспользуетесь кредитной картой, сняв с неё деньги и погасив данный кредит, то по карте будете платить всего лишь 18%». Сразу оговорюсь, что процентные ставки утрированы, ибо прошло уже пять лет и какие они были на тот момент уже не вспомнить, но сути рассказа это не меняет, потому что главное в том, что использование кредитной карты для меня, с слов работника банка, приносило мне только одни выгоды.

Я решил сделать как она говорила. Снял деньги с карты и погасил потребительский кредит. Через какое-то время мною была погашена карта. Ради истины скажу, что при внесении денег на карту произошла просрочка в один расчётный месяц. но впоследствии я просто погасил всю задолженность, сразу и полностью.

Придя в отделение банка (коего на данный момент уже как много лет не существует по данному адресу) меня встретил улыбчивый джентльмен, с которым, как потом оказалось, я разговаривал по телефону. Он же мне и объяснил, что задолженность у меня образовалось исходя из систематических просрочек по оплате, и если если я не погашу около двух тысяч рублей, то придётся ко мне принимать какие-то меры воздействия.

Опустим все наши разговоры с данным джентльменом, просто скажу, что я оплатил всю сумму, чтоб раз и на всегда закрыть эту историю общения с банком Хоум Кредит. И скажу только то, что этот «сотрудник» банка, имеющий, как ни странно, своё рабочее место в офисе банка, впоследствии оказался вовсе не сотрудником Хоум Кредит, а представитель сторонней организации, то бишь обыкновенный коллектор, который меня просто напросто банально обманывал для достижения своих целей, а именно получения задолженности. В чём был обман, спросите вы? А вот в чём: во-первых, он не являлся работником банка, хотя представился именно таковым. Во-вторых, он утаил от меня информацию о том, что банк на меня подал в суд на взыскание задолженности и что я уже внесён в «чёрные» списки в Бюро кредитных историй. Итог этого обмана заключается в том, что я наивно полагал, что пообщавшись с работниками банка и оплатив все суммы задолженности, я мирно урегулировал неприятный инцидент, возникший между мной и банком.

У меня нет претензий к банку по поводу минувших дел. Понять можно всё! Что «человеческий фактор» в виде некомпетенции некоторых сотрудников банка, работающих в те годы, а может элементарная глупость этих людей сыграли с мною такую злую шутку. а может глупость моя. Это уже не важно!

Важно другое, а именно то, что происходит на сегодняшний день. А происходит вот что: пытаясь разобраться в данной ситуации, распутать клубок вех взаимоотношений меня и банка Хоум Кредит, я занимаюсь многочасовыми дозвонами в кал-центр банка, с различными проверками моей личности, уточнением моих данных, переключением от одного работника на другого. другими словами, меня гоняют по «большому кругу», отфутболивая к разным специалистам, но никто не может мне предоставить подробную информацию по тем «проблемным кредитам». Ответ всегда один: у вас нет задолженностей в нашем банке. По изменению кредитной истории обращайтесь в Бюро кредитных историй.

А мне же всего навсего нужна элементарная детализация по кредитной карте. Нужно это мне для того, чтобы как-то изменить мою испорченную кредитную историю. Потому что с чем я буду делать запрос в бюро? Напишу «письмо на деревню дедушке» как в известном рассказе русского классика?

Мне кажется, что банк Хоум Кредит в той давней истории очень сильно погорячился, поступив с мною таким образом. Точнее, не весь банк в целом, а некоторые «особо ретивые» сотрудники банка, которые может быть на данный момент уже давно и не работают в Хоум. Как говорится, «цирк уехал, а клоуны остались». В данном случае роль клоуна досталось мне, ибо обзванивая калл-центр банка Хоум Кредит одна из последних дамочек, с коими мне пришлось общаться на том конце провода, так и сказала мне: «А чего вы добиваетесь? Никто вашу историю пересматривать не будет. Банку этого не надо!» И никакой информации предоставлять по кредитам не стала. Просто отфутболила в местный региональный офис Хоум Кредит. Наверное, для того чтобы я начал забег по своему кругу заново.

12.12.2012 16:27

Хочу с вами поделиться неожидано приятным событием, которое произошло с мной сегодня днём.

Вчера в растроенных чувствах после долгих мытарств в общении с сотрудниками Call- центра банка Хоум Кредит я написал свою историю здесь в отзывах о данном банке. Это был даже не отзыв о банке (положительный или отрицательный), а скорее крик души человека, оказавшегося в тупиковой ситуации.

И что вы думаете?! Сегодня днём раздался звонок на мой мобильный и милая девушка с приятным голосом представилась работником банка Хоум Кредит и попросила меня уделить ей немного времени для того, чтобы разобраться в моей запутаной, покрытой паутиной времени ситуации. Казалось бы, какое дело банку до человека, пишущего о своих проблемах, случившихся пять лет назад. Оказывается, дело есть! Разобравшись во всех ньюансах этой истории, обьяснив позицию банка в данном вопросе, работник Хоум не встал в позицию «надменного учителя обучающего жизни несмышлённого школяра», а наоборот предложила путь к выходу из данной проблемы. Уважение к собеседнику, спокойствие и терпимость в общении с клиентом настолько подкупило, что хочется сказать: Браво! Спасибо, что есть такие люди!

Могу сказать точно, что несмотря на некий негатив в предыдущем общении с работниками Call-центра Банка Хом Кредит, после данного разговора я нахожусь в преподнятом настроеннии от того, что меня не оставили наедине со своей проблемой, а наоборот протягивают руку помощи подсказывая в каком направлении надо двигаться. Это очень подкупает! Девушка обещала скинуть нужную мне информацию на электронную почту и подсказала как нужно действовать.

Как банки портят вашу кредитную историю

Финансовая репутация россиян может разрушиться без их ведома и вины

В конце сентября стало известно, что ЦБ выявил три действующих банка, которые портили кредитные истории россиян. Банки.ру решил выяснить, кто и как мог подмочить финансовую репутацию россиян.

Испортить, чтобы удержать

Никто не расскажет о клиенте лучше, чем его кредитная история. По закону любой факт финансовой биографии россиянина фиксируется и хранится десять лет с момента последних изменений. Доступ к услугам кредитования сейчас имеют свыше 70% взрослого населения, подсчитали в ЦБ. А значит, в кредитных бюро содержатся данные примерно о сотне миллионов клиентов. Было бы наивно считать, что система не имеет ошибок, но в случае с кредитными историями малейшая неточность может испортить жизнь клиенту на много месяцев. Даже если он оказался добросовестным.

При этом регулятор не назвал финучреждения, которые были пойманы на порче кредитных историй.

Алексей из Екатеринбурга в прошлом году взял потребительский кредит на 1 млн рублей в СКБ-Банке. К февралю сумма долга сократилась до 825 тыс., и мужчина решил погасить обязательства досрочно.

«Летом попытался оформить новый кредит в других банках — отказы везде. С момента закрытия кредита до заказа кредитной истории, из которой узнал о «висящем» на мне обязательстве почти в миллион, Альфа-Банк мне отказывал раз пять. Я несколько месяцев бился о стену финансовых учреждений всего лишь потому, что специалист СКБ-Банка не исполнил свои обязательства надлежащим образом», — рассказывает собеседник Банки.ру. В его случае кредитную историю исправили быстро, сразу после обращения в банк. Но так везет не всем.

Ирина из Москвы с 2016 года платила ипотеку в Сбербанке. Ставки по ссудам на жилье снижались, и женщина этой весной решила рефинансировать долг.

«Обратилась в АИЖК — мне отказ. Понять не могу, почему отказ: зарплата нормальная, просрочек не допускаю, кредитуюсь уже очень давно», — говорит собеседница Банки.ру. Позднее она выяснила, что в ее кредитной истории указана просрочка свыше 90 дней по ипотечному кредиту.

«Иду в Сбербанк, говорю им, что по БКИ (бюро кредитных историй. — Прим. Банки.ру) у меня числится просрочка, а они говорят: «Нет, у нас все хорошо». Я в одно отделение поехала, во второе, в головной офис, позвонила по всем телефонам. Потом перестала с ними бодаться, поехала в БКИ. Заплатила деньги, мне дали выписку, и я увидела, что действительно есть просрочка. С этой выпиской я пошла в Сбербанк, с круглыми глазами на меня все посмотрели: «Ой, этого быть не может, мы посмотрим и что-нибудь придумаем». Так они меня «мурыжили» три месяца», — возмущается Ирина. Исправить кредитную историю она смогла, только пообещав обратиться в Центробанк. После устранения недочетов женщина перестала быть клиенткой Сбербанка. Она убеждена, что проблемы с кредитной историей возникли не случайно. «Я так понимаю, что это все сделано, чтобы не терять клиентов. Понятно, где они еще найдут клиента с ипотекой в 6 миллионов рублей под 13% годовых?!» — заключает Ирина.

Десятки похожих историй можно обнаружить в «Народном рейтинге» Банки.ру. В прошлом году ситуация в этом сегменте обслуживания клиентов стала беспокоить и ЦБ. Большая часть заемщиков с нетиповыми обращениями к регулятору жаловались на испорченную кредитную историю, рассказывала представитель службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России Ольга Шеховцова. Это стало поводом для масштабной проверки. Выяснилось, что три банка не соблюдали законодательство о кредитных историях. А еще 12 (в том числе два банка из топ-10) были пойманы на мелких нарушениях.

Кто крайний?

В Банке России отказались сообщать, какие кредитные организации вызвали недовольство регулятора. Там также не пояснили, какие надзорные действия применялись к нарушителям, поскольку это действующие банки.

Тогда Банки.ру проанализировал отзывы пользователей в «Народном рейтинге», оставленные с начала года. Поскольку количество обращений часто зависит от величины банка, был взят процент жалоб по поводу кредитных историй от всех обращений в «Народный рейтинг» по конкретной организации. Анализ проводился по разным видам продуктов.

Так, в сегменте потребительского кредитования большую долю жалоб на ведение кредитных историй имеют «ФК Открытие» (12,9%), банк «Хоум Кредит» (8,2%), а также Альфа-Банк (6,3%). Первые два — в числе «лидеров» антирейтинга по кредитным картам. У «Открытия» число обращений по этой проблеме составляет 8,6%, у «Хоум Кредита» — 8,2%. В этом сегменте их опережает только Бинбанк вместе с присоединенным Бинбанком Диджитал (9,6% и 9,3% негативных отзывов). Однако на перечисленные банки почти не жалуются те, кто брал автокредиты. Здесь претензии пользователей Банки.ру по ведению кредитных историй касались Росбанка (26,7%), Сбербанка (15,4%) и банка «Восточный» (12,5%).

В этих трех банках сообщили, что процент жалоб небольшой и это не вызывало претензий со стороны регулятора.

В банке «Хоум Кредит» подтвердили, что от уполномоченного представителя Банка России периодически поступают обращения клиентов по вопросам взаимодействия с бюро кредитных историй. Рост числа жалоб там связывают с предстоящим ужесточением банковского законодательства.

В Бинбанке большое количество претензий объяснили техническими сложностями. «После перевода Москомприватбанка (ныне — Бинбанк Диджитал) на единую технологическую платформу с Бинбанком мы столкнулись с рядом технических трудностей при передаче данных о действующих заемщиках этой кредитной организации. В результате по некоторым клиентам могли передаваться некорректные сведения в бюро кредитных историй», — пояснили в пресс-службе кредитной организации.

В Альфа-Банке и «Открытии» не ответили на запрос Банки.ру.

Данные о финансовом положении россиян обновляются кредиторами: банками, МФО и кредитными кооперативами. Они формируют файлы исходя из своих внутренних учетных систем, документы шифруются, подписываются электронной подписью, а потом передаются в бюро кредитных историй, поясняет генеральный директор БКИ «Эквифакс» Олег Лагуткин. БКИ, в свою очередь, проверяет целостность файла, корректность подписи, расшифровывает его и приступает к загрузке в базу данных, продолжает эксперт.

По оценкам Объединенного кредитного бюро, по вине кредиторов портится менее 0,5% кредитных историй. «Эквифакс» приводил цифру 2—3%.

В профиле заемщика могут быть отражены просрочки, которых не было, а также «чужие» обязательства — например, когда мошенники оформляют кредит на имя человека. Нарушением также считается несвоевременная подача данных о клиенте. Согласно закону новая информация должна передаваться в бюро кредитных историй в срок до пяти рабочих дней. На практике этот процесс растягивается на две недели, говорит заместитель руководителя интерактивных сервисов Банки.ру Елена Калинкина. Однако виноват в этом не всегда банк.

«Зачастую причина кроется не совсем в банке. У каждого бюро свое ПО, и для каждого банка нужно сформировать отдельный файл, банки же обычно рассылают типовые файлы. В одном бюро распаковка пройдет штатно, а в другом выдаст ошибку», — отмечает Калинкина.

Такие случаи редкость, утверждает менеджер по развитию данных Объединенного кредитного бюро Евгений Даниленко. «В штатном режиме загрузки предусмотрен технический контроль файлов перед загрузкой в бюро. При выявлении ошибок банк получает отчет с указанием того, что нужно исправить для успешной загрузки, затем исправляет и присылает данные вновь», — поясняет эксперт.

Если технический фактор сводится к минимуму, то остается человеческий. Кредитная история может исказиться или не обновиться вовремя из-за элементарной невнимательности банковского работника.

Работа над ошибками

Ключ к любой кредитной истории — так называемый код субъекта. Он присваивается заемщику при оформлении первого кредита и является бессрочным. Это своеобразный ПИН-код, который позволяет проверить данные о себе дистанционно.

Зная свой код, можно обратиться в Центральный каталог кредитных историй на сайте Банка России. Там уже будет видно, в каких бюро хранится информация о заемщике. Иначе придется побегать — в банк и различные БКИ. Но это уже совсем другая история.

Кредитная история

Кредитные истории содержат полную информацию обо всех кредитных обязательствах клиентов и операциях по ним.

Они хранятся в бюро кредитных историй (БКИ). Сейчас в стране четыре крупнейших БКИ. К ним обращаются с запросами банки, когда рассматривают заявки на кредит.

Чтобы проверить свою кредитную историю, прежде всего необходимо узнать, в каких БКИ она хранится. Для этого вы должны направить запрос в Центральный каталог кредитных историй (ЦККИ), а затем обратиться в нужные бюро кредитных историй.

Запрос в ЦККИ можно сделать на портале Госуслуги в разделе «Сведения о бюро кредитных историй».

Получить кредитный отчёт можно бесплатно 2 раза в год. Все следующие запросы платные.

Кредитный отчёт не предоставляется через Госуслуги. Его можно получить в бюро кредитных историй, пройдя идентификацию личности через портал Госуслуги или Сбербанк ID. Вам нужно зарегистрироваться или войти на официальный сайт БКИ, используя действующую учётную запись любого из этих порталов.

За кредитным отчётом обратитесь напрямую в интересующее вас бюро или к официальному партнёру БКИ — например, в банк.

По закону бюро должно убедиться, что человек, который запрашивает вашу кредитную историю, действительно вы. Для этого вы должны пройти процедуру идентификации личности.

Самый простой способ — сделать это онлайн: через учётную запись на портале Госуслуги или Сбербанк ID. Чтобы получить бесплатный кредитный отчёт, войдите на сайт БКИ, используя любой из этих вариантов.

Почему банк отказывает в кредите

Иногда вы можете догадаться о причинах отказа. Самая распространенная из них — испорченная кредитная история. Но есть и менее очевидные причины:

Рассмотрим несколько типичных ситуаций и то, как действовать в таких случаях.

Ситуация 1. Плохая кредитная история или низкий кредитный рейтинг.

Решение: изучите свой кредитный отчёт и выясните причину снижения рейтинга. Улучшить кредитный рейтинг можно, если вы будете правильно использовать кредитную карту или покупать товары в рассрочку. Имеет смысл подавать заявку на кредит повторно, если прошло как минимум 3 месяцев после отказа.

Ситуация 2. Были просрочки, сейчас они закрыты, но в кредите отказывают.

Скорее все, это техническая ошибка в кредитной истории из-за сбоя программного обеспечения или человеческого фактора.

Решение: проверьте кредитную историю. Все ли данные верные? Если всё правильно, а просрочки закрыты, подберите банк с менее строгими требованиями к наличию просроченной задолженности в прошлом.

Ситуация 3. Отсутствует кредитная история или вы давно не пользовались кредитами.

В этом случае банку бывает недостаточно информации, чтобы оценить вашу финансовую репутацию.

Решение: сформируйте кредитную историю. Для этого можете покупать товары в рассрочку или получить кредитную карту с небольшим лимитом. Чтобы таким образом создать образ положительного заёмщика, понадобится 3-6 месяцев.

Если вы получили отказ, не нужно продолжать подавать заявки в другие банки. Каждое обращение фиксируется в кредитной истории. Другие кредиторы видят, что вам было отказано, и тоже могут вынести отрицательное решение.

Отчёт по кредитной истории

Хотите получить кредит? Банк отказал? Проверьте свои шансы на одобрение, чтобы избежать неприятных сюрпризов. Каждый отказ в кредите фиксируется в кредитной истории, снижает кредитный рейтинг и может стать причиной отклонения кредитной заявки другими банками.

Получите отчёт по Вашей кредитной истории с информацией о прошлых и текущих кредитах, их суммах, о том, как происходило погашение, информацию о задолженности и просрочках, а также Ваш кредитный балл.

Отчёт по кредитной истории поможет:

Оформите подписку на изменение кредитного балла, чтобы защитить себя от действий кредитных мошенников, которые могут получить деньги на Ваше имя.

Вы получите оповещение о любом запросе, изменении кредитной истории и кредитного балла, будете в курсе любого действия по вашим кредитам. Кредитный балл и отчет кредитной истории обновляются ежедневно!

Получите услугу онлайн за 1 минуту. Для этого понадобится учётная запись на Госуслугах или в Сбербанке.

Услуга предоставляется партнёром банка — Объединённым кредитным бюро. Это крупнейшая база данных кредитных историй России.

Первые два отчёта — бесплатно. Стоимость подписки на изменение кредитного балла и кредитной истории — 790 рублей за год.

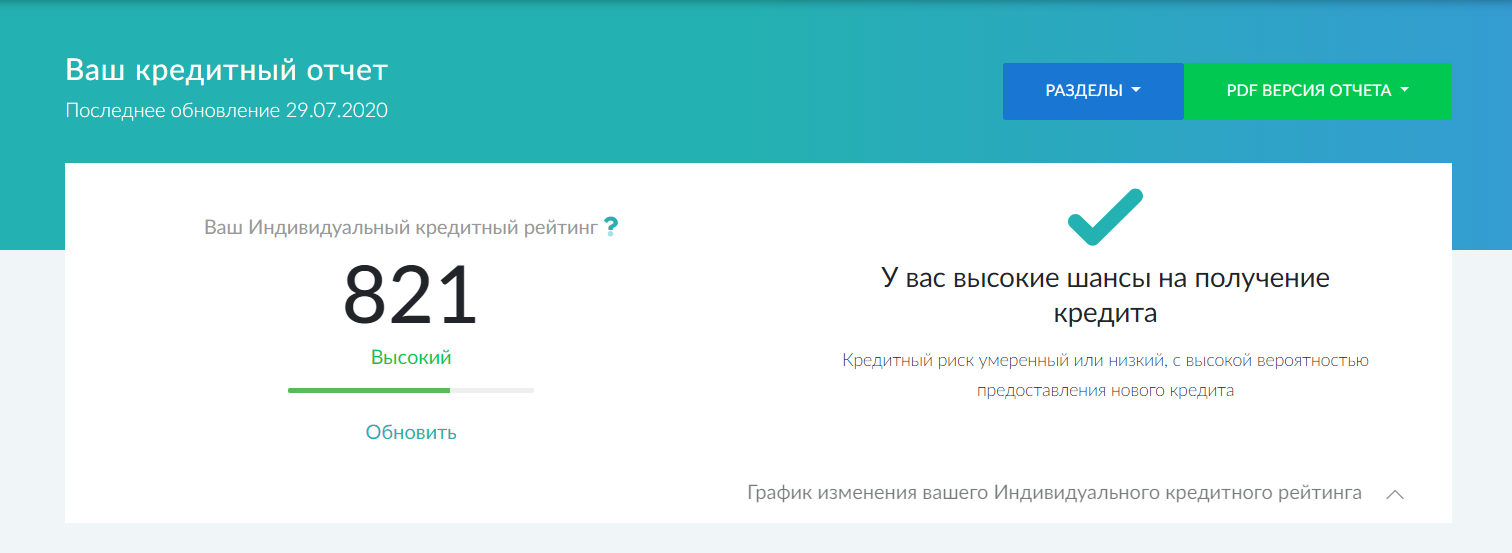

Пример получения кредитного отчета и рейтинга в БКИ

Пример получения кредитного отчета и рейтинга в БКИ

Как исправить кредитную историю

Плохая кредитная история — одна из самых частых причин отказа банка в кредите. Она может быть плохой, даже если вы ни разу в жизни не оформляли кредит. Как исправить кредитную историю и как не испортить ее снова — рассказываем в этой статье.

Что такое кредитная история

Кредитной историей физического лица называют запись обо всех кредитах и займах оформленных на его имя, включая исполненные по сроку и просроченные. Кредитная история (КИ) формируется на основании данных, сообщаемых банками, микрофинансовыми организациями, коллекторским агентствами, ломбардами, инвестиционными компаниями, коммерческими организациями органами власти и изменяется без уведомления самого физического лица.

сведения о наличии кредитных карт и дебетовых карт с овердрафтом, текущие и закрытые задолженности по ним, наличие просрочек

погашенные и действующие кредиты и микрозаймы, займы в кредитных кооперативах, а также сведения о сроках погашения этих задолженностей и допущенных просрочках, если они были

судебные взыскания по делам об уплате алиментов, задолженностям за услуги ЖКХ, а также связанные с возмещением ущерба в пользу третьих лиц и организаций

проданные коллекторам задолженности

Как узнать свою кредитную историю мы рассказали в отдельном материале.

Как «портится» кредитная история

Изменения в вашей кредитной истории напрямую связаны с наличием долговых обязательств и их исполнением. Ухудшение происходит как по вине самого физлица, так и по вине банка или в результате мошеннических действий. Рассмотрим эти причины подробнее.

По вине заемщика

Рейтинг потенциального заемщика будет понижен, если он в течение последних 10 лет:

По вине банка

Кредитная организация обязана передавать информацию обо всех финансовых событиях по кредитным договорам в срок до 5 рабочих дней. Неверное отражение сведений связано с тем, что:

Ухудшение КИ мошенников

Утечки личных данных происходят из разных источников и вы можете об этом не знать. Изменения в кредитной истории могут возникнуть, если:

Как понять, что произошла ошибка

Мониторинг своей кредитной истории — единственный способ узнать об ошибках. Согласно ФЗ № 218, любой гражданин может проверить свою кредитную историю два раза в год бесплатно в каждом БКИ. Последующие проверки предоставляется платно неограниченное число раз. Если ваша история хранится в двух БКИ, вы можете получить четыре бесплатных отчета. Однако есть сложность: кредиторы могут сами выбирать, в какое БКИ передавать сведения, и если у вас несколько кредитов, сведения о них могут храниться в разных бюро. То же самое происходит с недостоверными данными: ошибочные сведения могут быть как только в одном бюро, так и у всех в зависимости от того, куда они были переданы.

Чтобы не тратить бесплатный доступ к КИ, можно проверить свой кредитный рейтинг.

Кредитный рейтинг — это оценка заемщика в баллах, которая схожа с технологией банковского скоринга, применяемой организациями для оценки благонадежности клиента. Персональный кредитный рейтинг опирается на сведения из кредитной истории и отражает все изменения по задолженностям, которые передаются в данное бюро. Проверить, плохой у вас рейтинг или хороший рейтинг можно также на сайте БКИ или в своем банке бесплатно. С 1 января 2022 года ЦБ РФ планирует изменения в правилах формирования кредитного рейтинга. Главными нововведениями станут введение унифицированной шкалы ПКР и сокращение числа бесплатных проверок до двух в год у каждого из поставщиков услуги.

Райффайзенбанк предлагает бесплатную проверку кредитного рейтинга для каждого клиента 1 раз в месяц. Вы можете запросить свой ПКР, и если его значение снизилось, это может говорить о критических изменениях в КИ, требующих вашего внимания.

Как улучшить КИ

Исправить сведения в плохой кредитной истории можно. Для этого нужно повысить уровень своей финансовой дисциплины, если причина в этом, либо найти фактические ошибки и устранить их. Рассмотрим способы, которые помогут в исправлении кредитной истории повысят шансы на одобрение кредита.

Исправление фактических ошибок

К фактическим ошибкам относятся те, которые имеют документальное свидетельство неверно отраженных сведений. Если в своем отчете вы заметили просрочку платежа, которой нет, необходимо подать заявление в БКИ, сформировавшее этот отчет, и приложить основания для удаления неверных записей КИ.

Таким основанием может быть:

справка банка об отсутствии долгов

исполненные платежные поручения или квитанции с датой внесения платежа

выписка по счету за период, заверенная банком

На основании вашего заявления БКИ делают запрос в банк и вносят корректировки в течение 30 дней. Если по истечении этого срока неверные сведения не удалены, запросите письменное разъяснение по этому вопросу. Все обращения можно подать из личного кабинета на сайте БКИ или отправить почтой заказным письмом.

Оспаривание кредитных договоров, которые не заключали

Если в вашей кредитной истории сведения о выданных кредитах, которые вы не оформляли, необходимо обратиться с заявлением в банк.

При подаче заявления можно истребовать снятие обязательств по выплате долга, а также удаление записи об этом кредите во всех БКИ.

Если предоставлены полные данные вашего действующего паспорта, который не был украден и не признан недействительным по сроку, необходимо затребовать подлинник договора и идентификационные сведения к нему, например, фото заемщика или копии паспорта, которые банк делает при подписании. Процедура сопряжена с доступом к личным данным, вам может потребоваться помощь адвоката.

Погашение действующих долгов

Простой и логичный способ повысить свою благонадежность в качестве заемщика. Оцените свой кредитный портфель, объедините небольшие задолженности в одну, если у вас несколько кредитных карт — оставьте только одну, заплатите пени, штрафы и постарайтесь не допускать просрочек в ближайшие 12 месяцев.

Точные сведения о процедуре принятия решения по заявкам на кредит банки не предоставляют. Но исходя из требований банков к заемщикам о трудовом стаже для физлиц не менее 12 месяцев и не менее 3 лет для бизнесменов, можно сделать вывод о том, что банки оценивают финансовое положение потенциального заемщика за последние 1–3 года.

Кредитные карты и карты рассрочки

Эти финансовые инструменты помогут повысить плохой рейтинг заемщика. Получить кредитную карту с минимальным лимитом можно при небольших доходах, а в некоторых банках — только по паспорту. Кредитные карты имеют беспроцентный период и позволяют оплачивать покупки онлайн и офлайн без комиссии.

Погашая кредитную карту в течение льготного периода, который может составлять 100 дней и более, вы формируете исправляете плохой рейтинг своей КИ без просрочек и с равномерным использованием заемных средств.

Рефинансирование кредита

Оформленные более 3 лет назад кредиты можно рефинансировать на новых условиях. При рефинансировании можно добавить созаемщика или представить поручителя, объединить несколько кредитов в один, получить более низкую ставку, сократить размер ежемесячного платежа, увеличить срок выплат. Также возможно полное закрытие текущего займа, включая долги и пени, что поставит точку в плохой кредитной истории. Главное — не допускать просрочек по новым обязательствам.

Реструктуризация

Изменение условий выплат по текущим обязательствам. Если вы не справляетесь с финансовыми обязательствами, у вас изменились жизненные обстоятельства — заболели, родился ребенок, остались без работы — напишите заявление в банк не дожидаясь просрочек, чтобы не испортить КИ.

Потребительские кредиты

Небольшой потребительский кредит схож по эффективности с оформлением кредитной карты. Оформите его в том банке, на карту которого получаете зарплату: так проще получить одобрение, а сведения все равно поступят в БКИ и улучшат сведения о вас, доступные всем банкам.

Депозит

Открытие вклада, депозита или индивидуального инвестиционного счета с положительным балансом, активность по которому поддерживается в течение года и более, позволяет улучшить кредитную историю, испорченную просрочками по закрытым и текущим займам.

Можно ли обнулить кредитную историю?

Обнулить КИ можно только если погасить все имеющиеся долги, не брать новые кредиты, не иметь иных задолженностей в отношении третьих лиц и организаций в течение последующих 7 лет. Ровно через 7 лет с момента последней записи о финансовых событиях она станет нулевой.

Изъять сведения из БКИ по закону о защите персональных данных нельзя. Верховным судом РФ в Определении от 27 марта 2012 г. N разъяснено, что субъект не имеет безусловного права на отзыв своих персональных данных, а особенности обработки этих данных могут регулироваться федеральным законодательством в определенных целях. К тому же Законом «О кредитных историях» возможность отзыва сведений из БКИ субъектом не предусмотрена.