Авария с доплатой

При ремонте за счет страховой компании установлены четкие требования: если деталь меняется, то только на новую.

При оплате ремонта вступает в силу правило, что учитывается износ транспортного средства. Тогда автовладелец ремонтирует машину за свой счет, а страховая компания возмещает ему ущерб с учетом этого износа. То есть владельцу приходится доплачивать. Таким образом в приведенной истории мастерская должна установить новый бампер и новую заднюю балку. Но страховщик оплатит за них лишь часть стоимости. Кстати, тормозные системы учитываются без износа стоимости.

Поскольку страховщик заплатил больше, то суд посчитал конфликт исчерпанным. Апелляционный суд с этим согласился.

Однако с этим не согласился Верховный суд. Он напомнил, что вред имуществу гражданина, подлежит возмещению в полном объеме. К реальному ущербу в результате ДТП, наряду со стоимостью ремонта и запасных частей, относится также утраченная товарная стоимость. Имеется в виду уменьшение стоимости автомобиля, вызванное преждевременным ухудшением товарного или внешнего вида, а также его эксплуатационных качеств.

Верховный суд напомнил, что если для устранения повреждений использовались новые материалы, то за исключением случаев, установленных законом или договором, расходы на такое устранение включаются в состав реального ущерба истца полностью. Несмотря на то что стоимость может увеличиться по сравнению с его стоимостью до повреждения. Размер подлежащего выплате возмещения может быть уменьшен, если ответчиком будет доказано, что существует иной, более разумный и распространенный в обороте способ исправления таких повреждений.

При этом высокий суд указал, что Единая методика расчета стоимости восстановительного ремонта машины не может рассматриваться в качестве исключения из общего правила об определении размера убытков. А поэтому не препятствует учету полной стоимости новых деталей, узлов и агрегатов при определении размера убытков.

Как напомнил ВС, принцип полного возмещения убытков в случае повреждения машины предполагает, что в результате потерпевший должен быть поставлен в положение, в котором он находился бы, если бы его право собственности не было нарушено. То есть если бы в него никто не врезался.

Продать битый автомобиль или отремонтировать

Содержание

Если вы попали в ДТП и думаете, ремонтировать авто или продавать, почитайте наш материал. Возможно, он поможет сделать правильный выбор. Мы дадим несколько практических советов по ремонту и продаже битого автомобиля и расскажем, на что обратить внимание при принятии решения.

Почему не получится скрыть факт ДТП

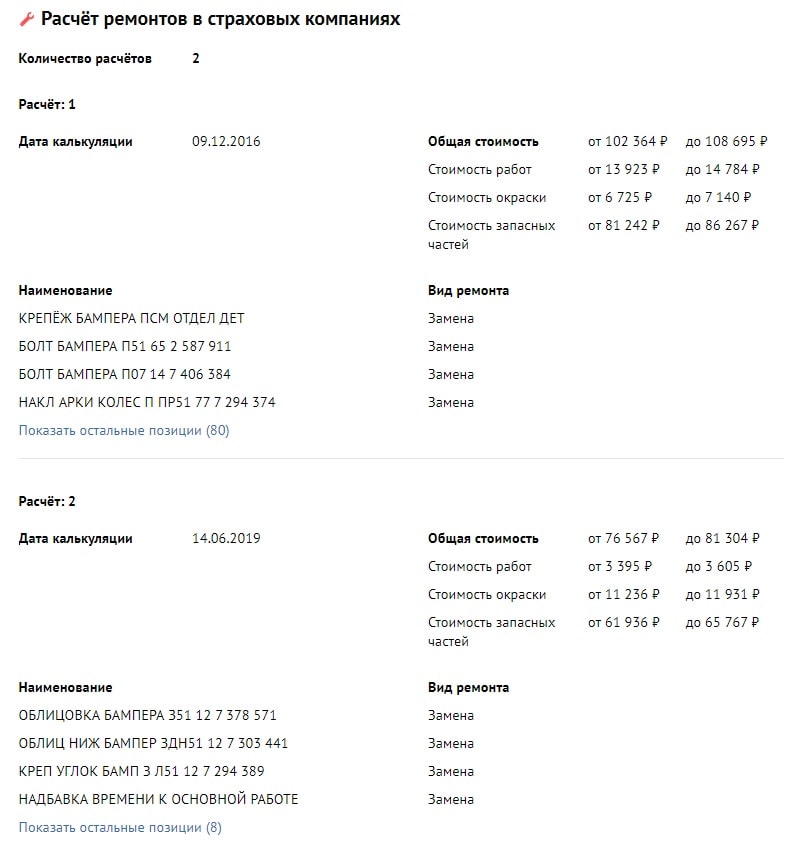

Факт ДТП скрыть сейчас почти невозможно, особенно если оно существенное. Перед тем, как смотреть авто, покупатели проверяют его через разные онлайн-сервисы. Avtocod.ru показывает не только ДТП, но и другие проблемы авто. Так, если авария оформлялась по европротоколу, в расчетах ремонтов появится список выполненных работ. Понять по нему, какое именно было ДТП, что повредилось и насколько серьезно, не составит труда.

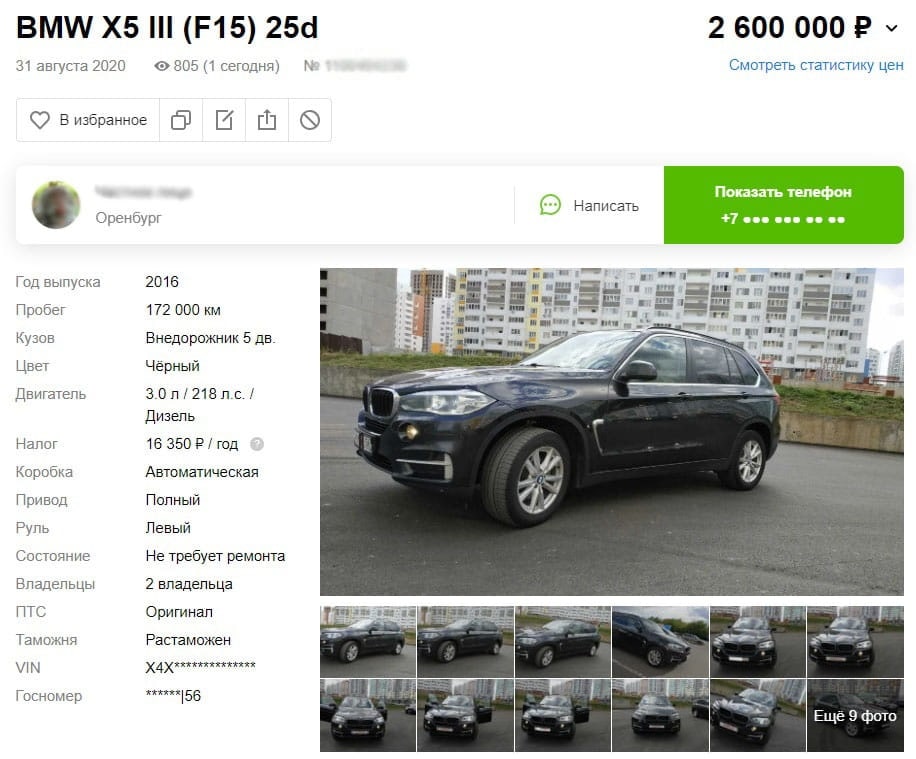

Вот пример. Свежий BMW X5 продается с пробегом далеко за сотню.

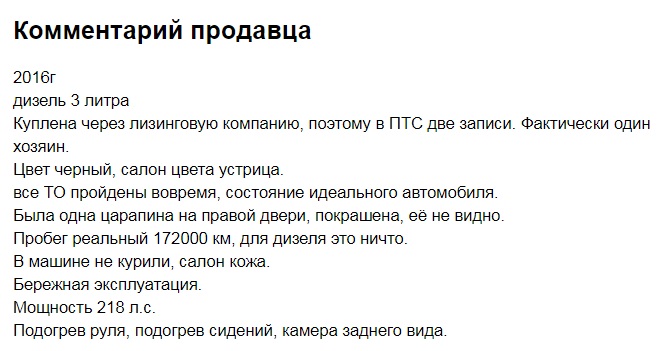

Продавец признается, что брал авто через лизинговую фирму. Из косяков по кузову – ц арапина на правой двери. Сейчас она закрашена и не видна. О ДТП ни слова.

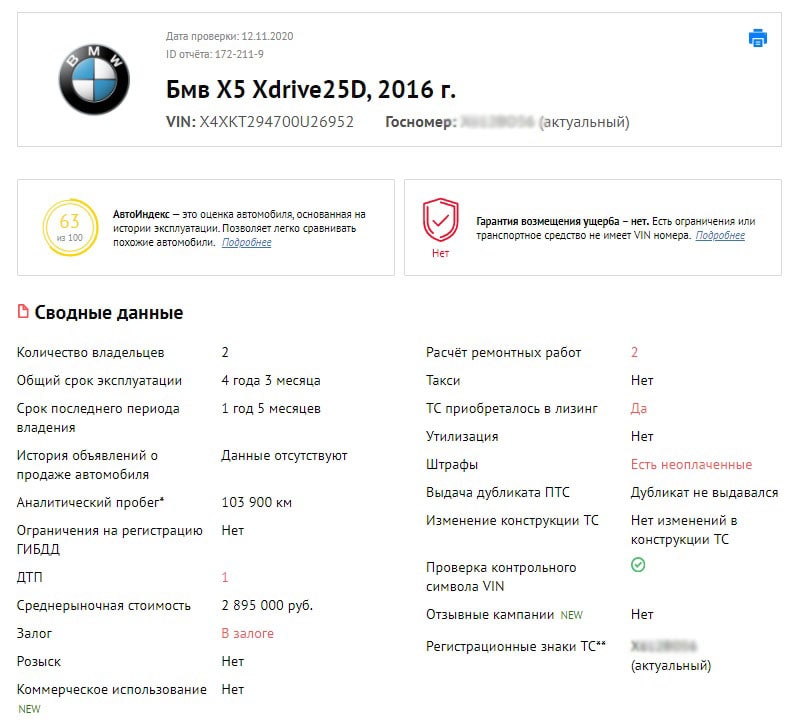

Пробиваем Х5 через avtocod.ru и видим, что он битый.

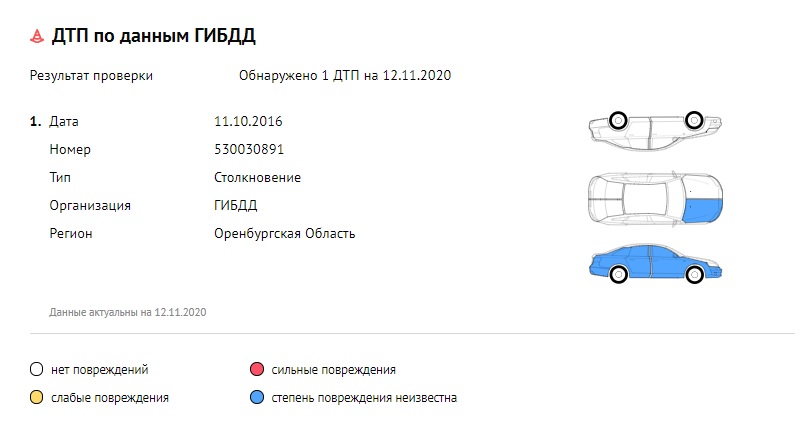

Схема ДТП показывает, что в аварии пострадала правая передняя часть и вся правая боковина Х5.

Расчет ремонтных работ проводился дважды.

Меняли накладки колесных арок, наружное зеркало, крепеж, облицовку бампера и многое другое по мелочи, после чего машину действительно красили. Степень удара неизвестна, но геометрия кузова уже нарушена.

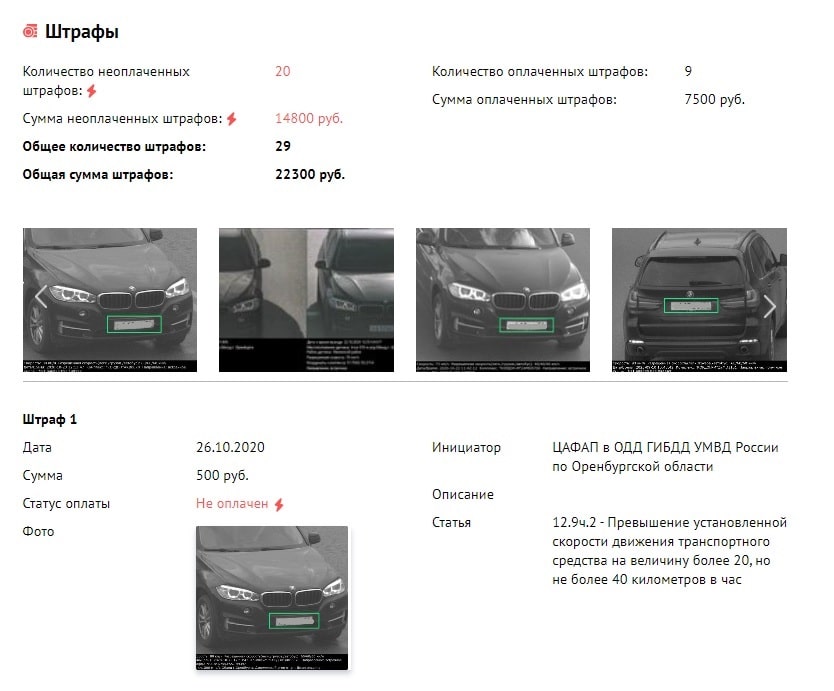

Окончательное «нет» хочется сказать из-за залога и кучи неоплаченных штрафов:

Их у BMW X5 20, почти на 15 тыс. рублей. Чтобы продать такое проблемное авто, надо оплатить штрафы, снять залог вместе с покупателем и сделать большую скидку.

Когда нужно продать битое авто

Кузов автомобиля состоит из силового каркаса и его элементов и «оперения»: крыльев, декоративных накладок и молдингов, не несущих силовой нагрузки при ДТП и не являющихся элементами безопасности. К кузову снаружи крепится оптика, зеркала заднего вида, а изнутри – электропроводка и элементы шумоизоляции.

В небольших авариях страдают внешние элементы, которые можно относительно недорого заменить на новые или с разборки. Если кузов серьезно не пострадал, а двигатель и коробка передач целые, можно отделаться «легким испугом» при ремонте.

В сильных ДТП силовой каркас неизбежно деформируется, спасая седоков, но сминаясь и деформируясь. Выправить мятую силовую структуру кузова в заводские характеристики в условиях сервиса практически невозможно.

Но даже если получится, силовые элементы уже не будут обладать таким запасом прочности, как заложено заводом-изготовителем. Сделанный кое-как безопасный Volvo, например, может на практике оказаться опаснее ВАЗа. А «вытянутый» на китайском стапеле Mercedes-Benz S-класса может криво ехать, потому что геометрию кузова восстановить невозможно. Использование высокопрочных сталей при изготовлении кузовов современных машин еще более усложняет ремонт.

Если в ДТП пострадал силовой каркас кузова (лонжероны, стойки, крыша), ремонтировать авто нецелесообразно. Проще продать его целиком или по запчастям.

Кузовной ремонт очень дорог. Например, несложный ремонт повреждений двух дверей и крыла одной стороны автомобиля легко «перешагнет» сумму 100 тыс. рублей. Если повреждена передняя часть машины, где располагается двигатель, да еще подушки безопасности сработали, сходу готовьте несколько сотен тысяч рублей. И готовьтесь к нескольким месяцам ожидания.

Если вы не готовы к таким финансовым затратам и ожиданию, битый автомобиль лучше продать.

Когда битое авто можно отремонтировать и ездить дальше

Если повреждения незначительные

Если вы попали в ДТП, прежде всего, необходимо понять характер повреждений автомобиля.

Если вы не являетесь специалистом в области кузовного ремонта и его стоимости, лучше привлечь независимого эксперта-оценщика. Средняя стоимость на вызов такого специалиста варьируется в пределах 2000-5000 рублей. Это позволит сэкономить на кузовном ремонте гораздо больше.

Так, видимые небольшие повреждения бампера могут по факту вылиться в большое (и дорогое) количество скрытых повреждений, видимых только профессионалу или при дефектовке машины перед ремонтом.

Если повреждения незначительные, то и стоимость ремонта должна быть небольшой. Но так бывает не всегда.

Стоимость деталей напрямую зависит от марки и класса автомобиля, года выпуска, степени распространенности в вашем регионе. Важен и бренд производителя запчастей. Стоимость ремонта может зависеть также и от того, для себя вы ремонтируете машину или на продажу.

Например, при повреждении только переднего крыла на Skoda Octavia А7 2016 года выпуска замена может составить небольшую (по меркам кузовного ремонта) сумму: 6 000 рублей за оригинальное крыло, а также порядка 10 тыс. рублей за работы по снятию/установке и покраске.

Ремонт аналогичных повреждений на Volvo S80 2011 года выпуска выльется с заменой в 23 тыс. рублей за само крыло (оригинал), плюс также около 10 тыс. рублей за работы.

Конечно, если использовать неоригинальные запчасти китайских или тайваньских производителей или купить их с разборки, сэкономить на материалах (грунтовке, краске) и сделать ремонт в гаражном сервисе, стоимость будет ниже. Но и качество ремонта будет невысоким.

Если можно воспользоваться страховкой

После ДТП автовладельца может сильно выручить страховка. Если машина застрахована по КАСКО, ремонт можно осуществить по направлению страховой в специализированном кузовном центре. Этот вариант для тех, кто решил оставить авто себе. Ремонт, как правило, делается оригинальными запчастями и хорошими материалами на хорошем оборудовании.

Стоимость восстановительных работ обычно определяется страховыми компаниями в процентах от остаточной стоимости автомобиля.

Пример: Ford Focus 3 2015 года выпуска с пробегом под 100 тыс. км имеет рыночную стоимость порядка 550 тыс. рублей. Если стоимость ремонта после ДТП составит 70% или 385 тыс. рублей, ремонтировать его экономически невыгодно.

В таких случаях страховые компании используют термин «тотал» или «полная гибель транспортного средства» и выплачивают владельцу стоимость авто.

Пример: Hyundai Creta 2019 года выпуска с пробегом 23 тыс. км имеет рыночную стоимость порядка 1,1 млн рублей. Если стоимость ремонта составит 150 тыс. рублей (или 13,64% от стоимости), то машину есть смысл восстановить и ездить дальше.

Можно выбрать денежное возмещение ДТП. Но в этом случае страховые стараются занижать размер выплаты. Можно выбрать «деньги», а получив их, осуществить ремонт неоригинальными или неновыми запчастями, немало на этом сэкономив.

Если уцелели элементы безопасности

Главной причиной того, чтобы оставить себе авто и ездить дальше, должна являться функциональность автомобиля после ДТП и стоимость ремонта. Если элементы безопасности целые, подушки не «выстрелили», а ремонт обойдется в посильную сумму, ремонтируйте и ездите дальше.

Если повреждения критические, геометрия кузова нарушена, подушки безопасности требуют замены, даже после ремонта использовать автомобиль небезопасно. «Вытянуть» кузов в заводские показатели практически невозможно, и, даже если и получится, жесткость кузова будет уже не та.

Так продать или отремонтировать битое авто

Смотреть надо от ситуации.

Если повреждения серьезные и ремонт финансово не оправдан, от автомобиля лучше избавиться. Машину можно продать перекупам или компаниям, выкупающим битые авто, либо разобрать самому и продать по частям.

Автор: Владислав Кукель

Как вы поступили с автомобилем после ДТП? Расскажите в комментариях.

Виновникам ДТП придется доплачивать за ущерб

О чём это?

Если вы пострадали, то можно получить все нужные для ремонта деньги. Если вы виноваты, то доплатите за ремонт пострадавшему.

Как было раньше?

Страховщики считают выплаты по единой методике Центробанка. Ремонт и замену деталей оплачивают с учетом износа. Чаще всего ОСАГО покрывало не 100% стоимости ремонта.

Например, у трехлетнего автомобиля в ДТП поврежден бампер. Деталь нельзя отремонтировать и приходится менять на новую. Страховая выплатит только часть денег за бампер, а разницу доплатит автовладелец. Бампер стоит как новый, но страховая почему-то считает, что он трехлетний.

Что стряслось?

Это хорошо или плохо?

Если мою машину повредят, что мне делать?

Делайте фотографии с места аварии, во время и после ремонта. Закажите экспертизу, которая подтвердит, что расходы обоснованы. Например, что деталь нельзя отремонтировать и придется ставить новую. По методике страховой компании могут оплатить только ремонт, а в суде вы обоснуете замену и получите компенсацию от виновника.

Собирайте все документы на услуги автосервиса и оплату запчастей. Храните документы от страховой компании.

Предложите виновнику возместить ущерб добровольно или обратитесь в суд. Если вы выиграете суд, вам возместят расходы на юриста и госпошлину.

Сделайте фотографии поврежденного автомобиля. Предложите провести независимую экспертизу, чтобы оценить ущерб. Уточните сумму возмещения в страховой компании. Если согласны с ущербом, возместите добровольно, чтобы не оплачивать судебные издержки. Берите расписки на каждую сумму, которую передаете в счет ущерба.

Если считаете, что ущерб завышен, ищите грамотного юриста. В суде можно доказать необоснованные расходы и уменьшить выплаты.

![]()

Дъявол, как всегда, кроется в деталях: что суд посчитает реальным/фактическим ущербом, как его будет оценивать, будут ли для расчета ущерба приняты подтверждённые фактические затраты? Опять же, «фактические» затраты могут легко раздуть, например, договорившись с небольшой частной СТО о завышении стоимости ремонта по документам.

![]()

Также бывают случаи, когда фактических затрат на восстановительный ремонт пострадавший не понёс, а просто решил получить страховое возмещение по ОСАГО и сразу продать свой поврежденный в ДТП автомобиль в не отремонтированном виде. А потом обратился к пресловутым «автоюристам», работающим в связке со «своими» совершенно «независимыми» от них оценщиками, которые раздули оценку ущерба всеми возможными способами (например, приписав не существующие не скрытые повреждения, которых реально не было и которые не были указаны ни в справке о ДТП, ни в акте осмотра оценщиком страховой). При этом страховое возмещение превысило сумму фактического ущерба, рассчитанного как разница/потеря рыночной стоимости авто в состоянии до и после ДТП? Как бороться с такими мошенническими попытками неосновательного обогащения?

Износ учитывается только если потерпевший ДОБРОВОЛЬНО соглашается на денежную выплату, в иных случая предусмотрен ремонт без учета износа.

А раз потерпевший добровольно согласился на износ, то уже не имеет права предъявлять требование о компенсации к виновнику.

![]()

CTigra, а если потерпевший получил деньги от страховой без износа, т е по цене новых деталей, у него есть право что то требовать с виновника? Все его расчёты не буду описывать,возьмём одну деталь, за неё ему насчитали 50 тыс, в магазинах цена от 40-60 тыс и он машет распечатками с тырнета с ценой 60 тыс, что ему не доплатили, плати разницу, за 50 тыс не хочу бампер, за 40 темболее. Ну блин на лицо, что хотят денег из воздуха. Как себя вести? Соглашаться? Послать лесом? Его иск в суде, но ещё не вызывали. Хочу понять как себя вести. Тоже махать картинками с инета, что есть цена вообще на 10 тыс ниже, чем ты получил?

CTigra, CTigra, Здравствуйте, давно ли такая практика, у нас в регионе (в Челяб. области) областной суд поддерживал взыскание разницы по износу с причинителя вреда, по крайней мере в декабре 20г. Такого толкования я не видел, хотя оно разумно. Сейчас много жуликов специально отказываются от ремонта, берут деньги и остаток требуют с причинителя. Может практика изменилась в ВС? Благодарю за ответ!

![]()

Автомобиль восстановлению не подлежит. Вся правда про тотал и абандон по договору КАСКО

Нередко страховые компании признают конструктивную гибель автомобиля ради собственной выгодны, а отнюдь не из-за технического состояния машины. При этом менеджеры уповают на юридическую безграмотность клиента, ведь такие действия противозаконны. В каких случаях можно оспорить решение страховой компании?

Когда страховщик вправе признать «тотал»?

Каждая страховая компания самостоятельно решает, в каких случаях можно признать конструктивную гибель автомобиля. Однако в правилах КАСКО большинства компаний указано, что тотальная гибель машины наступает в следующих случаях:

Фактически оба пункта обозначают одно и тоже, ведь сложно представить ситуацию, когда при стоимости ремонта 40-50 процентов от страховой суммы нет технической возможности восстановить машину.

Отдельные компании предпочитают указывать в правилах КАСКО, что конструктивная гибель автомобиля может быть признана только по решению экспертной организации.

Это условие крайне обременительно для автовладельца. В таком случае именно страховая компания решает, какой фирме доверить проведение экспертизы. Нет никаких гарантий, что эксперт будет объективен в своей оценке.

Варианты выплаты

В случае тотальной гибели машины автовладелец вправе решить, что делать с годными остатками автомобиля. Неповреждённые детали можно передать страховой компании или оставить себе.

В первом случае возмещение выплачивается в размере страховой суммы. Если автовладелец решит воспользоваться вторым вариантом, страховщик вычтет стоимость годных остатков из выплаты. В обоих случая выплата уменьшается на процент износа, указанный в правилах КАСКО.

Некоторые страховые компании имеют партнёрские отношения с посредниками, занимающимися реализацией аварийных автомобилей. Такой страховщик может предложить клиенту ещё один вариант урегулирования страхового события. А именно, автовладелец продаёт годные остатки через посредника, а страховщик выплачивает возмещение за минусом их стоимости.

Если решите воспользоваться этим вариантом, стоит поинтересоваться репутацией посредника. Иногда страховые компании сотрудничают с довольно сомнительными фирмами, потому нельзя судить о благонадёжности посредника по репутации страховщика. На какой бы вариант выплаты ни пал выбор, речь пойдёт о крупной денежной сумме.

Не стоит удивляться, если страховая компания будет настаивать на безналичном расчёте. Удобнее выплачивать крупные суммы именно в безналичной форме.

Срок выплаты

Каждый страховщик устанавливает свой срок урегулирования убытка по «тоталу». Чаще всего страховые компании указывают в правилах КАСКО, что решение по выплатному делу должно быть принято в течение тридцати дней. После этого у компании есть еще порядка десяти дней на перечисление денег. Однако указанные сроки могут сильно отличаться от компании к компании, поэтому клиенту следует заранее выяснить, когда именно ждать выплату.

А вот с датой начала срока урегулирования убытка всё обстоит несколько проще. Любая компания начинает отсчёт с момента, когда заявитель предоставил последний необходимый документ. Следует попросить у менеджеров копию акта приёма-передачи документов, иначе не удастся обжаловать действия страховщика в случае нарушения сроков выплаты.

В некоторых случаях урегулирование убытка может быть приостановлено до момента заключения дополнительного соглашения о выплате. Нередко автовладельцы отказываются подписывать этот документ, так как их не устраивают отдельные пункты соглашения. Это даёт страховщику законный повод для задержки выплаты. Разрешить подобную конфликтную ситуацию можно при помощи абандона.

Что такое абандон?

Этот термин обозначает право автовладельца отказаться от поврежденной машины в пользу страховой компании. Для этого необходимо подать в страховую компанию письменное заявление. После получения такого заявления страховщик обязан выплатить возмещение, а автовладелец может рассчитывать на выплату в размере страховой суммы.

Особенность абандона заключается в том, что собственнику машины не требуется согласие страховщика на выплату. В случае судебного разбирательства достаточно доказать факт передачи заявления менеджерам страховой компании. Как правило, страховщики предпочитают решать вопросы по абандону через суд, потому автовладельцу лучше запастись терпением.

Как оспорить «тотал»?

Довольно часто решение страховщика о признании полной гибели машины вызывает у автовладельца негодование. Это неудивительно, особенно если после аварии машина осталась на ходу. К тому же нередко менеджеры страховой компании специально завышают стоимость ремонта, чтобы заполучить повреждённый автомобиль. Обычно в подобных аферах участвуют и работники СТОА.

Для полной уверенности в том, что стоимость ремонта была завышена, стоит обратиться к одному из официальных дилеров машины нужной марки. Желательно, чтобы такая СТОА не сотрудничала со страховой компанией, в которой оформлен полис. Специалисты дилерской сервисной станции определят стоимость работ в соответствии с технологией ремонта завода-изготовителя.

Также автовладелец может обратиться к независимому эксперту. Его заключение и мнение специалистов дилерской СТОА помогут объективно оценить обоснованность решения страховщика о признании конструктивной гибели машины. Если автовладелец уверен, что страховая компания пытается его обмануть, следует обращаться в суд.

Какая выплата по ОСАГО если автомобиль не подлежит восстановлению

🔔 Автоюрист сэкономит ваши деньги. ⭐⭐⭐⭐⭐ 100% гарантия, оплата по факту. ☎ тел: +7 495 290-92-46.

Содержание статьи (нажмите для быстрого перехода):

Дорожно-транспортное происшествие может привести к полной гибели автомобиля. Пережив первое потрясение его владелец сталкивается с множеством проблем. Самая главная из них – получение компенсации убытков. На какую сумму можно рассчитывать, если автомобиль был застрахован только по «автогражданке»? Что влияет на размер страховой выплаты? Как определяется тотал? К сожалению, стать участником аварии, после которой машину невозможно отремонтировать может каждый, поэтому предлагаю сегодня поговорить о том, какая выплата по ОСАГО положена автовладельцу в случае, если машина восстановлению не подлежит.

Полная гибель авто: общее понятие

Существенные конструктивные повреждения приводят к полной гибели транспортного средства. В соответствии с пунктом 18, статьи 12 Федерального закона от 25.04.2002 года «Об обязательном страховании гражданской ответственности владельцев транспортных средств» №40-ФЗ тотал признается, если:

После того, как была установлена конструктивная гибель авто, страховая компания обязана выплатить собственнику машины компенсацию. Чтобы определить целесообразность ремонта машины проводится ее экспертиза. Принимается во внимание рыночная стоимость автомобиля из которой вычитают цену уцелевших деталей, узлов и агрегатов. Эти элементы, которые можно в дальнейшем использовать или продать, называются годными остатками. Их стоимость определяется по специальной методике. Эксперт принимает во внимание:

Далее сравнивается стоимость восстановительных работ без учета износа подлежащих замене комплектующих и средняя рыночная цена такого же автомобиля.

Тотал могут признать, если расходы на восстановление авто составляют 60-85% от его рыночной стоимости. Эта цифра у разных СК может отличаться, так как страховщики ее устанавливают, руководствуясь внутренней политикой компании.

В каких случаях страховщику выгодно признать конструктивную гибель автомобиля

Иногда страховым компаниям выгоднее признать полную гибель транспортного средства, чем выплачивать компенсацию или выдавать направление на восстановительный ремонт. При принятии такого решения учитывается дата выпуска машины. Стоимость годных остатков сравнительно «молодого» автомобиля достаточно высока, что позволяет снизить размер компенсации. Соответственно, уцелевшие элементы авто с пробегом не окажут большого влияния на объем страховой выплаты.

Пытаясь сохранить прибыль страховые компании нередко идут на всевозможные ухищрения. В таком случае владельцу транспортного средства ничего не остается кроме как проверить результаты полученной оценки. Для этого приходится обращаться к независимому эксперту.

Расчет размера выплаты

Как мы уже говорили, при конструктивной выплате для определения размера компенсации из рыночной стоимости автомобиля вычитают цену годных остатков. Используется простая формула:

При этом нельзя забывать о том, что максимальная сумма возмещения материального ущерба по ОСАГО на сегодняшний день составляет 400 тысяч рублей. Соответственно выплатить страховку в полном объеме за дорогостоящий автомобиль страховая компания не сможет.

Что касается транспортных средств «в возрасте», то признать их ремонт нецелесообразным гораздо проще.

⇓ДАВАЙТЕ РАССМОТРИМ ПРИМЕР: ⇓

Экспертиза показала, что стоимость ремонта поврежденного автомобиля составляет 250 тысяч рублей. На момент аварии рыночная цена автомобиля – 300 тысяч рублей. Стоимость годных остатков – 200 тысяч рублей.

Если воспользоваться вышеуказанной формулой, то пострадавшему автовладельцу страховщик должен выплатить:

300000-200000 = 100000 рублей.

Естественно, что в таком случае проводить восстановительные работы за 250 тысяч рублей нецелесообразно. В таком случае страховщику намного выгоднее признать тотал, чем отремонтировать машину. А вот владельцам авто с пробегом стоит побороться за свои права и попробовать добиться проведения ремонта. Сделать это можно только в том случае, если независимая экспертиза покажет, что результат первичной оценки не соответствует действительности. Спросите – для чего? Ответ прост. Закон не позволяет при ремонте использовать бывшие в употреблении запасные части. Соответственно восстановление пострадавшего в аварии автомобиля окажется для его владельца более выгодным, чем признание его полной гибели.

Годные остатки: кому достанутся уцелевшие детали?

Чтобы максимально уменьшить выплату после признания конструктивной гибели автомобиля страховщики делают все возможное, чтобы подороже оценить оставшиеся годные детали. Эти элементы являются собственностью автовладельца и передаются ему после завершения процедуры. Но собственники авто не всегда хотят связываться с продажей запчастей. Как поступить в такой ситуации? Обязаны ли они забирать годные остатки? Свои разъяснения по данному вопросу дал Пленум Верховного суда РФ. Он постановил, что возвращать собственнику уцелевшие после аварии детали против его воли страховая компания не имеет права (Постановление Пленума СВ РФ №58 от 26.12.2017 года).

Оставив страховщику пригодные детали автовладелец может рассчитывать на полную выплату компенсации. Если собственник машины забирает уцелевшие элементы, то их стоимость вычитается из страховки. Принять решение может только владелец автомобиля. Навязывать ему выгодный для себя вариант страховщик не имеет права.

Получение страховой выплаты при конструктивной гибели авто

Процедура обращения в страховую компанию и последующее получение компенсации при тотале ничем не отличается от стандартной. Автовладелец:

Чтобы у страховщика не было оснований отказать в возмещении ущерба автовладельцу нужно не только своевременно обратиться с соответствующим заявлением, но и собрать пакет документов. Понадобится:

При значительных повреждениях транспортного средства, когда есть вероятность того, что страховая компания признает его полную гибель, мы настоятельно рекомендуем внимательно следить за исследованиями, которые проводятся экспертом и детально изучить заключение специалиста. При возникновении малейших сомнений следует воспользоваться услугами независимого эксперта.

Если сторонний специалист выявит, что заключение эксперта не соответствует действительности, автовладельцу придется готовиться к судебному разбирательству.

Мы можем помочь!

Ниже часть выигранных дел с подтверждающими документами. Мы гарантированно поможем Вам в борьбе с нечестными страховщиками. Оплата только по факту и только при положительном исходе дела.