Переплата заработной платы: как вернуть излишне уплаченную зарплату?

Автор: Марина Ермакова Старший куратор группы по расчету заработной платы 1С-WiseAdvice (г. Волгоград)

Переплата заработной платы: как вернуть излишне уплаченную зарплату?

Автор: Марина Ермакова

Старший куратор группы по расчету заработной платы 1С-WiseAdvice (г. Волгоград)

Расчет зарплаты, особенно при внушительной численности персонала – весьма трудоемкий процесс, при котором случаются и досадные ошибки, например, начисление и выплата излишней суммы.

Если работнику переплатили заработную плату, порядок возврата переплаты зависит от причин, по которым она возникла. В одних случаях излишне выплаченную зарплату можно удержать из выплат сотруднику, в других – переплату придется доказывать в суде. Еще одна сложность – может возникнуть необходимость пересчета налогов и взносов. Обо всем по порядку – в нашей статье.

Когда переплату можно удержать

Законодатели стоят на страже интересов персонала компаний и достаточно строги к вопросу взыскания излишне выплаченных сумм заработка.

Удержать их без письменного согласия работника можно лишь в случаях, перечень которых представлен в статье 137 ТК РФ:

Под счетной ошибкой понимается именно арифметическая ошибка, то есть ошибка, допущенная при арифметических подсчетах (письмо Роструда от 01.10.2012 № 1286-6-1, определение Верховного суда РФ от 20.01.2012 № 59-В11-17);

Дополнительно отметим, что статья 137 ТК РФ предусматривает также случаи взыскания и других сумм, которые формально зарплатой не являются. Так, произвести удержания из зарплаты сотрудника можно для погашения его задолженности перед работодателем:

Когда переплату удержать нельзя

В случаях, не предусмотренных статьей 137 ТК РФ, удержать переплату без согласия работника нельзя. Так, не получится взыскать с сотрудника излишне выплаченную зарплату, если, например:

В подобных случаях возместить переплату работник может только по собственному желанию. То есть, работодатель вправе предложить сотруднику вернуть излишне полученные деньги добровольно. При этом целесообразно попросить работника оформить свое согласие письменно. Если же сотрудник отказывается возместить переплату, организация может обратиться в суд. Доказательствами в суде в этом случае могут быть:

Сроки удержания

Решение об удержании излишне выплаченных сумм работодатель должен принять не позднее одного месяца со дня окончания срока, установленного сотруднику для возврата переплаты. Удержание возможно, только если сотрудник не оспаривает факт и сумму переплаты. Такой порядок предусмотрен статьей 137 ТК РФ.

Какие документы оформить

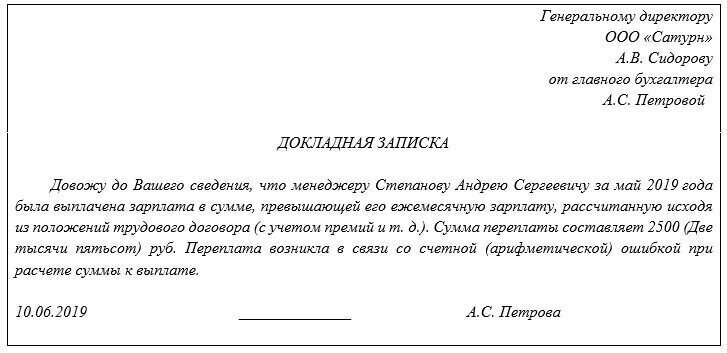

Обнаружив переплату, бухгалтер может составить докладную записку на имя руководителя. Например, так:

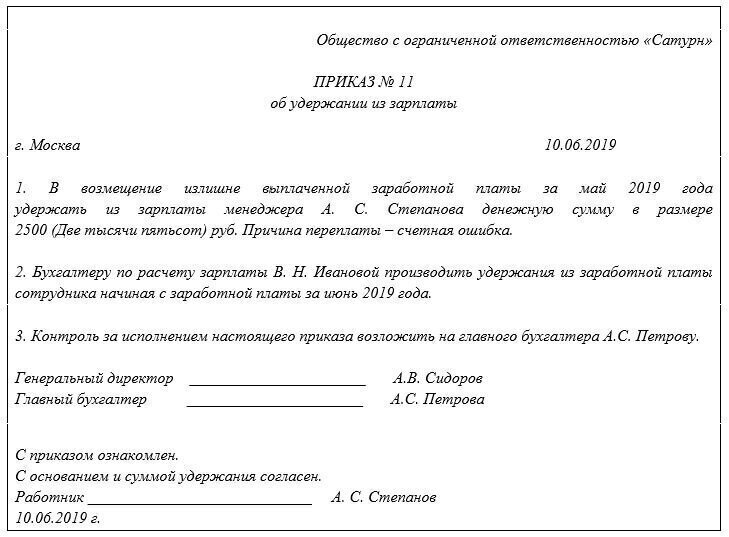

Затем руководитель организации издает приказ о взыскании излишне выплаченной зарплаты (письмо Роструда от 09.08.2007 № 3044-6-0).

В случае, если для удержания переплаты требуется согласие работника, лучше также оформить его письменно, в произвольной форме. Самый удобный вариант – если сотрудник поставит свою подпись на приказе. Например, так:

Как рассчитать сумму удержаний

Размер взысканий переплаты по заработной плате ограничен. При каждой выплате зарплаты (то есть ежемесячно) с работника можно удержать не более 20%. Это установлено статьей 138 ТК РФ.

При расчете зарплаты сотрудника за май 2019 года была допущена счетная ошибка. В результате ему была начислена излишняя сумма в размере 11 000 руб. Зарплата за май была выдана 1 июня 2019 года. Ошибку бухгалтер обнаружил 10 июня. Согласно приказу руководителя, удержания из зарплаты решено производить, начиная с зарплаты за июнь.

Ежемесячный оклад работника составляет 27 000 руб. Вычеты по НДФЛ ему не положены.

Сумма НДФЛ с оклада составила:

27 000 руб. Х 13% = 3510 руб.

Максимальная сумма, которую можно удерживать ежемесячно, составляет:

(27 000 руб. – 3510 руб.) × 20% = 4698 руб.

Сумма зарплаты, которую излишне выплатили сотруднику за май, равна:

11 000 руб. – (11 000 руб. Х 13%) = 9570 руб.

Таким образом, зарплата работника за июнь, которую он должен получить за вычетом удержаний, составит:

27 000 руб. – 3510 руб. – 4698 руб. = 18 792 руб.

Зарплата за июль «на руки» составит:

27 000 руб. – 3510 руб. – 4698 руб. = 18 792 руб.

Зарплата за август, за минусом удержаний, равна:

27 000 руб. – 3510 руб. – (9570 руб. – 4698 руб. – 4698 руб.) = 23 316 руб.

Пересчет налогов и взносов

Необходимость пересчета налогов и взносов зависит от того, по какой причине переплатили заработную плату.

Переплата заработной платы произошла в результате ошибочных действий бухгалтерии в прошлых отчетных (налоговых, расчетных) периодах

В этом случае придется скорректировать налоговую базу по:

В результате исправления ошибки возникнет переплата по НДФЛ за прошлые периоды – ведь зарплата была излишне выплачена. Соответственно, НДФЛ – излишне удержан. Значит, нужно будет подать уточненные расчеты по форме 6-НДФЛ. Кроме того, если ошибка была совершена в прошлом году, придется сдать в налоговую инспекцию уточненную справку 2-НДФЛ – на того сотрудника, которому переплатили зарплату. Такой вывод следует из положений пункта 6 статьи 81 НК РФ.

По взносам на обязательное пенсионное, социальное и медицинское страхование переплата возникнет, если зарплата в прошлом отчетном или расчетном периоде была излишне начислена. Соответственно – была завышена облагаемая база по взносам. Ее придется корректировать, и в этом случае нужно будет подать в инспекцию уточненный расчет взносов (ЕРСВ). Такой вывод следует из Письма ФНС России от 24.08.2017 № БС-4-11/16793@.

При расчете налога на прибыль начисленную зарплату и суммы взносов включают в состав расходов. Значит, излишние начисления увеличивают сумму затрат. Соответственно – уменьшают облагаемую базу по налогу на прибыль. Поэтому по налогу на прибыль в данном случае возникнет недоимка, и в инспекцию нужно будет сдать уточненную декларацию. Основание – пункт 1 статьи 81 НК РФ.

При расчете зарплаты сотрудника за июнь 2019 года была допущена счетная ошибка. В результате ему была начислена излишняя сумма в размере 11 000 руб. Зарплата за июнь была выдана 1 июля 2019 года. Ошибку бухгалтер обнаружил 10 августа.

Бухгалтер пересчитал налоги и взносы с суммы излишне выплаченной зарплаты.

Так, за июнь были излишне начислены:

Также был излишне удержан НДФЛ в сумме 1430 руб. (11 000 руб. × 13%).

Бухгалтер сдал в налоговую инспекцию уточненный ЕРСВ и уточненную форму 6-НДФЛ за первое полугодие 2019 года.

В составе расходов по налогу на прибыль были ошибочно учтены суммы зарплаты и взносов. «Излишние» затраты составили:

11 000 руб. + 2420 руб. + 319 руб. + 561 руб. + 22 руб. = 14 322 руб.

В результате образовалась недоимка по налогу на прибыль за первое полугодие.

Сумма недоимки равна:

14 322 руб. Х 20% = 2864 руб.

Бухгалтер сдал уточненную декларацию по налогу на прибыль за первое полугодие 2019 года, перечислил в бюджет недоимку (2864 руб.) и пени за каждый день просрочки платежа.

Излишняя выплата зарплаты не связана с ошибками бухгалтерии

Это возможно, если переплата произошла:

В подобных случаях пересчитывать налоги (взносы) и подавать «уточненки» не нужно. Ведь здесь не идет речи об исправлении ошибок прошлых периодов. Взыскание излишне выплаченной зарплаты – это удержания по инициативе администрации, которые она произвела в положенное время (после комиссии или суда). Значит, такие удержания участвуют в расчете налогов и взносов текущего, а не прошлых периодов.

Избежать сложностей, связанных с перерасчетом налогов и взносов, подачей «уточнёнок», вполне возможно, если передать расчёт зарплаты на аутсорсинг.

Мы автоматизировали все рутинные операции, благодаря чему удалось практически исключить риск совершения ошибки при расчете заработной платы.

Кроме того, точность работы каждого нашего специалиста гарантирована многоуровневой системой контроля. Но даже если случится форс-мажор – при расчете зарплаты будет допущена ошибка – ответственность за финансовые риски несет наша компания, и все потери клиента будут компенсированы 1C-WiseAdvice. Это является страховым случаем в рамках эксклюзивного полиса страхования профессиональной ответственности.

Особенности возврата в кассу излишне выплаченной зарплаты

Расчет заработной платы — процедура трудоемкая и кропотливая. Несмотря на повсеместную автоматизацию этого процесса, бухгалтер не застрахован от ошибок. Случаются и сбои в работе компьютерной техники, следствием чего могут стать неверные расчеты, выдача работникам завышенных сумм заработной платы.

Обнаружив ошибку, бухгалтер зачастую производит автоматический вычет из начислений следующего месяца по расчетам с работником, делая соответствующие проводки в бухгалтерском учете. Правомерен ли такой «простой» выход из положения? В каких случаях удержать излишек выплаченной заработной платы организация не имеет права? Несет ли бухгалтер ответственность за ошибки при расчетах заработной платы? Разбираемся в статье.

Возврат возможен не всегда

Сразу следует сказать, что «автоматические» вычеты излишне выплаченных работнику сумм из заработной платы следующего месяца либо невыдача ему части заработной платы наличными из кассы на тех же условиях незаконны.

Разрешение неприятной для бухгалтера ситуации следует начинать с получения заявления работника, в котором он просить удержать излишне полученную сумму денег либо обязуется внести ее наличными добровольно.

Обойтись без письменного согласия возможно только в некоторых случаях, описанных в ТК РФ (ст. 137):

Как правило, такие ситуации, в частности, подача работником ложных сведений, влияющих на расчет «зарплатных» сумм, решаются в судебном порядке (см. ТК РФ, та же статья).

Если работник письменно выразил свое согласие погасить переплату, работодатель может удержать ее только в течение месяца после завершения срока, определенного для возврата авансов, задолженностей, неверно начисленных сумм выплат.

Счетная ошибка и судебная практика

Наличие счетной (арифметической) ошибки – наиболее частый аргумент работодателя при удержании излишне выплаченных сумм оплаты за труд. Однако судебная практика в этой сфере чаще всего складывается не в пользу организаций.

Пример: Мособлсуд в своем определении №33-19764 от 12-10-10 г. высказал мнение, что переплата не может являться счетной ошибкой, а является следствием неправильного применения работодателем законодательства по труду. По мнению судей, переплату нельзя отнести и к суммам необоснованного обогащения (ГК РФ, ст. 1109). Работник возвращать излишне выплаченные ему средства не обязан. Кроме того, не все суды признают сбой в работе бухгалтерской программы счетной ошибкой.

Пример: Свердловский облсуд определением по делу №33-7642/2016 от 21-04-16 г. не признал техническую ошибку счетной, а Самарский облсуд в определении №33-302/2012 от 18-01-12 г. – признал.

Судебная практика по вопросам применения ст. 137 ТК однозначно свидетельствует о том, что счетной ошибкой нельзя признать:

Об этом свидетельствуют многочисленные решения судов всех инстанций, до Верховного включительно (определение №59-В11-17 от 20-01-12 г.).

На заметку! Роструд в своем письме №3044-6-0 от 09- 08-07 г. высказывает точку зрения, согласно которой даже при наличии бесспорной счетной ошибки необходимо письменное согласие сотрудника на погашение возникшей разницы за его счет.

Документальное оформление возврата излишних выплат

Обнаружив факт ошибки, бухгалтер обязан сообщить о нем руководству фирмы. Далее составляется акт, в котором фиксируются факт переплаты, сумма, период начисления и другие существенные сведения. Членами комиссии, подписывающими акт, могут быть: бухгалтер-расчетчик, главный бухгалтер, кассир и пр.

Второй экземпляр документа либо его копия направляется сотруднику, в отношении которого произошла ошибка. К акту прилагается официальное письмо уведомительного характера о необходимости погашения излишне выплаченной суммы в определенный срок.

Если работник не возражает, то на основании его заявления сумма гасится наличными деньгами либо безналичным удержанием из заработной платы на иных, согласованных с администрацией, условиях. Часто такое погашение происходит в рассрочку. Согласно ст. 138 ТК РФ удержание по общему правилу возможно в размере не более 20% с каждой зарплаты. При этом следует учитывать, что у работника, кроме указанной суммы к погашению, могут быть и другие удержания.

Если работник соглашается в письменной форме погасить долг наличными в кассу либо внести добровольно на счет фирмы, но срок этот истек, а долг не погашен, то в течение последующего месяца руководитель издает приказ на вычет суммы долга из заработной платы работника. Если работник уведомление проигнорировал или погасить переплату отказывается, работодатель может обратиться в суд.

Вопрос с работником, который при увольнении получил «на руки» больше положенного по закону, решается таким же порядком, как указано выше. В уведомлении целесообразно сразу указать на возможность обращения в суд при непогашении задолженности. Уволенные сотрудники в большинстве случаев добровольно гасить переплату отказываются.

Ответственность бухгалтера

Бухгалтер может нести материальную ответственность по закону, если погасить переплату за счет средств сотрудника не удалось. Основанием для привлечения счетного работника к ответственности может служить акт, фиксирующий (ТК РФ, ст. 247):

Размер убытка бухгалтером может быть погашен двояко:

Если бухгалтер не согласен погасить сумму ошибки добровольно либо истек месячный срок, о котором шла речь выше, вопрос о взыскании решается исключительно судом.

На заметку! Полная материальная ответственность бухгалтера может быть зафиксирована в трудовом договоре с ним.

Проводки

При обнаружении излишне начисленной и выплаченной суммы следует помнить, что часть этой суммы составляет налог на доходы. Таким образом, излишняя выплата «разбивается» на две самостоятельные суммы и отражается разными проводками.

Сначала переплату в целом сторнируют, применяя те же проводки, по которым она начислялась:

Дт20, 23, 26 Кт70 – сторно на сумму переплаты (аналогично сторнируют выплаты в Фонды по переплате).

Затем сторнируют НДФЛ: Дт70 Кт68/НДФЛ – сторно из суммы переплаты (13%).

Оставшуюся сумму, излишне выплаченную работнику, отражают на счете 73 с открытием соответствующего субсчета: Дт 73 Кт 70.

Работник добровольно гасит задолженность внесением средств в кассу либо удержанием из зарплаты. Возможно и внесение средств на расчетный счет фирмы: Дт50,51,70 Кт73.

Если долг по какой-то причине взыскать невозможно, то делаются такие проводки:

Как взыскать с работника «лишнюю» зарплату: решение ВС

Вернуть «лишний» миллион

В суде представитель Горшковой просил документально подтвердить, что ответчика знакомили с порядком выплат. Представитель командования ответил, что такие бумаги есть, но их не приобщили к делу. Сама Горшкова утверждала, что не знала, сколько именно денег ей должны были выплачивать во время отпуска по уходу за ребенком. По ее мнению, за случившееся должны отвечать только сотрудники отдела кадров.

В своем решении Белогорский гарнизонный военный суд сослался на ст. 1109 ГК («Неосновательное обогащение, не подлежащее возврату»). Норма гласит, что взыскать зарплату как неосновательное обогащение можно, если произошла счетная ошибка или была недобросовестность со стороны работника. Как рассудила первая инстанция, денежное довольствие продолжали начислять не из-за расчетной ошибки, а потому что данные о декрете не внесли в общую базу. Горшкова не имела права получать зарплату, поэтому полученные деньги можно взыскать как неосновательное обогащение. Суд пришел к выводу, что ответчик должна вернуть командованию более 1 млн руб.

Апелляция с этим согласилась, но вычла из этой суммы 60 000 руб., которые уже взыскали с работников отдела кадров. Без изменения решение оставила кассация, поэтому Горшкова обратилась в Верховный суд. В своей жалобе она отметила, что закон не обязывает сотрудника возвращать зарплату, если она начислена по вине работодателя. Недобросовестности с ее стороны нет, хотя нижестоящие инстанции на это даже не обратили внимания.

Был ли работник нечестным

Дело № 225-КГ21-2-К10 рассмотрела тройка судей ВС под председательством Игоря Крупнова. Коллегия по делам военнослужащих отметила, что в соответствии с п. 3 ст. 1109 ГК зарплату и приравненные к ней платежи можно взыскать как неосновательное обогащение в двух случаях: если произошла счетная ошибка или сотрудник вел себя недобросовестно. Нижестоящие инстанции исключили счетную ошибку, но не изучили поведение военнослужащей. Они ограничились лишь объяснениями командования о том, что Горшкова должна была знать, сколько и что именно ей полагается в декрете.

В мотивировочной части ВС остановилась на диалоге представителей в первой инстанции. Юрист ответчика спросил, есть ли документальные доказательства, что его доверительница ознакомилась с порядком выплат на период декретного отпуска. Представитель командования ответил: «Я полагаю, что [документальные доказательства] имеются». Но никаких бумаг к делу не приобщил. По мнению «тройки», суды не проверили и слова самой военнослужащей. Она уверяла, что вовремя подала рапорт о декрете. Она полагала, раз начальство было в курсе, то и все перечисления были законными.

В итоге ВС отменил акты трех инстанций, а дело вернул в Белогорский гарнизонный военный суд. Повторно рассмотрев дело в июле 2021-го, суд отказал в иске.

Вернуть деньги очень сложно

Сама по себе неправильная выплата и Сам по себе отказ человека вернуть неправильную выплату еще не доказывает злой умысел.

Елена Кожемякина, управляющий партнер ЮФ BLS BLS Федеральный рейтинг. группа Трудовое и миграционное право (включая споры) ×

Если злого умысла или ошибки нет, можно попробовать договориться с сотрудником мирно или искать виноватых в переплате и взыскивать деньги с них, отмечает Кожемякина.

Трудовые войны: нужно ли возвращать ошибочно выплаченную зарплату

На повестке дня: Апелляционное определение Омского областного суда от 26.04.2018 № 33-1865/2018

Предыстория: Работнику при увольнении выплатили зарплату. Потом ее выплатили еще раз по причине сбоя в компьютерной программе. Работник отказался возвращать лишние деньги, заявив, что сбой в программе не является счетной ошибкой и оснований для возврата денег не имеется. Работодатель обратился в суд.

Задействованные нормы: ст. 137 ТК РФ и 1109 ГК РФ

Цена вопроса: ошибочно перечисленная зарплата

Суд первой инстанции отказался удовлетворять требования работодателя. Суд указал, что заработная плата, излишне выплаченная работнику, не может быть с него взыскана (ч. 4 ст. 137 ТК РФ).

Исключения составляют случаи переплаты в результате противоправных действий работника, либо в результате счетной ошибки. Также работодатель может вернуть себе переплаченную зарплату, если докажет, что работник виновен в простое, либо невыполнении норм труда.

Неправомерных действий со стороны работника установлено не было. Данных, указывающих на наличие счетной ошибки, в материалах дела не имеется. Некорректная же работа компьютерной программы счетной ошибкой не является, поэтому повторно выплаченная зарплата возврату не подлежит.

Кроме того, ст. 1109 ГК РФ прямо гласит, что выплаченная зарплата не подлежит возврату в качестве неосновательного обогащения.

Суд апелляционной инстанции с подобными доводами не согласился и отменил решение суда первой инстанции. Суд указал, что понятие «счетной ошибки» законодательством не раскрывается.

По общему правилу счетной следует считать ошибку, допущенную в арифметических действиях (подсчет зарплаты). Вместе с тем, ввиду внедрения в бухучет программного обеспечения, понятие «счетная ошибка» может включать в себя и ошибку, произошедшую вследствие неправильного алгоритма программы или ее сбоя.

При этом ограничение на возврат неосновательного обогащения, установленное ст. 1109 ГК РФ к данному случаю неприменимо. Выплаченные уволенному работнику средства не являлись зарплатой. Эти средства были перечислены ему после увольнения, и права на указанную выплату ответчик не имел.

В связи с этим суд потребовал взыскать с уволенного сотрудника неосновательное обогащение в размере выплаченной ему по ошибке зарплаты.

Счетные ошибки при начислении зарплаты. Как исправить?

Автор: Зарипова М., эксперт журнала

В соответствии со ст. 137 ТК РФ удержания из зарплаты работника для погашения его задолженности работодателю могут производиться, в частности, для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок. Что понимается под счетной ошибкой? Трудовое законодательство не содержит определения данного понятия. В статье на основе разъяснений Роструда и анализа судебной практики приведем ответ на этот и другие вопросы, возникающие у бухгалтеров при исчислении заработной платы.

Какие ошибки являются счетными?

При расчете заработной платы возникла переплата. Сразу возникает вопрос: как ее удержать? Как было отмечено выше, ст. 137 ТК РФ разрешает, в частности, производить удержания для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое.

Что нужно понимать под счетной ошибкой? Трудовое законодательство не содержит определения данного понятия. Как указал ВАС в Определении от 20.01.2012 № 59-В11-17, исходя из буквального толкования норм действующего трудового законодательства (ст. 137 ТК РФ) счетной следует считать ошибку, допущенную в арифметических действиях (действиях, связанных с подсчетом). Аналогичного мнения придерживается Роструд в Письме от 01.10.2012 № 1286-6-1, указав, что счетной является ошибка, допущенная при проведении арифметических подсчетов.

В настоящее время заработная плата рассчитывается в компьютерных программах, а не «по старинке» (вручную, с использованием калькулятора). Поэтому счетные ошибки зачастую возникают при неверном введении данных в программу по расчету заработной платы. Признаются ли они счетными ошибками? Московский городской суд в Апелляционном определении от 08.02.2019 по делу № 33-5026/2019 рассмотрел счетную ошибку, которая образовалась вследствие неправильных действий бухгалтера, а именно при внесении данных в программе 1С не в ту графу произошло увеличение суммы, что повлекло излишнюю выплату заработной платы. Судьи отклонили довод работника о том, что начисление заработной платы в повышенном размере не является счетной ошибкой.

Следующий вопрос, возникающий в продолжение начатого разговора: возможно ли сбой компьютерной программы, в результате которого дважды была выплачена заработная плата, приравнять к счетной ошибке? Хабаровский краевой суд в Апелляционном определении от 28.11.2016 № 33-8775/2016 указал, что в условиях автоматизированного расчета счетной ошибкой является не только ошибка в арифметических действиях, но и ошибка, сопряженная со сбоем программного обеспечения.

Омский областной суд в Апелляционном определении от 26.04.2018 № 33-1865/2018 отметил, что понятие счетные ошибки законодательством не раскрывается. Но исходя из буквального толкования действующего законодательства счетной следует считать ошибку, допущенную в арифметических действиях (связанных с подсчетом). Вместе с тем ввиду повсеместной компьютеризации, внедрения в бухгалтерский учет программного обеспечения понятие «счетная ошибка» может включать в себя и ошибку, произошедшую вследствие неправильного алгоритма программы или ее сбоя.

Однако некоторые судьи высказали противоположное мнение: сбой программного обеспечения не является счетной ошибкой, поскольку под ней понимается только арифметическая ошибка, которая произошла вследствие неправильных математических действий (правил математики) (см. Апелляционное определение Санкт-Петербургского городского суда от 17.07.2018 № 33-13081/2018). Аналогичную позицию занял Мурманский областной суд в Апелляционном определении от 22.07.2015 № 33-2153-2015: технические ошибки, совершенные по вине работодателя, ошибки используемой им программы, неправильное применение норм права, неправомерное начисление излишних сумм счетными ошибками не являются. Таким образом, судьи считают, что удержать излишне выплаченную работнику зарплату вследствие сбоя компьютерной программы или технической ошибки без согласия работника нельзя, поскольку данные действия будут неправомерными.

Как удержать суммы, выплаченные вследствие счетной ошибки?

В силу положений ст. 137 ТК РФ удержание излишне выплаченных вследствие счетная ошибка при начислении сумм работодатель осуществляет при условии:

соблюдения месячного срока, установленного для возвращения неправильно исчисленных сумм;

получения письменного согласия работника на удержание соответствующей суммы.

Как отмечает Роструд, решения работодатель принимает и оформляет, как правило, в форме приказа или распоряжения, хотя унифицированной формы такого приказа нормативными правовыми актами не установлено. Следует получить письменное согласие работника на удержание сумм из заработной платы (см. Письмо от 09.08.2007 № 3044-6-0).

Как отмечается в апелляционных определениях Московского городского суда от 28.02.2013 № 11-3853/2013, Свердловского областного суда от 22.05.2014 № 33-7209/2014, если хотя бы одно из этих условий не соблюдено (работник оспаривает удержание или истек месячный срок), то работодатель теряет право на удержание данных сумм и оно может быть осуществлено только в судебном порядке.

Если все перечисленные условия соблюдены, то удержание излишне выплаченных сумм производится в размере 20 % начисленной заработной платы при каждой ее выплате и не более (ч. 1 ст. 138 ТК РФ).

Как отразить в учете удержание счетных ошибок?

Вне зависимости от причин переплаты она должна быть соответствующим образом оформлена в учете. Согласно п. 80 Инструкции № 162н, п. 102 Инструкции № 174н, п. 105 Инструкции № 183н задолженность работника, возникающая при перерасчете ранее выплаченной ему зарплаты, отражается методом «красное сторно» следующей корреспонденцией счетов:

Дебет счета 0 302 11 000

Кредит счета 0 206 11 000

Операции по корректировке ранее начисленных отпускных (заработной платы), НДФЛ и страховых взносов отражаются аналогичными бухгалтерскими проводками методом «красное сторно».

Требования по возмещению ущерба, образовавшегося в связи с переплатой работнику зарплаты, отражаются записью (п. 86 Инструкции № 162н, п. 109 Инструкции № 174н, п. 112 Инструкции № 183н):

Дебет счета 0 209 34 000

Кредит счета 0 206 11 000

Заметим, что применяемая методология бухгалтерского учета не содержит каких-либо ограничений по кодам видов финансового обеспечения (КВФО) (деятельности), в рамках которых могут отражаться расчеты с использованием счета 0 209 30 000 «Расчеты по компенсации затрат». В связи с этим данная корреспонденция счетов возможна по всем источникам финансового обеспечения.

Рассмотрим примеры отражения операций в учете.

В бюджетном учреждении при расчете зарплаты в сентябре 2019 года была допущена счетная ошибка: вместо 25 000 руб. работнику организации была начислена зарплата в размере 26 000 руб. В ходе рассмотрения причин возникновения ошибки было выявлено, что причиной стали неверные действия при сложении выплат. Возврат излишне начисленной работнику зарплаты был погашен путем удержания из зарплаты работника. Операции отражаются по КВФО 2 (приносящая доход деятельность).

В силу п. 18 Инструкции № 157н исправление ошибок, обнаруженных в регистрах бухгалтерского учета, производится согласно ФСБУ «Учетная политика, оценочные значения и ошибки» (Стандарт утвержден Приказом Минфина РФ от 30.12.2017 № 274н). Поскольку ошибка выявлена в текущем году, в соответствии с нормами данного стандарта ошибка исправляется методом «красное сторно» и дополнительной бухгалтерской записью в день обнаружения счетная ошибка при начислении (см. п. 28).

Отметим, что дополнительные бухгалтерские записи по исправлению ошибок, а также исправления способом «красное сторно» оформляются бухгалтерской справкой (ф. 0504833). В ней отражается информация по обоснованию внесения исправлений. Кроме того, указываются (Письмо Минфина РФ от 10.12.2013 № 02-06-005/54148):

наименование исправляемого регистра бухучета (журнала операций);

его номер (при наличии);

период, за который составлен регистр.

Обратите внимание, что кроме корректировки начисленной заработной платы следует произвести пересчет суммы страховых взносов, начисленных на данные выплаты, и НДФЛ. Порядок исправления удержание счетной ошибки в начислении страховых взносов и НДФЛ аналогичен приведенному выше порядку. Нужно сторнировать ошибочные начисления и отразить в учете дополнительной записью суммы правильно начисленных обязательных платежей.

В бухгалтерском учете в соответствии с Инструкцией № 174н будут сделаны следующие записи:

Содержание операции

Дебет

Кредит

Сумма, руб.

Операции по начислению заработной платы, сделанные до даты обнаружения удержание счетной ошибки