Образец заявления об уточнении налогового платежа (ошибка в КБК)

Что делать, если допущена ошибка в платежном поручении?

Знакома ли вам ситуация, когда вы в спешке оформили платежку на перечисление налога, банк исполнил поручение, а впоследствии вы обнаружили ошибку в КБК — что делать в данной ситуации?

Выход прост: нужно оформить заявление в налоговую об уточнении платежа. Об этом говорит и Минфин в письме от 19.01.2017 № 03-02-07/1/2145.

Аналогичным образом следует поступить, если допущена ошибка в других полях платежного поручения, таких как:

ВАЖНО! Ошибка в названии банка — получателя платежа является непоправимой (п. 4 ст. 45 НК РФ). В этом случае выход один — отправить новый платеж с правильными реквизитами, уплатить пени и написать в ФНС заявление о возврате платежа, уплаченного на неверные реквизиты.

С 01.05.2021 года действуют новые реквизиты в налоговых платежках: наименование банка, номер банковского счета, который входит в состав ЕКС, номер счета получателя (номер казначейского счета). Подробности см. здесь. А с 01.10.2021 в платежках по-новому заполняются поля 101, 106, 108 и 109.

Найти реквизиты вашей налоговой можно на сайте ФНС. Подробности см. здесь.

Помните, что уточнить платеж можно только при соблюдении трех условий. Прочитайте о них подробнее в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Рассмотрим порядок оформления и образец письма об уточнении платежа в налоговую при неверном указании КБК.

Письмо в налоговую об уточнении платежа составляется в произвольной форме и должно содержать стандартные реквизиты деловых документов:

Образец заявления об уточнении платежа в налоговую смотрите ниже:

Нюансы оформления и представления заявления об уточнении платежа

Поскольку законодательными актами не закреплена форма заявления об уточнении платежа, оформить его можно на фирменном бланке компании или на простом листе формата А4.

Заявление оформляется в 2-х экземплярах. Один передается в инспекцию для исполнения, а 2-й с датой и визой о принятии инспектором остается у налогоплательщика.

Способ передачи заявления в ФНС также законодательно не регламентирован. Поэтому налогоплательщик вправе:

Заявление об уточнении платежа рассматривается ИФНС в течение 10 рабочих дней. Налоговики также вправе провести сверку расчетов. По истечении вышеуказанного срока ФНС принимает решение об уточнении платежа на дату фактической уплаты налога. Это значит, что пени, начисленные за период между уплатой и уточнением платежа, сторнируются.

Если требуется уточнить платеж по страховым взносам, уплаченным в ФНС, то действия налоговиков будут немного отличаться от предыдущего варианта:

Что делать, если ошибку в платежке допустил банк

Случается так, что налогоплательщик своевременно сдал корректный бумажный вариант платежки на уплату налогов (взносов) в банк. Банк ее исполнил, но платеж попал в невыясненные из-за ошибки банковского клерка.

Как правило, о недоимке и пенях налогоплательщик узнает из требования от ФНС. Чтобы исправить ситуацию, можно поступить следующим образом:

Как уточнить налоговый платеж при ошибке в платежном поручении, подробно рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Итоги

Если налогоплательщик допустил ошибку в КБК или иных полях платежки и оплата поступила в бюджетную систему РФ, то платеж считается исполненным. В данном случае следует направить в ИФНС заявление об уточнении платежа.

Если были допущены критичные ошибки: в номере счета получателя или наименования банка-получателя, платеж не поступает в бюджет. В данном случае нужно повторно перечислить сумму налога на правильные реквизиты, уплатить пени и написать заявление о возврате неправильно уплаченного налога на расчетный счет.

Платежное поручение на уплату налога: как исправить ошибки

Какие реквизиты в платежке можно уточнять

Существует общее правило: если ошибка в платежном поручении не повлекла за собой неперечисления средств в бюджет, то у организации (ИП) имеется право на уточнение платежа (п. 7 ст. 45 НК РФ). То есть, новую платежку не нужно оформлять, если деньги все же попали в казну.

С какими же ошибками в платежке деньги все же попадают в бюджет?

В Налоговом кодексе прямо не сказано, какие именно ошибки не влекут за собой неперечисления налога. Однако подсказка имеется. В том же пункте 7 ст. 45 НК РФ перечислены показатели, просьба об уточнении которых может содержаться в заявлении об уточнении платежа. Это основание, тип и принадлежность платежа, налоговый период, статус плательщика или счет Федерального казначейства. Обращаем внимание, что возможность по уточнению казначейского счета появилась лишь в этом году. А раньше при неверном указании этого показателя требовалось вносить платеж заново.

Рассмотрим показатели, возможные к уточнению, в контексте конкретных полей платежного поручения.

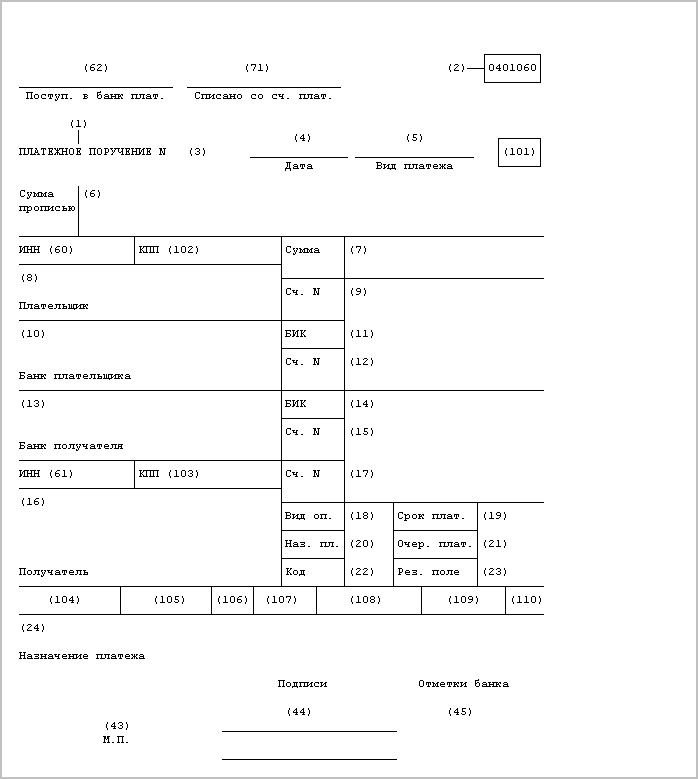

Основание платежа включает в себя ряд полей:

Для отражения типа платежа предназначено поле 110, однако уже несколько лет это поле не заполняется.

Принадлежность платежа включает в себя ряд полей:

Для отражения налогового периода предназначено поле 107, статуса плательщика – поле 101 и, наконец, счета Федерального казначейства – поле 17.

Таким образом, ошибочное указание реквизитов в этих полях «платежки» не ведет к неперечислению налога. А значит, их можно уточнить.

Какие ошибки требуют повторного перечисления денег в бюджет

В каких же случаях нельзя ограничиться уточнением сведений в полях платежного поручения, а понадобится повторно оформить его, то есть заново осуществить платеж (с возвратом ранее направленного платежа)?

Ответ на этот вопрос хотя и дан в пп. 4 п. 4 ст. 45 НК РФ, однако ясности он не привносит. В этом подпункте сказано, что обязанность по уплате налога не будет считаться исполненной из-за неправильного указания номера счета Федерального казначейства и наименования банка получателя. То есть ошибка в этих двух показателях является критичной.

Но здесь возникают сразу два вопроса. Первый: ошибка должна быть в этих двух показателях одновременно или достаточно ошибиться при указании лишь одного из них (вопрос встает из-за наличия союза «и», не содержащего дополнение союза «или»)? Второй вопрос: как положения пп. 4 п. 4 ст. 45 НК РФ согласуются с п. 7 ст. 45 РФ, который содержит возможность уточнения казначейского счета, а значит, свидетельствует о том, что при неверном указании счета налог все же считается уплаченным?

Эти вопросы являются актуальными в следующих ситуациях:

К сожалению, никаких разъяснений чиновников на этот счет нет. Мы не можем предугадать исход событий, если компания решит не уточнять ничего и не переоформлять платежку. Но можно предположить, что платеж, скорее всего, не дойдет до адресата, а значит, понадобится оформить его заново (а ранее переведенные деньги вернуть). Правда, во второй ситуации можно попробовать уточнить номер счета Федерального казначейства и посмотреть, как отреагируют на это налоговики. И далее действовать, исходя из действий инспекции. Либо можно сразу обратиться за разъяснениями в свою налоговую.

Некритичные ошибки в платежках

В некоторых ситуациях ошибки в платежном поручении не требуют ни уточнения, ни повторного перечисления. При этом никаких последствий они не несут, и платеж без проблем заносится налоговой инспекцией в карточку расчетов с бюджетом. Что это за ситуации?

Первая ситуация: ошибка содержится в тех полях, о которых мы не упоминали. Например, ошибка в очередности платежа. Иногда сам банк указывает на эту ошибку и недочет устраняется еще до списания средств со счета. Или ошибка в сумме платежа. Деньги спишутся и попадут в бюджет в той сумме, что была указана в документе, а если ее недостаточно, то придется доплатить недостающее. Если, наоборот, ошибка произошла в сторону увеличения, то переплату можно либо вернуть, либо зачесть в порядке, предусмотренном ст. 78 НК РФ.

Вторая ситуация: неверно указан ОКТМО, однако платежка была оформлена в отношении налога, который полностью зачисляется в доходы федерального бюджета. В этом случае об уточнениях заявлять не потребуется, о чем прямо сказано в разд. 1 Порядка, утв. Приказом ФНС России от 25.07.2017 № ММВ-7-22/579.

Третья ситуация: налоговики сами обнаружили ошибку, нуждающуюся в уточнении, и сами же ее и уточнили. Инспекция самостоятельно, без инициативы со стороны налогоплательщика принимает решение об уточнении платежа, о чем в течении пяти рабочих дней узнает компания. Именно этот срок дается налоговикам для уведомления налогоплательщика о принятом решении.

Возможность уточнять платеж появилась у инспекторов с начала этого года, с внесением изменений в п. 7 ст. 45 НК РФ. Раньше, даже если налоговики обнаруживали неточность, они сообщали о ней плательщику, чтобы тот сам уточнил ошибочный реквизит.

В каком порядке уточнять ошибки в платежном поручении

Чтобы уточнить реквизит в проведенной банком платежке, нужно заполнить заявление об уточнении платежа и направить его в налоговую инспекцию.

Утвержденной формы такого заявления нет, поэтому оформляется оно произвольно. Представлять его можно в бумажном виде или направлять в электронной форме с усиленной квалифицированной подписью, а также через личный кабинет на сайте ФНС России. К заявлению следует приложить документы, подтверждающие уплату налога (копию платежного поручения, в котором содержится ошибка, и выписку банка, подтверждающую списание средств со счета).

При получении заявления об уточнении платежа налоговики должны принять решение об уточнении в течение 10 рабочих дней. Еще 14 рабочих дней дается им на то, чтобы направить это решение в казначейство для уточнения платежа (в случае, если решение об уточнении платежа требует исполнения в органах Федерального казначейства). А плательщика о принятом решении налоговики обязаны уведомить в течение 5 рабочих дней со дня принятия. Делается это специальным извещением, направленным по телекоммуникационным каналам связи, через личный кабинет или по почте.

Кстати, с этого года официально установлен предельный срок, в течение которого можно уточнить платеж – три года с даты, когда перечислили деньги в бюджет.

Также имейте в виду, что если налоговая инспекция успела начислить пени на недошедший платеж, то при уточнении платежа она обязана аннулировать пени (абз. 8 п. 7 ст. 45 НК РФ).

Заявление об уточнении платежа можно составить по следующему образцу:

«…10 июня 2019 года наша организация перечислила третью часть НДС за 1 квартал 2019 года в размере 23 000 руб. платежным поручением № 54 от 10 июня 2019 г. В данном платежном поручении была допущена ошибка в номере КБК. В поле 104 был указан неверный КБК – 182 1 03 01000 01 1000 111. Вместо него должен быть указан правильный КБК – 182 1 03 01000 01 1000 110. Указанная ошибка не повлекла за собой неперечисление суммы налога в бюджет.

Согласно п. 7 ст. 45 НК РФ просим уточнить принадлежность платежа и отнести платеж на правильный КБК 182 1 03 01000 01 1000 110».

Как в «1С:Бухгалтерии 8» редакции 3.0 выполняется проверка реквизитов по уплате налогов

К каким последствиям приводят ошибки в платежках

Ошибки в платежных поручениях приводят к разным последствиям: от незначительных исправлений документов до штрафов и пени за неуплату налогов и взносов. Причем внимательно надо проверять не только исходящие, но и входящие платежи.

Приведем примеры распространенных ошибок. Масштаб последствий показывает насколько важно внимательно заполнять платежные документы, чтобы потом не тратить время на поиск дополнительных денег, объяснения с банком и налоговой инспекцией.

Входящие платежи

| Примеры ошибок | Последствия |

|---|---|

| Ошибочные поступления денег на расчетный счет | Налоговая может посчитать это доходом и пересчитать налоги, например на прибыль. |

| Покупатель неправильно заполнил поле «Назначение платежа» при оплате товаров, работ, услуг | Может повлиять на базу для расчета налогов при совмещении налоговых режимов. |

| Заемщик некорректно заполнил платежку при возврате долга и процентов | Согласно НК РФ, проценты относятся к доходам кредитора, а возвращенный долг не учитывается при расчете налогооблагаемой базы. Если неправильно указано назначение платежа, инспекторы пересчитают налог на прибыль. |

Автоматическое заполнение платежного поручения. Сформируйте платежное поручение на основании полученного требования об уплате налога, сбора, пени, штрафа.

Исходящие платежи

Расчеты с налоговой

| Примеры ошибок | Последствия |

|---|---|

| Неправильно указаны платежные реквизиты налоговой инспекции | Банк отклонит платеж. Это может привести к нарушению сроков уплаты налогов и других обязательных платежей. |

| Некорректный КБК (код бюджетной классификации) | Налоги (взносы) будут отнесены к нераспределенным платежам и будут считаться неуплаченными. Придется разбираться и писать заявление о зачете. |

| После налоговой проверки при уплате недоимок, штрафов и пени не заполнены или неправильно указаны дата и номер акта | Налоговая инспекция посчитает, что вы не заплатили требуемые налоги, штрафы, пени. |

| Неполное заполнение назначения платежа, например, не указан период, за который организация или ИП платит налог | Платеж может быть неправильно идентифицирован, и надо будет объясняться с банком и налоговой инспекцией. |

Ответственность за неуплату части или всех налогов и взносов — штраф в размере 20 % от неуплаченной суммы (ст. 122 НК РФ).

Расчеты с контрагентами

Ошибки при заполнении платежных поручений бывают двух видов:

Юлия Стерхова, независимый налоговый консультант

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Ошибки в платежках

Банкиры и налоговики – люди чрезвычайно мнительные. При этом наделенные полномочиями по приостановлению операций по счетам. Это чревато тем, что некоторые наши ошибки в платежных поручениях могут привести не просто к промедлению с оплатой или «зависанию» средств на пути к контрагенту, но и к блокировке операции или счета.

Пока мы будем рассуждать о том, как это кого-то угораздило, вычислять «стрелочника» и думать, как все это исправить, банк или инспекция все решат за нас – методом отсечения. Нас – от собственных денег.

Платеж «не за то»

Давайте переберем наиболее коварные ошибки. Например, неверное назначение платежа, то есть неверное наименование товаров или услуг. Покупатели указывают в платежке явно неправильное название товаров или услуг. Например, вместо «оплата за монтаж» – «аренда». Иногда вместо «услуги» пишут «товары» и наоборот. Например, перечисляют деньги за перевозку товаров, а в платежке указывают «оплата за инструменты». Риск тем выше, чем крупнее ваша компания. И совсем уж плохо дело, если по ошибке указано название товаров, по которым банк отслеживает обналичку. К примеру, компания получает оплату за стройматериалы. А списывает деньги со счета в основном с назначением платежа «за продовольственные товары», «аренду торгового оборудования». Банк запросит пояснения и может заблокировать «клиент-банк». При этом сошлется на Методические рекомендации, утвержденные ЦБ РФ 21 июля 2017 года № 18-МР.

А сравнив поступления платежей с кодами ОКВЭД компании, банкиры могут заинтересоваться ситуацией, когда основные поступления на счет не связаны с деятельностью компании. Иногда вопросы вызывают разовые платежи, особенно на крупную сумму. Например, если оптовая компания получила оплату за рекламные услуги. А уж если зачисления с неверным назначением платежа приобрели регулярность, подозрения перейдут в уверенность.

Чтобы снизить вероятность ошибок, в счете лучше приводить текст, который нужно указать в назначении платежа. Если вашего контрагента все же угораздило перечислить вам деньги «не за то», срочно сообщите ему об этом и постарайтесь заручиться письменным ответом, в котором покупатель подтвердит правильное назначение платежа. Эту переписку вы направите банкирам, если у них возникнут вопросы.

Ошибки в названии товаров и услуг заинтересуют и налоговиков. В этом смысле такие ошибки особенно рискованны также для «упрощенцев» и «вмененщиков», а также предпринимателей на ПСН. Если налоговики увидят в выписке поступления за товары или услуги, которые не относятся к спецрежиму, то потребуют уплатить налоги по общей системе. Придется доказывать, что компания или ИП ведут только деятельность, которая относится к спецрежиму (Постановление Арбитражного суда Поволжского округа от 25 октября 2017 г. № Ф06-26038/2017). Поэтому по крупным платежам безопаснее согласовать с поставщиком правильное наименование товаров.

Но лучше всего указывайте в платежке конкретное наименование товаров, работ или услуг (приложение № 1 к положению ЦБ от 19 июня 2012 г. № 383-П). Берите его из договора, счета или спецификации. Если товаров много, можно указать обобщенное название, например «канцелярские товары». Либо указать товары, которые составляют наибольшую долю в стоимости покупки.

Коварство нумерологии

Следующим пунктом нашей программы идет неточный номер договора или счета. Он вызовет особое подозрение при покупке товаров у поставщиков, которых инспекторы относят к высокой группе риска. Оправдаться, впрочем, можно. Если компания применяет «упрощенку», сам факт неточного номера договора или счета не означает, что инспекторы посчитают расходы неоплаченными. При условии, что можно определить, к каким расходам на самом деле относится платеж. Путаница возможна, если у компании действует несколько договоров с контрагентом. Так что безопаснее указывать в платежке конкретный номер договора или счета.

Например, у компании два договора с покупателем. Он должен перечислить оплату за товары, отгруженные по одному договору. Но указал в платежке реквизиты другого договора. Уточнять назначение платежа необязательно, если его можно идентифицировать. То есть компания-получатель может определить, к какому договору и счету фактически относится оплата. Например, если в номере счета покупатель пропустил цифру.

Если покупатели часто ошибаются в назначении платежа, можно завести реестр. Указывайте в нем, какое назначение платежа правильное. Реестр пригодится, если банк запросит договор или счет, указанный в платежке.

Неправильная ставка НДС

Сейчас, в переходный период, из-за увеличения НДС покупатели путают ставку в платежках – отражают 18% в вместо 20% или наоборот. Письмо о том, что в платежке ошибка, от контрагента в этом случае можно не требовать. Главное – рассчитать НДС по правильной ставке. То есть если вы отгрузили товары покупателю в 2019 году, применяйте новую ставку НДС – 20%, даже если в платежке покупатель по ошибке указал прежнюю ставку и сумму налога, рассчитанную исходя из 18% (п. 4 ст. 5 Федерального закона от 3 августа 2018 г. № 303-ФЗ).

С недавних пор банкиры, сообразно предписанию ЦБ РФ, взяли под пристальный «антиотмывочный» контроль оплату таких товаров, как автомобили и запчасти, лекарства, табачные изделия, овощи, фрукты, «кондитерка» и другие продовольственные товары

Если покупатель перечислил оплату за товары, отгруженные в 2018 году, НДС вы должны были рассчитать по ставке 18%. На дату оплаты пересчетов делать не нужно. Это относится и к ситуации, когда покупатель по ошибке указал в платежке ставку 20%.

В целом подобная ошибка в платежке для покупателя налоговых рисков не влечет. Но стоит проверить, чтобы поставщик указал правильную ставку НДС в счете-фактуре. Если он перепутает ставку, то инспекторы откажут в вычете (п. 2 ст. 169 НК РФ).

Неправильная сумма НДС

Покупатель выделил НДС, перечисляя оплату поставщику-«упрощенцу». У налоговиков возникнет вопрос: почему поставщик не сдал декларацию по НДС? Поставщику стоит сообщить им, что он не выставлял покупателю счет-фактуру с НДС. Поэтому не обязан перечислять НДС в бюджет и сдавать декларацию. Позицию свою можно подкрепить ссылкой на письмо Минфина России от 15 февраля 2018 года № 03-07-14/9470. Да и переписка с покупателем о том, что НДС выделили по ошибке, будет нелишней.

Вообще, безопаснее оформить дополнительное соглашение к договору. Договоритесь с покупателем, будете ли снижать цену на сумму НДС. Укажите в допсоглашении, что поставщик не уплачивает НДС, так как применяет упрощенку. Так мы хотя бы исключим вероятность того, что покупатель, «проснувшись», вдруг запросит счет-фактуру с НДС или потребует уменьшить цену на сумму налога.

«Аванс» или «оплата»?

Риски в случае путаницы в этих терминах (если вместо первого указали второе) высокие. Причем как для плательщика, так и для получателя. Для поставщика рискованна ситуация, когда покупатель по ошибке указал в платежке «предоплата», перечисляя деньги после отгрузки товаров. Если налоговики проанализируют выписку, то проверят, отразил ли поставщик НДС с этого аванса в декларации. Придется пояснять, что покупатель оплатил отгруженные товары. Поэтому безопаснее согласовать с покупателем в переписке, что «аванс» в платежке он указал по ошибке.

Плательщику же инспекторы могут отказать в вычете НДС с аванса, если покупатель не указал в платежке, что перечисляет предоплату (п. 9 ст. 172 НК РФ). Шансы отстоять свою правоту в суде имеются, но они не очень высоки (Постановление ФАС Уральского округа от 4 апреля 2014 г. № Ф09-114/14). В этом случае либо не отражайте вычет в книге покупок, либо согласуйте в переписке с поставщиком правильное назначение платежа.

Кстати, помимо «недопонимания» с госорганами, возможны также трения между самими партнерами. Из-за неверного назначения платежа поставщик может зачесть оплату не так, как планировал покупатель. Например, он может решить, что не получил аванс, и из-за этого не отгрузить товары. Если вы заметили, что указали «аванс» вместо «оплаты» или наоборот, лучше сразу сообщить об этом поставщику.

Завышенная сумма платежа

Покупатель перечисляет сумму больше, чем указано в договоре или счете. Это отнюдь не повод для радости. Негативные последствия такой «щедрости» не заставят себя ждать, что называется. Например, согласно договору покупатель должен перечислить аванс в размере 30% от стоимости товаров, но по факту перечислил 50%. Поставщику придется начислить НДС со всей суммы полученного аванса, иначе у инспекторов будут претензии, когда они проверят выписку банка. Переплата, кстати, может быть и авансом в счет следующих отгрузок, но сути это не меняет.

Если уповать на разъяснения Минфина России в письме от 12 февраля 2018 года № 03-07-11/8323, покупатель вправе заявить вычет НДС с аванса, даже если его сумма больше, чем предусмотрено в договоре. Но проверяющие могут сделать вид, что ничего о них не знают (или и правда не знать). Чтобы исключить споры с налоговиками, лучше оформить дополнительное соглашение к договору поставки, указав в нем размер аванса, перечисленного по факту. Кстати, в этом случае, как и в предыдущем, не исключены споры контрагентов между собой – если неверно зачесть переплату или не вернуть ее. Проверьте условия договора.

Возможно, в нем сказано, как зачитывать переплату. Например, эти суммы считаются авансом в счет следующих отгрузок. Или зачитываются в счет задолженности. В этом случае применяйте правила договора, а также сообщите покупателю, как вы зачли переплату.

Если в договоре таких условий нет, судьи разрешают поставщику зачесть переплату в счет задолженности (п. 2, 3 ст. 319.1 ГК РФ, Постановление АС Уральского округа от 21 декабря 2015 г. № Ф09-9691/15). Но стоит согласовать зачет с покупателем.

Если у покупателя нет задолженности, безопаснее вернуть ему переплату. Если поставщик не возвратит переплату, покупатель вправе обратиться в суд и потребовать проценты по ключевой ставке ЦБ РФ (ст. 395, п. 2 ст. 1107 ГК РФ). Также компании могут договориться, что переплата считается авансом в счет следующих отгрузок.

«Виноваты, исправляемся!»

Безопаснее согласовать правильное назначение платежа с контрагентом в течение одного-двух месяцев с даты платежки. Судьи считают, что исправить назначение платежа нужно в разумный срок. Но четких правил на этот счет нет. Например, уточнение платежа через год после оплаты судьи могут не учесть (Постановление Арбитражного суда Дальневосточного округа от 8 августа 2017 г. № Ф03-2325/2017).

Ошибку в назначении платежа может обнаружить как покупатель, который перечислил деньги, так и поставщик. Если вы выявили ошибку, то отправьте контрагенту письмо. Сообщите, в чем неточность. Попросите подтвердить, что он согласен с правильным назначением платежа.

Изменять назначение платежа и не согласовывать это с покупателем рискованно. Поставщик должен зачитывать платеж согласно тому назначению, которое указал покупатель (п. 1 ст. 319.1 ГК РФ, Постановление АС Северо-Западного округа от 27 июля 2015 г. № Ф07-4213/2015).

Исключение – ситуация, когда покупатель не указал в платежке отгрузку, по которой перечисляет деньги. Или арендатор не указал, за какой период перечисляет оплату. В этом случае платеж можно зачесть в счет задолженности покупателя или арендатора, если в договоре нет других правил (п. 3 ст. 319.1 ГК РФ).

Если вы получили от контрагента письмо об ошибке в назначении платежа, подтвердите, что согласны уточнить его. Либо сообщите контрагенту, какое назначение платежа вы считаете правильным. При необходимости предложите провести сверку расчетов.

Некоторые покупатели постоянно ошибаются в платежках. При этом согласовывать правильное назначение платежа отказываются. Тогда сохраните свое письмо, которое вы направляли покупателю. Вы передадите его налоговикам или банкирам, если у них возникнут вопросы по платежу.

Изменения в тексте платежки о назначении платежа достаточно согласовать с контрагентом (Постановление АС Московского округа от 2 августа 2018 г. № Ф05-4511/2017). В законе не сказано, что компания-плательщик обязана уведомлять об этом банк.

Не пишите в назначении платежа «по договору». Указывайте номер и дату договора или счета. Иначе не только возникнет путаница в расчетах, но и банкиры могут запросить пояснения. Если договоров с поставщиком несколько, проверьте, правильный ли номер вы указали.

Однако некоторые судьи указывают на то, что нужно уведомить банк об ошибке в назначении платежа (Постановление Девятого арбитражного апелляционного суда от 4 мая 2018 г. № 09АП-17604/2018-ГК). Поэтому компании иногда подстраховываются и направляют в банк такое уведомление.

Иногда банки не принимают уведомления об уточнении платежа. В этом случае компания подтвердит тот факт, что назначение платежа исправили, перепиской с контрагентом (Постановление АС Западно-Сибирского округа от 30 июня 2015 г. № Ф04-20496/2015).

P.S. Что касается платежных поручений на перечисление налогов, то все ошибки в их заполнении делятся на две большие группы. В первую попадают ошибки, которые приводят к неуплате налога в бюджет. Назовем их «фатальными».

А во вторую – те, которые к таким последствиям не приводят. В группу «фатальных» до недавнего времени входили всего две ошибки. Чтобы налог считался неуплаченным, ошибиться нужно было либо в номере счета Федерального казначейства, либо в наименовании банка-получателя. Соответственно, если такие ошибки вовремя не исправить, у налогоплательщика возникала недоимка со всеми вытекающими последствиями (пенями, возможным штрафом, блокировкой счета и необходимостью повторной уплаты налога). С 1 января 2019 года подать заявление об уточнении платежа на уплату налогов и взносов можно даже в том случае, если деньги поступили на неверный счет УФК. Изменение внесено в пункт 7 статьи 45 НК РФ.

член Палаты налоговых консультантов (ПНК) России, эксперт по бухгалтерскому учету и налогообложению