В случае аннулирования лицензии НПФ или его банкротства вкладчикам могут начать выплачивать гарантийное возмещение

|

| pressmaster / Depositphotos.com |

Предусматривается, что участникам НПФ будут гарантированы выплаты из фактически внесенных ими в фонд взносов (самого участника, его работодателя и иных лиц). Соответствующий законопроект 1 внесен на рассмотрение Госдумы вчера. Закон на основании законопроекта может вступить в силу с 1 января 2023 года.

Предлагаемым документом предусматривается создание на базе Агентства по страхованию вкладов (АСВ) системы гарантирования прав участников НПФ по негосударственному пенсионному обеспечению. Такая система подразумевает, в том числе, создание фонда гарантирования негосударственного пенсионного обеспечения, который будет администрироваться АСВ и формироваться за счет ежегодных взносов НПФ.

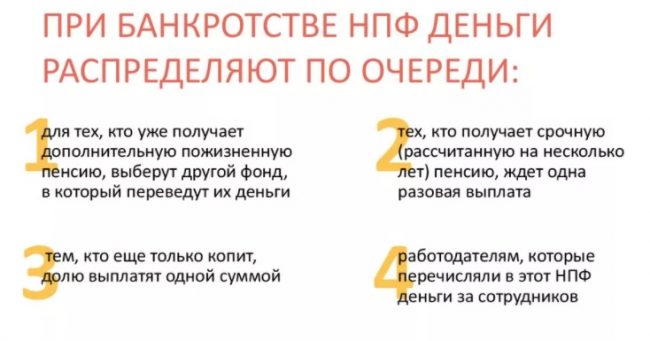

Указанной системой впоследствии будут обеспечиваться права и законные интересы участников НПФ по негосударственному пенсионному обеспечению при формировании такими лицами пенсионных резервов (ст. 6 законопроекта). Так, участникам или их правопреемникам будут предоставлены следующие права:

При этом установлено, что гарантийным случаем будет признаваться: аннулирование лицензии НПФ на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию;

признание фонда банкротом и открытие конкурсного производства.

Право требования участника, правопреемника участника на гарантийное возмещение возникает со дня наступления гарантийного случая. Выплата гарантийного возмещения будет производиться АСВ на основании сформированного НПФ реестра обязательств не позднее 30 рабочих дней со дня предоставления участником или правопреемником документов, в частности:

Размер гарантийного возмещения участнику или его правопреемнику будет рассчитываться в зависимости от заключенного пенсионного договора, а также иных установленных законопроектом условий (ст. 11 законопроекта). Вместе с тем, порядок выплат будет отличаться на этапах накопления и выплаты. Так, на этапе накопления будут предусмотрены выплаты фактически уплаченных взносов, которые учтены фондом на именных пенсионных счетах. Однако, их размер не сможет быть выше предельно установленной гарантированной суммы – 1,4 млн. А на этапе выплат будет предусматриваться гарантия любых выплат участникам или их преемникам в размере, не превышающем двух социальных пенсий по старости.Как сообщается в пояснительной записке к законопроекту, по состоянию на 1 апреля текущего года количество граждан, которые доверили НПФ формирование своих пенсионных сбережений, составило 6,2 млн. А за прошлый год число получателей негосударственной пенсии достиг 1,6 млн граждан.

1 С текстом законопроекта № 1185065-7 «О гарантировании прав участников негосударственных пенсионных фондов в рамках деятельности по негосударственному пенсионному обеспечению и о внесении изменений в отдельные законодательные акты Российской Федерации» и материалами к нему можно ознакомиться на официальном сайте Госдумы.

Разбираем ситуацию — что будет с накоплениями, если НПФ обанкротится

За всю историю существования пенсионной системы в Российской Федерации ее кардинальные изменения проводились не один раз. Наиболее заметное из них произошло в 2002 году, когда пенсию по старости в России поделили на 3 обособленных группы: базовую (отменена), страховую и накопительную. Последняя же представляет наибольший интерес, поскольку до реформы 2002 года аналогов ее в нашей стране не было.

Накопительная часть в 2013 году была выделена в отдельный вид пенсионной выплаты. В соответствии с законом граждане вправе самостоятельно определять необходимость формирования данного вида обеспечения и распоряжаться тем, каким образом оно будет происходить – перечисляться в ПФР или в негосударственный пенсионный фонд (НПФ). Работа НПФ — это лицензируемая деятельность и за определенные нарушения организация может лишиться документа.

Бесплатно по России

Можно ли доверять НПФ

Многие граждане, которые вправе распоряжаться тем, каким образом будет формироваться их будущее пенсионное обеспечение, хоть и приняли решение о перечислении части страховых взносов на накопительную часть, однако оставили ее в государственном фонде. Такая позиция многими мотивируется тем, что накопления в ПФР находятся в большей сохранности.

НПФ же предлагают увеличить будущую пенсию за счет инвестиционного дохода, который образуется в результате вложений пенсионных средств граждан в различные проекты (в основном акции и иные ценные бумаги). Так существует ли риск потерять свою пенсию, формируя ее в НПФ?

Ответ на этот вопрос несколько неоднозначен. За те суммы, которые работодатель или сам гражданин перечисляет на накопительную часть, переживать не стоит. Федеральное законодательство предусматривает разносторонние меры контроля деятельности НПФ. Кроме этого, «пенсионные» деньги не могут быть взысканы по обязательствам негосударственного фонда, возникшим по каким-либо причинам.

Однако пенсию переводят в НПФ для получения дохода от инвестиций. Его же никакой фонд гарантировать не может. Потеря инвестиционного дохода вполне может случиться по причине финансовых проблем у НПФ, однако он же утрачивается, к примеру, и при переходе из одного фонда в другой чаще, чем один раз в 5 лет.

Кроме аккумулирования и формирования накопительной пенсии, что происходит в рамках ОПС, НПФ активно заключают договора добровольного пенсионного страхования. Государственные гарантии сохранности средств не распространяются на эти накопления. В этой связи существует риск, что в случае банкротства или отзыва лицензии у фонда они будут утрачены.

Из вышесказанного следует, что доверять НПФ можно и размещение накопительной части пенсии на их счетах не предполагает рисков ее утраты. В то же время прекращение деятельности фонда зачастую становится причиной потери инвестиционного дохода и средств, размещенных в рамках договоров добровольного пенсионного страхования.

Наиболее частой причиной прекращения деятельности рассматриваемых организаций является отзыв лицензии, который происходит по инициативе Центробанка РФ.

Список негосударственных фондов, у которых отозвали лицензию

Первые негосударственные пенсионные фонды начали появляться примерно в середине 90-х годов, однако они еще не участвовали в системе ОПС. После того, как гражданам позволили переводить пенсионные накопления на счета НПФ, контроль деятельности последних значительно усилился. Центральный банк РФ ежегодно по причине неисполнения ими требований законодательства.

Наиболее крупными организациями, которые закрылись в последние годы, являются:

Деятельность данных организаций с отозванной аккредитацией на сегодняшний день прекращена.

За что могут лишить лицензии НПФ

Чтобы организация была лишена лицензии на осуществление деятельности в рамках ОПС, должна быть веская причина. ЦБ РФ принимает подобное решение в следующих случаях:

Что такое система гарантирования сохранности пенсионных накоплений

При Агентстве по страхованию вкладов (АСВ) действует специальный фонд гарантирования пенсионных накоплений. Он был создан для защиты прав и интересов граждан, застрахованных в системе ОПС. Каждый НПФ имеет обязательство по перечислению денежных средств в данный фонд. Если у участника системы будет отозвана лицензия, то АСВ осуществит компенсацию потерянных средств клиентам организации.

Таким образом, государство гарантированно обеспечивает сохранность пенсионных накоплений граждан в рамках ОПС.

Что будет с накоплениями, если НПФ обанкротится

В соответствии с действующими правовыми нормами после отзыва лицензии назначаются временные управляющие, в обязанность которых входит перевод всех денежных средств в ПФР с последующей ликвидацией фонда как юридического лица.

Накопительная пенсия, с момента аннулирования лицензии, переходит в ПФР. В этой связи гражданину необходимо до истечения календарного года подать соответствующее заявление о выборе другого страховщика.

Если же клиент неблагонадежного фонда решит оставить накопления в ПФР, то никаких действий ему предпринимать не нужно.

Вопросы и ответы

В 2016 году я заключил с известным пенсионным фондом договор для формирования добровольной накопительной пенсии и исправно вносил средства на свой счет. Теперь он разорился, что же будет с моими деньгами?

К сожалению, АСВ не осуществляет компенсаций денежных средств в рамках договоров добровольного пенсионного страхования. Вопрос о том, получите ли Вы свои средства, будет решаться в зависимости от наличия собственных средств фонда после завершения процедуры ликвидации.

Не могу определиться с выбором негосударственного пенсионного фонда. Множество их них предлагают одинаково заманчивые предложения по доходности. Как же выбрать наиболее подходящий?

Доходность является важным критерием при выборе НПФ. Однако не следует забывать, что не всегда увещевания агентов и рекламные проспекты соответствуют действительности. В среднем доходность успешных фондов составляет около 8-10%. Если обещают выше, то это, по всей видимости, недобросовестная организация.

Основным критерием выбора является надежность. Ведущие аналитические агентства регулярно публикуют рейтинги НПФ. На них и следует ориентироваться при выборе фонда.

Топ-5 самых надежных компаний

Ниже представлен Топ-5 негосударственных фондов по версии «Эксперт РА» – ведущего аналитического агентства России.

Представленные организации обладают рейтингом «ruAAA», что означает чрезвычайно высокий уровень надежности и крайне низкие риски даже при значительном изменении рыночной конъюнктуры.

Заключение

Для осуществления деятельности в рамках ОПС негосударственным пенсионным фондам требуется наличие лицензии. Однако, по причине нарушения законодательства последними, разрешение может быть отозвано, что грозит ликвидацией организации.

Клиентам фонда, у которого отозвана лицензия, по большей части, не о чем переживать, поскольку накопительная часть пенсии застрахована в государственной системе. Однако инвестиционный доход и добровольные перечисления могут быть утеряны, поэтому к выбору все же необходимо подходить крайне осознанно.

Полезное видео

Еще больше информации по теме в видео:

Что делать, если у вашего НПФ аннулировали лицензию

Если у негосударственного пенсионного фонда (НПФ), в котором находятся ваши пенсионные накопления, аннулирована лицензия, вам не нужно предпринимать специальных мер, чтобы вернуть ваши средства пенсионных накоплений. Все необходимые действия за вас сделает Центральный Банк России.

Если у негосударственного пенсионного фонда (НПФ), в котором находятся ваши пенсионные накопления, аннулирована лицензия, вам не нужно предпринимать специальных мер, чтобы вернуть ваши средства пенсионных накоплений. Все необходимые действия за вас сделает Центральный Банк России.

При этом сумма средств пенсионных накоплений, гарантированная к передаче в ПФР равна номиналу, то есть сумме взносов, которые уплатили за вас ваши работодатели, без учета инвестиционного дохода, а также средствам, уплаченным в рамках Программы софинансирования и сформированным за счёт материнского (семейного) капитала.

Если вырученные средства от реализации Агентством по страхованию вкладов (АСВ) активов НПФ превысят размер гарантируемого номинала, то средства в размере превышения также поступят в ПФР для восстановления застрахованным лицом потерянного инвестиционного дохода.

Информацию об отзыве лицензий у НПФ можно найти на сайте Центрального Банка России. Также на сайте Центробанка можно узнать перечень НПФ, осуществляющих деятельность как по обязательному, так и по добровольному пенсионному страхованию, с действующими лицензиями.

Перечень НПФ, которые вошли в систему гарантирования сохранности пенсионных накоплений, размещён на сайте Агентства по страхованию вкладов. Там же можно найти информацию о ходе проведения ликвидации НПФ, у которых была отозвана лицензия.

Что будет с накоплениями, если НПФ обанкротился

Многие люди доверяют собственное пенсионное обеспечение негосударственным пенсионным фондам, полагая, что в старости будут получать высокие пенсионные выплаты. Деятельность всех негосударственных фондов регулируется государством.

На практике случаются ситуации, когда выбранный НПФ по определенным причинам стал банкротом и лишился лицензии. Но как быть в данном случае застрахованным лицам, являющимися клиентами фонда, который лишился лицензии? Узнав о банкротстве фонда, люди впадают в панику, потому что боятся, что их накопления пропали.

Расскажем в статье о том, как быть, если НПФ обанкротится, что будет с накоплениями граждан.

Что делать, если негосударственный фонд разорится

Негосударственные пенсионные фонды (НПФ) функционируют на основании специальных лицензий, которые выдаются Центральным Банком. Для того чтобы признать негосударственную организацию банкротом, необходимы веские причины (непредставление или предоставление некорректных отчетов, отсутствие доходов на счету, нарушения в деятельности и прочее).

Процедура банкротства НПФ осуществляется по общим правилам и принципам, закрепленным в Федеральном законе № 127 от 26.10.2002 года «О несостоятельности (банкротстве)». В ФЗ № 127 есть целый ряд статей, посвященных банкротству именно негосударственных пенсионных фондов.

Процедура банкротства происходит в несколько стадий. Фонд, подвергшийся банкротству, первоначально лишается лицензии и не имеет право дальше функционировать.

Застрахованным лицам, доверившим свои накопления негосударственным фондам, следует периодически отслеживать деятельность организации.

Список негосударственных фондов, у которых отозвали лицензию

Первые негосударственные пенсионные фонды начали свою деятельность в начале 90х годов. За функционированием всех НПФ наблюдает государство. Ежегодно Центробанк РФ проверяет отчетность и иные показатели негосударственных организаций. Все показатели деятельности пенсионных учреждений можно проследить на официальном сайте Центрального Банка РФ. На этом же сайте можно увидеть список организаций, лишенных лицензии.

Перечень некоторых фондов, у которых была отозвана лицензия:

Все эти негосударственные учреждения прекратили свою деятельность по тем или иным причинам. Некоторые из этих организаций функционировали достаточно длительное время. Что же послужило причиной лишения их лицензий?

Причины лишения лицензии

Основной причиной отзыва лицензий послужило неверное распоряжение пенсионными накоплениями застрахованных граждан, а кроме того игнорирование и невыполнение предписаний государства об устранении нарушений. Такой крупнейший фонд, как «Солнце.Жизнь.Пенсия» был лишен лицензии потому что не принимал во внимание желания застрахованных лиц сменить страховщика.

Фонд не переводил денежные средства на счет других страховщиков. Кроме того, денежные средства застрахованных граждан были размещены в кредитных организациях, не соответствующих государственным нормам и стандартам. Когда Центробанк РФ предписал организации «Солнце.Жизнь.Пенсия» прекратить сотрудничество с конкретными кредитными учреждениями, руководство проигнорировало требования главного банка страны.

Такой фонд, как «Солнечное время» лишился лицензии, поскольку занижал минимальный размер личных средств. НПФ «Адекта-пенсия» остался без лицензии, поскольку не сообщал сведения о том, в какое кредитное учреждение вкладываются денежные накопления клиентов. Непредоставление такой важной информации – нарушение законодательных норм.

Основания для лишения лицензии предусмотрены и закреплены в статье 7.2 ФЗ «О негосударственных пенсионных фондах». Все основания предусмотрены и прописаны в законе.

Эти и другие основания могут привести к тому, что Центробанк РФ аннулирует лицензию НПФ.

Что такое система гарантирования сохранности пенсионных накоплений

Такая программа, как система гарантирования сохранности, появилась для защиты интересов застрахованных граждан. Для этих целей существует специальное государственное Агентство, куда ежегодно поступают денежные средства от всех зарегистрированных фондов. Поступающие на счет Агентства средства, используются в случае банкротства и аннулирования лицензии у НПФ.

Деятельность Агентств регулируется Федеральным Законом № 422 от 18.12.2013 года. Таким образом Агентство обеспечивает сохранность пенсионных накоплений застрахованных граждан при наступлении различных страховых случаев.

Какими могут быть страховые случаи:

Система гарантирования пенсионных выплат формируется за счет ежегодных взносов негосударственных фондов, пенсионных накоплений лиц, взносов от ПФ РФ, выручки от инвестиционных проектов, а также за счет пени и штрафов.

Как выбрать надежный фонд

Некоторые люди не доверяют свои накопления и сбережения ПФР, считая, чтобы будут получать слишком маленькую пенсию. Тысячи людей по всей России переводят накопления в негосударственные фонды. Переход с ПФР в НПФ не возбраняется законом и возможен в любое время. Но прежде чем доверить свои активы конкретному фонду, нужно убедиться, что учреждение солидно и надежно, впоследствии не станет банкротом.

Топ-5 организаций с высокой доходностью

Доходность – один из самых важнейших критериев при выборе негосударственного фонда. Посмотреть данные по доходности можно на официальном сайте Центробанка России.

Лучшие НПФ по доходности за 2020 год:

Однако при выборе фонда нужно обращать внимание не только на доходность, но и на другие критерии. Торопиться с выбором не стоит, поскольку договор между негосударственной организацией и застрахованным лицом заключается сроком на пять лет.

За такой большой промежуток времени может произойти что угодно. Поэтому прежде чем делать выбор в пользу того или иного НПФ надо внимательно изучить все данные об пенсионном учреждении, его доходах, его учредителях, дате основания, а также учесть отзывы других клиентов НПФ.

Полезное видео

О доверии к НПФ информация в видео:

Заключение

Негосударственные пенсионные фонды набирают все большую популярность среди населения. Много граждан доверяют фондам свои пенсионные накопления. Однако на практике случаются такие неприятные ситуации, как банкротство или отзыв лицензии НПФ.

В случае банкротства фонда денежные средства застрахованных лиц не «сгорают», а возвращаются в ПФР. Если на счете негосударственного учреждения не хватает денежных средств, то деньги перечисляются со счета специальных Агентств. Поскольку деятельность НПФ контролируется государством и Центробанком РФ, гражданам не нужно беспокоиться о своих накоплениях.

Если Ваш негосударственный пенсионный фонд закрывается

Отделение ПФР по Камчатскому краю сообщает о реорганизации деятельности шести негосударственных пенсионных фондов:

— АО «НПФ «Эволюция» в форме присоединения к нему АО «НПФ «Социальное развитие», АО «НПФ «Образование» и АО «НПФ Согласие»;

— АО «НПФ «РОСТЕХ» в форме присоединения к нему АО НПФ «Росвертол».

Перезаключать ранее заключенные с негосударственными пенсионными фондами договоры не нужно. Все условия договоров об обязательном пенсионном страховании и договоров негосударственного пенсионного обеспечения остаются в силе и продолжат действовать.

Законодательством предусмотрено, что негосударственный пенсионный фонд может быть реорганизован путем слияния, присоединения, выделения или разделения. При этом реорганизуемый НПФ должен направить своим клиентам уведомление о начале процедуры реорганизации.

Обращаем внимание, что у граждан, формирующих пенсионные накопления в реорганизуемых НПФ, есть право на досрочную смену страховщика в период реорганизации НПФ, с сохранением полного объема прав системы гарантирования. Для перехода в другой НПФ или ПФР необходимо подать заявление о досрочном переходе из старого НПФ в новый НПФ (по самостоятельному выбору), либо о досрочном переходе из НПФ в ПФР. Обращаем внимание, что для перевода средств пенсионных накоплений в новый НПФ необходимо в первую очередь заключить договор об обязательном пенсионном страховании с этим НПФ, а затем подать соответствующее заявление.

Сегодня подать заявление о досрочной смене страховщика, связанное с реорганизацией НПФ, можно только через клиентскую службу ПФР лично, и только до окончания процедуры реорганизации.

В соответствии с п. 15 ст. 33 Федерального закона № 75-ФЗ исчисление срока на подачу заявлений застрахованными лицами составляет 30 дней с даты последнего опубликования фондом уведомления о реорганизации фонда, либо в течение 30 дней с даты получения ими уведомления в письменной форме или в форме электронного сообщения о начале процедуры реорганизации фонда, направленного в соответствии с п. 5 ст. 33 Федерального закона № 75-ФЗ.

Все виды заявлений, связанные с формированием средств пенсионных накоплений, носят формализованный характер.

После перевода средств пенсионных накоплений новому страховщику, он становится страховщиком по обязательному пенсионному страхованию, как в части формирования пенсионных накоплений, так и после выхода на пенсию он будет выплачивать пенсионные накопления.