Что делать с переплатой по налогам в 2021 году: памятка для бухгалтера

Если налогоплательщик переплатил налог, то инспекция может вернуть деньги на расчетный счет, зачесть в счет недоимок или будущих платежей. Главное, не проморгать срок исковой давности и успеть распорядиться переплатой. Тем более с новыми правилами вернуть или зачесть переплату стало намного проще. Расскажем, как это сделать.

Откуда берется переплата

Обычно переплата возникает по следующим причинам:

1. Со стороны налогоплательщика :

2. Со стороны инспекции :

Как узнать о наличии переплаты

Обнаружить переплату могут инспекторы или сам налогоплательщик.

Если излишек на лицевом счете обнаружили инспекторы, они должны сообщить об этом налогоплательщику в течение 10 рабочих дней. Но на практике ИФНС не спешит уведомлять о переплатах, чтобы не минусовать показатели своей работы. Ведь санкций за неуведомление налогоплательщиков не предусмотрено.

Поэтому компаниям (ИП) лучше проявлять инициативу самим, и регулярно проводить сверку расчетов с бюджетом. Тогда наличие переплаты можно будет выявить по акту сверки, который поступит из ИФНС.

Что можно сделать с переплатой

Поступить можно следующим образом:

1. Зачесть переплату в счет будущих платежей.

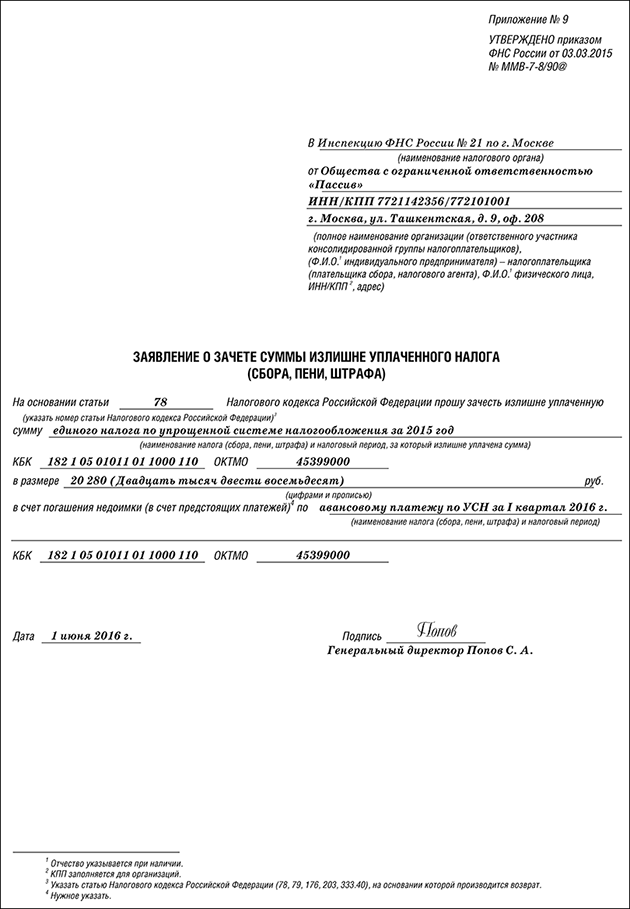

Для этого нужно подать в инспекцию заявление по форме КНД 1150057 (приложение № 9 к приказу ФНС России от 14.02.2017 № ММВ-7-8/182).

2. Вернуть деньги на расчетный счет.

Для этого тоже нужно подать заявление, только другой формы — КНД 1150058 (приложение № 8 к приказу ФНС России от 14.02.2017 № ММВ-7-8/182).

Заявление в ИФНС можно представить любым удобным способом: через Личный кабинет налогоплательщика, по ТКС, почтой или принести в инспекцию лично.

Решение о зачете переплаты или отказе в зачете налоговики должны вынести в течение 10 рабочих дней.

Если подано заявление на возврат — его тоже будут рассматривать 10 рабочих дней. Затем в течение 5 рабочих дней налоговики должны известить налогоплательщика о своем решении. Если оно положительное — переплату вернут на счет в течение одного месяца.

Базовые правила зачета / возврата переплаты

В 2021 году действуют следующие правила зачета / возврата излишне уплаченных сумм в бюджет:

1. Переплату нельзя вернуть, если есть задолженность перед бюджетом.

Получив заявление от налогоплательщика контролеры сначала проверят состояние расчетов с бюджетом. Если у налогоплательщика есть недоимки, набежали пени, висят неоплаченные штрафы, то эти долги погасят за счет переплаты. Если после погашения всех обязательств деньги еще остались — их вернут на расчетный счет заявителя.

2. Зачет нельзя провести при наличии долгов перед казной.

Работает та же схема. Нельзя зачесть излишек в счет будущих платежей, если есть долги перед бюджетом Сначала налоговики погасят все недоимки, а уже потом зачтут остаток средств (при его наличии) в счет будущих платежей.

3. Переплату можно зачесть в счет налога любого уровня.

Например: направить переплату по федеральному налогу в счет будущих платежей по региональному налогу.

Важно: это правило заработало с 01.10.2020, но его можно применить к переплатам, которые образовались до этой даты.

4. Зачет переплаты не работает между разными видами страховых взносов.

Например: нельзя излишек по взносам на медстрахование направить в счет будущих платежей по пенсионному страхованию.

5. Можно вернуть переплату по взносам на пенсионное страхование, даже если ПФР уже разнес суммы по лицевым счетам физлиц.

Возврат не проведут только в том случае, если физлицу, на лицевой счет которого была распределена переплата, уже назначена пенсия.

6. Для возврата или зачета переплаты по НДФЛ действует особый порядок.

Свободно распоряжаться переплатой по НДФЛ работодатель не вправе. Ведь это не его деньги, а деньги физлиц, с которых ошибочно был удержан налог в большей сумме. Поэтому при излишнем удержании налога корректировать ошибки нужно внутри предприятия. То есть в следующем месяце перечислить в бюджет меньше налога, а физлицам вернуть на личные счета излишне удержанные суммы.

Если же организация (ИП) по ошибке перечислила в бюджет собственные средства (то есть перевела деньги до того, как удержала их с дохода работников), то эту сумму можно вернуть или зачесть в счет будущих платежей. Но только не в счет НДФЛ. Так как денежный излишек не удержан с дохода физлиц, а принадлежит налоговому агенту.

7. Нельзя произвести зачет или возврат переплаты, если истек срок исковой давности.

Срок для зачета или возврата переплаты — три года со дня уплаты налога. Если этот срок истек, то в ответ на обращение налогоплательщика инспекторы вынесут решение об отказе.

Однако можно попытаться оспорить это решение в суде. Дело в том, что по ГК РФ срок исковой давности начинает течь с даты, когда налогоплательщик узнал о переплате.

Например: сумму налога по УСН можно признать излишне уплаченной только с даты подачи декларации за год. А дата внесения авансовых платежей не является датой возникновения переплаты по упрощенному налогу. Поэтому, если с даты подачи декларации три года еще не прошли, есть шанс отстоять свои интересы в суде.

Как зачесть или вернуть переплату по налогам ИП на УСН

Автор: Галина Кардашян Главный бухгалтер-методолог 1С-WiseAdvice

Как зачесть или вернуть переплату по налогам ИП на УСН

Автор: Галина Кардашян

Главный бухгалтер-методолог 1С-WiseAdvice

ИП, работающий на УСН, платит меньше налогов, чем его «коллега», использующий общую систему. Но, каков бы ни был режим налогообложения, иногда возникают ситуации, при которых в бюджет перечислено больше средств, чем необходимо. Рассмотрим, как предпринимателю произвести возврат переплаты по налогу при «упрощенке».

Обязательные платежи при «упрощенке»

В первую очередь — это сам «упрощенный» налог. В общем случае его уплата освобождает предпринимателя от оплаты подоходного налога и НДС.

Правда, в отдельных ситуациях «упрощенец» должен перечислять и «общие» обязательные платежи. Например, НДС при импорте нужно платить вне зависимости от налогового режима.

Кроме того, предприниматель-работодатель делает и выплаты, которые связаны с этим статусом. Речь идет об НДФЛ за работников и страховых взносах.

Но все-таки «общим» для всех ИП, работающих на УСН, является именно «упрощенный» налог. Поэтому далее будем рассматривать работу с переплатой на его примере.

Когда может возникнуть переплата

Ситуации, когда появляется переплата налога, могут быть следующие:

Рассмотрим подробно последний вариант. «Упрощенный» налог следует перечислять в бюджет ежеквартально. Расчет авансов производится на основе фактических показателей, исчисленных с начала года. Окончательно же сумма к уплате определяется по годовой декларации.

Причины образования переплаты в данном случае будут отличаться в зависимости от варианта «упрощенки».

При использовании объекта «Доходы» ИП без работников может использовать страховые взносы за себя в качестве вычета. При этом налог уменьшается в периоде уплаты взносов (п. 3.1 ст. 346.21 НК РФ).

ИП может платить взносы «за себя» в любое время до конца года. Если такая уплата произведена в 4 квартале, то может получиться, что сумму авансов, перечисленную ранее, будет необходимо вернуть.

ИП Петров А.И. работает на УСН «Доходы» со ставкой 6%. Выручка за 9 месяцев 2018 года — 800 000 руб. Предприниматель заплатил за указанный период «упрощенный» налог в сумме 48 000 тыс. руб. (800 000 х 6%).

Выручка за 4 квартал — 200 000 руб. Поэтому общая «базовая» сумма налога за год — 60 000 руб. ((800 000 + 200 000) х 6%). Но в декабре 2018 года Петров заплатил страховые взносы (п. 1 ст. 430 НК РФ):

ПФ = 26 545 + (1 000 000 – 300 000) х 1% = 33 545 руб.

ОМС = 5 840 руб.

Всего 33 545 + 5840 = 39 385 руб.

В итоге Петров должен заплатить «упрощенный» налог за 2018 год в сумме:

УСН = 60 000 – 39 385 = 20 615 руб.

Но т.к. по факту он уже заплатил за 9 месяцев 48 000 руб., то разница в сумме 27 385 руб. (48 000 – 20 615) подлежит зачету или возврату.

При использовании УСН «Доходы минус расходы» переплата может появиться, если вторая половина года была убыточной.

ИП Смирнов В.С. использует указанный объект и ставку 15%.

Здесь нужно еще иметь в виду, что налог в данном случае не может быть меньше 1% от годовой выручки (п. 6 ст. 346.18 НК РФ). В приведенном примере это — 10 700 руб. Поэтому, независимо от убытка 4 квартала, сумма возврата не может быть больше 26 800 руб. (37 500 – 10 700).

Как зачесть переплату по УСН

Если излишне уплаченная сумма не слишком большая, то ее можно зачесть в счет платежей по налогам, зачисляемым в тот же бюджет (п. 1 ст. 78 НК РФ). Все «специальные» налоги, включая и УСН, относятся к федеральным (п. 7 ст. 12 НК РФ).

Поэтому, если «упрощенец», например, должен платить НДС на таможне, то он может использовать для этого переплату по УСН.

А вот «закрыть» таким способом долг по налогу на имущество или по страховым взносам уже нельзя.

При появлении переплаты нужно в первую очередь провести сверку с ИФНС. Если сумма подтверждена, и бизнесмен решил ее зачесть, то следует направить налоговикам заявление. Оформить его можно как в бумажном, так и в электронном виде. Для подачи онлайн-заявления у налогоплательщика должна быть усиленная квалифицированная электронная подпись.

На решение о зачете отводится 10 дней с даты заявления. Если же сверку проводили уже после его подачи, то срок отсчитывается с даты сверки.

Возврат излишне уплаченных налогов ИП

Если сумма переплаты велика и «подходящей» для зачета задолженности нет, то налогоплательщик может вернуть ее на расчетный счет. Порядок действий здесь в целом похож на вариант с зачетом.

Сначала нужно свериться с налоговиками. Затем, если все правильно, бизнесмен подает заявление на возврат излишне уплаченного налога. Формы заявления приведены в приказах ФНС РФ: «бумажный» вариант — № ММВ-7-8/182@ от 14.02.2017, а электронный — № ММВ-7-8/137@ от 18.03.2019.

Этими же нормативными актами утверждены и упомянутые выше заявления на зачет.

На решение здесь также дается 10 дней, а в целом на всю процедуру возврата отводится месяц (п. 6 и 8 ст. 78 НК РФ).

Чиновники имеют право отказать в возврате, если у бизнесмена есть недоимка, подлежащая зачислению в тот же бюджет. В этом случае налоговики сначала проводят зачет, а возврату подлежит лишь оставшаяся сумма переплаты (если таковая будет).

При нарушении срока налогоплательщику должны быть перечислены пени, исходя из ставки рефинансирования ЦБ РФ.

Зачесть или вернуть переплату можно в течение 3 лет с даты перечисления налога (п. 7 ст. 78 НК РФ).

Как гарантировать безошибочность расчетов с налоговиками

Никто не застрахован от ошибок, а тем более — от изменения финансовой ситуации в течение года. Поэтому переплата по налогам встречается довольно часто.

Налоговики обязаны при обнаружении переплаты сообщить предпринимателю об этом факте (п. 3 ст. 78 НК РФ). Но понятно, что на практике они вовсе не торопятся это сделать. И если бизнесмен не обратил внимания на состояние расчетов и прозевал трехлетний срок, то вернуть деньги уже не получится. Отсутствие сообщения от налоговиков в данном случае роли не играет. ВС РФ указал на это в определении от 30.08.2018 № 307-КГ18-12491.

Поэтому не нужно в этом вопросе надеяться на добросовестность чиновников. Ведь для них возврат налога — это ухудшение отчетных показателей. Бизнесмену необходимо самому регулярно сверяться с ИФНС по налогам. Лучше делать это не реже, чем раз в квартал, а также — при возникновении любых сомнений в достоверности данных.

Возврат аванса при УСН. Примеры

Сегодня многие коммерсанты при постановке на налоговый учет предприятия или регистрируясь в качестве индивидуальных предпринимателей, выбирают упрощенный режим налогообложения. Это неудивительно: именно эта система является наиболее простой и удобной для налоговых исчислений и выплат. Кроме того, благодаря широким возможностям, она в зависимости от ситуаций, позволяет различными путями оптимизировать налогообложение. Тем не менее, как и в любой другой налоговой системе, в ней существуют свои особенности и нюансы. Их необходимо обязательно изучать, прежде чем окончательно останавливаться на «упрощенке». И хотя все заранее предусмотреть невозможно, предварительный анализ УСН позволяет избежать в дальнейшем множества неприятных ситуаций и недоразумений.

Впрочем, как показывает практика, сложные моменты иногда все же случаются. Например, в тех довольно часто встречающихся случаях, когда заказчик выплатил аванс, но по каким-то причинам покупатель/потребитель услуг вынужден был его вернуть. Как поступить в этой ситуации, как вернуть аванс и правильно это действие оформить? Поговорим об этом подробнее.

Возврат аванса: основы

Опытные бухгалтеры хорошо знают, что при «упрощенке» процесс возврата аванса требует внимательного подхода и тщательного оформления. Нужно верно отразить все действия в соответствующих документах, а также указать данный факт в бухгалтерской и налоговой учетности. В дальнейшем это будет способствовать правильному высчитыванию единого налога.

Но, начнем по порядку. Первым делом определяемся с тем что такое есть аванс или, говоря иначе, задаток.

В налоговом учете аванс считается доходом.

А раз так, то в соответствии с Налоговым кодексом РФ, его не нужно вписывать в базу по налогам, только если субъект налогообложения, то есть предприятие или индивидуальным предприниматель использует при учете доходов и расходов метод начисления.

При кассовом методе исчисления аванс можно включать в доходы только в период его непосредственного получения. Чтобы предприятие или организация могли воспользоваться правом на снижение налоговой базы в тот период, когда был осуществлен возврат аванса, им нужно иметь следующие документы:

Рассмотрим варианты возврата предоплаты в разных ситуациях, в зависимости от тех налоговых периодов когда они были получены и возвращены.

Пример 1. Аванс и возврат в течение одного отчетного месяца

25 февраля 2014 г. компания «Столы и стулья», в нашем случае Исполнитель, заключила с организацией «Шторы и портьеры», то есть Заказчиком, договор на продажу неких товаров при условии внесения 100% задатка.

23 марта фирме «Столы и стулья» «Шторы и портьеры» перечислили полагающуюся предоплату в размере 70 тыс.руб. Как и полагается, она была учтена в налоговой базе как доход за первый квартал. Но 29 марта фирма «Столы и стулья» вынуждены были вернуть данный задаток, поскольку по взаимному соглашению сторон, договор был расторгнут.

Теперь бухгалтер компании «Столы и стулья» должен отразить данный факт в книге доходов и расходов. В 1 раздел книги, в 4 графу он должен внести сумму возвращенной предоплату с минусовым значением.

Поскольку вся эта операция произошла в одном квартале, то есть в одном налоговом периоде, то на размер авансового платежа, она не влияет никаким образом. А раз так, то и налог в государственную казну с этой предоплаты платить не нужно.

Пример 2. Аванс и возврат в разных кварталах

Несколько сложнее обстоит дело, если возврат предоплаты происходит в разных кварталах. Рассмотрим ситуацию все с теми же вышеназванными компаниями, но только немного поменяем условия.

Предположим, что сделка опять же была заключена 23 февраля, 23 марта деньги были перечислены, но вот в силу обстоятельств договор был расторгнут 17 апреля, а возврат аванса произошел 24 апреля.

Таким образом, если «Столы и стулья» увидели на своих счетах предоплату в марте, но в апреле уже его вернули, то доходы за апрель должны быть уменьшены на размер суммы данного возвращенного задатка. Кстати говоря, пересчитывать налоговую базу за первый квартал в этом случае не надо.

Поскольку все операции по получению и возвращению средств происходят в разных налоговых периодах, фирме надо будет выплатить в казну авансовых платеж с проплаченного ранее задатка. Правда, потом это все можно будет компенсировать, снизив во втором квартале полученные доходы на сумму предоплаты.

Пример 3. Аванс и возврат с разницей отчётного периода год

Все те же самые действующие лица. Только теперь «Столы и стулья» возвращают задаток в еще более позднем налоговом периоде – 19 января 2015 г. Здесь порядок действий будет тот же самый, что и во втором примере, однако «Столы и стулья» размер предоплаты, возвращенной «Шторам и портьерам» должны исключить из состава доходов, полученных в первом квартале 2015 года. Однако, если доход в данном налоговом периоде невелик или его совсем нет, то значит и учесть возврат никак не получится.

Вопрос-ответ: надо ли подавать «уточненку»

Как гласит закон, если предприниматель или организация использует в своем налогообложении упрощенный режим, то при возврате сумм, которые раньше были оплачены как задаток по какой-либо сделке, на их размер должно быть сделано уменьшение доходов в соответствующем налоговом периоде.

В книге учета доходов и расходов, где в обязательно порядке должна быть отражена данная операция, показывать аванс необходимо со знаком минус (1 раздел, 4 графа). Если все сделать по вышеприведенному порядку, то сдавать уточненную декларацию в налоговую инспекцию будет не нужно.

Но! В некоторых случаях могут возникнуть проблемы. В частности тогда, когда в период возврата задатка у ИП или организации доход оказался ниже, чем возвращаемая предоплата или вовсе не было никаких доходов. В этом случае появляется отрицательная база для исчисления «упрощенки», что всегда вызывает подозрения у представителей налоговых органов.

Внимание! Если возникла именно такая ситуация, в качестве аргумента в пользу честного налогоисчисления следует иметь ввиду решение ФАС Северо-Кавказского округа под № А53-24985/2010 от 9.09. 2011 г. В нем судьи как раз и вынесли постановление, что законодатель никак не ограничивает и не запрещает предприятиям и организациям, находящимся на «упрощенке», подавать декларацию в налоговые службы с данными о возврате налоговых сумм в том случае, если размер задатка в предыдущем периоде и возвращенный в настоящем, превышает размер доходов по текущему налоговому периоду.

Таким образом, если компании-партнеры, после заключения договора по сделке по каким-либо причинам разрывают его, но одна фирма уже выплатила аванс другой, то к делу возвращения задатка следует подходить очень внимательно. Хорошо, если дело происходит в одном квартале, но если вдруг операция растянулась на несколько налоговых периодов, то при возврате нюанса нужно учитывать сразу целый ряд особенностей. И если вдруг возникает какое-либо непонимание, лучше не действовать наобум, а обратиться за разъяснениями к более опытным бухгалтерам или специалистам налоговой службы.

Как зачесть или вернуть переплату по УСН-налогу

Если у вас возникла переплата по налогу в бюджет, вы можете зачесть ее в счет уплаты других платежей или вернуть. Как это сделать, зависит от причины переплаты: вы сами ошиблись и заплатили больше, чем нужно, или излишнюю сумму взыскала с вас налоговая инспекция.

О том, какие действия должна предпринять организация или предприниматель в этих случаях, расскажут эксперты бератора «УСН на практике» в нашей статье.

Что делать, если вы сами переплатили налог

Переплатить налог можно по ошибке: например, вы или ваш бухгалтер ошиблись при расчете налога или заполнении платежного поручения.

Если произошла ошибка в расчете налога, то статья 81 Налогового кодекса требует подать в налоговую инспекцию уточненную декларацию по этому налогу, если ошибка привела к занижению налога. При переплате налога подавать «уточненку» – это право налогоплательщика, а не обязанность.

В соответствии со статьей 78 Налогового кодекса переплату можно:

Для того чтобы налоговики зачли переплату в счет дальнейших платежей по тому же или другим налогам, фирма должна подать заявление по форме, утвержденной приказом ФНС России от 3 марта 2015 года № ММВ-7-8/90@. Получив этот документ, налоговики в течение 10 дней примут решение о зачете. Еще пять дней дается инспекции для того, чтобы сообщить фирме о своем решении.

Приводим образец заявления на зачет «упрощенного» налога:

Если вы хотите погасить недоимку по одному налогу за счет переплаты по другому, подавать заявление не обязательно.

Инспекторы примут решение о таком зачете самостоятельно. Они сделают это в течение 10 дней после того, как обнаружат переплату, или после того, как ваша компания и инспекция подпишут акт совместной сверки уплаченных налогов.

Приняв решение, налоговики обязаны в течение пяти дней сообщить вам об этом. Однако это не означает, что, обнаружив переплату самостоятельно, вы должны дожидаться, пока это сделают налоговики.

Найдя «лишний» платеж раньше инспекторов, фирма может подать заявление о зачете недоимки. Возврат излишне уплаченного налога налоговая должна произвести в течение одного месяца со дня получения заявления.

Однако это произойдет после того, как переплату зачтут в счет погашения вашей задолженности перед другими налогами соответствующего вида.

В итоге (если у вас такая задолженность есть) на расчетный счет «вернется» разница между переплатой и погашенным долгом (если, конечно, сумма излишне уплаченного налога оказалась достаточной).

Если налоговая инспекция нарушит этот срок, ей придется заплатить вам проценты за каждый день просрочки исходя из ставки рефинансирования Банка России.

Кстати, допускается зачет переплаты налога в один бюджет и недоплаты этого же налога в другой бюджет.

Если переплату не зачли или не вернули, вы можете обратиться в арбитражный суд.

Часто налоговики отказывают в зачете или возврате переплаты, так как ее сумма по вине банка не поступила в бюджет или внебюджетный фонд.

Они неправы: налог считается уплаченным с того момента, когда банк принял у вас платежное поручение на его перечисление. Конечно, при условии, что денег на счете было достаточно.

Возврат излишне уплаченного налога

Порядок возврата излишне уплаченного «упрощенного» налога ничем не отличается от процедуры возврата любого другого налога, «переплаченного» в бюджет.

В настоящее время действуют типовые образцы заявлений на зачет и возврат налогов. Они утверждены приказом ФНС от 3 марта 2015 г. № ММВ-7-8/90@. До этого времени, напомним, компании и предприниматели подавали заявления о зачете или возврате налоговых платежей в свободной форме.

Вернуть переплату по УСН-налогу вы можете в двух случаях:

В таких ситуациях вернуть переплаченные суммы вы можете только на расчетный счет. Наличными деньгами переплату не возвращают.

А предприниматели вправе указать в заявлении на возврат налога счет своей личной банковской карты (определение ВАС РФ от 17 сентября 2013 г. № ВАС-12390/13). При этом не должно пройти трех лет с момента уплаты излишней суммы налогов (п. 7 ст. 78 НК РФ). Три года исчисляйте с даты подачи декларации за год, но не позднее срока, установленного для ее представления (постановление Президиума ВАС РФ от 28 июня 2011 г. № 17750/10, письмо Минфина России от 15 июня 2012 г. № 03-03-06/1/309).

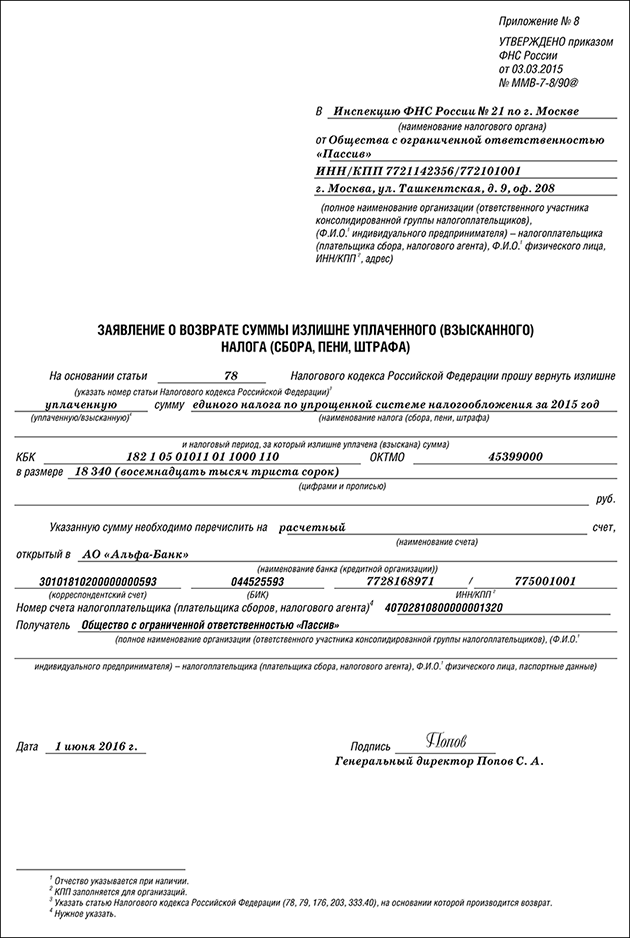

Чтобы вернуть переплату, подайте в ИФНС заявление по форме, утвержденной в приложении № 8 к приказу ФНС России от 3 марта 2015 г. № ММВ-7-8/90@.

В заявлении укажите наименование инспекции и свои реквизиты: название фирмы или фамилию, имя, отчество предпринимателя.

Также заполните основание для возврата – статью Налогового кодекса, в соответствии с которой производится возврат. Для излишне уплаченных сумм это статья 78 Налогового кодекса, а для излишне взысканных – статья 79. И отметьте вид переплаты – какую сумму вы хотите вернуть: излишне уплаченную или излишне взысканную.

Затем укажите налог, по которому образовалась переплата, и период, к которому она относится, КБК и ОКТМО, а также сумму, которую вы просите вернуть, в полных рублях, цифрами и прописью.

Приводим образец заявления на возврат «упрощенного» налога:

Инспекторы вернут переплату только на расчетный счет. Поэтому обязательно укажите в заявлении реквизиты этого счета, на который налоговики должны вам перечислить деньги: наименование банка, корсчет, БИК, ИНН, КПП, сам номер счета фирмы или бизнесмена. Кроме того, обязательно подчеркните в заявлении, кто именно возвращает переплату – налогоплательщик, плательщик сборов или налоговый агент. Поставьте дату заполнения заявления и подпись лица, который возвращает переплату.

Заявление передайте в ИФНС на бумаге или в электронном виде (п. 4, 6 ст. 78 НК РФ). В течение 10 дней со дня получения вашего заявления о возврате налога или со дня подписания акта совместной сверки уплаченных налогов, если такая совместная сверка проводилась, налоговая инспекция должна принять решение о возврате излишне уплаченного или взысканного налога (п. 8 ст. 78 НК РФ). В течение пяти рабочих дней со дня принятия решения налоговики обязаны сообщить вам о принятом решении (п. 9 ст. 78 НК РФ).

Инспекция вернет переплату в течение месяца после того, как получит от вас заявление (п. 6 ст. 78 НК РФ). Но если у вас есть недоимки по налогам, выявленные в ходе сверки налогов, то в первую очередь будут погашены они. А уже остатки средств контролеры возвратят вам. Если же налоговые инспекторы нарушат месячный срок, то за задержку возврата вам положены проценты. Они начисляются за каждый календарный день просрочки исходя из ставки рефинансирования Банка России (п. 10 ст. 78 НК РФ).

Что делать, если налоговая инспекция ошибочно взыскала с вас

Налоговая инспекция может в бесспорном порядке взыскивать со счетов фирм неуплаченные налоги, пени и штрафы.

Может случиться, что налоговая инспекция списала деньги со счета вашей фирмы ошибочно (например, налог вы уплатили, но платежное поручение в налоговую инспекцию по каким-то причинам не поступило, и она сочла вас должником).

Если такое произошло, налоговики должны вернуть вам излишне взысканную сумму и начисленные на нее проценты (п. 5 ст. 79 НК РФ).

Если у вас есть долги перед бюджетом, куда взыскали налог, вам должны вернуть часть списанной суммы, оставшуюся после ее зачета в счет погашения долгов.

Для возврата денег, излишне взысканных налоговиками, подайте в налоговую инспекцию заявление по форме, утвержденной приказом ФНС России от 3 марта 2015 года № ММВ-7-8/90@.

Заявление нужно подать в течение одного месяца со дня, когда вам стало известно о списании со счета вашей фирмы излишней суммы.

На практике этот срок отсчитывается со дня, следующего за днем списания денег со счета.

Если вы пропустите месячный срок, обращаться за возвратом денег придется в арбитражный суд. Сделать это можно в течение трех лет со дня, когда вам стало известно о списании.

Налоговая инспекция должна принять решение по вашему заявлению в течение 10 рабочих дней с момента его получения. В течение месяца, начиная с этого же момента, налоговики должны вернуть вам деньги.

То есть месяц – это срок, не позднее которого деньги должны оказаться на вашем счете.

Все время, начиная со дня списания денег по день их возврата включительно, начисляются проценты в размере ставки рефинансирования Банка России.

Если переплату вам вовремя не вернули, вы можете обратиться в арбитражный суд.

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Выбор читателей

Новые правила взыскания алиментов вступили в силу. А вот будут ли работать?

Алименты с больничного: что нового с 11 ноября 2021 года

Сим-карты компании под контролем: проверьте регистрацию на госуслугах

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование