Как зачесть и вернуть переплату по налогам с 1 октября 2020 года

Как было. До 1 октября налоговики засчитывали переплату только по налогам одного вида: переплату по федеральным налогам можно было зачесть только в федеральный бюджет, по региональным — в региональный бюджет, по местным — в местный.

Например, если организация переплатила в бюджет НДС, этой переплатой можно было «закрыть» недоимку только по федеральным налогам — налог на прибыль, водный налог, акцизы и прочее. Но переплату по НДС нельзя было «перекинуть» на имущественный или транспортный налог. Потому что оба налога относятся к региональному бюджету, и зачету не подлежали.

Вернуть переплату на расчетный счет могла даже организация-должник. Например, у предприятия был долг по налогу на прибыль — 7000 ₽, а по транспортному налогу образовалась переплата в размере 10 000 ₽. Несмотря на это, налоговики в полном размере вернули «транспортную» переплату на расчетный счет. Чтобы закрыть недоимку по налогу на прибыль, бухгалтеру организации пришлось отправлять новый платеж.

Как стало. С 1 октября 2020 года переплата больше не зависит от уровня бюджета. Излишками денег из федерального, регионального и местного бюджета можно закрыть любой долг по налогам, включая задолженность по штрафам и пеням. Вернуть на расчетный счет можно только остаток средств, который получится после зачета недоимки.

Например, компания не смогла заплатить налог по УСН за 2019 год, и у нее образовалась задолженность по упрощенному налогу. При этом компания переплатила налог на имущество. Налоги относятся к разным бюджетам: УСН — федеральный налог, налог на имущество — региональный. Для наглядности мы внесли в таблицу, как действовать предприятию, если такая ситуация сложилась до и после 1 октября 2020 года.

Как ИП уменьшить налог по УСН за счет обязательных страховых взносов?

В Т—Ж есть несколько статей о страховых взносах для ИП и о том, что их можно зачесть в счет налога по УСН. К сожалению, тонкости налогового вычета не расписаны, что и видно в комментариях, где этот вопрос бурно обсуждается. Не могли бы вы, пожалуйста, рассазать обо всем детальнее?

Например, у меня такой вопрос. ИП может уменьшить налог по УСН за квартал на сумму уплаченных в этом квартале страховых взносов до 100%, если нет сотрудников. А есть ли ограничения по сумме самих страховых взносов, которую можно уплатить за один период?

За первый квартал 2020 года я должен был уплатить 18 000 Р налога. Вместо этого я внес 20 000 Р в фонд ПФР в марте, а налог платить не стал. Правильно ли я сделал?

В дальнейшем у меня ожидается меньший доход, поэтому мне невыгодно платить взносы поквартально равными частями. Понятно, что в итоге за год я уплачу всю сумму страховых взносов: около 32 тысяч в ПФР и еще 8 тысяч в фонд ОМС. Но я решил перечислять их неравномерно — побольше в первом квартале, чтобы не платить налог за этот период. Так можно?

Артур, индивидуальный предприниматель

Можно. Я тоже так делаю.

Обязательные страховые взносы — это годовой платеж. Их можно перечислять в любой момент в течение года любыми частями. Авансовых платежей нет, ограничений по сумме за квартал или месяц тоже, не считая самого размера взносов. Если переплатите, вычесть переплату из налогов не разрешат.

Другое дело — налог по УСН. По нему поквартально вносят авансовый платеж. Вы можете подгонять сумму и дату уплаты страховых взносов под этот аванс, чтобы вычесть их оттуда по максимуму.

В первом квартале у вас наибольший доход, поэтому вам выгодно было уплатить в этот период побольше страховых взносов. Рассчитанный аванс по УСН вы максимально уменьшили на уплаченные взносы. Вы все сделали правильно.

Что и когда платят предприниматели на УСН

Налоги. В России предприниматели платят налог на доходы физических лиц, НДФЛ, и налог на добавленную стоимость — НДС. Это называется общей системой налогообложения — ОСН. Существуют спецрежимы, когда эти налоги заменяются другими.

Упрощенная система налогообложения, УСН, — один из таких спецрежимов. Предприниматель на УСН не платит НДФЛ и НДС. Он платит только один налог. Сумма, от которой его считают, называется налоговой базой, а процент, исходя из которого определяется сумма налога, — налоговой ставкой. Существует два варианта налоговой базы и ставки:

Региональные власти могут снижать ставки для всех или отдельных видов деятельности до 5% для УСН «Доходы минус расходы» и 1% для УСН «Доходы». Я живу в Омской области и плачу 6%. Но в связи с коронавирусом нам пообещали на 2020 год снизить налог до 1%.

Налог на упрощенке уплачивают частями четыре раза в год и рассчитывают нарастающим итогом. Это выглядит несколько усложненно с точки зрения житейской логики, но так требует налоговый кодекс:

Как зачесть или вернуть переплату по УСН-налогу

Если у вас возникла переплата по налогу в бюджет, вы можете зачесть ее в счет уплаты других платежей или вернуть. Как это сделать, зависит от причины переплаты: вы сами ошиблись и заплатили больше, чем нужно, или излишнюю сумму взыскала с вас налоговая инспекция.

О том, какие действия должна предпринять организация или предприниматель в этих случаях, расскажут эксперты бератора «УСН на практике» в нашей статье.

Что делать, если вы сами переплатили налог

Переплатить налог можно по ошибке: например, вы или ваш бухгалтер ошиблись при расчете налога или заполнении платежного поручения.

Если произошла ошибка в расчете налога, то статья 81 Налогового кодекса требует подать в налоговую инспекцию уточненную декларацию по этому налогу, если ошибка привела к занижению налога. При переплате налога подавать «уточненку» – это право налогоплательщика, а не обязанность.

В соответствии со статьей 78 Налогового кодекса переплату можно:

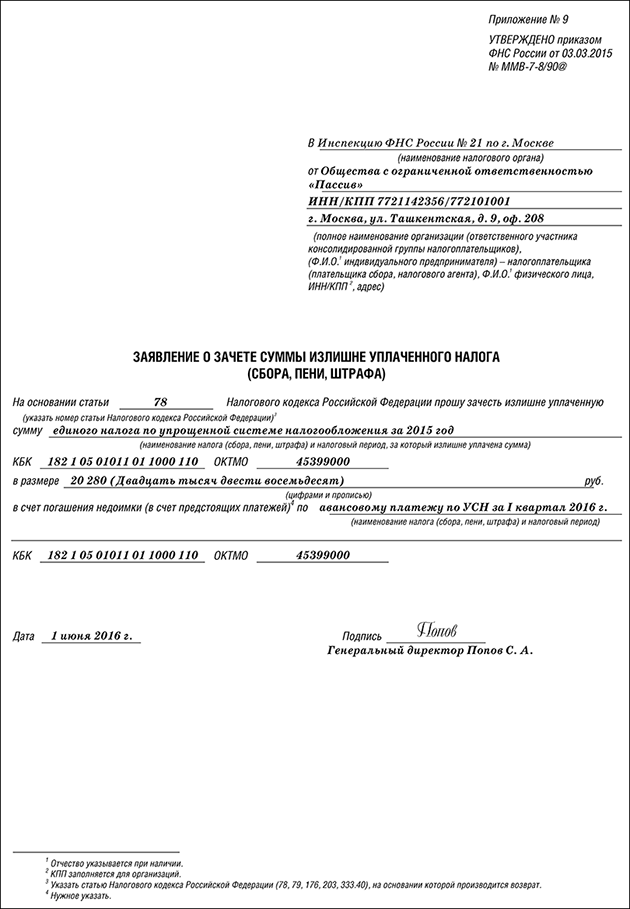

Для того чтобы налоговики зачли переплату в счет дальнейших платежей по тому же или другим налогам, фирма должна подать заявление по форме, утвержденной приказом ФНС России от 3 марта 2015 года № ММВ-7-8/90@. Получив этот документ, налоговики в течение 10 дней примут решение о зачете. Еще пять дней дается инспекции для того, чтобы сообщить фирме о своем решении.

Приводим образец заявления на зачет «упрощенного» налога:

Если вы хотите погасить недоимку по одному налогу за счет переплаты по другому, подавать заявление не обязательно.

Инспекторы примут решение о таком зачете самостоятельно. Они сделают это в течение 10 дней после того, как обнаружат переплату, или после того, как ваша компания и инспекция подпишут акт совместной сверки уплаченных налогов.

Приняв решение, налоговики обязаны в течение пяти дней сообщить вам об этом. Однако это не означает, что, обнаружив переплату самостоятельно, вы должны дожидаться, пока это сделают налоговики.

Найдя «лишний» платеж раньше инспекторов, фирма может подать заявление о зачете недоимки. Возврат излишне уплаченного налога налоговая должна произвести в течение одного месяца со дня получения заявления.

Однако это произойдет после того, как переплату зачтут в счет погашения вашей задолженности перед другими налогами соответствующего вида.

В итоге (если у вас такая задолженность есть) на расчетный счет «вернется» разница между переплатой и погашенным долгом (если, конечно, сумма излишне уплаченного налога оказалась достаточной).

Если налоговая инспекция нарушит этот срок, ей придется заплатить вам проценты за каждый день просрочки исходя из ставки рефинансирования Банка России.

Кстати, допускается зачет переплаты налога в один бюджет и недоплаты этого же налога в другой бюджет.

Если переплату не зачли или не вернули, вы можете обратиться в арбитражный суд.

Часто налоговики отказывают в зачете или возврате переплаты, так как ее сумма по вине банка не поступила в бюджет или внебюджетный фонд.

Они неправы: налог считается уплаченным с того момента, когда банк принял у вас платежное поручение на его перечисление. Конечно, при условии, что денег на счете было достаточно.

Возврат излишне уплаченного налога

Порядок возврата излишне уплаченного «упрощенного» налога ничем не отличается от процедуры возврата любого другого налога, «переплаченного» в бюджет.

В настоящее время действуют типовые образцы заявлений на зачет и возврат налогов. Они утверждены приказом ФНС от 3 марта 2015 г. № ММВ-7-8/90@. До этого времени, напомним, компании и предприниматели подавали заявления о зачете или возврате налоговых платежей в свободной форме.

Вернуть переплату по УСН-налогу вы можете в двух случаях:

В таких ситуациях вернуть переплаченные суммы вы можете только на расчетный счет. Наличными деньгами переплату не возвращают.

А предприниматели вправе указать в заявлении на возврат налога счет своей личной банковской карты (определение ВАС РФ от 17 сентября 2013 г. № ВАС-12390/13). При этом не должно пройти трех лет с момента уплаты излишней суммы налогов (п. 7 ст. 78 НК РФ). Три года исчисляйте с даты подачи декларации за год, но не позднее срока, установленного для ее представления (постановление Президиума ВАС РФ от 28 июня 2011 г. № 17750/10, письмо Минфина России от 15 июня 2012 г. № 03-03-06/1/309).

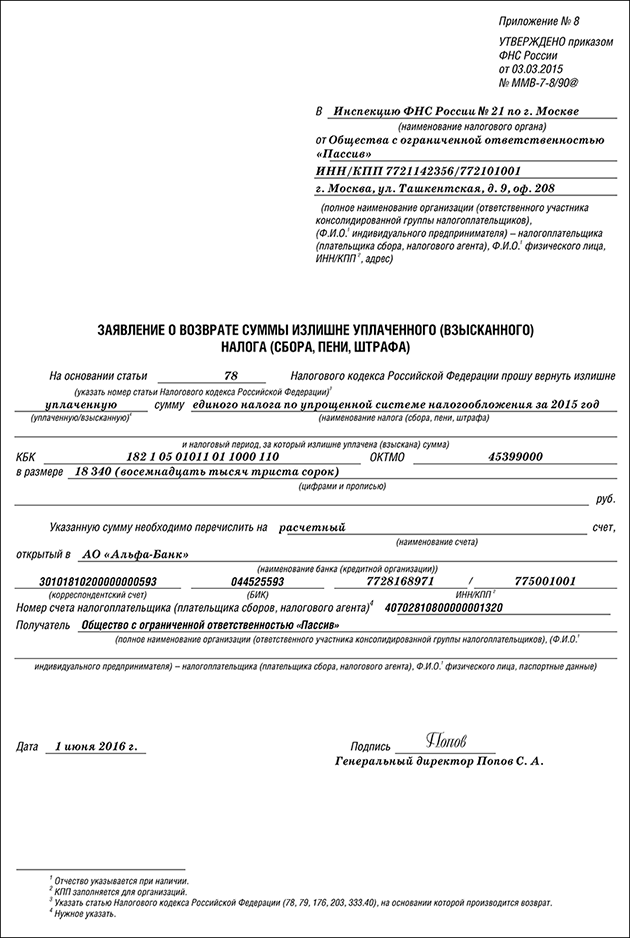

Чтобы вернуть переплату, подайте в ИФНС заявление по форме, утвержденной в приложении № 8 к приказу ФНС России от 3 марта 2015 г. № ММВ-7-8/90@.

В заявлении укажите наименование инспекции и свои реквизиты: название фирмы или фамилию, имя, отчество предпринимателя.

Также заполните основание для возврата – статью Налогового кодекса, в соответствии с которой производится возврат. Для излишне уплаченных сумм это статья 78 Налогового кодекса, а для излишне взысканных – статья 79. И отметьте вид переплаты – какую сумму вы хотите вернуть: излишне уплаченную или излишне взысканную.

Затем укажите налог, по которому образовалась переплата, и период, к которому она относится, КБК и ОКТМО, а также сумму, которую вы просите вернуть, в полных рублях, цифрами и прописью.

Приводим образец заявления на возврат «упрощенного» налога:

Инспекторы вернут переплату только на расчетный счет. Поэтому обязательно укажите в заявлении реквизиты этого счета, на который налоговики должны вам перечислить деньги: наименование банка, корсчет, БИК, ИНН, КПП, сам номер счета фирмы или бизнесмена. Кроме того, обязательно подчеркните в заявлении, кто именно возвращает переплату – налогоплательщик, плательщик сборов или налоговый агент. Поставьте дату заполнения заявления и подпись лица, который возвращает переплату.

Заявление передайте в ИФНС на бумаге или в электронном виде (п. 4, 6 ст. 78 НК РФ). В течение 10 дней со дня получения вашего заявления о возврате налога или со дня подписания акта совместной сверки уплаченных налогов, если такая совместная сверка проводилась, налоговая инспекция должна принять решение о возврате излишне уплаченного или взысканного налога (п. 8 ст. 78 НК РФ). В течение пяти рабочих дней со дня принятия решения налоговики обязаны сообщить вам о принятом решении (п. 9 ст. 78 НК РФ).

Инспекция вернет переплату в течение месяца после того, как получит от вас заявление (п. 6 ст. 78 НК РФ). Но если у вас есть недоимки по налогам, выявленные в ходе сверки налогов, то в первую очередь будут погашены они. А уже остатки средств контролеры возвратят вам. Если же налоговые инспекторы нарушат месячный срок, то за задержку возврата вам положены проценты. Они начисляются за каждый календарный день просрочки исходя из ставки рефинансирования Банка России (п. 10 ст. 78 НК РФ).

Что делать, если налоговая инспекция ошибочно взыскала с вас

Налоговая инспекция может в бесспорном порядке взыскивать со счетов фирм неуплаченные налоги, пени и штрафы.

Может случиться, что налоговая инспекция списала деньги со счета вашей фирмы ошибочно (например, налог вы уплатили, но платежное поручение в налоговую инспекцию по каким-то причинам не поступило, и она сочла вас должником).

Если такое произошло, налоговики должны вернуть вам излишне взысканную сумму и начисленные на нее проценты (п. 5 ст. 79 НК РФ).

Если у вас есть долги перед бюджетом, куда взыскали налог, вам должны вернуть часть списанной суммы, оставшуюся после ее зачета в счет погашения долгов.

Для возврата денег, излишне взысканных налоговиками, подайте в налоговую инспекцию заявление по форме, утвержденной приказом ФНС России от 3 марта 2015 года № ММВ-7-8/90@.

Заявление нужно подать в течение одного месяца со дня, когда вам стало известно о списании со счета вашей фирмы излишней суммы.

На практике этот срок отсчитывается со дня, следующего за днем списания денег со счета.

Если вы пропустите месячный срок, обращаться за возвратом денег придется в арбитражный суд. Сделать это можно в течение трех лет со дня, когда вам стало известно о списании.

Налоговая инспекция должна принять решение по вашему заявлению в течение 10 рабочих дней с момента его получения. В течение месяца, начиная с этого же момента, налоговики должны вернуть вам деньги.

То есть месяц – это срок, не позднее которого деньги должны оказаться на вашем счете.

Все время, начиная со дня списания денег по день их возврата включительно, начисляются проценты в размере ставки рефинансирования Банка России.

Если переплату вам вовремя не вернули, вы можете обратиться в арбитражный суд.

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Выбор читателей

Новые правила взыскания алиментов вступили в силу. А вот будут ли работать?

Алименты с больничного: что нового с 11 ноября 2021 года

Сим-карты компании под контролем: проверьте регистрацию на госуслугах

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Что делать, если вы не платили налог УСН в течение года?

Увлеченные бизнесом предприниматели не всегда помнят, что упрощенный налог нужно платить поквартально. Теперь наступила пора отчитаться по УСН за прошлый год. Как не нарваться на неприятные сюрпризы и спокойно пережить отчетность?

По закону неуплата авансовых платежей наказывается только пенями, но на самом деле все оказывается сложнее. Размер пеней стандартный — 1/300 от ставки Центробанка за каждый день просрочки. Чтобы было проще для понимания, это примерно 10% годовых. К сожалению, заплатить эту сумму зачастую бывает недостаточно.

Сдавать отчет заранее — не всегда в вашу пользу

После сдачи отчета налоговая часто присылает требования заплатить авансы, даже если за год долга по налогу нет. (Например, вы получали доходы в течение года, а в декабре заплатили взносы и уменьшили налог за год до 0). Как бы вы не поступили, лишних хлопот не избежать: если проигнорируете требования об уплате — деньги все равно снимут с расчетного счета, потом образуется переплата и придется идти в налоговую с заявлением на возврат или зачет. Поэтому придется немного исхитриться, чтобы избежать требований налоговой. Отправив отчет всего за пару дней до конца срока, программа налоговой сработает правильно, и за просрочку вы заплатите только законные пени. Этот совет для тех, кто применяет УСН «Доходы».

Для тех кому интересно почему так:

У программы налоговой есть определенная особенность. Например, вы не платили авансы и сдали отчет. Программа ФНС берёт сумму ваших авансов из декларации по УСН и делает отметку: сколько нужно было заплатить на конкретную дату. Потом проверяются суммы, которые вы заплатили. И если их оказывается меньше чем начислено, то вам присылают требование. Учет начисления или уменьшения налога по итогам года производится лишь 31 марта для ООО или 30 апреля для ИП — по сроку уплаты налога за год.

Именно поэтому рекомендуем сдать отчет ближе к этому сроку, чтобы с момента появления у налоговой информации о неуплаченных авансах до учета налога за год прошло как можно меньше времени и программа не успела выставить вам требования.

C минимальным налогом будьте внимательнее

Напомним, что минимальный налог рассчитывается только на УСН «Доходы минус расходы», когда обычный налог оказывается меньше его. Сумма минимального налога составляет 1% от годового дохода.

Новая форма отчета по УСН изменилась, и теперь минимальный налог будет автоматически уменьшаться за счет авансовых платежей в течение года. Но если вы не перечисляли авансы, налоговая их потребует.

При расчете суммы к уплате минимальный налог уменьшите на ИСЧИСЛЕННЫЕ авансовые платежи в течение года, остаток заплатите на КБК минимального налога, а неуплаченные авансы — на КБК налога УСН.

Например, в начале года у вас была прибыль и аванс по налогу УСН за I квартал составил 20 000 рублей, но вы его не заплатили. Потом было много расходов и к концу года получился убыток. Налог УСН за год оказался 30 000 рублей, а минимальный (1% от дохода) 50 000 рублей — нужно платить минимальный.

У вас должно быть две платежки с разными КБК:

Минимальный налог 50 000 рублей — 20 000 рублей = 30 000 рублей

Авансовые платежи оставшиеся 20 000 рублей.

После отчетного периода сделайте сверку с налоговой, заплатите пени за неуплату авансов в течение года и старайтесь в следующий раз платить вовремя.

Напоследок напомним, сроки уплаты авансовых платежей УСН:

Статья актуальна на 05.02.2015

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Возврат аванса при УСН. Примеры

Сегодня многие коммерсанты при постановке на налоговый учет предприятия или регистрируясь в качестве индивидуальных предпринимателей, выбирают упрощенный режим налогообложения. Это неудивительно: именно эта система является наиболее простой и удобной для налоговых исчислений и выплат. Кроме того, благодаря широким возможностям, она в зависимости от ситуаций, позволяет различными путями оптимизировать налогообложение. Тем не менее, как и в любой другой налоговой системе, в ней существуют свои особенности и нюансы. Их необходимо обязательно изучать, прежде чем окончательно останавливаться на «упрощенке». И хотя все заранее предусмотреть невозможно, предварительный анализ УСН позволяет избежать в дальнейшем множества неприятных ситуаций и недоразумений.

Впрочем, как показывает практика, сложные моменты иногда все же случаются. Например, в тех довольно часто встречающихся случаях, когда заказчик выплатил аванс, но по каким-то причинам покупатель/потребитель услуг вынужден был его вернуть. Как поступить в этой ситуации, как вернуть аванс и правильно это действие оформить? Поговорим об этом подробнее.

Возврат аванса: основы

Опытные бухгалтеры хорошо знают, что при «упрощенке» процесс возврата аванса требует внимательного подхода и тщательного оформления. Нужно верно отразить все действия в соответствующих документах, а также указать данный факт в бухгалтерской и налоговой учетности. В дальнейшем это будет способствовать правильному высчитыванию единого налога.

Но, начнем по порядку. Первым делом определяемся с тем что такое есть аванс или, говоря иначе, задаток.

В налоговом учете аванс считается доходом.

А раз так, то в соответствии с Налоговым кодексом РФ, его не нужно вписывать в базу по налогам, только если субъект налогообложения, то есть предприятие или индивидуальным предприниматель использует при учете доходов и расходов метод начисления.

При кассовом методе исчисления аванс можно включать в доходы только в период его непосредственного получения. Чтобы предприятие или организация могли воспользоваться правом на снижение налоговой базы в тот период, когда был осуществлен возврат аванса, им нужно иметь следующие документы:

Рассмотрим варианты возврата предоплаты в разных ситуациях, в зависимости от тех налоговых периодов когда они были получены и возвращены.

Пример 1. Аванс и возврат в течение одного отчетного месяца

25 февраля 2014 г. компания «Столы и стулья», в нашем случае Исполнитель, заключила с организацией «Шторы и портьеры», то есть Заказчиком, договор на продажу неких товаров при условии внесения 100% задатка.

23 марта фирме «Столы и стулья» «Шторы и портьеры» перечислили полагающуюся предоплату в размере 70 тыс.руб. Как и полагается, она была учтена в налоговой базе как доход за первый квартал. Но 29 марта фирма «Столы и стулья» вынуждены были вернуть данный задаток, поскольку по взаимному соглашению сторон, договор был расторгнут.

Теперь бухгалтер компании «Столы и стулья» должен отразить данный факт в книге доходов и расходов. В 1 раздел книги, в 4 графу он должен внести сумму возвращенной предоплату с минусовым значением.

Поскольку вся эта операция произошла в одном квартале, то есть в одном налоговом периоде, то на размер авансового платежа, она не влияет никаким образом. А раз так, то и налог в государственную казну с этой предоплаты платить не нужно.

Пример 2. Аванс и возврат в разных кварталах

Несколько сложнее обстоит дело, если возврат предоплаты происходит в разных кварталах. Рассмотрим ситуацию все с теми же вышеназванными компаниями, но только немного поменяем условия.

Предположим, что сделка опять же была заключена 23 февраля, 23 марта деньги были перечислены, но вот в силу обстоятельств договор был расторгнут 17 апреля, а возврат аванса произошел 24 апреля.

Таким образом, если «Столы и стулья» увидели на своих счетах предоплату в марте, но в апреле уже его вернули, то доходы за апрель должны быть уменьшены на размер суммы данного возвращенного задатка. Кстати говоря, пересчитывать налоговую базу за первый квартал в этом случае не надо.

Поскольку все операции по получению и возвращению средств происходят в разных налоговых периодах, фирме надо будет выплатить в казну авансовых платеж с проплаченного ранее задатка. Правда, потом это все можно будет компенсировать, снизив во втором квартале полученные доходы на сумму предоплаты.

Пример 3. Аванс и возврат с разницей отчётного периода год

Все те же самые действующие лица. Только теперь «Столы и стулья» возвращают задаток в еще более позднем налоговом периоде – 19 января 2015 г. Здесь порядок действий будет тот же самый, что и во втором примере, однако «Столы и стулья» размер предоплаты, возвращенной «Шторам и портьерам» должны исключить из состава доходов, полученных в первом квартале 2015 года. Однако, если доход в данном налоговом периоде невелик или его совсем нет, то значит и учесть возврат никак не получится.

Вопрос-ответ: надо ли подавать «уточненку»

Как гласит закон, если предприниматель или организация использует в своем налогообложении упрощенный режим, то при возврате сумм, которые раньше были оплачены как задаток по какой-либо сделке, на их размер должно быть сделано уменьшение доходов в соответствующем налоговом периоде.

В книге учета доходов и расходов, где в обязательно порядке должна быть отражена данная операция, показывать аванс необходимо со знаком минус (1 раздел, 4 графа). Если все сделать по вышеприведенному порядку, то сдавать уточненную декларацию в налоговую инспекцию будет не нужно.

Но! В некоторых случаях могут возникнуть проблемы. В частности тогда, когда в период возврата задатка у ИП или организации доход оказался ниже, чем возвращаемая предоплата или вовсе не было никаких доходов. В этом случае появляется отрицательная база для исчисления «упрощенки», что всегда вызывает подозрения у представителей налоговых органов.

Внимание! Если возникла именно такая ситуация, в качестве аргумента в пользу честного налогоисчисления следует иметь ввиду решение ФАС Северо-Кавказского округа под № А53-24985/2010 от 9.09. 2011 г. В нем судьи как раз и вынесли постановление, что законодатель никак не ограничивает и не запрещает предприятиям и организациям, находящимся на «упрощенке», подавать декларацию в налоговые службы с данными о возврате налоговых сумм в том случае, если размер задатка в предыдущем периоде и возвращенный в настоящем, превышает размер доходов по текущему налоговому периоду.

Таким образом, если компании-партнеры, после заключения договора по сделке по каким-либо причинам разрывают его, но одна фирма уже выплатила аванс другой, то к делу возвращения задатка следует подходить очень внимательно. Хорошо, если дело происходит в одном квартале, но если вдруг операция растянулась на несколько налоговых периодов, то при возврате нюанса нужно учитывать сразу целый ряд особенностей. И если вдруг возникает какое-либо непонимание, лучше не действовать наобум, а обратиться за разъяснениями к более опытным бухгалтерам или специалистам налоговой службы.