Нужно ли указывать НДС в чеке?

В кассовом чеке, распечатываемом на онлайн-кассе, должны отражаться реквизиты в перечнях, установленных:

1. Ст. 4.7 закона «О ККТ» от 22.05.2003 № 54-ФЗ.

Речь идет, в частности, об указании каждого товара и общей суммы по чеку при раздельном отображении ставки НДС (включая нулевую) и величины налога, если хозяйствующий субъект этот налог платит.

2. Приказом ФНС от 14.09.2020 № ЕД-7-20/662@.

Им утверждены дополнительные реквизиты чека ККТ, а также форматы фискальных документов.

Эти НПА предписывают владельцам онлайн-касс обеспечивать указание данных об НДС (плательщиком налога):

Таким образом, данные по НДС при формировании чеков на онлайн-кассах предназначаются, во-первых, для покупателя (который может ознакомиться с ними, изучив чек), а во-вторых — для Федеральной налоговой службы (которая получает фискальные данные через интернет от ОФД).

В каких случаях приводить НДС в чеке не требуется, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Но что позволяет говорить о том, что чек с НДС пробит ошибочно?

Что может быть не так с НДС в чеке?

1. Об ошибочных действиях продавца, которые приводят к тому, что:

2. О некорректной настройке онлайн-кассы, которая приводит к тому, что продавец, не имея возможности откорректировать настройку, вынуждено совершает какую-либо из указанных ошибок.

К виновному лицу могут быть применены санкции в порядке, установленном трудовым или гражданским законодательством. Однако ФНС это мало волнует: для налоговиков важнее установить связь между фактом совершения какой-либо из указанных ошибок в отражении НДС по чеку и определить, появляются ли в этом случае основания считать нарушенным налоговое законодательство.

Изучим, какими могут быть последствия совершения указанных ошибок с точки зрения возможных санкций в отношении налогоплательщика со стороны ФНС.

Ошибочно пробит чек с НДС: последствия для владельца онлайн-кассы

Итак, первый сценарий — когда НДС не отражен в чеке, выданном покупателю, хотя это требовалось по закону.

Для покупателя, поскольку он — физлицо, на практике не играет никакой роли, есть ли в чеке сведения об НДС или нет, поскольку:

Кассовый чек должен соответствовать форматам фискальных документов (ст. 1.1 закона № 54-ФЗ). Поэтому, если сведения об НДС отражены на чеке для покупателя, но будут отсутствовать в сообщениях для ОФД и в массивах фискальных данных, то ФНС может и в этом случае применить штрафы.

В п. 4 ст. 14.5 КоАП РФ предусмотрены строгие штрафы за некорректные порядок и условия применения ККТ и несоблюдение требований к кассовой дисциплине и самому аппарату:

Обеспечение присутствия в чеке всех предусмотренных законом реквизитов — один из критериев соблюдения порядка и условий применения ККТ.

Чек напечатан без НДС: порядок действий продавца

Таким образом, продавцу при выдаче покупателю чека без НДС нужно:

1. Если покупатель не ушел, сформировать чек с признаком «возврат прихода», а затем — новый чек с признаком «приход», в котором НДС уже будет указан.

2. Если покупатель ушел, сформировать чек с признаком «возврат прихода», а затем — чек коррекции с признаком «приход» и указанием НДС.

Во втором случае чек коррекции нужно дополнить объяснительной от продавца, в которой будет рассказано о причинах неуказания НДС в чеке.

Если проблема в указании сведений об НДС в сообщениях для ОФД и в массивах фискальных данных, то от продавца здесь, как правило, ничего не зависит. Нужно вызывать специалиста, чтобы он настроил онлайн-кассу на правильное включение НДС в фискальные документы.

Можно ли произвести корректировку чека онлайн-кассы, который пробит в предыдущем месяце без выделения суммы НДС? Как это исправить? Ограничен ли срок для исправления ошибки в чеке? Ответы на эти вопросы разъяснил советник государственной гражданской службы РФ 1 класса А.А. Батарин. Ознакомьтесь с мнением чиновника в КонсультантПлюс, получив бесплатный пробный доступ к справочно-правовой системе К+.

Следующий сценарий — когда НДС указывается в чеке, выдаваемом покупателю (как вариант — когда еще и онлайн-касса настроена на указание НДС в сообщениях для ОФД и массивах) при том, что по закону этого не требуется.

НДС указан неплательщиком НДС: нужно ли что-то предпринимать?

Основной вопрос здесь — наличие аналогии между выдачей чека с НДС и оформлением счета-фактуры.

Если фирма, которая не платит НДС, выдает контрагенту счет-фактуру, в которой НДС выделен, то у данной фирмы возникает обязанность по исчислению и уплате соответствующего налога (постановление ФАС Московского округа от 28.12.2010 № КА-А41/16458-10).

Означает ли это, что при выдаче покупателю чека с НДС у магазина появляется обязанность исчислить и уплатить данный налог?

Судебная практика и разъяснения ведомств позволяют говорить о том, что такой обязанности у владельца онлайн-кассы не возникает (постановление КС РФ от 03.06.2014 № 17-П, информация ФНС России от 15.08.2014).

Указанные акты были изданы до принятия закона № 54-ФЗ в редакции, регулирующей применение онлайн-касс. Но разъяснения, указанные в них, ссылаются на нормы НК РФ, действующие практически без изменений до сих пор.

Более существенная проблема состоит в том, что начисленный НДС будет включен в отпускную цену товара, и покупатель, таким образом, переплатит. С этой точки зрения переплату, разумеется, нужно вернуть. Это можно сделать:

На случай возможных проверок кассиру желательно составить объяснительную по поводу ошибочного пробития чека с НДС. Кроме того, будет уместно внести изменения в настройки онлайн-касс так, чтобы НДС без лишней надобности не включался в фискальные документы.

Итоги

Если владелец онлайн-кассы — плательщик НДС, то сведения о налоге должны быть, во-первых, отражены на чеках, выдаваемых покупателям, а во-вторых — включены в состав фискальных документов, отправляемых в ОФД. Нарушение хотя бы одного из условий сопровождается штрафами по ст. 14.5 КоАП РФ. Если продавец не платит НДС, но указывает его в чеке, то это не сопровождается какими-либо правовыми последствиями.

Узнать больше об особенностях использования онлайн-касс вы можете в статьях:

Что делать, если вы на УСН и получили платеж с НДС?

Если вы — плательщик УСН 6% или 15% и платите своему поставщику, а поставщик работает с НДС, то вам от этого ни жарко, ни холодно. Вы можете просто заплатить поставщику всю сумму с НДС, и на ваши налоги и отчетность это никаким образом не повлияет.

Но если вам пришли деньги с НДС, то потенциально у вас могут быть проблемы. Потому что налоговая инспекция отслеживает все платежи с НДС, и в будущем может обратиться к вам с вопросом: «Почему вам пришли деньги с НДС, вы выставляли счет фактуру с НДС или нет?», попросить уплатить НДС, предоставить объяснения и т.д.

Если ваш клиент сделал это по ошибке, то у вашего клиента нужно попросить письмо, где будет написано, что для платежного поручения соответствующего номера, даты и суммы верным считать назначения платежа следующим — за товар по надлежащему договору без НДС. Это решит ваши проблемы. Если к вам придет письмо из налоговой инспекции — вы можете показать это письмо, и в принципе никаких проблем у вас не будет, никаких налогов доплачивать не надо.

Другое дело, если у вас заключен договор с выделением НДС, и вы выставили счет-фактуру по просьбе клиента с выделенным НДС. Если вы действительно это сделали, тогда вам придется уплатить 20% налога от счет фактуры в бюджет, при этом уменьшить НДС какими-то исходящими платежами и входящими счет фактурами вам никак не получится. То есть вы со всей сделки платите 20% в бюджет и сдаете декларацию о НДС, вот так получится неприятно.

Поэтому не выставляйте счет-фактуру клиенту с выделенным НДС и смотрите, что написано в договоре. Это крайне важно, если вы не хотите переплатить НДС.

Другие видео эксперта в области налогообложения Марата Самитова смотрите тут.

Неверный чек ККТ — основание для коррекции

Все люди ошибаются, а не ошибается лишь тот, кто вообще никогда не работает. Не обошла соответствующая обыденная практика и кассиров, работающих с новыми онлайн-кассами.

Чтобы понять алгоритм исправления ошибочно пробитого чека, необходимо обратиться к положениям закона «О применении контрольно-кассовой техники (ККТ/ККМ) при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» от 22.05.2003 № 54-ФЗ. Для изменений в уже осуществленных расчетах понадобится их коррекция или возврат прихода. С этой целью предусмотрены отдельные операции по онлайн-кассе с одноименными названиями, сопровождающиеся изготовлением специальных документов — чека коррекции или чека возврата прихода.

Поэтому ответ на вопрос: «Как оформить ошибочно пробитый чек» — таков: необходимо осуществить операцию по коррекции ранее произведенных расчетов или возврату прихода.

Важно! Схема исправления с использованием чека коррекции допустима при использовании пользователем форматов фискальных документов версии 1.1. При использовании версии 1.05 для исправления ошибки в виде некорректно сформированного кассового чека чек коррекции не применяется, а используется чек с признаком расчета «возврат прихода» (письмо ФНС от 06.08.2018 № ЕД-4-20/15240@).

Корректировать расчеты по онлайн-кассе придется, если есть:

Далее мы объясним, почему необходимо исправлять ошибки в расчетах по онлайн-кассе.

Налоговики способны дистанционно разглядеть ошибки в кассовых расчетах

Применение онлайн-касс ставит фискальное взаимодействие коммерсантов и налоговиков на новый современный уровень. Теперь последним необязательно выходить на проверку, чтобы выявить ошибки в кассовых расчетах. Это достигается за счет обмена информацией между 4 участниками процесса:

Покупатель, приобретая товар, получает чек ККМ. Он вправе проверить его реквизиты через специальное приложение и направить налоговикам информацию о нарушении. Кассир, работающий на онлайн-кассе, передает сведения о пробитом чеке ОФД. Последний принимает эти сведения, подтверждает факт получения данных и хранит их. Основное же предназначение ОФД — это связующее звено между владельцем онлайн-кассы и налоговиками, которым он в установленные сроки направляет полученные сведения.

В процессе контроля за полученными сведениями налоговая служба выявляет правонарушения, направляет владельцам кассовых аппаратов необходимые для исполнения предписания и привлекает их к ответственности.

Так в кратком изложении выглядит современный процесс взаимодействия между налоговым органом и другими лицами, задействованными в процедуре применения онлайн-касс. Если ошибочно пробит чек по онлайн-кассе, это может оказаться на виду у налоговиков. Целесообразно устранить ошибку до того, как она привлекла их внимание.

Чтобы получить больше информации о взаимодействии с налоговиками, читайте статью «Как получить налоговый вычет при покупке онлайн-кассы?».

Как оформить коррекцию ошибочно пробитого чека?

Выше мы выяснили, как оформить неправильно пробитый чек и для чего это нужно. Теперь рассмотрим порядок изготовления чека коррекции (при использовании ФФД 1.1).

Важно! Подсказка от КонсультантПлюс

Используйте чеки коррекции в следующих ситуациях:

1)вы самостоятельно обнаружили ошибку в чеке в присутствии покупателя (клиента);

Еще 5 ситуаций, когда требуется оформить чек коррекции смотрите в К+. Получить пробный доступ можно бесплатно.

Его следует оформить в промежутке между отчетами об открытии смены в работе кассы и закрытии такой смены (без ограничения по датам).

При формировании чека коррекции особое внимание следует обратить на заполнение следующих реквизитов:

Порядок заполнения этих и других реквизитов чека коррекции в зависимости от ситуации расшифрован в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Исправление ошибки необходимо оформить сопроводительным документом. Им может быть объяснительная кассира или акт о проведении операции по корректировке расчетов. В документе следует отразить факт ошибки в расчетах и причины корректировки.

Факт выявления неучтенной операции влечет для виновного лица ответственность по ч. 2 ст. 14.5 КоАП РФ. Оформление чека коррекции до выявления этого факта налоговиками может помочь избежать ответственности. Это следует из примечания к данной норме.

Оформление чека возврата прихода

Такая операция понадобится, когда в первоначально выбитом чеке ошибочно указано больше денежных средств, чем требуется (при использовании ФФД 1.05). Возврат прихода для неверно пробитого чека вернет ситуацию в исходную точку. В новом чеке следует отразить данные, аналогичные указанным в ошибочно пробитом кассовом чеке. Затем пробивается новый кассовый чек с правильной информацией. То есть в этом случае, в отличие от коррекции, операция не исправляется, а полностью аннулируется.

Важно! Подсказка от КонсультантПлюс

Возвратный чек также используется в случае выплаты покупателю денег за возвращенный товар независимо от того, какую версию ФФД вы применяете.

Подробнее смотрите в К+. Пробный доступ можно получить бесплатно.

При оформлении операции возврата прихода следует отразить фискальный признак ошибочного чека ККМ, чтобы налоговики не требовали дополнительных пояснений и представления копии заявления покупателя о возврате уплаченных денег.

Важно уяснить, что проведение этой операции необязательно делать в день ошибки, т. к. соответствующее ограничение законом не установлено. Если же ошибку не исправить вовсе, то возможно применение санкций по ч. 4 ст. 14.5 КоАП РФ.

Аналогичной операцией можно устранить и иные ошибки в чеке, не связанные с занижением выручки. Примером такой ситуации может быть неотражение в чеке НДС тогда, когда он должен быть указан. В такой ситуации также следует оформить операцию возврата прихода до обнаружения ошибки инспекторами.

Не следует оформлять возврат прихода для устранения операций, проведенных в период возникновения перебоев со связью, т. к. подобные явления не отражаются на работе кассы. Фискальный накопитель хранит необходимую информацию в течение 30 дней и самостоятельно направит ее ОФД, когда связь наладится. Проведение же в этом случае дублирующей операции повлечет необходимость оформления чека коррекции.

В дополнение посмотрите видео в материале «Как сделать возврат денег за покупку по онлайн-кассе?».

Итоги

Совершение ошибки при работе с онлайн-кассой не является причиной для паники. Важно заметить и устранить такую ошибку до того, как на нее обратили внимание налоговики. В этом случае ответственность за нарушение не наступит. Устранение, в зависимости от вида ошибки, оформляется либо чеком коррекции, либо операцией возврата прихода. Если самостоятельного исправления изъянов в работе с кассой вовремя не происходит, возможно применение санкций со стороны налогового органа.

Если у вас появилась необходимость снять онлайн-кассу с учета, читайте статью «Как выглядит заявление на снятие с учета ККМ — образец».

Как учесть НДС по кассовому чеку

Сделаем анализ вашей 1С на ошибки для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

В бухгалтерском учете нельзя без счет-фактуры принимать к вычету НДС. Об этом прописано в налоговом кодексе Российской Федерации, нельзя, потому что вычет производится как раз из правильно оформленных счетов-фактур.

Многие бухгалтера считают, что НДС уплачен покупателями, именно поэтому его учитывают в расходах и включают в стоимость товара, который приобретают, за счет этого уменьшается налог на прибыль. Так делать нельзя, если предприятие не освобождено от уплаты НДС (статья 145 НК РФ), приобретает за счет подотчетного лица ТМЦ, включенные в операции и облагаемые НДС, то включать НДС отдельной строкой в кассовом чеке в стоимость купленных товаров не имеют прав.

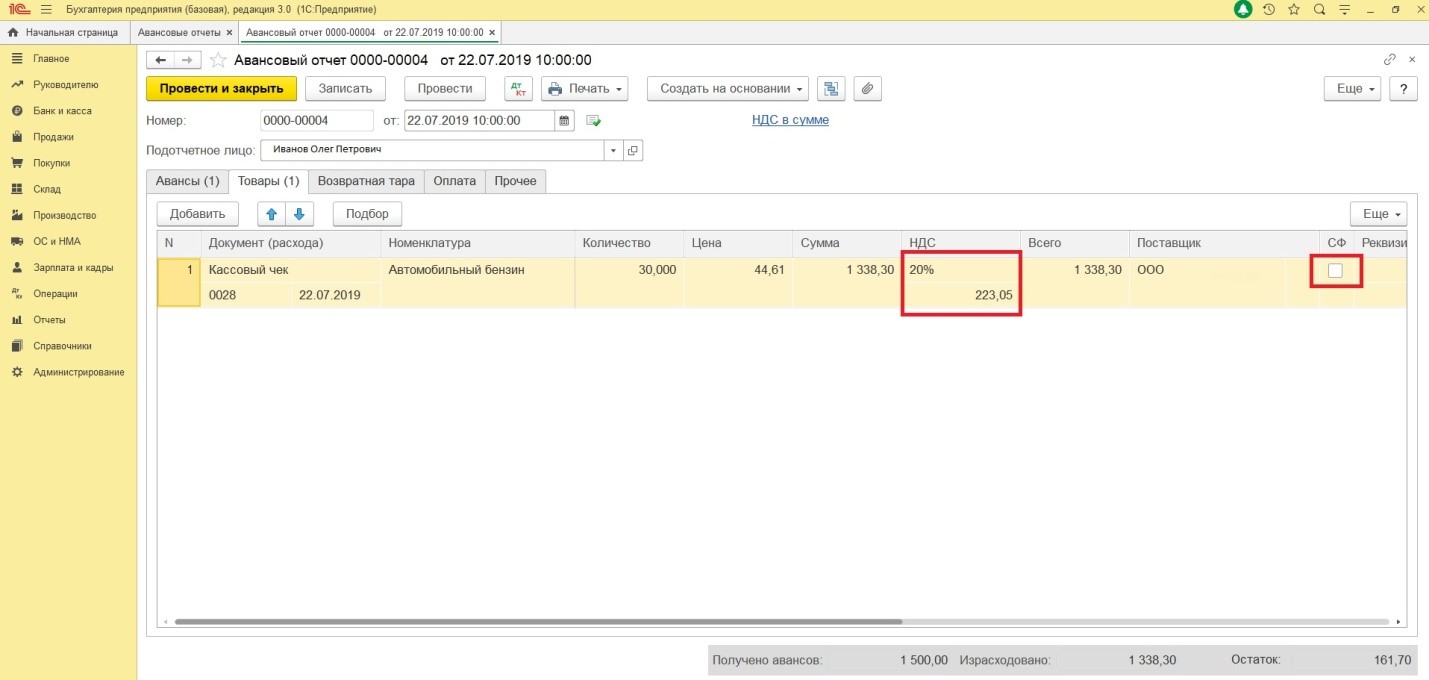

НДС отображенный в чеке ККТ к вычету не имеет отношения, и он включается в стоимость купленных товаров. Самым правильным решением является списание НДС из кассового чека на прочие расходы.

Бухгалтерские проводки:

При внесении информации в программу нельзя ставить галочку в графе «Получение счет-фактуры». Окошко должно остаться пустым. Сумму НДС пишем в указанной строке.

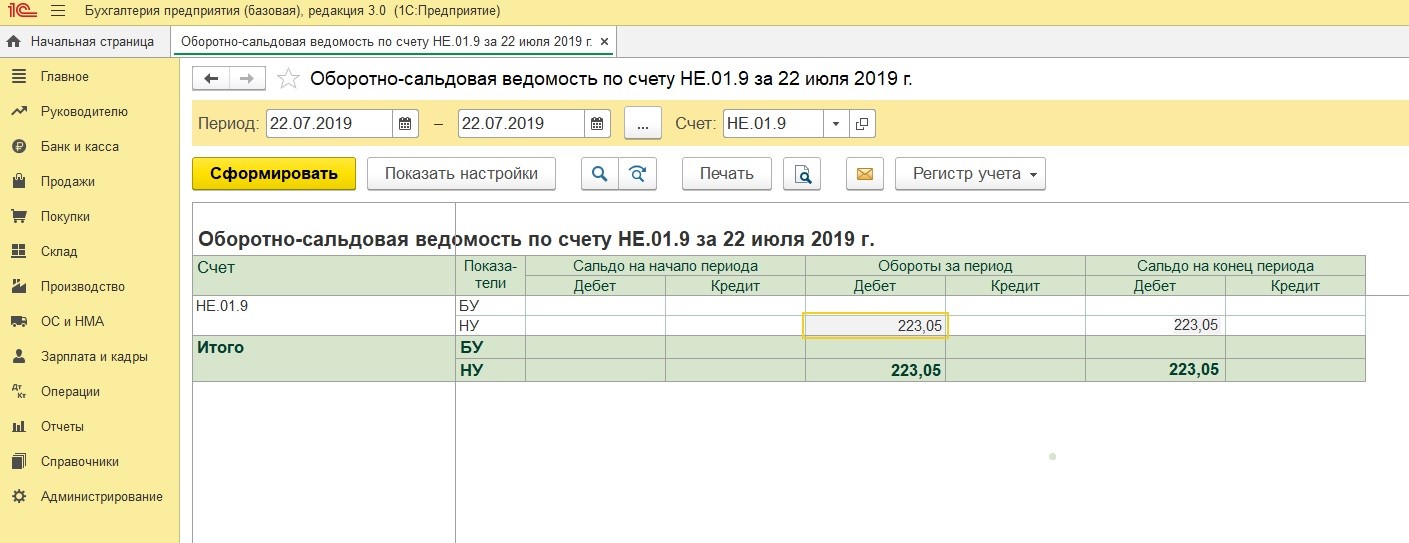

Нажав на кнопку «Дт/Кт» можно проверить проводку. Списанный НДС находится на забалансовом счете НЕ.01.9

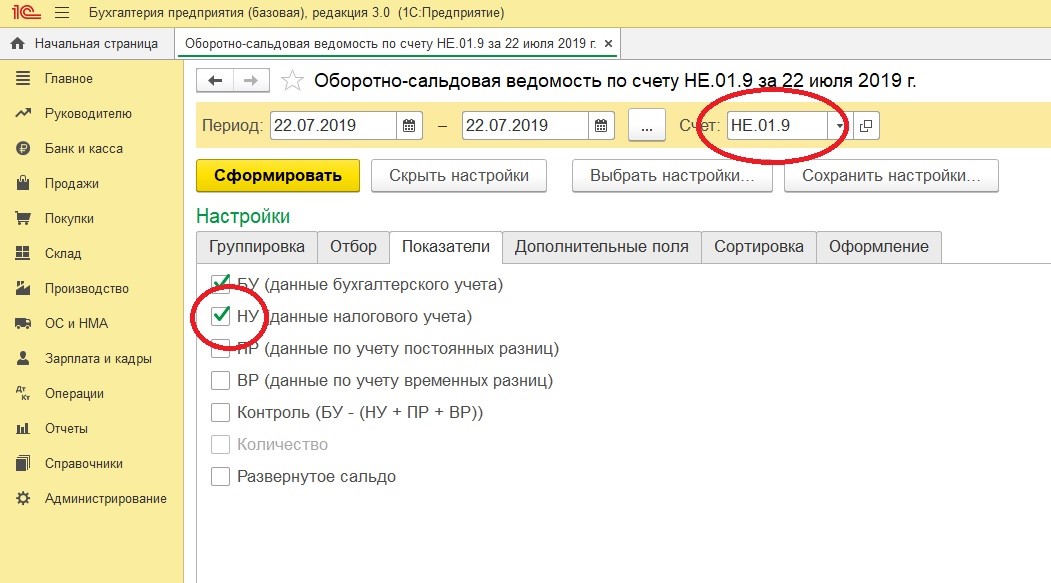

Для проверки списания НДС формируется оборотно-сальдовая ведомость по счету 19.03

Чтобы провести анализ и понять какая сумма НДС списалась организацией за период, нужна ведомость по счету НЕ.01.9. В настройках отчета необходимо поставить галочку НУ. В настройках «Показатели» далее «НУ».

Если предприятию не выгодно отказываться от входящего НДС, когда производят приобретения ТМЦ через подотчетных лиц, то с продавцами нужен договор. После заключения договора, покупки подотчетным лицом будут совершаться только на основании доверенности. На НДС продавец выставляется счет-фактуру и предприятие сможет принять НДС к вычету.