Как выделить доли детям после выплаты ипотеки при использовании материнского капитала

Однако это накладывает на семью определенные обязательства. Разберемся подробнее с необходимостью выделения долей детям при использовании материнского капитала на погашение ипотеки — нужно ли это, как это сделать, и что будет, если этого не делать.

Зачем выделять доли

Вы получаете деньги на улучшение жилищных условий. А улучшаете их с привлечением ипотечного кредита. Чаще всего при этом вы не можете выделить доли детям сразу же: например, дом еще не построен или вы не смогли получить согласие органов опеки на передачу в залог детских долей.

Когда необходимо выделить доли

Согласно Федеральному закону №256 от 29.12.2006 «О дополнительных мерах государственной поддержки семей, имеющих детей», доли необходимо выделить в течение полугода после погашения кредита.

Кому нужно выделить доли

Всем, кто является членом семьи на момент выделения долей. Даже если ранее вы оформляли обязательство о выделении долей и какой-то из членов семьи не был учтен.

Например, при покупке квартиры у вас было только двое детей, и вы обязались выделить им доли. Однако если к моменту погашения ипотеки появился третий ребенок, долю нужно будет выделить и ему.

Если кредит был оформлен только на одного из супругов, который и является собственником недвижимости, значит долю нужно выделить второму супругу и детям. Оставшаяся часть, если только вы не разделите все в равных долях, будет в совместной собственности супругов.

Какие доли нужно выделить

Закон не регламентирует конкретный размер или соотношение долей. Его вы определяете самостоятельно.

Самые частые способы распределения долей:

Давайте рассмотрим подробнее каждый из них. Например, у вас семья из четырех человек и квартира площадью 60 кв. м, которую вы купили за 3 млн рублей.

Если вы хотите выделить равные доли, просто поделите площадь квартиры на количество членов семьи. В нашем случае в физическом выражении это будет доля площадью 15 кв. м. Но в соглашении число надо прописать дробью и она составит 1/4 от общей площади квартиры на каждого члена семьи.

Если вы вложили весь материнский капитал, который сейчас доходит до 616 тысяч рублей, и хотите выделить доли пропорционально этой сумме, считаем. Стоимость одного квадратного метра площади из нашего примера — 50 тысяч рублей. Делим 616 тысяч на 50 и получаем примерно 12 кв. м. Эту площади делим на 4 членов семьи — выходит по 3 кв. м, что составляет 1/20 часть от общей площади.

Рекомендуем также учитывать, что существует такое понятие, как санитарная норма жилья. Жилищный кодекс устанавливает минимальную норму площади на человека. Она составляет 6 кв. м для общежития и от 10 до 18 — для других жилых помещений (зависит от региона). Доли лучше выделять с учетом этой нормы, насколько это возможно.

Важно! Доли нужно выделить именно в той недвижимости, на покупку которой были направлены средства материнского капитала. Даже если в этой недвижимости вы можете выделить совсем маленькие доли, а в другой недвижимости смогли бы выделить большие.

Как оформить выделение долей

Помимо стандартных данных, которые необходимо указать в соглашении — паспортные данные, адрес и прочие характеристики недвижимости — необходимо отметить вид собственности, размер долей и условия их распределения. В любом случае, нотариус поможет вам в составлении этого документа, так что важных деталей вы не упустите.

Какие документы понадобятся при регистрации

Теперь нужно зарегистрировать выделение долей в Росреестре. Для этого необходимо предоставить следующие документы:

Обратите внимание: размер госпошлины — 2 000 рублей за всех. Эту сумму нужно разделить на количество будущих собственников и оплатить отдельными квитанциями. Для семьи из 4 человек она составит 500 рублей с каждого.

Росреестр зарегистрирует выделение долей, и таким образом вы исполните свое обязательство. Дополнительно ничего делать не придется.

Выделение долей детям до погашения ипотеки

Это возможно, но есть нюансы. Квартиру, которую вы покупаете в ипотеку, банк берет в залог. И для того, чтобы выделить доли в ней, вам надо одновременно получить два разрешения: согласие банка на выделение долей в залоговой квартире, а также разрешение органов опеки и попечительства на залог детских долей. Как показывает практика, банк готов давать такое разрешение.

А вот на этапе получения согласия от органов опеки могут возникнуть проблемы. Однако многое зависит от региона. Кроме того, каждый случай органы опеки рассматривают индивидуально, поэтому не отчаивайтесь заранее — пробуйте.

Если доли не выделять

Ситуации бывают разные. Иногда искушение упростить процедуру продажи квартиры и не выделять доли детям может заставить отказаться от этой идеи. Однако помните: такую сделку могут признать недействительной.

Кроме того, супруг или сами дети, достигнув определенного возраста, смогут обратиться в суд, и в этом случае доли обяжут выделить. Также возможно привлечение к ответственности по статье о мошенничестве.

Как погасить ипотеку материнским капиталом: инструкция

Вы можете использовать материнский капитал для досрочного погашения ипотеки, полного или частичного. Рассказываем, как это сделать за три простых шага.

Шаг 1. Оформите сертификат

С 15 апреля 2020 года сертификат на материнский капитал оформляется автоматически. Информация о получении семьей материнского капитала направляется в личный кабинет владельца сертификата — мамы или папы — на сайте Пенсионного фонда или портале Госуслуг. Семья может распоряжаться материнским капиталом, не обращаясь за бумажным сертификатом в Пенсионный фонд.

Шаг 2. Подайте заявление

Есть два способа подать заявление на погашение ипотеки материнским капиталом.

Самостоятельно в Пенсионном фонде

Онлайн на ДомКлик

Клиентам банка для погашения ипотеки материнским капиталом не обязательно самостоятельно обращаться в Пенсионный фонд и подавать заявление на распоряжение средствами маткапитала. Есть способ проще.

Условия для получения услуги онлайн

Данная технология доступна по всей России для клиентов, которые оформили ипотечный кредит с 15 апреля 2020 года.

Шаг 3. Получите новый график платежей

Средства материнского капитала идут на погашение процентов по кредиту, начисленных с даты последнего платежа по дату поступления средств, а вся остальная сумма — на погашение основного долга. Частичное досрочное погашение средствами материнского капитала возможно только с уменьшением суммы, но не срока кредита.

Когда Пенсионный фонд перечислит деньги, часть кредита будет автоматически погашена, а вы сможете получить новый график платежей. Сделать это можно в СберБанк Онлайн или в офисе банка.

Что делать после закрытия ипотеки

Выплата ипотеки занимает достаточно продолжительное время. Но полный расчет с банком – еще не последний шаг к закрытию сделки. Существует еще множество формальностей, которые нужно соблюсти, чтобы вывести квартиру из залога и забыть о долгосрочных займах. О шагах, которые вам необходимо совершить, чтобы полностью закрыть ипотечный кредит, подробно расскажет Выберу.ру.

Совершение последнего платежа по кредиту

Задолженность погашается в соответствии с установленным банком графиком. Вы можете как следовать ему, внося на счет ровно столько, сколько прописано в договоре, а можете погасить займ досрочно – и вносить больше, чем предусмотрено договором. Однако об этом предварительно стоит уведомить кредитора — либо в отделении, написав соответствующее заявление, либо позвонив в колл-центр организации. Тогда организация будет автоматически производить перерасчет в вашу пользу.

Справка должна обязательно указывать дату последнего взноса, номер кредитного договора и номер его заключения, а также ФИО заемщика, дату выдачи и информацию о подписавших бумагу лицах. Наконец, в ней должны быть фраза, подтверждающая, что у банка нет претензий к клиенту, а ссуда полностью погашена.

Возврат закладной

Дом или квартира передаются в залог банка, и это подтверждает закладная – ценная бумага, которая регулирует отношения между заемщиком и кредитором. В ней прописаны основные условия займа, а значит, что при выявлении разночтений в договоре преимущество будет именно у закладной. Поэтому к оформлению этого документа необходимо подходить с особенной осторожностью.

Ипотека может быть оформлена как с гарантией, так и без нее. На самом деле эта ценная бумага нужна в основном финансовой организации, так как именно она потребуется для перезалога или продажи квартиры другой организации в случае, если вы не будете справляться с долговыми обязательствами.

После того, как вы закрыли ссуду, банк обязан передать вам оригинал закладной с отметкой об исполнении долговых обязательств и отсутствии к вам претензий со стороны кредитора. Также обязательно должна стоять дата внесения последнего платежа и его точная сумма.

Снятие обременения с недвижимости

Следующий шаг – погашение регистрационной записи об ипотечном кредите.

После того, как все необходимые документы будут переданы в Росреестр, обременение с недвижимости будет снято, а бывший заемщик станет его полноправным владельцем и сможет совершать любые операции с имуществом – продажу, дарение и т. д.

Погашение регистрационной записи, как правило, занимает около 3−5 рабочих дней, а вся информация о состоянии вашего дела будет находится на сайте органа регистрации в свободном доступе.

Возмещение страховой выплаты

Ипотека полностью завершается после того, как вы снимите обременение с недвижимости – ваши отношения с банком заканчиваются, а квартира переходит в полное ваше распоряжение. Однако на этом можно не останавливаться и получить часть страховых выплат, если ни один из приведенных в вашей страховке случаев не наступил.

Как правило, просьбы о возврате неиспользованных средств удовлетворяются в 99% случаев. Однако всю зависит от страховой компании и условий соглашения, заключенного вами. Поэтому перед обращением в СК прочитайте свой договор. В нем не должно быть пункта, запрещающего возврат неиспользованных средств.

При положительном исходе договор будет расторгнут сразу же, а вы вскоре получите деньги. Если же СК отказывается совершать возврат, то придется обратиться в суд.

Выделение долей при использовании материнского капитала

Родители, имеющие 2 и более детей могут получить материнский капитал и направить его на погашение части ипотечного кредита или на первоначальный взнос.

Соглашение составляется таким образом, что в будущем можно уменьшить или перераспределить доли в случае рождения детей в будущем. При этом закон не оговаривает размер долей и никак не регулирует этот момент. Поэтому вам нужно отталкиваться от действующих норм площади на одного человека. На сегодняшний день норма составляет 12 квадратных метров на человека.

Операция осуществляется в Росреестре. После принятия решения каждый участник получит свое свидетельство с указанием размера доли.

Заключение

Ипотека – очень сложный по структуре кредит. Она погашена только после того, как вы вернули полную сумму и вывели квартиру из-под залога, а для этого нужно обратиться в организацию, в которой вы оформили ипотечный займ, и подписать несколько важных документов. Однако если вы заранее подготовитесь к этой операции, она не составит большого труда – а в результате вы надолго забудете про визиты в банк.

Погашение ипотеки материнским капиталом в Сбербанке

Улучшение жилищных условий — одно из направлений, в котором полностью или частично расходуются средства материнского капитала. В частности, за счет средств государственной поддержки погашается кредит, оформленный на приобретение или строительство жилого помещения, либо производится первоначальный взнос. Законодательство допускает погашение ипотеки маткапиталом в Сбербанке и в любой другой кредитной организации, функционирующей на территории РФ.

Законодательные положения в части использования материнского капитала

В соответствии с ч. 6, 6.1 ст. 7 Закона N 256-ФЗ, средства материнского капитала можно использовать до наступления трехлетнего возраста ребенка. Одно из оснований — уплата первоначального взноса / процентов / основного долга по ипотечному договору с кредитной организацией. Под данное условие подпадают ипотечные договоры, оформленные до рождения ребенка. Практические вопросы по части использования сертификата решаются через органы Пенсионного Фонда России.

Сервис Brobank.ru установил, что материнский (семейный) капитал (МСК) запрещено использовать в целях уплаты штрафных санкций: процентов, неустойки, пени и прочих санкций за нарушение условий кредитного договора. Также за счет средств государственной поддержки нельзя оплачивать комиссии, взимаемые кредитором в процессе обслуживания ипотечного договора. Чтобы погасить ипотеку материнским капиталом в Сбербанке, следует придерживаться строго определенного алгоритма.

Шаг 1 — Уведомление кредитной организации

Основанием для использования маткапитала или его части для погашения ипотеки служит справка из кредитной организации. Это типовой документ, который необходимо запросить в отделении Сбербанка.

Справка содержит следующую информацию:

В Сбербанке такая справка выдается в течение 2-3 дней. Если средства материнского капитала направляются на оплату первоначального взноса, то справка к пакету документов не прикрепляется. Вся информация, необходимая Пенсионному Фонду, содержится в кредитном и ипотечном договорах.

Шаг 2 — Подача документов в ПФР

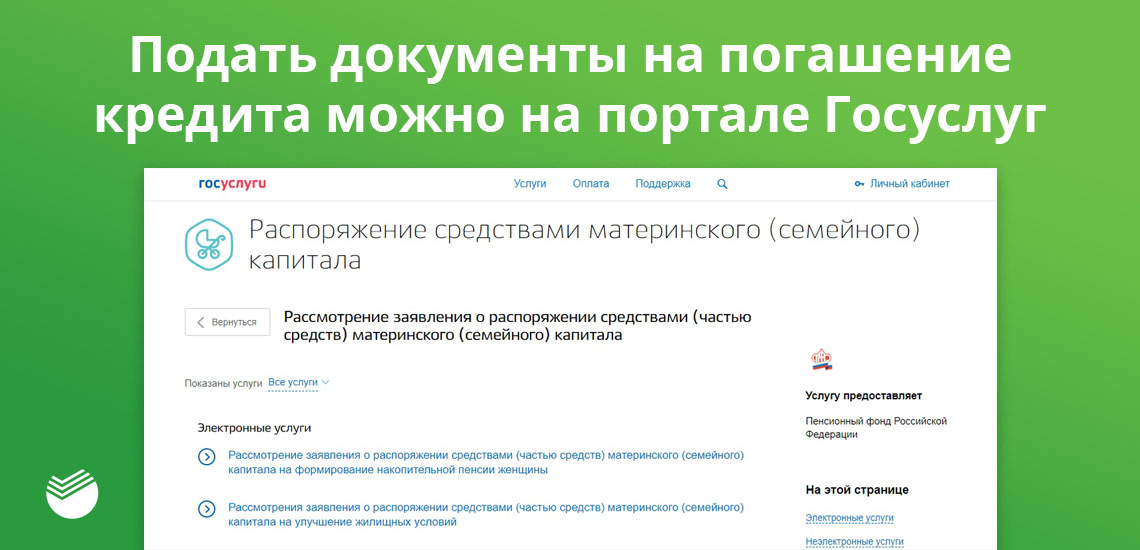

Документы, необходимые для погашения ипотеки материнским капиталом, указаны в Постановлении Правительства РФ от 12.12.2007 N 862 (п. 13). Пакет подается в любой территориальный орган ПФР на территории РФ, через МФЦ, в электронном виде на сайте ПФР или на портале Госуслуг.

В каждом из случаев подается заявление на распоряжение средствами материнского капитала, к которому прилагаются следующие документы:

Направление использования МСК, также точная сумма, помимо прочих данных, обязательно указываются в заявлении. Помимо этого, к указанному пакету документов прикрепляется письменное обязательство лица, на которого оформлено жилье, переоформить его в общую собственность на каждого члена семьи, включая и всех детей. Данное обязательство заверяется в нотариальном порядке.

Шаг 3 — Получение решения со стороны ПФР

Заявление и пакет документов принимаются уполномоченным сотрудником ПФР, при условии его полной комплектации. По факту принятия документов заявителю выдается расписка-уведомление, в которой указываются: дата принятия заявления в обработку, его регистрационный номер, ФИО сотрудника, принявшего заявление.

Если документы подаются через МФЦ, то и в этом случае заявитель получает расписку-уведомление, подписанную сотрудником МФЦ. При направлении документов в электронном виде через личный кабинет ПФР или на сайте Госуслуг заявителю направляется на почту электронное уведомление о принятии обращения в обработку. Независимо от канала подачи документов, срок рассмотрения заявления не превышает одного месяца. По результатам рассмотрения обращения заявителю направляется персональное уведомление:

О принятом решении заявитель извещается не позже 5 дней с момента его принятия. Если с документами все в порядке, и все остальные данные, необходимые для реализации права на использование маткапитала, актуальны, то ПФР обязан перечислить денежные средства на счет в Сбербанке в течение 10 дней после принятия положительного решения. Погашение ипотеки материнским капиталом в Сбербанка производится в заявительном порядке.

Шаг 4 — Подача заявления в Сбербанк на частичное или полное погашение ипотеки

Заявление необходимо в том случае, если погашается часть кредита, и заемщику предоставляется выбор: сократить срок кредитного договора или уменьшить размер ежемесячных платежей. Если не подать в Сбербанк соответствующее заявление, то деньги будут направлены в счет погашения задолженности автоматически.

Бланк заявления заполняется в офисе кредитной организации. Если ипотека погашена полностью, необходимо запросить у Сбербанка справку о том, что кредит выплачен, и кредитор к заемщику не имеет никаких претензий. Такая справка выдается по желанию клиента: обязательного порядка — нет.

Погашение ипотеки производится в безналичном виде — то есть, заемщик не получает деньги на руки. Перечисление совершается в безналичном виде. Если после полного использования МСК остается незначительная сумма (как правило, это несвоевременно уплаченные заемщиком комиссии), то справка Сбербанком не выдается.

Источники информации:

Комментарии: 4

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Погашение ипотеки материнским капиталом в СберБанке в 2021 году

Молодая семья, особенно с рождением детей, задумывается о покупке первой собственной жилой площади. Когда своих средств не хватает, можно обратиться в банк и получить нужную сумму от него. Но его потом надо как-то выплачивать, а ипотека по праву считается самым «дорогим» кредитом для клиентов. Поэтому государство активно поддерживает программу ипотеки плюс материнский капитал в СберБанке. Она позволяет взять кредит с наименьшей финансовой нагрузкой, и очень упрощает его последующее погашение.

Возможности использования ипотеки плюс материнский капитал в СберБанке

За счет средств капитала можно взять недвижимость на рынке нового или уже построенного ранее жилья. У такого использования есть несколько особенностей:

![]()

Ипотека под материнский капитал в СберБанке может быть оформлена сразу же после получения подтверждающего документа на руки: дожидаться 3-х летнего возраста ребенка больше не надо (согласно последним изменениям законодательства). Окончательно в долевую собственность (для жены, мужа и ребенка) жилье будет оформлено сразу после полной выплаты оформленного кредита.

Что касается существующих программ подходящего плана в СберБанке, то для использования данного капитала подходит 2 программы:

Они различаются установленными процентами и списком необходимых документов. Обратите внимание, что первый платеж и часть тела и процентов кредита сертификатом можно оплатить по двум этим программам, а вот для выплаты штрафов и неустойки данные средства использовать нельзя.

Условия ипотеки под материнский капитал в СберБанке

Поскольку даже такой вид ипотеки является для банка обычной кредитной услугой, условия ипотеки на сумму материнского капитала в Сбербанке предполагают следующие требования к потенциальному клиенту-обладателю сертификата:

![]()

Кроме этого, для такого типа кредитования в качестве созаемщиков обязательно привлекаются супруги основного клиента (если иное не прописано в брачном договоре).

Что касается основных условий для ипотеки СберБанка использованием материнского капитала, то в общем виде они выглядят следующим образом:

Чтобы рассчитать самый выгодный вариант, можно воспользоваться специальным калькулятором онлайн. Надо также учитывать, что лучшие условия банк предоставить для кредита на небольшой срок, с большим первым взносом и хорошим уровнем дохода у клиента.

![]()

Поиск ипотеки

Порядок оформления

Порядок оформления такого вида кредита следует рассматривать отдельно для способа использования средств для погашения части кредита, и отдельно для варианта Сбербанк ипотека материнский капитал как первоначальный взнос.

Со вторым вариантом все гораздо сложнее. Как известно, вопросом использования данных средств заведует Пенсионный фонд. В его положениях прописано правило: капитал может быть использован после подписания договора на ипотеку. Сам договор, в свою очередь, подписывается вместе с внесением первого взноса.

Ситуация осложняется еще двумя требованиями законодательства:

Поэтому фактически при использовании капитала как первого взноса СберБанк и Пенсионный фонд как-то договариваются и идут навстречу клиенту, а сам банк как бы дает вам кредит без первого взноса, деньги за который он получает только через 2 месяца.

![]()

Алгоритм действий в такой ситуации выглядит следующим образом:

В случае использования капитала для погашения части уже оформленного кредита все намного проще: