Акции OZON продолжают быть интересным вложением

Новость

Новость

Комментарий

OZON отчитался за 9 месяцев 2021г. Оборот от продаж GMV за 9 месяцев 2021 года вырос на 123%, достигнув 271,4 млрд рублей, против 121,5 млрд руб в аналогичном периодуе прошлого года. Число заказов выросло на 196%, до 131,2 млн, против 44,3 млн. Число активных покупателей выросло на 87%, с 11,4 млн до 21,3 млн. Валовая прибыль показала рост на 95%, до 38,6 млрд руб, против 19,9 млрд годом ранее. Впечатляющие темпы роста даются компании за счет убытков. Как и в предыдущие годы, эмитент продолжает генерировать убыток по EBITDA. За 9 месяцев 2021 года убыток по EBITDA составил 25,2 млрд руб. Убыток по чистой прибыли за период достиг 35,9 млрд рублей.

Для продолжения такой агрессивной экспансии OZON нужны денежные средства, и он получил их от прошедшего IPO и наращивания долга как в виде займов, так и в виде долгосрочной аренды с 15 млрд рублей в конце 2020 года до 81 млрд рублей в конце текущего периода. В результате роста долга “денежная подушка”, которой располагает эмитент, даже увеличилась со 103 млрд рублей до 116 млрд рублей. За счет комбинированного привлечения капитала от IPO и займов у OZON хватает средств на продолжение экспансии. В начале 2020 года заявлялось, что OZON планирует нарастить выручку GMV в 12 раз, т.е. со 104 млрд в 2020 году до 1,2 трлн руб. в 2025 году. При капитализации в 8,9 млрд USD и GMV 3.72 млрд USD, OZON торгуется по мультипликатору Капитализация/GMV на уровне 2,4, что делает его одним из самых дешевых торгуемых на бирже маркетплейсов.

Акции эмитента продолжают быть интересным вложением в портфели инвесторов, ориентированных на быстрорастущие компании.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Акции Ozon взлетели

Акции российского интернет-магазина Ozon взлетели на 6,97 процента в ходе торгов в среду, 17 ноября, свидетельствуют данные Московской биржи. Бумаги компании дорожали на пике до 3330 рублей за штуку. На закрытии основной торговой сессии на Мосбирже за бумаги давали уже 3330,5 рубля (плюс 6,99 процента).

Бумаги отыгрывают успешные результаты квартального отчета, опубликованного вечером 16 ноября. В третьем квартале оборот маркетплейса вырос на 145 процентов за последний год и составил 108,3 миллиарда рублей. Во втором квартале рост составлял 94 процента. Количество заказов в третьем квартале выросло на 239 процентов по сравнению с аналогичными квартальными показателями 2020 года. Прибыль до вычета налогов (EBITDA) составила минус 11,3 миллиарда рублей. Год назад этот показатель составлял минус 1,9 миллиарда рублей.

Индекс Мосбиржи по итогам основной торговой сессии вырос до 4149,02 пункта (плюс 0,7 процента), индекс РТС — до 1802,52 пункта (плюс 1,98 процента).

Лидерами роста «голубых фишек» Мосбиржи стали «Газпром» (плюс 4 процента, до 350,26 рубля за акцию), Сбербанк (плюс 0,99 процента, до 341,25 рубля) и «Роснефть» (плюс 0,86 процента, до 626,7 рубля). Больше всего подешевели бумаги «Сургутнефтегаза» (минус 2,26 процента, до 44,2 рубля), «Магнита» (минус 2,11 процента, до 6412,5 рубля) и TCS Group (минус 1,7 процента, до 7270 рублей).

Курс доллара на 18:45 составил 72,44 рубля (минус 0,67 рубля), курс евро — 81,88 рубля (минус 0,86 рубля). Биткоин торговался по 59 637,1 доллара за монету (минус 2,07 процента).

Нефть марки Brent упала на 0,76 процента, до 78,92 доллара за баррель, марки WTI — на 1,13 процента, до 78,84 доллара. Газовые фьючерсы на декабрь торговались по 1190 долларов.

Вопросы аналитикам по тегу «Ozon»*

Здравствуйте. Уже почти полгода продолжается падение в бумагах Озона. Продажа не прекращается несмотря на низкую цену. Как Вы думаете, чем это вызвано и где имеет смысл покупать Озон. Хотелось бы знать, также, Ваш взгляд на бумаги Яндекса и где его подбирать. Спасибо.

Ozon в последнее время мог не пользоваться повышенным спросом у инвесторов из-за ралли в commodities и переориентацией на сырьевые активы. Фактор сильного роста операционных и финансовых метрик и ожидания их дальнейшего увеличения отчасти был заложен в изначально высокую оценку акций в рамках IPO. Ближайшим стимулом к оживлению котировок может стать публикация финансовых результатов за III квартал, которая ожидается 16 ноября. На долгосрочном горизонте взгляд умеренно позитивный.

Очень сильно все будет зависеть от отчетов компании и изменения доли на рынке. Доля на рынке — на текущей стадии развития маркетплейса является по сути одним самых важных показателей, влияющих на настроения инвесторов (вместе с GMV). В этом сегменте бизнеса «большой», как правило, становится еще больше за счет эффекта масштаба, более низких издержек, улучшения логистики и т.п. Поэтому в ближайшие кварталы фокус на дальнейшую экспансию. Крайне важно расти не медленнее конкурентов (Wildberries, Яндекс, Сбербанк и др.).

С уважением,

БКС Экспресс, Василий Карпунин

Здравствуйте. Скажите по Озон какие перспективы на горизонте 6-10 месяцев?

Ozon в последнее время не пользуется повышенным спросом у инвесторов из-за ралли в commodities и переориентацией на сырьевые активы. Фактор сильного роста операционных и финансовых метрик и ожидания их дальнейшего увеличения отчасти был заложен в изначально высокую оценку акций в рамках IPO. Ближайшим стимулом к оживлению котировок может стать публикация финансовых результатов за III квартал, которая ожидается 16 ноября. На долгосрочном горизонте взгляд умеренно позитивный на фоне ожиданий сохранения высоких темпов роста бизнеса и в перспективе улучшения маржинальности.

С уважением,

эксперт БКС Экспресс, Дмитрий Пучкарёв

Здравствуйте. Что ждать от акций Озон в ближайшем будущем?

Ozon сейчас не пользуется повышенным спросом у инвесторов из-за ралли в commodities и переориентацией на сырьевые активы. Фактор сильного роста операционных и финансовых метрик и ожидания их дальнейшего увеличения отчасти был заложен в изначально высокую оценку акций в рамках IPO. Ближайшим стимулом к оживлению котировок может стать публикация финансовых результатов за III квартал, которая ожидается 16 ноября. На долгосрочном горизонте взгляд умеренно позитивный на фоне ожиданий сохранения высоких темпов роста бизнеса и в перспективе улучшения маржинальности.

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

эксперт БКС Экспресс, Дмитрий Пучкарёв

Здравствуйте! Если ли перспективы роста в среднесрок акции Озон. Спасибо.

На горизонте от года в базовом сценарии видим перспективу постепенного возврата бумаг в сторону 5000 руб. Но стоит учесть, что очень сильно все будет зависеть от отчетов компании и изменения доли на рынке. Доля на рынке — на текущей стадии развития маркетплейса является по сути одним самых важных показателей, влияющих на настроения инвесторов (вместе с GMV). В этом сегменте бизнеса «большой», как правило, становится еще больше за счет эффекта масштаба, более низких издержек, улучшения логистики и т.п. Поэтому в ближайшие кварталы фокус на дальнейшую экспансию. Крайне важно расти не медленнее конкурентов (Wildberries, Яндекс, Сбербанк и др.).

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

Здравствуйте. Что думаете про OZON.

На горизонте 12 мес. в базовом сценарии рассчитываем на постепенный возврат бумаг в сторону 5000 руб. Очень сильно все будет зависеть от отчетов компании и изменения доли на рынке. Доля на рынке — на текущей стадии развития маркетплейса является по сути одним самых важных показателей, влияющих на настроения инвесторов (вместе с GMV). В этом сегменте бизнеса «большой», как правило, становится еще больше за счет эффекта масштаба, более низких издержек, улучшения логистики и т.п. Поэтому в ближайшие кварталы фокус на дальнейшую экспансию. Крайне важно расти не медленнее конкурентов (Wildberries, Яндекс, Сбербанк и др.).

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

Здравствуйте. Какова, на ваш взгляд, справедливая цена акций Ozon? И каков ваш таргет в среднесрочной перспективе? Спасибо.

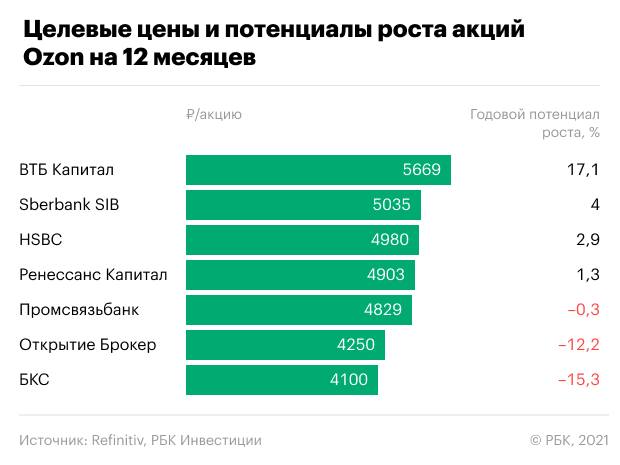

На горизонте 12 мес. целевой ориентир аналитиков BCS Global Markets по бумагам Ozon находится на уровне 5100 руб.

С уважением,

БКС Экспресс, Администратор

На горизонте 12 мес. в базовом сценарии рассчитываем на постепенный возврат бумаг в сторону 5000 руб. Очень сильно все будет зависеть от отчетов компании и изменения доли на рынке. Доля на рынке — на текущей стадии развития маркетплейса является по сути одним самых важных показателей, влияющих на настроения инвесторов (вместе с GMV). В этом сегменте бизнеса «большой», как правило, становится еще больше за счет эффекта масштаба, более низких издержек, улучшения логистики и т.п. Поэтому в ближайшие кварталы фокус на дальнейшую экспансию. Крайне важно расти не медленнее конкурентов (Wildberries, Яндекс, Сбербанк и др.) Ожидания по АДР компании умеренно позитивные, учитывая снижения последнего времени.

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

Почему упали акции Озон? И какая цена для входа?

Снижение могло быть связано с фактором ребалансировки, ведь бумаги были включены в индекс MSCI Russia. Вероятно, это локальное отклонение, которое не стоит воспринимать в качестве сигнала для дальнейшей распродажи. Волатильность в инструменте останется повышенной, но так уж сложилось, что наибольшее влияние на котировки, вероятно, будут оказывать общие тенденции и настроения в акциях высокотехнологичных компаний США.

С уважением,

БКС Экспресс, Василий Карпунин

Подобные уровни при стабильном внешнем фоне предположительно могут быть достигнуты на горизонте 6-12 мес. Подробнее о ситуации с бумагами писали в конце прошлой недели.

С уважением,

БКС Экспресс, Василий Карпунин

Здравствуйте. Подскажите что происходит с Ozon? Стоит ли покупать?

В данный момент волатильность бумаг остается высокой. На мой взгляд, подход к оценке фундаментально справедливых значений Ozon сейчас не играет большой роли. Бумаги могут как существенно расти, так и падать без каких-либо новостей. Это нормально для периода после IPO. Назвать компанию дешевой не получается, в цену уже заложены высокие темпы роста бизнеса в последующие годы. Бумаги АФК Системы, которая контролирует треть Ozon, сейчас выглядят более недооцененными с учетом стоимости своего пакета и перспектив IPO еще одного бизнеса Segezha Group.

С уважением,

БКС Экспресс, Василий Карпунин

Отчет Ozon по итогам 4 квартала и 2020 года ожидается 30 марта.

С уважением,

БКС Экспресс, Василий Карпунин

Добрый день! Каковы, на Ваш взгляд, перспективы акций OZON? Как текущие ценовые уровни коррелируют с результатами деятельности компании? Спасибо.

В данный момент волатильность бумаг остается высокой. На мой взгляд, подход к оценке фундаментально справедливых значений Ozon сейчас не играет большой роли. Бумаги могут как существенно расти, так и падать без каких-либо новостей. Это нормально для периода после IPO. Назвать компанию дешевой не получается, в цену уже заложены высокие темпы роста бизнеса в последующие годы.

С уважением,

БКС Экспресс, Василий Карпунин

Добрый день, что вы думайте о ozon и Яндекс? Какие перспективы, есть вероятность роста в ближайшие недели или стоит сейчас выходить. Яндекс покупал по 2100 и ozon по 3000.

В данный момент волатильность бумаг остается высокой. На мой взгляд, подход к оценке фундаментально справедливых значений Ozon сейчас не играет большой роли. Бумаги могут как существенно расти, так и падать без каких-либо новостей. Это нормально для периода после IPO. Назвать компанию дешевой не получается, в цену уже заложены высокие темпы роста бизнеса в последующие годы. На мой взгляд, в цену акций АФК Системы еще не заложен эффект от столь высокой оценки OZON, в котором компания имеет крупнейшую долю. По Яндексу нейтральный взгляд. Оценку компании сложно назвать заниженной, поэтому высоко оцениваю вероятность сохранения бумаг в широком диапазоне консолидации последних недель: 4950–5400 руб. Пока без каких-то локальных идей.

С уважением,

БКС Экспресс, Василий Карпунин

Здравствуйте, подскажите ситуацию по Ozony. Почему так растёт бумага? И стоит ли заходить на данных уровнях?

В данный момент волатильность бумаг остается высокой. На мой взгляд, подход к оценке фундаментально справедливых значений Ozon сейчас вообще не играет большой роли. Бумаги могут как расти на 5%, так и падать без каких-либо новостей. Это нормально для периода после IPO. Назвать компанию дешевой никак не получается, в цену уже заложены высокие темпы роста бизнеса в последующие годы.

С уважением,

БКС Экспресс, Василий Карпунин

Дд. Какие дивиденды у озон?

Пока речи о дивидендах Ozon не идет и вряд ли стоит рассчитывать на выплаты в ближайшие годы. Эта компания активно развивается и все средства реинвестирует обратно в бизнес. С точки зрения инвестора это позитивный момент, так как потенциальная маржинальность от инвестиций в проекты самой компании выше, чем условно безрисковые рублевые ставки. Я бы не ожидал дивиденды ни в следующем году, ни в 2022.

С уважением,

БКС Экспресс, Василий Карпунин

В данный момент волатильность бумаг остается чрезмерно высокой. На мой взгляд, подход к оценке фундаментально справедливых значений Ozon сейчас вообще не играет большой роли. Бумаги могут как расти на 10%, так и падать без каких-либо новостей. Это нормально для периода после IPO. Назвать компанию дешевой никак не получается, в цену уже заложены высокие темпы роста бизнеса в последующие годы.

С уважением,

БКС Экспресс, Василий Карпунин

Добрый день! Имеется ли какая-нибудь информация о дивидендной политике Ozon? Способна ли компания выплачивать дивиденды, и какие надежды? Спасибо!

Пока речи о дивидендах не идет и вряд ли стоит рассчитывать на выплаты в ближайшие годы. Эта компания активно развивается и все средства реинвестирует обратно в бизнес. С точки зрения инвестора это позитивный момент, так как потенциальная маржинальность от инвестиций в проекты самой компании выше, чем условно безрисковые рублевые ставки. Я бы не ожидал дивиденды ни в следующем году, ни в 2022.

С уважением,

БКС Экспресс, Василий Карпунин

В таком случае у вас нет ограничений по срокам продажи бумаг. Вы можете их продать тогда, когда захотите. Вчера расписки Ozon подскочили на 13,5% после заявления президента АФК Системы Владимира Чирахов о том, что компания не планирует продавать акции Ozon после истечения 180-дневного lock-up периода. На мой взгляд, столь бурный рост бумаг на таких новостях выглядит избыточным. В частности, это доказывает полное отсутствие соответствующей позитивной реакции в акциях самой АФК Системы.

С уважением,

БКС Экспресс, Василий Карпунин

Как повлияет включение Ozon с 18 декабря в состав базы расчета Индекса МосБиржи и Индекса РТС на акции АФК Системы?

Этот фактор является позитивным для бумаг, но его влияние на динамику акций крайне незначительное, учитывая небольшой объем средств в фондах, которые строго повторяют структуру индекса МосБиржи.

С уважением,

БКС Экспресс, Василий Карпунин

Реакция уже есть. Это фиксация прибыли и небольшая коррекция бумаг Системы. В пределах этой оценки Ozon ($30 за АДР) стоимость бумаг Системы близка к условно справедливой. Однако стоит отметить, что дальнейшая динамика акций Ozon может оказывать существенное влияние на котировки акций Системы. То есть рост Ozon на десятки процентов в рамках первых торговых дней может оказать поддержку бумагам Системы.

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

эксперт БКС Экспресс, Константин Карпов

Зарегистрируйтесь

в БКС Экспресс

Рекомендованные новости

Доллар вновь штурмует сильное сопротивление 73,5

Татнефть определится с дивидендами 23 ноября. На что рассчитывать

Кто быстрее на волне

Последние новости вокруг Amazon. Как они влияют на акции

Главное за неделю. Геополитическая тревожность покачивает рынок

ВТБ выходит из Магнита. Что это значит и чего ждать от акций

Акции Cisco упали после отчета. Что не понравилось инвесторам

Крупнейшие автопроизводители на СПБ Бирже. Инфографика

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Ozon взлетел на 109% после IPO, несмотря на рост убытков. Что дальше?

Стоимость бумаг 24 ноября 2020 года: ₽2272 за акцию

Стоимость 16 апреля 2021 года: ₽4760 за акцию

Динамика: +109,1%

Причина роста: хайп на рынке e-commerce, новое перспективное имя на российском рынке

Плюсы: низкая доля электронной коммерции в российской рознице — есть куда расти; создание собственной экосистемы

Риски: высокая конкуренция в секторе, значительные затраты

Ozon называют первопроходцем электронной коммерции в России, или «русским Amazon» — так именуют его в зарубежной прессе. Компания начала продавать товары онлайн еще в 1998 году и сейчас отстает только от лидера этого сегмента — Wildberries. Ozon торгует широким спектром потребительских товаров: ассортимент площадки превышает 11 млн товарных наименований.

Ozon развивает маркетплейс, где предлагает продавцам реализовывать товары, предоставляя сопутствующие услуги — от логистики, рекламы и работы с клиентами до финансовых услуг.

Ретейлер вышел на биржу NASDAQ в ноябре 2020 года и в тот же день начал торговаться на Мосбирже и Санкт-Петербургской бирже. По версии Bloomberg, дебют Ozon на бирже тогда стал лучшим для российских компаний с 2011 года.

Почему инвесторов не волнуют убытки

Ozon работает в интернет-торговле уже 22 года, однако до сих пор приносит убытки. По итогам 2020 года они составили ₽22,26 млрд — на 15% больше, чем в 2019 году. Для традиционной компании роста — а именно такой до сих пор является Ozon — это не проблема, так как все заработанные деньги она тратит на развитие.

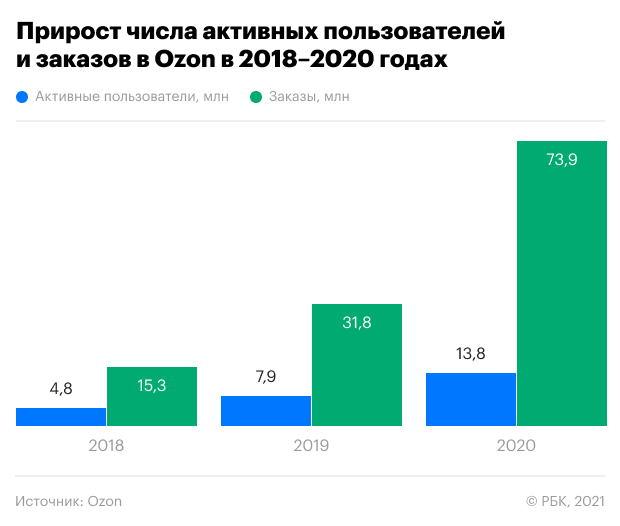

В остальном Ozon демонстрирует сильную динамику. Основной показатель интернет-компаний — товарооборот — за последние пять лет рос в среднем на 75% в год. Только по итогам 2020 года он прибавил 144%, составив ₽197,4 млрд.

Товарооборот, или GMV (gross merchandise value) — это общая стоимость заказов, обработанных через платформу. В отчете Ozon приводит данные GMV в сочетании с выручкой от услуг.

Число активных пользователей за 2020 год выросло на 75%, достигнув 13,8 млн, а число заказов в Ozon составило 74 млн единиц — на 132% больше, чем годом ранее. В минувшем году ретейлер впервые показал положительный операционный денежный поток — ₽6,57 млрд, а по итогам четвертого квартала 2020 года впервые в истории в плюс вышел его свободный денежный поток (FCF) — ₽7,8 млрд.

IPO Ozon и одновременное частное размещение акций принесло ₽90,48 млрд. В результате наличность на счетах компании выросла в 34,5 раза — с ₽3 млрд до ₽103,7 млрд. Непосредственный краткосрочный и долгосрочный долг у компании — ₽25 млрд.

Что сыграет в плюс бизнесу компании

Быстрый рост электронной коммерции в России

Рынок электронной коммерции растет быстрыми темпами во всем мире. Толчок ускоренному переходу населения на покупки онлайн дала пандемия и вынужденная самоизоляция — люди избегали традиционных магазинов, предпочитая заказывать товары через интернет с доставкой на дом.

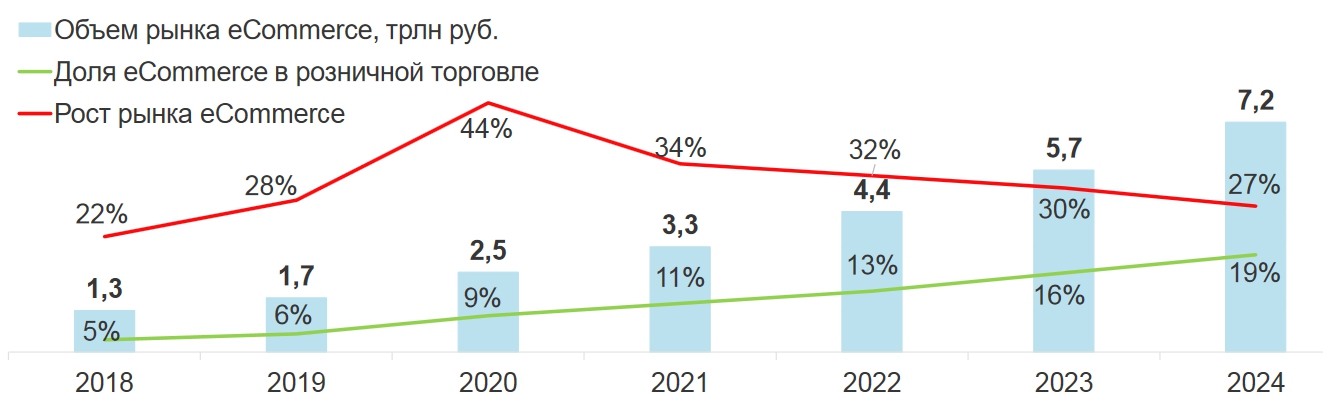

В России эта тенденция особенно актуальна. По данным Ozon, сейчас электронная коммерция охватывает только 9% розничного рынка в стране, в то время как в Китае — 27%, а в США — 24%. В компании отмечают, что причина такого отставания — недостаточное инвестирование в электронную коммерцию и слабая инфраструктура поставок.

Это значит, что значительная доля рынка еще не освоена и Ozon в ближайшие годы есть куда развиваться. Согласно прогнозу исследовательской компании Data Insight, к 2024 году доля электронной коммерции в российском розничном секторе достигнет 19%. Прирост в среднем будет превышать 30% в год.

В самом Ozon планируют по итогам 2021 года нарастить оборот не менее, чем на 90%.

Фокус на собственную экосистему

«Опыт предыдущих лет показал, что максимально эффективной компания становится, разрабатывая собственную экосистему, — создавая с нуля новые направления, а еще лучше — покупая эффективный готовый бизнес», — отметил первый вице-президент «Опоры России» Павел Сигал.

В последнее время появились новости о том, что Ozon запустил маркетплейс услуг, на котором уже можно записаться на сдачу медицинских анализов, экскурсии, образовательные курсы, найти мастеров по ремонту и строительству.

«Финтех — это еще одна из ниш для монетизации трафика компании, так как компания может собирать много информации о своем потребителе и предлагать ему не только товары, но и финансовые услуги. Также, вероятно, у них получится снизить стоимость платежей», — полагает портфельный управляющий УК «Альфа-Капитал» Эдуард Харин. По мнению Павла Сигала, вложение Ozon в банк быстро окупится, учитывая быстрый рост популярности покупок онлайн.

Что играет против компании

Высокие затраты на развитие

Ozon в минувшем году израсходовал на операционную деятельность ₽121,67 млрд, что на 61,6% больше, чем годом ранее. Это больше, чем вся выручка компании, составившая ₽104,35 млрд.

Помимо расходов на текущую деятельность, Ozon также инвестирует в расширение инфраструктуры поставок, открытие дополнительных пунктов выдачи заказов в Москве и регионах. К капитальным затратам также относятся вложения в технологии и оплата складских помещений. В 2021 году руководство Ozon планирует нарастить капзатраты до ₽20–25 млрд. Это в 3–3,7 раз больше, чем в 2020 году, когда компания потратила ₽6,84 млрд.

Рост конкуренции

Пандемия и увеличение популярности онлайн-торговли побудили компании развивать интернет-направления и привлекли в сектор новых игроков.

Сейчас основной конкурент Ozon — это Wildberries. Годовой оборот этой компании больше, чем у Ozon, в два раза. Кроме того, ретейлеру приходится конкурировать с «российским» Aliexpress, «Яндекс.Маркет», «М.Видео — Эльдорадо», «Ситилинк» и многими другими компаниями.

«Если у экосистем получится привести на свои площадки больший трафик, Ozon и Wildberries окажутся в трудном положении, — процитировал The Bell топ-менеджера одного из маркетплейсов. — Но лично я меньше верю в успех [российского] Aliexpress и «Яндекс.Маркета», потому что это пока чисто онлайновые истории. Ozon и Wildberries с их пунктами выдачи заказов выглядят убедительнее».

Инвестиционный стратег «ВТБ Мои инвестиции » Виктория Махаффи отметила, что успех e-commerce компаний базируется на трех факторах: лучшее ценовое предложение, скорость доставки и клиентское обслуживание. «Если по двум из этих факторов предложение относительно однородно, то что касается скорости доставки — Ozon со своим сервисом доставки в течение одного рабочего дня выигрывает среди конкурентов», — сказала она.

Акции Ozon перегреты, но привлекательны на долгом сроке

Рост акций Ozon на 109% со дня IPO объясняется «общим хайпом на глобальном рынке IPO, где инвесторы, как горячие пирожки, разбирают практически все, что им предлагают», — описывает ситуацию ведущий аналитик QBF Олег Богданов: «Другое дело реальный бизнес». Сейчас результаты Ozon не впечатляют, так как компания пока генерирует убыток на акцию, но у нее есть перспективы, полагает эксперт.

Махаффи из ВТБ видит возможности для дальнейшего удорожания бумаги на долгосрочном горизонте. «Ozon находится в секторе с одним из самых больших потенциалов роста — e-commerce и является единственным игроком pure play на рынке», — считает она.

«Для долгосрочных инвесторов это очень привлекательный актив, — соглашается Харин из «Альфа-Капитала», — так как на горизонте пяти лет и более их бизнес будет оставаться одним из самых быстрорастущих среди российских бизнесов. Конечно, остается вопрос, насколько получится удержать лидерство в отрасли, но пока все их шаги были глобально правильные и не вызывают вопросов у инвесторов».

Ведущий стратег EXANTE Янис Кивкулис также уверен, что в долгосрочной перспективе эти акции имеют высокие шансы принести прибыль инвесторам. «Однако большой вопрос, не излишне ли перегрет этот сектор, — размышляет эксперт. — Вполне может оказаться, что опережающие сейчас секторы e-commerce многие годы будут расти «хуже рынка». Но, с другой стороны, по его мнению, «этот бум может развиваться годами и, не исключено, даже еще не достиг своего максимального ускорения», — заключает эксперт.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»