Ростелеком акции

Сетью 5G в Китае будет охвачено большинство сел к 2025 году.

2021-11-17

Пекин, 17 ноября /Синьхуа/ — К 2025 году мобильной связью пятого поколения /5G/ в Китае будут охвачены все города и поселки, а также большинство сел, говорится в плане развития цифровой инфраструктуры на период 14-й пятилетки /2021-2025 гг./.

К 2025 году количество базовых станций 5G достигнет 26 на каждые 10 тыс. человек, говорится в плане, опубликованном Министерством промышленности и информатизации КНР.

Гигабитная оптоволоконная сеть охватит большинство городских и сельских районов, говорится в документе.

Также отмечается, что на начальном этапе будет создан новый тип системы надзора за отраслью, будет значительно повышена способность по обеспечению законных прав и интересов пользователей, а также будет постоянно повышаться степень защиты их личной информации.

Ростелеком может увеличить дивиденды по итогам 2021 года с 5 до 6 рублей на акцию, заявил президент компании Михаил Осеевский. Ожидаемая дивидендная доходность по обыкновенным акциям в этом случае составит 6,5%. В рамках утвержденной стратегии до 2025 года дивидендные выплаты могут удвоиться.

Для компании, которая несколько лет не увеличивала выплаты акционерам, это выглядит хорошим сигналом. Так ли это? Наблюдения по Ростелекому:

1. После покупки контроля в Tele2 Ростелеком значительно изменился. Раньше это был стагнирующий бизнес, где снижение выручки от услуг стационарной телефонной связи компенсировалось небольшим ростом доходов от предоставления доступа в интернет и телевидения. C 2013 по 2019 годы общие доходы компании росли низким темпом менее 1% в год.

В 2019 году Ростелеком заплатил почти 140 млрд рублей кэшем и своими акциями, чтобы получить 100% владения мобильным оператором Tele2.

Авто-репост. Читать в блоге >>>

Авто-репост. Читать в блоге >>>

Сегодня — 18 ноября, в 14:00 мск, онлайн-встреча с топ-менеджерами компании Ростелеком.

проводит BCS Global Markets

Примут участие: Сергей Крылов, вице-президент Ростелекома по стратегии, Екатерина Устинова, директор по работе с инвесторами.

вопросы в чате Telegram-канала БКС || Диалоги с эмитентами.

![]()

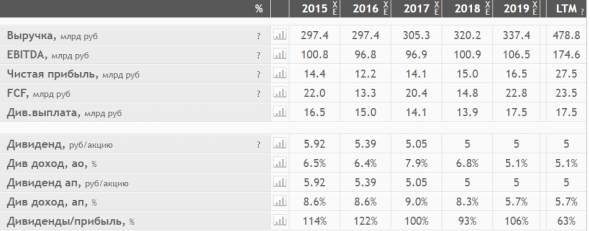

Основные драйверы роста выручки – ШПД, ТВ и мобильная связь. Выручка от фиксированного ШПД составила 24,9 млрд руб., поднявшись на 10,1% по сравнению с аналогичным периодом прошлого года. Зафиксирован уверенный рост мобильного бизнеса. Выручка от услуг мобильной связи увеличилась на 8,3% до 49,6 млрд руб. Мобильный интернет остаётся основным драйвером роста выручки мобильного бизнеса: число активных пользователей мобильного интернета выросло на 19%, рост трафика данных составил 30%. Продолжилось стабильное развитие розничного бизнеса с усилением роли дополнительных сервисов: активная база онлайн-сервиса WINK увеличилась на 13% к кварталу достигнув уровня 2,5 млн активных пользователей. Также в 3,1 раза увеличилась сервисная выручка от услуг «Видеонаблюдение» и «Умный дом» для домохозяйств. Продолжилось сокращение доходов от проводной телефонии, выручка упала на 10,2% до 12,0 млрд руб.

Авто-репост. Читать в блоге >>>

![]()

На горизонте 2025 года Ростелеком планирует выйти на выручку более 700 млрд рублей, а OIBDA превысит 300 млрд рублей, об этом сообщил президент компании Михаил Осеевский на конференции. Компания также планирует кратно увеличить дивиденды. В качестве основных направлений для компании были выбраны государственные цифровые услуги и сервисы, цифровые регионы и цифровая медицина. Сегменты B2C, B2O, B2BG планируют выделить в качестве отдельных групп компаний для того, чтобы дать им больше свободы.

Мы считаем, что прогнозируемые значения компании труднодостижимы. Рынок ТМТ и широкополосного доступа в интернет сильно сегментирован, а доля компании на рынке стабильна. Для кратных темпов роста необходимо расширять долю рынка за счет вытеснения других игроков или значительного увеличения среднего чека. Несмотря на это продолжаем считать компанию инвестиционно привлекательной. Рекомендуем «покупать», целевой уровень – 113 руб. на акцию.

Авто-репост. Читать в блоге >>>

![]()

В ходе Дня аналитика Ростелеком сообщил о планах по развитию цифрового бизнеса в рамках Стратегии 2021-2025, представленной в апреле этого года. Компания намерена развиваться на основе переход сегментно-кластерной модели с акцентом на пяти ключевых направлениях: ЦОД и облачные сервисы, цифровая медицина, информационная безопасность, государственные цифровые услуги и сервисы и цифровой регион. Кластеры будут управляться независимо друг от друга, что должно обеспечить более эффективное развитие. Компания прогнозирует мультипликатор EV/EBITDA 2025 на уровне 10x для сегмента ЦОД, 12.9x для направления информационной безопасности и 5.5x для сегмента «цифровой регион» по сравнению с 4x по компании в целом в 2021. Ростелеком ожидает, что новые бизнесы к 2025 помогут увеличить показатели FCF и DPS минимум в 2 раза по сравнению с 2020. При реализации сценария ускоренного роста Ростелеком ожидает роста акционерного капитала почти в 3 раза по сравнению с текущей рыночной капитализацией (320 млрд руб.). Менеджмент компании также сообщил о планах выделить башенный бизнес в отдельное юрлицо, но не будет спешить с его продажей.

Ростелеком представил четкий прогноз по развитию цифрового бизнеса. Мы приветствуем целеустремленность компании, которая, как мы полагаем, в долгосрочной перспективе выступит фактором поддержки для нее.

Авто-репост. Читать в блоге >>>

Мы башенную инфраструктуру в отдельную компанию выделим. Мы видим большой аппетит на рынке, в первую очередь глобальном, к такому роду инфраструктурным институтам. Но задачи быстро продать у нас нет

Мы хотим получить максимальный мультипликатор, максимальный интерес, с одной стороны. А с другой стороны, быть уверенными, что наше взаимодействие с этим оператором позволит нам и дальше быть эффективными и устойчивыми

— президент компании Михаил Осеевский

Для «Ростелекома» важны ценовые параметры размещения в будущем мобильной инфраструктуры

Авто-репост. Читать в блоге >>>

Ростелеком рассчитывает утроить капитализацию к 2025 году

👉 Ростелеком ожидает увеличить стоимость акционерного капитала в 3 раза к 2025 году

👉 Сообщается, что на рост повлияет ускоренное развитие кластеров.

👉 Ранее компания заявила, что ожидает роста дивидендов в 2 раза к 2025 году.

Авто-репост. Читать в блоге >>>

На горизонте 2025 года группа «Ростелеком» выйдет на выручку более 700 млрд рублей, мы рассчитываем, что наша OIBDA превысит 300 млрд рублей

— президент компании Михаил Осеевский

Авто-репост. Читать в блоге >>>

Ростелеком ожидает роста FCF и дивидендов примерно в два раза до 2025 года — Компания

Ростелеком ожидает роста FCF и дивидендов примерно в два раза до 2025 года — Компания

Авто-репост. Читать в блоге >>>

Ростелеком 3 кв 2021

Не буду пересказывать результаты, постараюсь коротко изложить свое мнение.

Если честно, то отчет разочаровал.

1. Слабый рост выручки как следствие стагнации операционных показателей. В фиксированном бизнесе стагнация как числа клиентов, так и ARPU. Мобильный сегмент тащит рост трафика, но существенно увеличился отток клиентов. Ценностное предложение Теле2 стало хуже. Цифровой сегмент и вовсе показал снижение из-за эффекта высокой базы.

2. Менеджмент делает акцент на росте OIBDA, но основной драйвер ее роста – амортизация (+23% г/г), операционная прибыль упала на 9% г/г. Компания в год направляет по 130 млрд на CAPEX, но рост слабый. При том что на госпрограммы приходится только 21% вложений. Вопрос об эффективности и целесообразности возникает сам собой.

3. После покупки Теле2 прошло почти 2 года, но долг застыл на отметке 500 млрд. Общая сумма кредитов и облигаций больше 400 млрд, из которых 38% под плавающую ставку. Interest coverage (EBIT/проценты) в 3 кв 2021 равно всего 2,23х (по Net Debt/OIBDA леверидж занижен в 2 раза, т.к. половина OIBDA идет на поддержание бизнеса в виде CAPEX, эти деньги нельзя пустить на выплату долга). А ведь в 4 кв ЦБ еще поднял ставку на 0,75 п.п. – минус 1,2 млрд в год чистой прибыли. Если весь FCF пойдет на дивиденды, то гасить долг нечем. IPO дата-центров проблему не решит, тем более и так уже продали долю ВТБ.

Общий вывод: доходность 6,2% на преф при слабом росте выручки и проблемах с долгами не привлекают от слова совсем.

Выручка за 9мес2021 выросла до 412 млрд руб (+7% к 383 млрд за 9мес2020)

Операционные расходы выросли до 346 млрд (+7% к 322 млрд)

Финансовые расходы остались на уровне 26 млрд руб

Чистая прибыль выросла до 30 млрд руб (+15% к 26 млрд) или 9 руб на акцию

Долг вырос до 421 млрд руб (405 млрд на начало года)

Показатель OIBDA вырос до 170 млрд (+13%)

Чистый операционный денежный поток 93 млрд, капзатраты 83 млрд, госсубсидия 5.7 млрд, размещение облигаций 13 млрд, выплаченные дивиденды 17 млрд

В результате денежные средства снизились на 4.3 млрд до 26.9 млрд руб

Пока не очень интересно. Много лет платят по 5 руб дивидендов, сейчас озвучены 6 руб, что все равно весьма скромно. Из телекомов предпочитаю МТС.

Ростелеком закрыл сделку по покупке 49,9% долей в компании РТК ЦТ и стал полным владельцем

«Ростелеком» консолидировал 100% уставного капитала ООО «РТК ЦТ» через приобретение 49,9% долей его миноритарных участников.

Сумма сделки составила 4,5 млрд рублей.

Ожидается, что выручка «РТК ЦТ» в 2021 году составит приблизительно 12 млрд рублей при прогнозируемой рентабельности по OIBDA около 30% и чистом долге на уровне 1,4x Net Debt/OIBDA.

Авто-репост. Читать в блоге >>>

Всем добрый день!

Выкладываю отчет по Ростелеком, включая 3Q2021г.

Так-же свое мнение по данной компании в самом низу.

Приятного просмотра и прочтения.

Стоит ли покупать акции Ростелекома себе на безбедную старость?

Так вот глянул я квартальный отчет Ростелекома. Что мы видим? Две противоположные тенденции.

👍 бурный рост цифровых услуг, рост трехзначными темпами

👎 рост долга и капекса

Ростело демонстрирует приятный рост бизнеса. Но все это сопряжено с чудовищным накоплением долга (debt/EBITDA=2.4). Без прорыва в эффективности, прорыва в акциях не будет. А это только если смена менеджмента. Что касается долга, то последние годы процентные платежи превышают размер чистой прибыли и свободного денежного потока (FCF) Ростела.

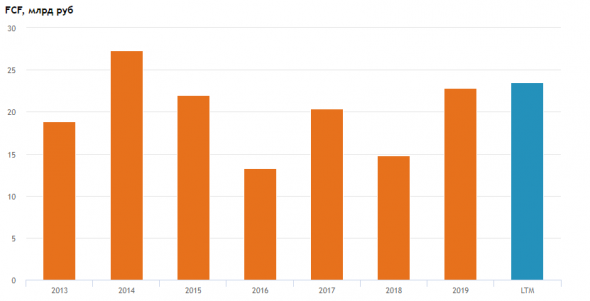

Посмотрите на FCF, 8й год он стоит в диапазоне 20-25 млрд руб:

https://smart-lab.ru/q/RTKM/f/y/MSFO/fcf/

Да, год назад интегрировали Теле2. Выручка выросла на 150 ярдов.

EBITDA +70 ярдов. Более того, рентабельность EBITDA составила 40%, рекордная!

Но вот из-за роста процентных платежей и амортизации до чистой прибыли долетают крохи.

О да, даже чистая прибыль +10 ярдов! (LTM = 27 млрд.)

Но денежный поток почти не растет. Контора платит «спокойные» дивы.

17,5 млрд руб по итогам 2019 были рекордные дивиденды. Про итогам 2020 вероятно заплатят столько же.

Но из-за роста цены акций, Дивдоха уже 5%, не такая уж интересная:

https://smart-lab.ru/q/RTKM/f/y/MSFO/

Можно конечно надеяться, что поток вырастет в будущем, что эффективность будет расти. Я тут оценить не в состоянии, хотя именно это является краеугольным камнем оценки.

Но я также вижу и риск. При чистом долге 440 ярдов и процентных расходах 30 ярдов (7% годовых), Ростело, как впрочем и МТС, очень чувствительна к уровню процентных ставок. Представьте, если ставка вырастет на 100бп, это +4,4 ярда к расходам.

А если ставка вырастет на 400бп, то дивиденды будут равны нулю.

Это конечно не базовый сценарий, но один из рисков точно.

В общем, недооценки нет. Развитие есть.

Динамика будет зависеть от шагов менеджмента по повышению эффективности.

Но это видимо не при текущем менеджменте, потому что много лет уже ничего особо кардинально не меняется.

Покупатели «Ростелекома» готовы поднять бумаги с минимумов

Новость

Комментарий

К середине торгового дня российские фондовые индексы пытались выйти в плюс, получая поддержку от улучшения некоторых внешних сигналов. Индекс МосБиржи к 14.50 мск вырос менее чем на 0,1% до 3813,08 пункта. Индекс РТС увеличился на 0,19%, до 1643,41 пункта.

Рубль к середине сессии был стабилен против доллара и евро. Доллар находился немногим выше 73 руб, а евро консолидировался выше 86,50 руб.

Эмитенты. В лидерах роста к середине сессии были бумаги ТМК (+3,12%), а также обыкновенные и привилегированные акции «Ростелекома» (+2,05% и +1,95% соответственно). В лидерах снижения находились обыкновенные акции «Башнефти» (-2,87%) и котировки ФСК ЕЭС (-1,06%).

«Ростелеком» в четверг представил финансовые результаты за 2-й квартал 2021 года по МСФО лучше консенсуса. Так, выручка оператора увеличилась на 9% г/г до 138,6 млрд руб. (прогноз +8,4% г/г до 138 млрд руб.). OIBDA выросла на 15% г/г до 55,9 млрд руб. (прогноз +11,7% г/г до 54,5 млрд руб.), а рентабельность составила 40,4% (прогноз 39,5%). Чистая прибыль выросла на 46% г/г до 11,2 млрд руб. (прогноз +30,4% г/г до 10 млрд руб.). Кроме того, компания пересмотрела прогноз по росту OIBDA и теперь ожидает увеличение показателя на 8-10% г/г вместо прежних 5%.

C технической точки зрения, обыкновенные акции «Ростелекома» восстанавливаются от минимумов с конца 2020 года и выходят из зоны среднесрочной перепроданности. На дневном графике бумаги пересекли среднюю полосу Боллинджера (район 95 руб.), что открывает им дорогу к 99 руб. (верхняя полоса Боллинджера). Район важных среднесрочных сопротивлений при этом расположен у 100,80-102,50 руб.: до закрепления выше указанных отметок лучше не рассчитывать на продолжительный рост. ADX в целом не противоречит развитию краткосрочного повышения. Покупатели выглядят вполне готовыми к тому, чтобы поднять бумаги с минимумов.

Внешний фон: умеренно позитивный. Нефтяной рынок: нейтральный настрой. Ближайшие фьючерсы на нефть Brent и WTI к середине сессии в РФ, после попыток выйти в плюс, вернулись к снижению, но теряют менее 0,5%. Цены пытаются отступить от района среднесрочных поддержек 70 долл и 67,50 долл соответственно и получали поддержку как от технических факторов, так и улучшения настроений на фондовых площадках и усиления напряженности на Ближнем Востоке.

Фондовые биржи Европы: умеренно позитивный настрой. Индекс Euro Stoxx 50: +0,2%. Рынок еще утром получил импульс к повышению после лучших, чем ожидалось, данных по производственным заказам Германии в июне. Банк Англии же по итогам очередного заседания не изменил процентных ставок и объема программы покупки облигаций, хотя один из членов комитета проголосовал за уменьшение объемов выкупа.

Фондовый рынок США перед открытием: умеренно позитивный настрой. Фьючерсы на индекс S&P 500: +0,2%. В США в четверг будут оценивать еженедельную динамику обращений за пособиями по безработице. Первичные заявки, как ожидается, составят менее 400 тыс. – умеренно позитивно для настроений. Широкий рынок в целом сохраняет настрой на краткосрочное повышение, хотя циклический Dow Jones Industrial Average накануне пересек важную поддержку 34 850 пунктов.

Рынок внутри дня. Индексы Мосбиржи и РТС в первой половине сессии пытались продолжить повышение, но находились ниже ближайших сопротивлений 3850 и 1650 пунктов. Импульс к росту у рынка пока сдержанный, но если нефтяные котировки смогут развить отскок от локальных минимумов, настроения по российским активам в конце недели также наверняка улучшатся.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

«Ростелеком» может увеличить дивиденды с 5 до 6 рублей на акцию по итогам 2021 года

Операционные и финансовые результаты Ростелекома за 3К 2023 г. в целом сохранили растущую тенденцию благодаря трансформации бизнес-модели. Выручка компании по итогам 3К 2021 г. составила 51,3 млрд руб., поднявшись на 9% по сравнению с аналогичным периодом прошлого года.

Основные драйверы роста выручки – ШПД, ТВ и мобильная связь. Выручка от фиксированного ШПД составила 24,9 млрд руб., поднявшись на 10,1% по сравнению с аналогичным периодом прошлого года. Зафиксирован уверенный рост мобильного бизнеса. Выручка от услуг мобильной связи увеличилась на 8,3% до 49,6 млрд руб. Мобильный интернет остаётся основным драйвером роста выручки мобильного бизнеса: число активных пользователей мобильного интернета выросло на 19%, рост трафика данных составил 30%. Продолжилось стабильное развитие розничного бизнеса с усилением роли дополнительных сервисов: активная база онлайн-сервиса WINK увеличилась на 13% к кварталу достигнув уровня 2,5 млн активных пользователей. Также в 3,1 раза увеличилась сервисная выручка от услуг «Видеонаблюдение» и «Умный дом» для домохозяйств. Продолжилось сокращение доходов от проводной телефонии, выручка упала на 10,2% до 12,0 млрд руб.

OIBDA составила 58,3 млрд руб., поднявшись на 8,7% по сравнению с аналогичным периодом прошлого года. Рентабельность OIBDA поднялась на 1,5 п.п. до 41,3%. По итогам 3К 2021 г. чистая прибыль компании снизилась на 28,6% по сравнению с 3К 2021 г., в основном из-за амортизационных отчислений, и составила 8,4 млрд руб. Рентабельность чистой прибыли сократилась до 5,9%. Однако, сумма чистой прибыли по итогам 9 мес. увеличилась на 16,9% и составила 31,4 млрд руб. Чистый долг практически не изменился и составил 502,5 млрд руб. Соотношение Net Debt / OIBDA на уровне 2,3. Ростелеком может увеличить размер дивидендов с 5 до 6 руб. по итогам 2021 года на обыкновенную и привилегированную акцию с доходностью выплаты около 6,5% и 7,2% соответственно.

Трансформация бизнеса позволяет компенсировать снижение в традиционных сегментах и обеспечить рост выручки. Дополнительную возможность для роста предоставляет корпоративный блок и государственные инвестиции в цифровые проекты: «умные города», транспортные сети, информационная структура здравоохранения, использование биометрии и информационная безопасность. В компании ожидают роста FCF и дивидендов примерно в два раза до 2025 года.

Динамика котировок в сопоставлении с индексом IMOEX

Глобальная карта

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Прогнозы по RTKM

Подписаться на идеи по RTKM

Подписаться на идеи по RTKM

Позиционная покупка в долгосрок. Покупка по 94.15р. с целью продажи 203р. Потенциальная доходность +115.70% Рост стоимости акции + дивиденды (не является инвестиционной рекомендацией)

Есть два последних движения на графике обозначил стоп и цель вход после прохода и закрепления над 21 линией На дневном явная тенденция на снижение, но 4 часа иная картина хотя есть большая коррекция 21 и 50 пересекли 200

Доброе утро! MOEX:RTKM 1. Не уходим вниз после ложного пробоя 2. Ближний ретест 3. Закрытие под хай 4. Закрытие под уровень Дорогие читатели, раньше я публиковал торговые сценарии на каждый день на трейдингвью, к сожалению, где я публикую их сейчас упоминать правилами сайта запрещено. Но я думаю вы и сами легко найдете, если внимательно.

Покупка от уровня 91.00 лимитным ордером Стоп 89.40 Профит 100

Акции Ростелеком на данный момент находятся около важной зоны поддержки 92-90.Как всегда есть несколько вариантов развития событий: 1.При пробое зоны поддержки 92-90 скорее всего начнётся сильный нисходящий тренд со следующими целями: 1.(80-78). 2.(72). 3.(62). 2.При удержании зоны поддержки 92-90 возможна реализация паттерна «Двойное дно» с целью на.

📈 Тикер: RTKM 🛒 Покупка выше = 94.66 🎯 Цель 1 = 97.45 🎯 Цель 2 = 99.10

Всем привет! По Ростелекому произошли изменения в волновой картине, которые считаю необходимыми проговорить.