Как ключевая ставка ЦБ влияет на облигации

И какие бумаги в какой момент будут ценными

Ключевая ставка — это минимальный процент, под который ЦБ РФ кредитует коммерческие банки. Изменение ключевой ставки — один из рычагов денежно-кредитной политики и управления инфляционными рисками. Как только они повышаются, ЦБ РФ повышает ставку, и наоборот.

Изменение ключевой ставки влияет на финансовый рынок. С ее ростом кредитование для бизнеса и населения становится дороже. Также параллельно растут ставки по депозитам. И наоборот, если ставка ЦБ снижается, деньги привлекать становится дешевле.

Поскольку облигации — это тоже одна из форм привлечения денег, изменение ключевой ставки влияет на каждый следующий выпуск бумаг. Изучаем, как.

Как меняется стоимость облигаций и доходность

Запомните главное: когда ставка ЦБ растет, старые выпуски облигаций с фиксированным купоном падают в цене. И наоборот, стоимость бумаг растет, если ставка ЦБ падает.

Если не вдаваться в детали, объяснение простое. В любой момент времени на рынке обращается огромное множество облигаций, выпущенных с разной процентной доходностью. И естественно, при прочих равных, любому инвестору будет выгоднее дать в долг под более высокий процент.

Повышение ставки. Если облигация выпускалась в период низких ставок с небольшим процентом купонного дохода, то в период повышения ставок для инвестора она будет выглядеть менее конкурентно. Говоря о конкуренции, речь идет о более «свежих» выпусках с равным сроком погашения. Если есть возможность дать в долг под 5 или 6% годовых при прочих равных, инвесторы выберут последний вариант.

Если ставка ЦБ растет, старые облигации дешевеют, чтобы текущая купонная доходность в процентах была эквивалентной свежим выпускам

Но поскольку купонный процент закреплен и не подлежит изменению, то меняется стоимость облигации. Это та сумма, за которую вы покупаете ценную бумагу.

В таких случаях стоимость старых выпусков изменяется относительно увеличения ставки ЦБ. Например, если номинальная стоимость облигации 1000 рублей, она может стоить на рынке 980 или 950. Точная стоимость определяется ставкой купона облигации и обновленной процентной ставкой ЦБ. То есть бумага становится дешевле на такую сумму, чтобы ее эффективная доходность стала эквивалентной текущим, более свежим выпускам.

Снижение ставки. Если облигация выпускалась в период высокой ключевой ставки, она будет более выгодной относительно свежих выпусков. Ведь теперь ситуация на рынке такова, что деньги стали дешевле.

Соответственно, стоимость облигаций с высокими ставками пропорционально дорожает. Удорожание происходит на такую сумму, чтобы в соответствии с процентной ставкой давать аналогичную другим выпускам доходность к погашению.

Когда и какие облигации покупать

Если ставка ЦБ растет, можно рассмотреть короткие облигации, срок погашения которых до двух лет. Или выбрать бумаги с переменным купоном, который формируется на основании ключевой ставки. Если ставка ЦБ падает, можно обратить внимание на длинные облигации и получить бОльшую премию.

В остальных случаях, если инвестор планирует долгосрочные вложения, особо следить за изменением ставки нет смысла. Ведь в конечном итоге эпизоды роста и падения компенсируют друг друга, а в долгосрочной стратегии на первый план выходят процентные платежи.

Гораздо важнее провести анализ эмитента. Почитайте новости и финансовую отчетность по компании. Уточните кредитный рейтинг эмитента. Или обратитесь к финансовому советнику, чтобы он сделал все за вас и помог собрать инвестиционный портфель.

Что делать с облигациями после повышения ставки ЦБ

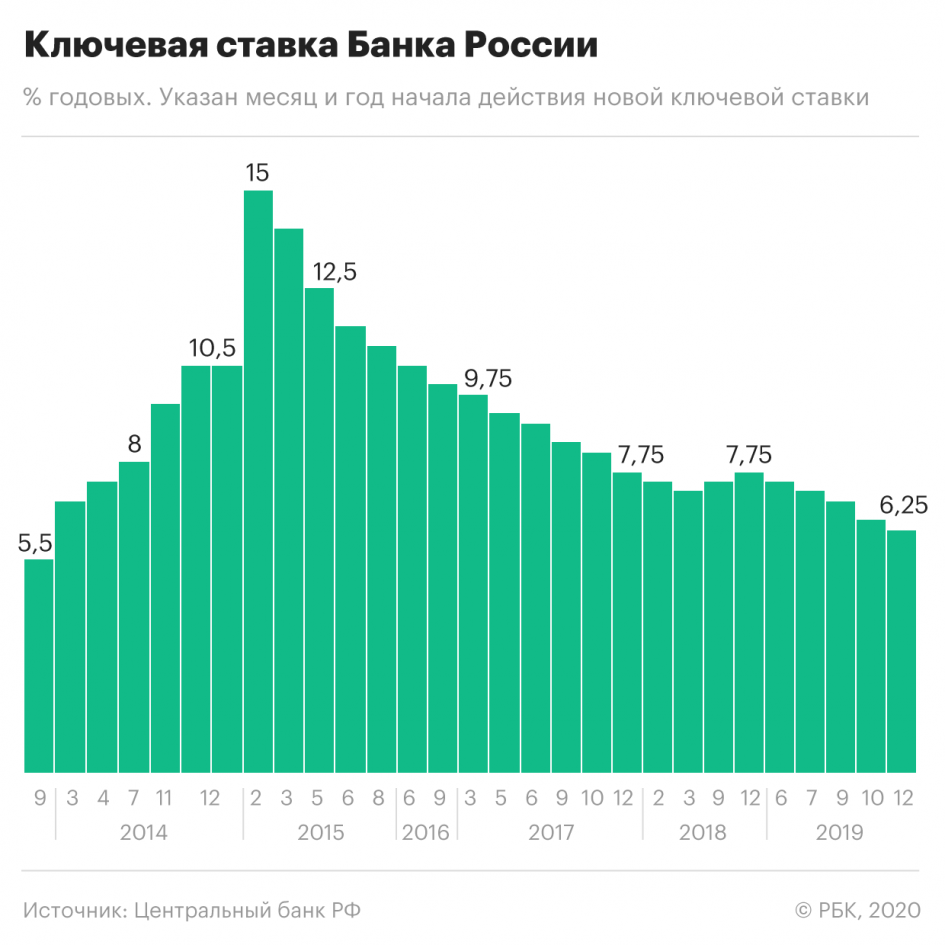

В пятницу 22 октября Банк России повысил ключевую ставку на 75 б.п. до 7,5% в ответ на повысившиеся прогнозы по инфляции.

Консенсус-прогноз аналитиков предполагал более сдержанное повышение в пределах 50 б.п., поэтому сразу после публикации пресс-релиза наблюдалась выраженная реакция рынка. Валютные пары USD/RUB и EUR/RUB обновили минимумы с июля 2020 г., а индекс гособлигаций RGBI всего за день потерял 0,82%, что очень существенно для низковолатильного инструмента.

Чем объясняется решение ЦБ

Регулятор ориентируется на цель по инфляции на уровне 4%. Если прогноз по инфляции превышает цель, то ЦБ повышает ставку. Чем больше разрыв между целью и прогнозом — тем выше ставка. В этот раз прогноз по инфляции сильно вырос, что повлекло за собой аналогичные действия.

ЦБ отмечает следующие ключевые факторы, которые повлияли на решение:

ЦБ подчеркивает, что рост внутреннего спроса опережает возможности производства. Ограничения по мощностям, нехватка комплектующих и сырья, узкие места в логистике и другие факторы не позволяют производству оперативно подстроиться под растущий спрос. В результате избыточный спрос не приводит к экономическому росту, а лишь подстегивает цены. Повышение ставки призвано охладить спрос и замедлить инфляцию.

Чего ожидать дальше

Глава ЦБ Эльвира Набиуллина подчеркнула, что «уровень ключевой ставки будет выше, а время ее удержания — дольше, чем ЦБ закладывал в своих прежних прогнозах. Об окончании цикла завершения ужесточающей ДКП говорить пока рано». В пресс-релизе также присутствует формулировка, что Банк России «допускает возможность дальнейших повышений ключевой ставки на ближайших заседаниях».

Прогнозный диапазон по среднему уровню ставки до конца года в 7,5–7,7% не исключает повышение ставки на 100 б.п. на следующем заседании в декабре 2021 г.

Таким образом, риски дальнейшего ужесточения ДКП высоки, что будет негативно отражаться на динамике цен на рынке облигаций.

Что будет с облигациями

Рост ставок негативен для цен на облигации. Вслед за ростом ключевой ставки растут и доходности на долговом рынке. Это значит, что действующие выпуски должны торговаться по более низкой цене, чтобы соответствовать новым ожиданиям инвесторов.

В пятницу наибольший всплеск доходностей наблюдался на дистанции 2–5,5 лет. Рост составил 25–30 б.п. Рынок отыграл повышение ставки выше прогнозов, но еще не заложил в котировки риски дальнейшего снижения. В ближайшие две недели ОФЗ могут оставаться под давлением.

Корпоративные эмитенты, как правило, закладывают изменения с опозданием. При этом быстрее всего подстраиваются к кривой ОФЗ ликвидные выпуски наиболее качественных эмитентов рейтинговой категории AAA–AA по российской шкале. Чуть дольше отыгрывают изменения бумаги второго эшелона с рейтингами BBB–A.

Бумаги более низкого кредитного качества, которые можно отнести к сегменту высокодоходных облигаций (ВДО), в этом году демонстрировали устойчивость по сравнению с рынком. Спред индекса Cbonds CBI Hight Yield на фоне цикла ужесточения ставок в 2021 г. стабильно сужался, обеспечивая держателям более высокий уровень прибыли. Это может быть обусловлено более низкой ликвидностью, спецификой структуры держателей таких облигаций, а также улучшением кредитного качества тяжеловесных эмитентов.

По отношению к бумагам второго эшелона премия в доходности ВДО ощутимо сократилась. Дальнейший рост ставок может подстегнуть инвесторов к переходу из ВДО в более качественные бумаги. Тем более, что рост стоимости заимствований может негативно сказаться на платежеспособности отдельных эмитентов ВДО, которые подвержены большим рискам.

При высокой инфляции интересными могут оказаться облигации с плавающим купоном или индексируемым номиналом. Наиболее ликвидные и консервативные представители этого класса активов: ОФЗ-ИН и ОФЗ-ПК. В корпоративном сегменте можно обратить внимание на следующие бумаги:

Выводы

Банк России полагает, что инфляция будет оставаться высокой до конца года и может даже ускориться. Регулятор допускает неоднократное повышение ставки на ближайших заседаниях. На следующем заседании 17 декабря ставка может быть повышена на величину до 100 б.п.

Рынок облигаций может оставаться под давлением. Под наибольшим ударом среднесрочные бумаги длительностью от 2 до 5,5 лет. Корпоративные бумаги второго эшелона традиционно отстают от ОФЗ, поэтому у держателей небольших пакетов еще есть возможность скорректировать свой портфель.

Бумаги сегмента ВДО, которые были устойчивей рынка с начала года, могут потерять свое преимущество на фоне сужения спреда по доходности к бумагам из второго эшелона.

В качестве защитных могут выступить корпоративные облигации эмитентов второго эшелона длительностью до 2 лет. Хороший результат могут обеспечить линкеры ОФЗ-ИН (в частности, выпуск 52001), ОФЗ-ПК (например, 24020 и 24021) и корпоративные флоатеры.

Опытным инвесторам могут быть также интересны наиболее качественные эмитенты из сегмента ВДО, которые имеют потенциал для улучшения кредитных метрик. Однако такой вариант требует высокого уровня экспертизы инвестора и глубокого анализа интересующих бумаг.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Главное за неделю. Геополитическая тревожность покачивает рынок

Итоги торгов. Ускоряем падение на возросших оборотах

Кто быстрее на волне

Татнефть определится с дивидендами 23 ноября. На что рассчитывать

Крупнейшие автопроизводители на СПБ Бирже. Инфографика

ВТБ выходит из Магнита. Что это значит и чего ждать от акций

Акции Cisco упали после отчета. Что не понравилось инвесторам

Последние новости вокруг Amazon. Как они влияют на акции

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

ЦБ повысил ставку: пора покупать облигации? Разбор Банки.ру

Облигации, особенно с длинным сроком погашения, успели серьезно подешеветь, пока ЦБ повышал ставку. Но сейчас цикл повышения близок к концу, считают некоторые аналитики. Пора покупать облигации?

Облигации, особенно с длинным сроком погашения, успели серьезно подешеветь, пока ЦБ повышал ставку. Но сейчас цикл повышения близок к концу, считают некоторые аналитики. Пора покупать облигации?

В чем суть идеи

Во всех информационных каналах для инвесторов брокеры капслоком телеграфируют «Обратите внимание на облигации!», поскольку данный инструмент, по их мнению, может принести доход с учетом предсказаний о курсе Банка России на повышение ключевой ставки. Такие идеи особенно активно циркулировали за неделю до заседания совета директоров Банка России, 10 сентября 2021 года, когда как раз и должны были объявить эту ставку (то есть минимальный процент, под который коммерческие банки могут брать кредиты у ЦБ).

Когда ключевая ставка растет, увеличивается и доходность по облигациям (то есть отношение купона к рыночной цене облигации). Поскольку купоны большинства облигаций установлены заранее, доходность может вырасти только за счет падения цены бумаги. Когда ключевая ставка падает, облигации начинают дорожать, что приводит к снижению их доходности.

Сама инвестиционная идея брокеров заключалась в том, что на ожидании решения регулятора повысить ставку рынок облигаций будет подстраиваться под прогнозируемый размер повышения на 0,5%, до 7% годовых. По мнению брокеров, самое время брать бумаги, когда ставки доходности уже подросли, но решение Центробанка не озвучено. Ожидалось, что после достижения отметки в 7% Банк России сменит курс на снижение ставки — и это были бы идеальные условия для заработка на облигациях.

Итак, пора ли уже добавить облигаций в инвестпортфель?

Как зарабатывают на облигациях

Самая понятная логика работы с облигациями для бывших вкладчиков: купить бумагу на определенный срок, получать фиксированные купоны и ждать погашения (когда выпустивший облигацию вернет номинал, то есть стоимость, на которую была оценена бумага при выпуске). Но это может оказаться не слишком выгодной, а иногда и убыточной затеей, ведь в определенный момент облигация может стоить дороже номинала, и получится переплата.

В «Открытие Брокере» говорят, что для такой пассивной стратегии подошли бы облигации надежных эмитентов (рейтинги по национальной шкале от «ВВВ+» до «А») срочностью один-два года. Они потенциально принесли бы «порядка 8,5—10% годовых и остаются крайне привлекательными для инвесторов, но, скорее, пока не со спекулятивной точки зрения, а исходя из покупки до погашения», отмечает начальник отдела анализа долгового рынка компании Владимир Малиновский.

Денис Кучкин, генеральный директор ИК «Септем Капитал», рекомендует при выборе долговой ценной бумаги в качестве инструмента обращать внимание на три основных параметра:

— кто выпустил облигацию (эмитент);

— срок погашения (дюрация);

— кредитное качество эмитента (оценка рейтинговых агентств не ниже «BB-», спекулятивный уровень).

«Когда вы в принципе приходите на фондовый рынок, вам надо выкинуть из головы историю как с депозитами: сидеть в бумаге до погашения. Инвестор мыслит сроками, данными о ставках и процентах», — напоминает Кучкин.

Идея состоит в том, по его словам, чтобы купить на вторичном рынке облигации с длинным сроком погашения. Доходность по ним (отношение купонов к цене бумаги) через какое-то время после того, как начнется снижение ставок, тоже будет снижаться. «Взяли вы, например, бумагу с доходностью 8% годовых, через полгода она снизилась до 7,5%, а цена выросла. Тогда за полгода вы сможете заработать значительно больше, чем 8% годовых, за счет роста цены плюс купон», — поясняет глава «Септем Капитала».

Сколько можно заработать

Если брать ОФЗ как индикатор по доходности и по надежности, то доходности по краткосрочным бумагам — 6,70%, по долгосрочным — 6,90%. «График доходности, скажем, Russia 10Y Bond зажат уже месяца четыре между 6,90% и 7,30% в ожидании импульса для дальнейшего движения», — оценивает Илья Коровин, председатель Национального союза частных трейдеров и инвесторов на финансовых рынках.

Корпоративные облигации первого эшелона приносят доходность в зависимости от срока погашения от 7% до 8%. «Они надежные, как наш Центральный банк, то есть входят в ломбардный список. Но, как правило, частному инвестору такие доходности не интересны. Доходность, которая обычно интересует инвестора, начинается от 12% и выше», — размышляет Коровин.

По его словам, бумаги более низких уровней листинга в последнее время популярны, но лучше инвесторам такими инструментами не увлекаться, а в качестве альтернативы купить акции «Газпрома».

Когда брать бонды

В конце августа аналитики «Тинькофф Инвестиции Премиум» выпустили обзор, в котором утверждали, что покупка облигаций в конце августа будет удачной по двум причинам:

По оценке Евгения Шиленкова, заместителя генерального директора по активным операциям ИК «Велес Капитал», к самой дате заседания это решение было отыграно в котировках примерно на 90%.

Он напоминает, что перед заседанием обычно есть неделя тишины, участники рынка в этот период могут быть чуть менее активны, но все равно люди торгуют с учетом консенсус-мнения, которое сформировалось на этот счет.

«Покупка облигаций до или после заседания могла произойти на равных условиях, — считает Александр Ермак, главный аналитик по долговым рынкам БК «Регион». — Однако сохранение жесткой риторики в заявлении регулятора и возможность дальнейшего повышения ключевой ставки могут негативно отразиться на ценах кратко- и среднесрочных бумаг в ближайшем будущем». По его наблюдениям, обычно ажиотаж на рынке облигаций перед заседаниями Центробанка наблюдается, только когда уже понятно, что ставку будут снижать, и инвесторы пытаются купить наиболее длинные бумаги до того момента, когда они могут вырасти в цене после решения регулятора.

Привязывать решение о покупке облигаций ко дню объявления решения регулятора по ключевой ставке, по мнению заместителя председателя правления и финансового директора Экспобанка Андрея Шалимова, может быть оправданно в двух случаях:

Как реагировал рынок на объявления ключевых ставок

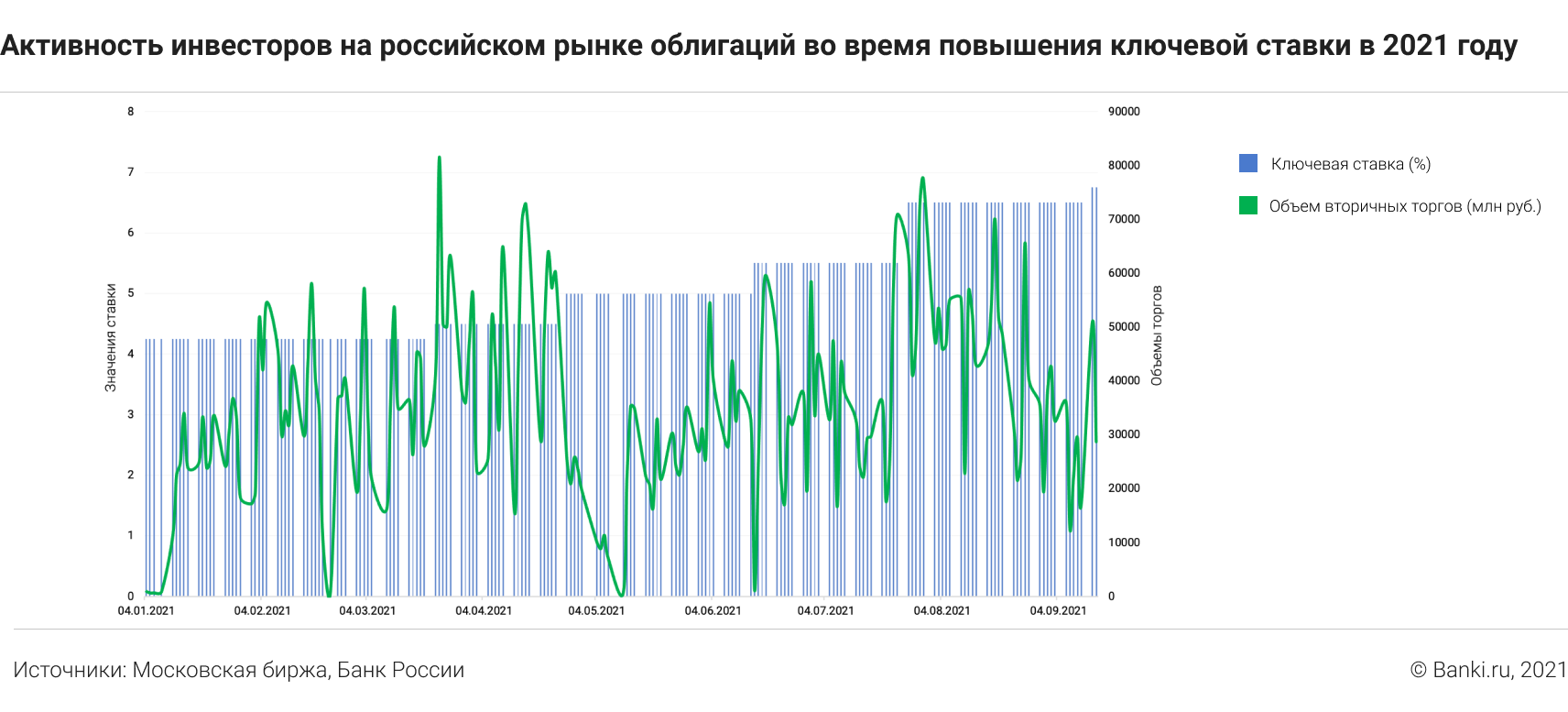

Самыми значительными объемы торгов на вторичном рынке облигаций были при повышении ставки в конце марта с 4,25% до 4,5%.

А перед заседанием Центробанка 10 сентября как раз наблюдалась классическая картина снижения активности инвесторов.

По итогам заседания глава Банка России Эльвира Набиуллина озвучила цифру в 6,75% годовых. Чего не учли аналитики, так это явного намека на дальнейшее, возможно неоднократное, повышение.

Когда рынок облигаций успел обновить ставки

Подстраиваться под будущие решения Банка России, по словам профессиональных участников торгов, рынок начинает зачастую сразу после обновления ключевой ставки. Все внимательно слушают заявления руководства ЦБ и примерно понимают, как дальше будет действовать регулятор. Когда у инвесторов недостаточно данных для точного прогноза, «настройки» на рынке происходят за полторы-две недели до нового заседания по ставке.

На вторичном рынке сначала меняются цены и доходности по наиболее ликвидным облигациям первого и второго эшелона, затем — по более доходным облигациям третьего и четвертого эшелонов. «В последнюю очередь могут происходить изменения ставок высокодоходных облигаций (ВДО), но в большинстве случаев эти изменения минимальны, поскольку доходность таких инструментов и так существенно выше, чем у ОФЗ», — добавляет Александр Ермак.

С этим инструментом также покупают.

Илья Коровин рекомендует тем, кто только начинает формировать портфель, использовать стратегию лесенки, когда в портфеле бумаги с разными сроками обращения представлены в равных пропорциях. «При изменении кривой доходности, в том числе из-за объявления изменения ставки, эта стратегия даст свой результат», — утверждает он.

Андрей Шалимов из Экспобанка напоминает, что инвестиции в облигации подходят для инвесторов, желающих обыгрывать доходность по банковскому депозиту и уровень инфляции. Оптимальной стратегией является сочетание инвестиций в облигации с другими инструментами фондового рынка, такими как акции, ETF и прочие, в зависимости от риск-профиля инвестора.

Получается, что покупать облигации сейчас есть смысл, если вы уверены, что цикл повышения ключевой ставки завершен. Но если помнить про комментарии главы ЦБ о допустимости «дальнейших повышений ключевой ставки на ближайших заседаниях», то не исключено, что облигации в ближайшей перспективе продолжат дешеветь.

Елена СМИРНОВА, Banki.ru

Информация

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является вашей задачей. ООО «Информационное агентство «Банки.ру» не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Как частному инвестору реагировать на изменение процентной ставки ЦБ

Базовая процентная ставка — что это такое?

Базовая (или ключевая) процентная ставка — это минимальный процент, под который Банк России (он же Центробанк, или ЦБ) выдает кредиты коммерческим банкам. Получив кредит у ЦБ, коммерческие банки дают кредиты компаниям и обычным потребителям уже под собственный процент, который чуть выше процента ЦБ.

Зачем ЦБ меняет ставку?

Ключевая ставка — это один из инструментов, который позволяет Центробанку контролировать курс рубля и влиять на экономику в стране.

Низкая ставка означает, что деньги стоят дешево. В результате компании и население активнее берут кредиты, бизнес, а с ним и экономика, развиваются. Негативным эффектом такой политики может стать рост инфляции — деньги стоят дешево, поэтому их становится много. В этой ситуации ЦБ повышает процентную ставку. Покупательная способность населения и темпы развития экономики проседают, но зато инфляция оказывается под контролем.

При низкой ставке растет привлекательность спекулирования, поэтому банки активно скупают иностранную валюту. Это приводит к снижению курса рубля, которого на рынке становится много. В ответ ЦБ тоже может повысить ставку. Тогда торговля валютой становится менее выгодной, спекулянты выкупают рубли с рынка и курс стабилизируется.

Какая связь между ставкой и фондовым рынком?

На стоимость акций ключевая ставка тоже влияет, и может даже существенно. Если ставка снижается, то деньги дешевеют и их становится больше, инвесторы охотнее вкладывают их в рисковые активы — то есть в акции. Кроме того, при снижении ставки растет разница между доходностью облигаций и акций — доходность последних становится выше. Это тоже подстегивает спрос и помогает котировкам расти. Изменение процентной ставки не влияет на бумаги отдельной компании, но оказывает влияние на рынок акций в целом.

Что будет на ближайшем заседании ЦБ?

Опрошенные РБК Quote аналитики прогнозируют, что на ближайшем заседании Центробанк с большой долей вероятности откажется от снижения процентной ставки и оставит ее в силе — на уровне 6,25% годовых.

Связано это в первую очередь со вспышкой коронавируса, полагает эксперт долгового рынка «Иволга Капитала» Илья Григорьев: «Если до проявления ситуации снижение ставки было под вопросом из-за нестабильности на сырьевых рынках и продолжавшихся эффектов предыдущих снижений ставок, то сейчас давление на монетарную ситуацию происходит еще сильнее. ЦБ, вероятнее всего, пока возьмет паузу для оценки эффектов происходящего на мировых рынках до апреля».

С этим согласен руководитель отдела аналитических исследований Высшей школы управления финансами Михаил Коган. По его словам, если ЦБ все же снизит ставку, это станет потрясением для рубля.

«И большинство опрошенных аналитиков, и диспозиция на денежном рынке предполагают отсутствие изменений, — пояснил Коган. — Банк России на текущий момент не обладает всей полнотой информации о том, как будет развиваться эпидемия нового коронавируса, насколько сократится потребление энергоносителей и как долго будет продолжаться бегство от риска на мировых финансовых рынках, против которого сохранение высокой с учетом инфляции ключевой ставки может служить компенсаторным механизмом».

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.