Что делать с полностью амортизированными ОС для перехода в 2022 году на новый ФСБУ 6/2020

Учет основных средств с нулевой стоимостью, как правило, был непрост и в условиях применения старого ПБУ 6/01. А с началом применения нового ФСБУ 6/2020 вопросов становится все больше. Что делать с такими ОС? Списать или переоценить? А может быть, перевести в состав запасов?

Пора готовиться к переходу на новый ФСБУ 6/2020

До окончания 2021 года остается немного времени. Порядок перехода на новое ФСБУ 6/2020 начинает волновать многих бухгалтеров. И это объяснимо, поскольку новые правила учета ОС существенно отличаются от старых.

Вот что мы узнали из нашей группы Вконтакте.

Вот что написал один из подписчиков нашей группы Вконтакте:

Добрый день! Объясните пожалуйста дальнейшие действия. Если я правильно поняла, то с вступлением в силу нового стандарта по учету ОС с 22 года на учете организаций не должно быть полностью самортизированных ОС. В организации такие имеются. Пересмотрели сроки тех, которые дальше будут использоваться. Что делать с остаточной стоимостью, если она нулевая? Проводить переоценку ОС?

Признаки, по которым объект относят к ОС

Согласно ПБУ 6/01, основные средства – это имущество, которое предназначено для использования фирмой более одного года в качестве средств труда (например, здания, станки и оборудование, вычислительная техника, транспорт), для управленческих нужд или для сдачи в аренду (лизинг) и способно приносить экономические выгоды (доход).

Аналогичные признаки ОС для целей бухучета приведены в пункте 4 ФСБУ 6/2020 с дополнением того, что объектом основных средств считается актив, который имеет материально-вещественную форму.

Пока объект отвечает этим признакам, он должен учитываться в составе ОС.

Списание или переоценка?

Тот факт, что остаточная стоимость ОС достигла нуля, сам по себе не является основанием для его списания.

ОС с нулевой стоимостью, хоть и не отражается в балансе, продолжает числиться на счете 01 по первоначальной стоимости, а на счете 02 – его амортизация, равная первоначальной стоимости. И фирма вполне себе может продолжать его использовать по назначению.

А списывают ОС по другим причинам:

Что касается дооценки полностью самортизированного, но все еще используемого ОС, то и ее делать вы не обязаны, да и бессмысленно. Ведь пока еще действует ПБУ 6/01, дооценка требует пересчета и сумм уже начисленной амортизации. Поэтому сумма, на которую увеличится первоначальная стоимость ОС, окажется равна сумме, на которую увеличится начисленная по нему амортизация. А остаточная стоимость все равно будет нулевой.

А при переходе на ФСБУ 6/2020 в межотчетный период вы сможете списать только те ОС, которые для вашей фирмы будут несущественными по стоимости. Ее нужно установить в учетной политике на 2022 год.

Если у вас есть такие несущественные ОС, то 1 января 2022 года спишите их:

Дебет 84 Кредит 01

— списана первоначальная стоимость ОС, являющихся несущественными активами;

Дебет 02 Кредит 84

— списана накопленная амортизация ОС, являющихся несущественными активами.

Пересмотреть балансовую стоимость

А по остальным ОС, включая полностью самортизированные, на дату начала применения ФСБУ 6/2020 (это 1 января 2022 г.) нужно будет пересмотреть их балансовую стоимость.

После пересмотра она должна быть больше нуля. Для таких ОС должен быть пересмотрен (увеличен) оставшийся срок полезного использования, а также определена ликвидационная стоимость.

Ликвидационная стоимость считается равной нулю, если:

Разницу между амортизацией, определенной по новым правилам, и амортизацией, учтенной ранее, нужно списать на нераспределенную прибыль (п. 50 ФСБУ 6/2020).

Нераспределенная прибыль увеличится на сумму амортизации, которая ранее начислялась (отражалась в расходах) быстрее. Ведь при вводе ОС в эксплуатацию срок полезного использования был установлен более короткий по сравнению с реальным (вновь установленным) сроком эксплуатации ОС. В течение оставшегося нового срока полезного использования будут признаны расходы, равные сумме амортизации, отраженной на счете 84 при переходе на ФСБУ 6/2020.

Поясним на примере.

Обратите внимание, этот способ корректировки амортизации относится к упрощенному порядку перехода на новый стандарт. Он предусмотрен пунктом 49 ФСБУ 6/2020 и разрешен пунктом 15 1/2008, когда фирма не может с достаточной надежностью пересчитать сравнительные показатели ретроспективным способом. Укажите на это в учетной политике.

Алгоритм перехода на ФСБУ 6/2020 упрощенным способом

Итак, обобщим все сказанное.

Если вы решили применять упрощенный способ перехода на ФСБУ 6/2020, то по состоянию на 1 января 2022 года вам нужно сделать следующее.

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Порядок списания с баланса полностью самортизированных основных средств

Объекты (в том числе морально устаревшая компьютерная техника) в деятельности организации не используются.

Как правильно это сделать, какими проводками, какими документами?

Рассмотрев вопрос, мы пришли к следующему выводу:

Начисление амортизации по объектам основных средств в размере их первоначальной стоимости не является основанием для списания их с баланса.

Списание таких объектов производится на основании распоряжения руководителя по решению ликвидационной комиссии.

Порядок документального оформления и бухгалтерские записи для таких случаев приведены ниже.

Обоснование вывода:

Сам по себе факт начисления амортизации по объекту ОС в размере первоначальной стоимости не является основанием для его списания с баланса. Соответственно, до момента выбытия полностью самортизированные ОС, имеющие нулевую остаточную стоимость, учитываются в качестве ОС (письмо ФНС России от 08.02.2010 N 3-3-05/128, Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2013 год (приложение к письму Минфина России от 29.01.2014 N 07-04-18/01)).

В компетенцию данной комиссии, в частности, входят:

осмотр объекта ОС, подлежащего списанию с использованием необходимой технической документации, а также данных бухгалтерского учета, установление целесообразности (пригодности) дальнейшего использования объекта ОС, возможности и эффективности его восстановления;

установление причин списания объекта ОС (физический и моральный износ, нарушение условий эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование объекта для производства продукции, выполнения работ и услуг либо для управленческих нужд и др.);

возможность использования отдельных узлов, деталей, материалов выбывающего объекта ОС и их оценка исходя из текущей рыночной стоимости, контроль за изъятием из списываемых в составе объекта ОС цветных и драгоценных металлов, определение веса и сдачи на соответствующий склад; осуществление контроля за изъятием из списываемых объектов основных средств цветных и драгоценных металлов, определением их количества, веса;

составление акта на списание объекта ОС.

Первичными документами, необходимыми для списания рассматриваемых объектов с баланса, могут быть:

распоряжение руководителя о назначении ликвидационной комиссии (п. 77 Методических указаний);

решение комиссии о списании объектов, оформленное в виде акта на списание объекта основных средств с указанием данных, характеризующих объект основных средств (дата принятия объекта к бухгалтерскому учету, год изготовления или постройки, время ввода в эксплуатацию, срок полезного использования, первоначальная стоимость и сумма начисленной амортизации, проведенные переоценки, ремонты, причины выбытия с их обоснованием, состояние основных частей, деталей, узлов, конструктивных элементов) (п. 78 Методических указаний). За основу для разработки актов можно принять унифицированную форму акта на списание основного средства (N ОС-4), которая утверждена постановлением Госкомстата РФ от 21.01.2003 N 7.

Акт о списании объекта ОС с отражением финансового результата от ликвидации может быть полностью составлен только после завершения ликвидации объекта ОС (письмо Минфина России от 21.10.2008 N 03-03-06/1/592).

Остаточная стоимость и иные расходы, связанные со списанием ликвидируемого объекта основных средств (расходы по транспортировке, демонтажу, погрузке, упаковке и т.п.), отражаются в составе прочих расходов организации (п. 13 ПБУ 10/99 «Расходы организации», рекомендации аудиторам, данные в приложении к письму Минфина России от 29.01.2014 N 07-04-18/01).

В данной ситуации объекты полностью самортизированы и, соответственно, остаточная стоимость отсутствует, поэтому в составе прочих расходов учитываются расходы, связанные с ликвидацией объектов (при наличии), которые отражаются по дебету счета 91, субсчет «Прочие расходы».

В учете проводятся следующие записи:

Дебет 01, субсчет «Выбытие основных средств» Кредит 01, субсчет «Основные средства в эксплуатации»

— списана первоначальная стоимость объекта, подлежащего ликвидации;

Дебет 02 Кредит 01, субсчет «Выбытие основных средств»

— списана амортизация, накопленная к моменту ликвидации;

Дебет 91, субсчет «Прочие расходы» Кредит 60 (76), 69, 70.

— учтены расходы, связанные с ликвидацией объекта ОС (при наличии).

Детали, узлы и агрегаты выбывающего объекта ОС, пригодные для ремонта других объектов основных средств, а также другие материалы приходуются по текущей рыночной стоимости на дату списания объектов ОС (п. 9 ПБУ 5/01, п. 79 Методических указаний) и являются прочим доходом организации (п. 5 и п. 8 ПБУ 9/99 «Доходы организации»).

В учете проводятся следующие записи:

Дебет 10 Кредит 91, субсчет «Прочие доходы»

— оприходованы материалы, полученные в результате ликвидации ОС.

Смотрите также Энциклопедию решений. Учет материалов, полученных в результате ликвидации основных средств.

В данной ситуации предполагается ликвидировать в том числе морально устаревшую компьютерную технику. Заметим, что компьютерная техника содержит в своем составе драгметаллы (письмо Федеральной службы по надзору в сфере природопользования от 26.05.2010 N ВК-03-03-32/3466 «Об утилизации оргтехники»).

Согласно ст. 1 Закона N 41-ФЗ к драгоценным металлам отнесены: золото, серебро, платина и металлы платиновой группы (палладий, иридий, родий, рутений и осмий). Драгоценные металлы могут находиться в любом состоянии, виде, в том числе в отходах производства и потребления.

Ломом и отходами драгоценных металлов являются изделия (продукция), используемые для извлечения драгоценных металлов и утратившие свои потребительские и (или) функциональные свойства, брак, возникший в процессе производства изделий (продукции), содержащих драгоценный металл, а также остатки сырья, материалов, полуфабрикатов, других изделий (продукции), используемые для извлечения драгоценных металлов и образовавшиеся в процессе производства.

В силу п. 1.1 ст. 20 Закона N 41-ФЗ лом и отходы драгоценных металлов подлежат сбору во всех организациях, в которых они образуются. Собранные лом и отходы подлежат обязательному учету.

Из анализа положений ст. 1, п. 1.1 ст. 20 Закона N 41-ФЗ следует, что если организация не занимается производством драгметаллов, не имеет возможности производить обработку (переработку) лома и отходов драгоценных металлов, то она обязана собранный лом и отходы драгоценных металлов направить в аффинажные организации для аффинажа драгоценных металлов или в другие организации для обработки (переработки) в целях последующего аффинажа драгоценных металлов аффинажными организациями либо реализовать аффинажным организациям для последующего аффинажа драгоценных металлов или другим организациям для обработки (переработки) и последующих направления или реализации в аффинажные организации для аффинажа драгоценных металлов.

Следовательно, просто списать компьютерную технику, содержащую драгоценные металлы, и отправить ее на полигон для хранения твердых бытовых отходов без извлечения драгметаллов нельзя.

При этом аффинаж драгоценных металлов могут осуществлять только организации, поименованные в Перечне, утвержденном постановлением Правительства РФ от 17.08.1998 N 972 (п. 4 ст. 4 Закона N 41-ФЗ).

Следовательно, в данной ситуации организация может либо заключить договор со специализированными организациями на выполнение работ по обработке лома и отходов в виде компьютерной техники или ее запасных частей, содержащих драгметаллы, с последующим аффинажем драгоценных металлов и последующим оприходованием этих металлов к себе на учет (п. 3 ст. 20 Закона N 41-ФЗ), либо продать указанным специализированным организациям компьютерную технику или ее отдельные запасные части, содержащие драгоценные металлы (смотрите подробнее в Вопросе: Организация (юридическое лицо) имеет на балансе устаревшую оргтехнику (компьютеры, мониторы, системные блоки, принтеры), по некоторым объектам срок амортизации истек, по некоторым еще не истек (гарантийный срок истек). Каков порядок документального оформления списания оргтехники, в частности в связи с наличием драгоценных металлов? Требуется ли обязательная специальная утилизация и переработка компьютерной техники (оргтехники)? Если да, то какая ответственность предусмотрена за невыполнение? Кто из государственных органов это будет проверять? Каким образом утилизировать эту компьютерную технику? (ответ службы Правового консалтинга ГАРАНТ, март 2017 г.)).

С учетом степени негативного воздействия на окружающую среду компьютеры (системный блок, монитор), утратившие потребительские свойства, относятся к IV классу опасности (малоопасные отходы) (пп. 5.5.11 Положения. утвержденного постановлением Правительства РФ от 30.07.2004 N 400, блок 4 Федерального классификационного каталога отходов, утвержденного приказом Федеральной службы по надзору в сфере природопользования от 22.05.2017 N 242, ст. 1, ст. 4.1 Закона N 89-ФЗ).

Обезвреживание и размещение отходов I-IV классов опасности может осуществляться только организациями, имеющими лицензию на осуществление этой деятельности (п. 30 ч. 1 ст. 12 Закона о лицензировании).

Следовательно, если в организации нет документально подтвержденной информации об отсутствии в списываемой технике вредных веществ и отнесении отходов от этой техники к V классу опасности (ст. 4.1, п. 1 ст. 9 Закона N 89-ФЗ), то необходимо привлечь специализированную организацию для утилизации такой техники.

Заметим, что, как правило, организации, осуществляющие заготовку и переработку лома и отходов черных и цветных металлов, имеют лицензии и на работу с ломом и отходами, а также на работу с опасными отходами.

Таким образом, если организация не имеет лицензии на работу с вредными отходами, а также лицензии на обработку и переработку лома и отходов черных и цветных металлов, то для утилизации компьютерной техники организации необходимо привлечь специализированную организацию, имеющую такие лицензии, или аффинажную организацию из установленного Правительством РФ перечня. Организация может также продать списанную компьютерную технику или ее запасные части указанным специализированным организациям.

Соответственно, созданная в организации комиссия должна в том числе определить, будет ли списываемая компьютерная техника разбираться (частично разбираться), будут ли использоваться ее отдельные узлы, например для ремонта другой оргтехники организации или для продажи специализированным организациям, или же она полностью в неразобранном виде подлежит продаже или утилизации.

Отметим, что если комиссия примет решение реализовать специализированным компаниям компьютерную технику, учтенную в составе ОС, в неразобранном виде, то с порядком отражения таких операций в бухгалтерском учете подробно можно ознакомиться в Энциклопедии решений. Бухгалтерский учет доходов от продажи основных средств.

К сведению:

За нарушение установленных правил извлечения, производства, использования, обращения (торговли, перевозки, пересылки, залоговых операций, сделок, совершаемых банками с физическими и юридическими лицами), получения, учета и хранения драгоценных металлов, драгоценных камней или изделий, их содержащих, а равно правил сбора и сдачи в государственный фонд лома и отходов таких металлов, камней или изделий организация может быть привлечена к ответственности по ст. 19.14 КоАП РФ.

За несоблюдение экологических и санитарно-эпидемиологических требований при сборе, накоплении, использовании, обезвреживании, транспортировании, размещении и ином обращении с отходами производства и потребления, веществами, разрушающими озоновый слой, или иными опасными веществами предусмотрена ответственность по ст. 8.2 КоАП РФ (постановление Четырнадцатого ААС от 21.04.2014 N 14АП-94/14).

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Бухгалтерский учет выбытия основных средств;

— Энциклопедия решений. Учет при ликвидации основного средства;

— Энциклопедия решений. Расходы при ликвидации основных средств, при списании НМА (в целях налогообложения прибыли);

— Энциклопедия решений. Учет реализации основных средств за плату.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Башкирова Ираида

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Переход на ФСБУ 6/2020 в «1С:Бухгалтерии 8»

Начиная с бухгалтерской (финансовой) отчетности за 2022 год организации должны применять Федеральные стандарты бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», утвержденные приказом Минфина России от 17.09.2020 № 204н. По желанию компания может применять новые стандарты досрочно. Эксперты 1С рассказывают, как в «1С:Бухгалтерии 8» редакции 3.0 перейти на применение ФСБУ 6/2020 в упрощенном порядке.

Особенности нового стандарта учета основных средств

Приказом Минфина России от 17.09.2020 № 204н утверждены Федеральные стандарты бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Новые стандарты обязательны к применению начиная с бухгалтерской (финансовой) отчетности за 2022 год. Организация вправе принять решение о применении ФСБУ 6/2020 и ФСБУ 26/2020 ранее указанного срока.

ФСБУ 6/2020 заменяет Положение по бухгалтерскому учету (ПБУ 6/01) «Учет основных средств» (утв. приказом Минфина России от 30.03.2001 № 26н). Положения ФСБУ 6/2020 и ФСБУ 26/2020 в большей степени соответствуют МСФО (IAS) 16 «Основные средства» (введен в действие на территории Российской Федерации приказом Минфина России от 28.12.2015 № 217н).

Основные новации утвержденного ФСБУ 6/2020 и отличия от ПБУ 6/01 подробно изложены в информационном сообщении Минфина России от 03.11.2020 № ИС-учет-29.

Помимо ПБУ 6/01, с 01.01.2022 упраздняются методические указания по бухгалтерскому учету основных средств (ОС), утвержденные приказом Минфина России от 13.10.2003 № 91н.

ФСБУ 6/2020 «Основные средства» распространяется на все организации (за исключением организаций бюджетной сферы). Организации, которые имеют право вести упрощенный бухгалтерский учет и составлять упрощенную бухгалтерскую отчетность (например, субъекты малого предпринимательства, не подпадающие под обязательный аудит), могут не применять ряд положений нового стандарта (п.п. 2, 3 ФСБУ 6/2020).

Понятие и критерии ОС

Согласно пункту 4 ФСБУ 6/2020, объектом основных средств считается актив, характеризующийся одновременно четырьмя признаками:

Организация может принять решение не применять ФСБУ 6/2020 в отношении активов, отвечающих всем признакам ОС, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах. Затраты на приобретение, создание малоценных объектов признаются расходами периода, в котором они понесены. При этом организация должна обеспечить надлежащий контроль наличия и движения таких активов (п. 5 ФСБУ 6/2020).

Об учете малоценных объектов в «1С:Бухгалтерии 8» см. в статье Учет малоценных объектов в «1С:Бухгалтерии 8».

Оценка ОС

При признании в бухгалтерском учете объект ОС оценивается по первоначальной стоимости. Первоначальной стоимостью объекта ОС считается общая сумма связанных с этим объектом капитальных вложений, осуществленных до признания объекта ОС в бухгалтерском учете (п. 12 ФСБУ 6/2020). После признания объект ОС можно оценивать (п.п. 13-15 ФСБУ 6/2020):

по первоначальной стоимости, когда стоимость ОС и сумма накопленной амортизации не подлежат изменению, за исключением случаев, установленных ФСБУ 6/2020. Например, первоначальная стоимость объекта ОС увеличивается на сумму капитальных вложений, связанных с улучшением и (или) восстановлением этого объекта (п. 24 ФСБУ 6/2020);

по переоцененной стоимости, когда стоимость ОС регулярно переоценивается таким образом, чтобы она была равна или не отличалась существенно от их справедливой стоимости. Справедливую стоимость необходимо определять по правилам МСФО (IFRS) 13 «Оценка справедливой стоимости» (введен в действие на территории РФ приказом Минфина России от 28.12.2015 № 217н).

Выбранный способ последующей оценки должен применяться ко всей группе основных средств.

В «1С:Бухгалтерии 8» поддерживается способ оценки ОС после признания по первоначальной стоимости.

Балансовая стоимость объекта основных средств представляет собой его первоначальную стоимость, уменьшенную на суммы накопленной амортизации и обесценения (п. 25 ФСБУ 6/2020). Таким образом, ФСБУ 6/2020 вводит обязательную проверку основных средств на обесценение, которую следует выполнять по правилам МСФО (IAS) 36 «Обесценение активов» (введен в действие на территории РФ приказом Минфина России от 28.12.2015 № 217н). Под обесценением понимается состояние актива, при котором его балансовая стоимость превышает сумму, которая может быть получена при использовании актива или в результате его продажи.

Организация с упрощенным учетом может отказаться от проверки основных средств на обесценение. В этом случае балансовая стоимость ОС на отчетную дату представляет собой их первоначальную стоимость, уменьшенную на суммы накопленной амортизации.

Изменения в порядке начисления амортизации

ФСБУ 6/2020 устанавливает новые правила начисления амортизации: амортизация по ОС начисляется независимо от результатов деятельности организации в отчетном периоде и приостанавливается, только если ликвидационная стоимость объекта становится равной или превышает его балансовую стоимость (п.п. 29-30 ФСБУ 6/2020). Ликвидационной стоимостью ОС считается величина, которую компания получила бы в случае выбытия объекта по окончании срока полезного использования (СПИ), включая стоимость остающихся материальных ценностей, и за вычетом предполагаемых затрат на выбытие.

Ликвидационная стоимость объекта ОС считается равной нулю, если (п. 31 ФСБУ 6/2020):

не ожидаются поступления от выбытия объекта ОС в конце срока полезного использования, в том числе от продажи материальных ценностей, остающихся от его выбытия;

ожидаемая к поступлению сумма от выбытия ОС не является существенной;

ожидаемая к поступлению сумма от выбытия ОС не может быть определена.

Сумма амортизации объекта ОС за отчетный период определяется таким образом, чтобы к концу срока амортизации балансовая стоимость этого объекта стала равной его ликвидационной стоимости (п. 32 ФСБУ 6/2020).

Начисление амортизации (п. 33 ФСБУ 6/2020):

начинается с момента признания объекта ОС в бухгалтерском учете или (по решению организации) с первого числа месяца, следующего за месяцем признания объекта ОС в бухгалтерском учете;

прекращается с момента списания объекта ОС с бухгалтерского учета или (по решению организации) с первого числа месяца, следующего за месяцем списания объекта ОС с бухгалтерского учета.

В «1С:Бухгалтерии 8» начисление амортизации выполняется, как и при учете по ПБУ 6/01: начинается с первого числа месяца, следующего за месяцем принятия ОС к учету, и прекращается с первого числа месяца, следующего за месяцем списания объекта ОС.

ФСБУ 6/2020 предусматривает следующие способы начисления амортизации (п.п. 34-36 ФСБУ 6/2020 «Основные средства»):

способ уменьшаемого остатка;

При применении линейного способа стоимость объекта ОС погашается равномерно в течение всего срока полезного использования. Теперь по новому ФСБУ 6/2020 при линейном способе сумма амортизации за отчетный период определяется как отношение разности между балансовой и ликвидационной стоимостью объекта ОС к величине оставшегося срока полезного использования данного объекта.

При применении способа уменьшаемого остатка организация самостоятельно определяет формулу расчета суммы амортизации за отчетный период. Используемая формула должна обеспечивать систематическое уменьшение этой суммы по мере истечения срока полезного использования этого объекта.

Обратите внимание, что новое определение способа уменьшаемого остатка расширено, и оно не равнозначно прежнему определению, приведенному в ПБУ 6/01. Теперь под это определение подпадают:

прежний способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет срока полезного использования. Данный способ также обеспечивает систематическое уменьшение суммы амортизации объекта ОС по мере истечения его срока полезного использования;

множество других способов.

При применении способа амортизации пропорционально количеству продукции (объему работ в натуральном выражении) не допускается определять сумму амортизации на основе выручки от продажи продукции (работ, услуг), производимой с использованием данного основного средства.

В «1С:Бухгалтерии 8» при применении ФСБУ 6/2020 можно использовать имеющиеся способы амортизации:

Способ уменьшаемого остатка;

По сумме чисел лет срока полезного использования;

Пропорционально объему продукции (работ).

При признании объекта ОС в бухгалтерском учете определяются элементы амортизации:

срок полезного использования;

способ начисления амортизации.

Элементы амортизации объекта ОС необходимо проверять на соответствие условиям использования этого объекта в конце каждого отчетного года, а также при наступлении обстоятельств, которые могут привести к изменению элементов амортизации. По результатам проверки при необходимости принимается решение об изменении соответствующих элементов амортизации (п. 37 ФСБУ 6/2020).

Начало применения 6/2020

В связи с началом применения ФСБУ 6/2020 последствия изменения учетной политики отражаются по выбору организации:

в упрощенном порядке. Для этого на конец года, предшествующего году, с которого применяется стандарт, достаточно единовременно скорректировать балансовую стоимость основных средств с отнесением разницы на нераспределенную прибыль (п.п. 49, 50 ФСБУ 6/2020). Именно такой способ перехода на ФСБУ 6/2020 поддерживается в «1С:Бухгалтерии 8» редакции 3.0.

Организация с упрощенным учетом может начать применять ФСБУ 6/2020 перспективно (п. 51 ФСБУ 6/2020), то есть:

только в отношении фактов хозяйственной жизни, имевших место после начала применения стандарта;

без корректировки сформированных ранее данных бухгалтерского учета;

без пересчета сравнительных показателей отчетности прошлых лет.

Избранный организацией способ раскрывается в первой бухгалтерской отчетности, составленной с применением ФСБУ 6/2020 (п. 52 ФСБУ 6/2020).

Для тех объектов, которые, согласно ФСБУ 6/2020, должны признаваться объектами основных средств, но прежде учитывались в составе других активов, применяется упрощенный порядок перехода.

Балансовую стоимость объектов, которые ранее учитывались в составе ОС, но в соответствии с ФСБУ 6/2020 таковыми не являются, следует единовременно списать на нераспределенную прибыль (п. 49 ФСБУ 6/2020).

Поскольку порядок учета основных средств в бухгалтерском и налоговом учете по-прежнему различается, это может привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н). О вариантах применения ПБУ 18/02 в «1С:Бухгалтерии 8» см. статью Варианты применения ПБУ 18/02 в «1С:Бухгалтерии 8» с 2020 года.

О новых правилах бухгалтерского учета основных средств в соответствии с ФСБУ 6/2020 также см. статьи профессора М.Л. Пятова (СПбГУ): Изменения в правилах бухгалтерского учета основных средств (часть 1) и Изменения в правилах бухгалтерского учета основных средств, часть 2.

Поддержка положений ФСБУ 6/2020 в «1С:Бухгалтерии 8»

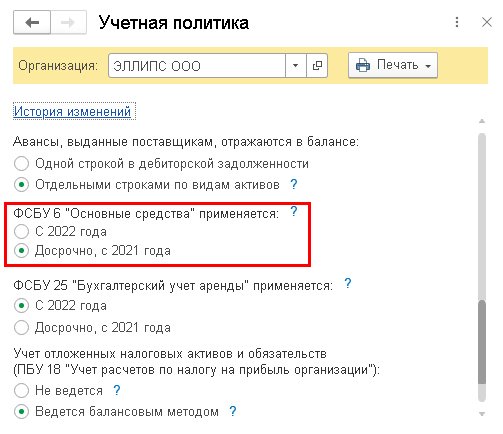

В «1С:Бухгалтерии 8» начиная с версии 3.0.96 поддерживаются следующие положения ФСБУ 6/2020:

возможность досрочного применения нового стандарта;

новый порядок расчета амортизации;

возможность изменения элементов амортизации ОС;

пересчет балансовой стоимости ОС при упрощенном переходе на ФСБУ 6/2020.

Рис. 1. Фрагмент настроек учетной политики

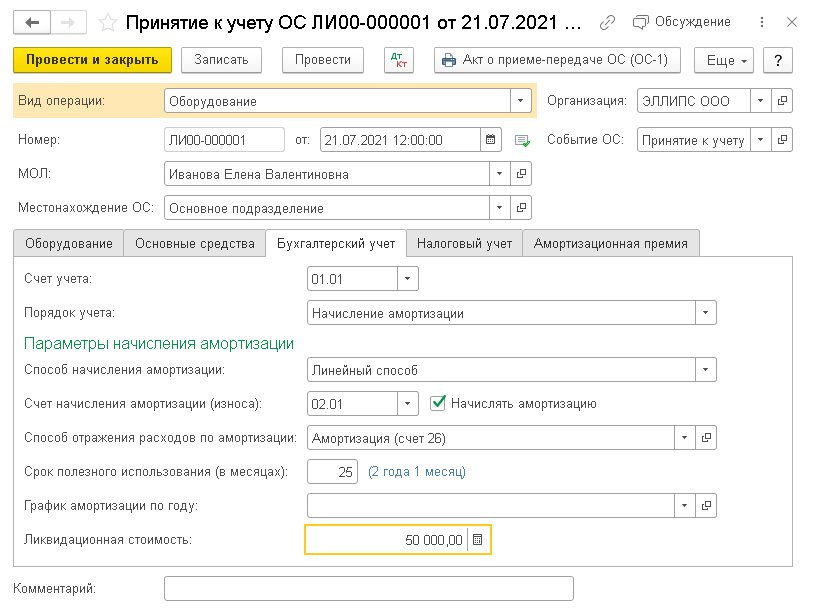

Если учет ОС ведется по правилам ФСБУ 6/2020, в документе Принятие к учету ОС на закладке Бухгалтерский учет появляется возможность указывать ликвидационную стоимость. Амортизация будет рассчитываться исходя из балансовой стоимости, ликвидационной стоимости и оставшегося срока полезного использования (или объема продукции (работ)).

Также появляется возможность изменять элементы амортизации ОС: срок полезного использования, ликвидационную стоимость и способ начисления амортизации. Для этого служит документ Изменение элементов амортизации ОС, который доступен в разделе ОС и НМА по гиперссылке Параметры амортизации ОС (кнопка Создать). В прошлых версиях программы этот документ назывался Изменение параметров амортизации ОС. Теперь изменилось не только наименование документа, но и его свойства, в том случае, когда документ используется для отражения изменений в бухгалтерском учете. При отражении изменений в налоговом учете свойства документа не поменялись. Чтобы отразить изменения в налоговом учете или одновременно в бухгалтерском и налоговом учете, переключатель Отразить в следует установить в соответствующее положение. По умолчанию переключатель Отразить в установлен в положение В бухгалтерском учете. Порядок использования документа Изменение параметров амортизации ОС подробно рассмотрен ниже в описании Примера 2.

Согласно требованиям ФСБУ 6/2020, элементы амортизации ОС следует проверять на их соответствие условиям использования ОС в конце каждого года и при необходимости изменять. Рекомендуется выполнить такую проверку и перед переходом на ФСБУ 6/2020.

Регламентная операция Переход на ФСБУ 6 выполняется в декабре года, предшествующего году перехода на ФСБУ 6/2020. Указанная операция автоматически корректирует накопленную амортизацию с отнесением разницы на нераспределенную прибыль. Пересчет выполняется только по тем основным средствам, амортизация по которым начисляется линейным способом.

Рассмотрим на примерах порядок отражения указанных изменений в «1С:Бухгалтерии 8» редакции 3.0.

Перспективный способ перехода на ФСБУ 6/2020

Организация с упрощенным учетом при переходе на ФСБУ 6/2020 может не пересчитывать балансовую стоимость для «старых» объектов ОС, при этом дальнейший учет всех основных средств необходимо вести по правилам нового стандарта.

Пример 1

Напомним, что по прежним правилам при линейном способе годовая сумма амортизационных отчислений в бухгалтерском учете рассчитывалась исходя из первоначальной стоимости ОС и нормы амортизации. Норма амортизации определяется как величина, обратная сроку полезного использования объекта ОС, выраженная в процентах. Ежемесячные амортизационные отчисления составляют 1/12 годовой суммы (п. 19 ПБУ 6/01).

Таким образом, до 2021 года сумма ежемесячной амортизации станка в бухгалтерском учете составляла 4 800 руб. (240 000 руб. / 50 мес.).

В данном случае сумма амортизации станка остается прежней, хотя ее расчет выполняется уже по другому алгоритму.

По условиям Примера 1 в июле 2021 года организация принимает к учету основное средство с ненулевой ликвидационной стоимостью.

В документе Поступление ОС, который предназначен для одновременного отражения поступления и принятия к учету основных средств, наряду с другими ограничениями нет возможности указать ликвидационную стоимость. Но ее можно указать в документе Изменение элементов амортизации ОС.

Воспользуемся классическим сценарием работы с основными средствами: сначала сформируем документ Поступление (акт, накладная, УПД) с видом операции Оборудование, а затем документ Принятие к учету ОС.

При проведении документа поступления с видом операции Оборудование формируются бухгалтерские проводки:

Дебет 08.04.1 Кредит 60.01

— на сумму затрат на приобретение сервера (200 000 руб.);

Дебет 19.01 Кредит 60.01

— на сумму входящего НДС, предъявленного поставщиком при приобретении сервера (40 000 руб.).

Здесь и далее для целей налогового учета одновременно заполняются специальные поля регистра бухгалтерии (для тех счетов, где поддерживается налоговый учет).

В документе Принятие к учету ОС на закладке Бухгалтерский учет теперь можно указать ликвидационную стоимость (рис. 2).

Рис. 2. Указание ликвидационной стоимости при принятии к учету ОС

При проведении документа формируется бухгалтерская проводка:

Дебет 01.01 Кредит 08.04.1

— на стоимость основного средства (200 000 руб.).

Введенная ликвидационная стоимость сохраняется в регистре Параметры амортизации ОС (бухгалтерский учет). С августа 2021 года сервер начинает амортизироваться в бухгалтерском и налоговом учете. При проведении регламентной операции Амортизация и износ основных средств, входящей в обработку Закрытие месяца, формируются проводки по начислению амортизации основных средств:

Дебет 26 Кредит 02.01

Дебет 20.01 Кредит 02.01

— на сумму амортизации фрезерно-гравировального станка, которая в бухгалтерском и налоговом учете составляет 4 800 руб.

Детальный расчет амортизации в бухгалтерском учете приведен в Справке-расчете амортизации (рис. 3).

Рис. 3. Справка-расчет амортизации по правилам ФСБУ 6/2020

Проанализируем расчет амортизации сервера в августе 2021 года:

В конце 2021 года для всех основных средств следует выполнить проверку элементов амортизации на их соответствие условиям использования основных средств и при необходимости изменить с помощью документа Изменение элементов амортизации ОС.

Упрощенный переход на ФСБУ 6/2020

Теперь рассмотрим, как в «1С:Бухгалтерии 8» редакции 3.0 выполняется автоматический пересчет балансовой стоимости при упрощенном переходе на ФСБУ 6/2020.

Пример 2

Предположим, перед переходом на ФСБУ 6/2020 организация приняла решение изменить элементы амортизации для ряда основных средств.

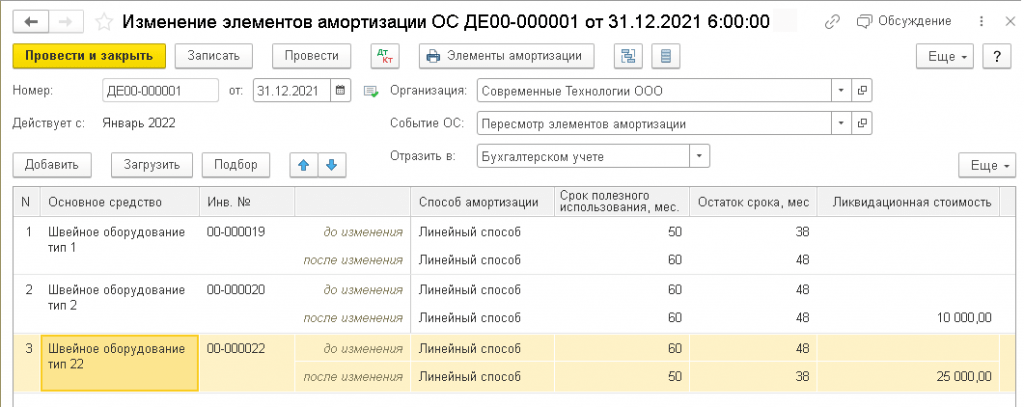

Для этого потребуется создать документ Изменение элементов амортизации ОС, датированный 31.12.2021. Программа «понимает», что введен документ, датированный концом года, предшествующего 2022 году, то есть году, с которого будет применяться новый стандарт. Поэтому табличная часть документа видоизменяется. Теперь для целей бухгалтерского учета можно изменить:

способ начисления амортизации. Обратите внимание, что переход с линейного способа на способ начисления амортизации пропорционально объему продукции (работ) не поддерживается;

оставшийся срок полезного использования или объем работ. При этом общий срок полезного использования пересчитывается автоматически;

По кнопке Подбор можно перейти в форму подбора основных средств, для которых следует изменить элементы амортизации. Подбирать основные средства можно по наименованию, по способу амортизации (в бухгалтерском учете), а также по остатку срока полезного использования (в бухгалтерском учете). По кнопке Перенести в документ подобранные основные средства переносятся в табличную часть документа Изменение элементов амортизации ОС.

Прежние элементы амортизации автоматически отражаются в строке до изменения. Измененные элементы амортизации следует ввести в строку после изменения (рис. 4).

Рис. 4. Пересмотр элементов амортизации

После внесения изменений оставшийся срок полезного использования сокращен до 38 месяцев, соответственно, общий срок теперь равен 50 месяцев. Ликвидационная стоимость определена в сумме 25 000 руб. Способ амортизации не меняется.

По кнопке Элементы амортизации доступна одноименная печатная форма документа. Полагаем, что данную форму можно использовать в качестве первичного документа при пересмотре элементов амортизации, поскольку в ней содержатся все обязательные реквизиты в соответствии с Федеральным законом от 06.12.2011 № 402-ФЗ. Кроме того, ФСБУ 6/2020 не содержит требований составлять отдельный документ на каждое ОС.

При проведении документа Изменение элементов амортизации ОС бухгалтерские проводки не формируются, но вводятся записи в регистры сведений подсистемы учета ОС, в том числе в регистр Параметры амортизации ОС (бухгалтерский учет).

Внесенные изменения будут применяться:

при выполнении регламентной операции Переход на ФСБУ 6, которая появляется в форме обработки Закрытие месяца за декабрь 2021 года;

при начислении амортизации начиная с месяца, следующего за месяцем проведения документа, то есть с января 2022 года.

Упрощенный порядок перехода на ФСБУ 6/2020 заключается в единовременной корректировке балансовой стоимости ОС на начало отчетного периода с отнесением разницы на нераспределенную прибыль. При этом балансовой стоимостью ОС считается их первоначальная стоимость (с учетом переоценок), признанная до начала применения ФСБУ 6/2020 за вычетом накопленной амортизации. А накопленная амортизация рассчитывается по правилам ФСБУ 6/2020 исходя из указанной первоначальной стоимости, ликвидационной стоимости и соотношения истекшего и оставшегося срока полезного использования.

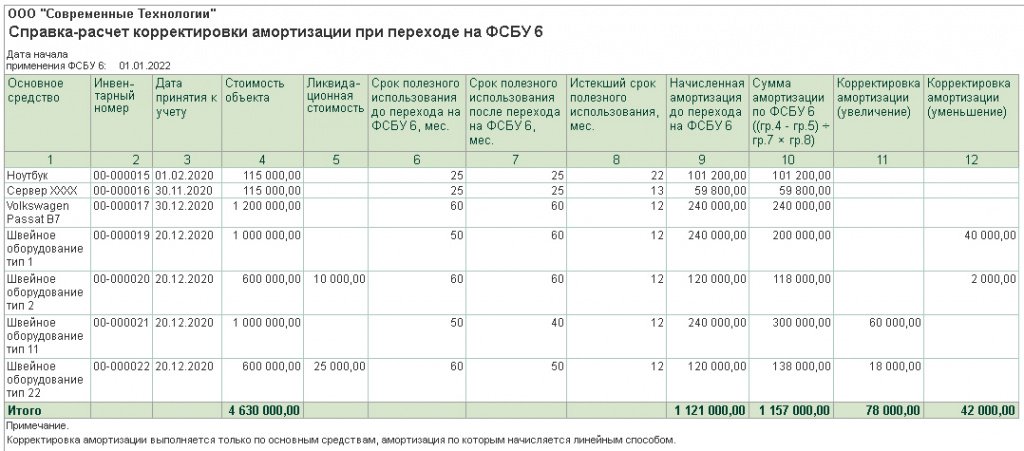

Детальный расчет сумм корректировок приведен в Справке-расчете корректировки амортизации при переходе на ФСБУ 6 (рис. 5).

Рис. 5. Справка-расчет корректировки амортизации при переходе на ФСБУ 6/2020

Проанализируем расчет корректировки балансовой стоимости для основного средства с инвентарным номером «22»:

Аналогичным образом рассчитываются корректировки амортизации для других ОС, по которым менялись элементы амортизации перед переходом на ФСБУ 6/2020.

При проведении регламентной операции Переход на ФСБУ 6 формируются бухгалтерские проводки:

Дебет 84.01 Кредит 02.01

— на сумму корректировки амортизации в сторону увеличения. Для ОС с инвентарным номером «22» эта сумма составляет 18 000 руб.;

Дебет 02.01 Кредит 84.01

— на сумму корректировки амортизации в сторону уменьшения.

Начиная с января 2022 года амортизация ОС уже считается по правилам ФСБУ 6/2020 исходя из пересмотренных элементов амортизации.

Списание малоценных основных средств

Согласно пункту 5 ФСБУ 6/2020, стоимость основных средств, признанных организацией несущественными в целях бухгалтерского учета, может быть единовременно списана в расходы.

Таким образом, несущественные ОС могут не отражаться в балансе, и тогда по ним не нужно будет начислять амортизацию, ежегодно проверять на обесценение и пересматривать элементы амортизации. При этом организация должна обеспечить надлежащий контроль наличия и движения таких активов.

До перехода на ФСБУ 6/2020 объекты с несущественной стоимостью могли учитываться в составе ОС. В соответствии с пунктом 49 ФСБУ 6/2020 балансовую стоимость объектов, которые ранее учитывались в составе ОС, но в соответствии с ФСБУ 6/2020 таковыми не являются, следует единовременно списать на нераспределенную прибыль.

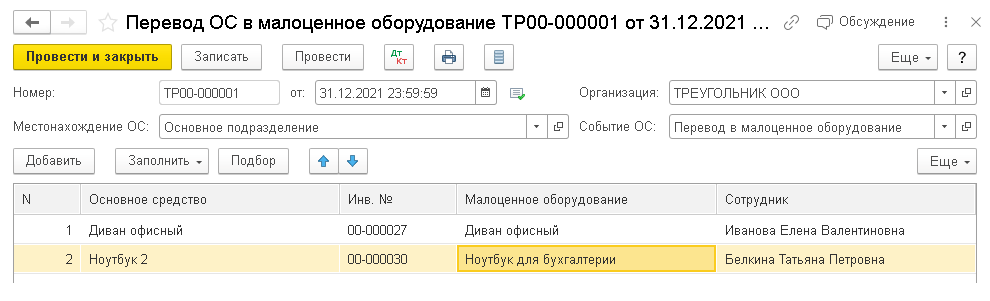

Начиная с версии 3.0.98 в «1С:Бухгалтерии 8» автоматизировано списание стоимости несущественных основных средств при переходе на ФСБУ 6/2020. Для этой цели в разделе ОС и НМА появился новый документ Перевод ОС в малоценное оборудование. При проведении этого документа несущественные ОС не просто списываются, а переводятся в категорию малоценного оборудования, поэтому сохраняется возможность контроля их наличия. Документ имеет ограничения: перевод в малоценное оборудование доступен только для тех основных средств, которые не являются амортизируемым имуществом в налоговом учете, то есть первоначальная стоимость которых в соответствии со статьей 257 НК РФ не превышает 100 000 руб. Перевод ОС в малоценное оборудование может выполняться и после перехода на ФСБУ 6/2020, например, при пересмотре стоимостного лимита, применяемого организацией в бухучете для признания ОС несущественными.

Пример 3

Для списания стоимости несущественных ОС на нераспределенную прибыль следует создать документ Перевод ОС в малоценное оборудование, датированный 31.12.2021. В шапке документа необходимо указать местонахождение списываемых ОС.

Таким образом, документ Перевод ОС в малоценное оборудование следует создавать отдельно для каждого подразделения, где числятся несущественные ОС.

По кнопке Подбор можно перейти в форму подбора основных средств, которые планируется перевести в малоценное оборудование. Подбор ОС выполняется для указанного местонахождения. В форме подбора выводится наименование и первоначальная стоимость ОС. Объекты с первоначальной стоимостью, не превышающей установленный организацией лимит, следует выбрать, кликнув по ним мышью. По кнопке Перенести в документ подобранные основные средства переносятся в табличную часть документа Перевод ОС в малоценное оборудование (рис. 6).

Рис. 6. Перевод ОС в малоценное оборудование

Сведения о сотруднике, ответственном за хранение малоценного объекта, автоматически заполняются сведениями о материально ответственном лице (МОЛ), указанном ранее в документах Принятие к учету ОС или Поступление ОС.

Карточку номенклатуры и сведения о сотруднике можно поменять вручную.

При проведении документа Перевод ОС в малоценное оборудование по каждому списываемому несущественному объекту формируются бухгалтерские проводки:

Дебет 26 (20.01, 44) Кредит 02.01

— на сумму амортизации ОС за последний месяц;

Дебет 02.01 Кредит 01.09

— на сумму накопленной амортизации ОС;

Дебет 01.09 Кредит 01.01

— на первоначальную стоимость ОС;

Дебет 84.01 Кредит 01.09

— на остаточную стоимость ОС;

— на первоначальную стоимость ОС.

Таким образом, несущественные ОС списываются, при этом в качестве малоценного оборудования учитываются за балансом в оценке, соответствующей первоначальной стоимости ОС. Малоценное оборудование закреплено за сотрудником, указанным в документе Перевод ОС в малоценное оборудование.

По кнопке Печать доступна печатная форма Перевод ОС в малоценное оборудование, где для каждого списываемого несущественного ОС выводится:

его наименование и инвентарный номер;

соответствующее ему малоценное оборудование и сотрудник, за которым оно закреплено;

стоимость малоценного оборудования в оценке, соответствующей первоначальной стоимости ОС.

В какой момент следует проводить документ Перевод ОС в малоценное оборудование?

Порядок списания малоценных ОС и порядок корректировки амортизации при переходе на ФСБУ 6/2020 установлен одним и тем же пунктом 49 указанного стандарта.

отменить регламентную операцию Амортизация и износ основных средств, поскольку амортизация несущественных ОС будет начислена в момент их списания;

провести документ Перевод ОС в малоценное оборудование для списания малоценных ОС на счет 84 «Нераспределенная прибыль (непокрытый убыток)»;

заново выполнить закрытие месяца, начиная с операции Амортизация и износ основных средств, в том числе выполнить операцию Переход на ФСБУ 6 для корректировки амортизации с отнесением разницы на 84 счет.

Указанная последовательность действий может быть упрощена в следующих версиях программы.