Что такое абандон в правилах каско

53. Положения об абандоне

По своей сути указанное положение носит частно-правовой характер, что позволяет поставить вопрос о его переносе в ГК РФ.

Изучение опыта Германии, Франции, Великобритании и США показывает, что в этих странах институт абандона применяется в основном в сфере морского (транспортного) страхования. В России институт абандона также первоначально был предусмотрен лишь для морского страхования (статья 278 Кодекса торгового мореплавания Российской Федерации). Однако Федеральным законом от 10.12.2003 N 172-ФЗ в Закон об организации страхового дела было введено положение об абандоне, которое применяется ко всем видам страхования имущества.

С учетом этих соображений предлагается сохранить в российском законодательстве институт абандона.

Анализ судебной практики показывает, что одной из проблем применения положений об абандоне в настоящее время является отсутствие указания на срок подачи страхователем (выгодоприобретателем) заявления об абандоне. Для морского страхования установлен шестимесячный срок для заявления об абандоне (статья 279 Кодекса торгового мореплавания Российской Федерации). По истечении этого срока право на абандон утрачивается.

В отличие от указанной выше статьи, регулирующей абандон в рамках страхования морских судов и грузов, положения пункта 5 статьи 10 Закона об организации страхового дела об абандоне применяются к различным видам страхования имущества. Обстоятельства страховых случаев, по поводу которых может быть заявлен абандон, могут существенно отличаться в зависимости от того, какое имущество застраховано. Это, в свою очередь, предопределяет невозможность установления единого срока для заявления об абандоне, применимого ко всем разновидностям страхования имущества.

Серьезные сложности на практике возникают с определением момента перехода права собственности от страхователя (выгодоприобретателя) к страховщику после заявления об абандоне. Правила статьи 223 ГК РФ о моменте перехода права собственности не отражают особенностей перехода этого права при абандоне. Во-первых, абандон является не договором, а односторонней сделкой, влекущей переход права собственности. Во-вторых, предусмотренный в статье 223 ГК РФ порядок перехода права собственности на движимое и недвижимое имущество практически неприменим на практике в рамках процедуры абандона. Согласно пункту 1 статьи 223 ГК РФ право собственности у приобретателя движимой вещи возникает с момента передачи, если иное не предусмотрено законом или договором. Хотя участники страховых отношений не лишены возможности заключить соглашение об абандоне, наличие такого соглашения не является обязательным. Для перехода права собственности достаточно заявления страхователя (выгодоприобретателя). Поскольку абандон является односторонней сделкой, его правовой эффект достигается независимо от согласия страховщика; условием действительности заявления об абандоне является доведение волеизъявления страхователя (выгодоприобретателя) до сведения страховщика. При этом на практике страхователи (выгодоприобретатели) сталкиваются с трудностями при передаче вещи страховщику в случаях, когда страховщик не выражает желания принять вещь. Поскольку пункт 1 статьи 223 ГК РФ прямо указывает на возможность существования специальной нормы закона о переходе права собственности в тех или иных ситуациях, предлагается указать в проектируемой статье об абандоне, что право собственности на движимое имущество переходит в момент получения страховщиком заявления страхователя (выгодоприобретателя) об абандоне.

Еще большие практические сложности возникают при передаче в порядке абандона имущества, относящегося к недвижимости. Речь прежде всего идет о морских, речных, воздушных судах. Однако, хотя на практике такие случаи встречаются редко, возможна и передача в порядке абандона права собственности на «классическую» недвижимость (здания, сооружения и т.п.). Безусловно, к этому виду передачи права собственности должно применяться общее правило о переходе права собственности с момента государственной регистрации. На основании подпункта 1 пункта 3 статьи 15 Федерального закона от 13.07.2015 N 218-ФЗ «О государственной регистрации недвижимости» государственная регистрация осуществляется на основании заявления лица, право собственности которого возникает. Применительно к абандону таким лицом является страховщик. В то же время на практике страховщик в большинстве случаев не заинтересован в принятии абандона и не предпринимает мер для государственной регистрации перехода права собственности на имущество. Страхователю в таких случаях необходимо обращаться в суд с иском о понуждении к регистрации (пункт 7 вышеуказанной статьи). Этот способ защиты права является для страхователя достаточно обременительным, и вопрос о праве собственности на застрахованное имущество, ставшее объектом абандона, длительное время не решается.

Для решения этой проблемы предлагается указать в проектируемой статье, что право собственности на недвижимое имущество переходит к страховщику с момента государственной регистрации перехода права, при этом государственная регистрация перехода может осуществляться по заявлению страхователя.

Предлагаемое изменение затрагивает не только проектируемую статью в главе 48 ГК РФ, но и некоторые другие положения законодательства. В частности, необходимо внести корреспондирующие изменения в пункт 3 статьи 15 Федерального закона от 13.07.2015 N 218-ФЗ «О государственной регистрации недвижимости», в главу III Кодекса торгового мореплавания Российской Федерации, в главу 2 Федерального закона от 14.03.2009 N 31-ФЗ «О государственной регистрации прав на воздушные суда и сделок с ними», в другие законодательные и нормативные акты.

Абандон в страховании – это. Определение, особенности и примеры

Большинство владельцев транспортных средств, особенно только что приобретенных, считают необходимым застраховать свой автомобиль. Приобретя страховой полис, страхователь считает, что имеет полное право рассчитывать на получение полной стоимости поврежденного автомобиля, если произошел страховой случай. И даже в случае, когда авто не подлежит восстановлению ввиду катастрофических разрушений, страховая компания выплатит компенсацию за бывший автомобиль в полном размере. В этом вопросе большинство клиентов, как правило, постигает разочарование. Ведь сумма возмещения, которую выплачивает страховщик, иногда разительно отличается от суммы, на которую рассчитывал клиент.

Закон об абандоне

На сегодняшний день понятие отказа от имущества закреплено в Федеральном Законе «Об организации страхового дела в Российской Федерации». Страхователь имеет полное право отказаться от принадлежащего ему на правах собственности имущества, поврежденного или уничтоженного в результате страхового случая, в обмен на получение полной страховой суммы, исходя из норм пункта 5 статьи 10. Учитывая это, на вопрос о том, в каком страховании часто применяется абандон, единственно правильным будет ответ, что Abandonment применим только при наличии у страхователя договора страхования имущества или автомобиля.

Выбор страхователя: транспорт или абандон

Заключая договор страхования транспортного средства, клиент страховой компании должен изучить его правила. Кроме страховой суммы, размера страхового платежа необходимо детально ознакомиться с условиями выплаты страхового возмещения, рисками и исключениями. Абандон в страховании автомобиля по КАСКО – это право страхователя на получение полной страховой суммы за поврежденный автомобиль.

Бывают ситуации, когда после аварийного транспортного события, автомобиль поврежден больше чем на 70%. В страховании такое событие считают конструктивной гибелью транспортного средства, или тотальным ущербом. Если имеет место такой факт, в большинстве страховых компаний, согласно действующим правилам страхования, проводят выплату страховой суммы. Однако ее уменьшают на стоимость остатков авто, которые страхователь еще может реализовать. В таком положении клиент предстает перед выбором: искать покупателей на пригодные для продажи остатки автомобиля или воспользоваться абандоном в страховании, процедура которого менее утомительна.

Конструктивная гибель

Как показывает статистика, большинство клиентов страховых компаний не читают полностью договор страхования. Они уверены, что имея на руках подписанный с двух сторон документ КАСКО при наступлении страхового случая у них есть возможность возместить полученный ущерб в полном размере. А уж если автомобиль невозможно или слишком дорого восстанавливать, то страховщик выплатит полную его стоимость.

Все не так однозначно. Тотальным ущерб признается в том случае, если во время страхового события произошло повреждение застрахованного имущества, а стоимость ремонтных работ или полное восстановление составляют 70 и более процентов от реальной стоимости на момент аварии или другого страхового случая.

Очень часто страхователи с целью экономии на страховом платеже заключают договоры КАСКО с определением страховой суммы не по рыночной цене на момент страхования, а по договорной цене. В результате сумма страхового возмещения при конструктивной гибели транспортного средства не сможет полностью покрыть полученный ущерб.

Договор страхования и абандон

Заключая договор страхования автомобиля, потенциальный клиент обязан изучить все его пункты. Есть компании, которые в страховых договорах не прописывают процедуру абандона. В страховании это закреплено на законодательном уровне, должно быть расписано в правах страхователя, которые указаны в правилах и полисах. Ознакомившись с условиями страхования, клиент должен детально узнать свои права, а также что такое абандон в страховании и обязанности при наступлении страхового случая. Точно так же страховая компания обязана ознакомить страхователя и со своими обязанностями и правами.

Процедура абандона оформляется двумя способами:

— прописывается в договоре страхования;

— заключается акт о передаче прав на поврежденное застрахованное имущество.

Оформление абандона

В соответствии с законодательством Российской Федерации существует две возможности оформить процедуру абандона в страховании. Это возможно в таких ситуациях:

Таким образом, в любом из вариантов страхователь имеет право воспользоваться процедурой абандона в страховании. Образец документа о передаче прав должен включать в себя информацию о сторонах, которые его подписывают, данные объекта отчуждения.

Подводные камни абандона в страховании

Следует помнить, что все условия, прописанные в договоре страхования, необходимо тщательно изучить. Бывают ситуации, когда страхователь решает воспользоваться положенным ему правом на абандон. Он рассчитывает, что после передачи автомобиля страховой компании ему перечислят компенсацию в размере полной страховой суммы. Как показывает практика, страховщикам прибыльно определять конструктивную гибель транспортного средства и рекомендовать клиентам воспользоваться процедурой абандона.

Во многих договорах КАСКО с целью уменьшения страховых платежей клиентам предлагают заключать договор страхования с учетом изношенности авто. Если у клиента договор с таким условием, то при определении суммы страховой компенсации страховая сумма автоматически уменьшится на сумму амортизационного износа. К тому же необходимо учесть сумму франшизы, которая указана в документе на страхование. Поэтому, воспользовавшись своим правом на отказ от имущества, страхователь может получить значительно меньшую сумму компенсации, чем он предполагал. Такие случаи бывают нередко.

Некоторые нюансы абандона в страховании

Автомобиль восстановлению не подлежит. Вся правда про тотал и абандон по договору КАСКО

Нередко страховые компании признают конструктивную гибель автомобиля ради собственной выгодны, а отнюдь не из-за технического состояния машины. При этом менеджеры уповают на юридическую безграмотность клиента, ведь такие действия противозаконны. В каких случаях можно оспорить решение страховой компании?

Когда страховщик вправе признать «тотал»?

Каждая страховая компания самостоятельно решает, в каких случаях можно признать конструктивную гибель автомобиля. Однако в правилах КАСКО большинства компаний указано, что тотальная гибель машины наступает в следующих случаях:

Фактически оба пункта обозначают одно и тоже, ведь сложно представить ситуацию, когда при стоимости ремонта 40-50 процентов от страховой суммы нет технической возможности восстановить машину.

Отдельные компании предпочитают указывать в правилах КАСКО, что конструктивная гибель автомобиля может быть признана только по решению экспертной организации.

Это условие крайне обременительно для автовладельца. В таком случае именно страховая компания решает, какой фирме доверить проведение экспертизы. Нет никаких гарантий, что эксперт будет объективен в своей оценке.

Варианты выплаты

В случае тотальной гибели машины автовладелец вправе решить, что делать с годными остатками автомобиля. Неповреждённые детали можно передать страховой компании или оставить себе.

В первом случае возмещение выплачивается в размере страховой суммы. Если автовладелец решит воспользоваться вторым вариантом, страховщик вычтет стоимость годных остатков из выплаты. В обоих случая выплата уменьшается на процент износа, указанный в правилах КАСКО.

Некоторые страховые компании имеют партнёрские отношения с посредниками, занимающимися реализацией аварийных автомобилей. Такой страховщик может предложить клиенту ещё один вариант урегулирования страхового события. А именно, автовладелец продаёт годные остатки через посредника, а страховщик выплачивает возмещение за минусом их стоимости.

Если решите воспользоваться этим вариантом, стоит поинтересоваться репутацией посредника. Иногда страховые компании сотрудничают с довольно сомнительными фирмами, потому нельзя судить о благонадёжности посредника по репутации страховщика. На какой бы вариант выплаты ни пал выбор, речь пойдёт о крупной денежной сумме.

Не стоит удивляться, если страховая компания будет настаивать на безналичном расчёте. Удобнее выплачивать крупные суммы именно в безналичной форме.

Срок выплаты

Каждый страховщик устанавливает свой срок урегулирования убытка по «тоталу». Чаще всего страховые компании указывают в правилах КАСКО, что решение по выплатному делу должно быть принято в течение тридцати дней. После этого у компании есть еще порядка десяти дней на перечисление денег. Однако указанные сроки могут сильно отличаться от компании к компании, поэтому клиенту следует заранее выяснить, когда именно ждать выплату.

А вот с датой начала срока урегулирования убытка всё обстоит несколько проще. Любая компания начинает отсчёт с момента, когда заявитель предоставил последний необходимый документ. Следует попросить у менеджеров копию акта приёма-передачи документов, иначе не удастся обжаловать действия страховщика в случае нарушения сроков выплаты.

В некоторых случаях урегулирование убытка может быть приостановлено до момента заключения дополнительного соглашения о выплате. Нередко автовладельцы отказываются подписывать этот документ, так как их не устраивают отдельные пункты соглашения. Это даёт страховщику законный повод для задержки выплаты. Разрешить подобную конфликтную ситуацию можно при помощи абандона.

Что такое абандон?

Этот термин обозначает право автовладельца отказаться от поврежденной машины в пользу страховой компании. Для этого необходимо подать в страховую компанию письменное заявление. После получения такого заявления страховщик обязан выплатить возмещение, а автовладелец может рассчитывать на выплату в размере страховой суммы.

Особенность абандона заключается в том, что собственнику машины не требуется согласие страховщика на выплату. В случае судебного разбирательства достаточно доказать факт передачи заявления менеджерам страховой компании. Как правило, страховщики предпочитают решать вопросы по абандону через суд, потому автовладельцу лучше запастись терпением.

Как оспорить «тотал»?

Довольно часто решение страховщика о признании полной гибели машины вызывает у автовладельца негодование. Это неудивительно, особенно если после аварии машина осталась на ходу. К тому же нередко менеджеры страховой компании специально завышают стоимость ремонта, чтобы заполучить повреждённый автомобиль. Обычно в подобных аферах участвуют и работники СТОА.

Для полной уверенности в том, что стоимость ремонта была завышена, стоит обратиться к одному из официальных дилеров машины нужной марки. Желательно, чтобы такая СТОА не сотрудничала со страховой компанией, в которой оформлен полис. Специалисты дилерской сервисной станции определят стоимость работ в соответствии с технологией ремонта завода-изготовителя.

Также автовладелец может обратиться к независимому эксперту. Его заключение и мнение специалистов дилерской СТОА помогут объективно оценить обоснованность решения страховщика о признании конструктивной гибели машины. Если автовладелец уверен, что страховая компания пытается его обмануть, следует обращаться в суд.

Абандон в страховании

Абандон в страховании это отказ от ВСЕХ прав на застрахованное имущество в пользу Страховщика (СК). Закон закрепляет право страхователя, если он выразил такой отказ путем соответствующего заявления, на получение ПОЛНОЙ страховой суммы по договору страхования.

Обратите внимание, что ВСЕ права переходят к СК в момент заявления Абандон, поскольку это односторонняя сделка. Применительно к автострахованию данное утверждение обосновать можно ст. 235, 218 ГК РФ. (Эта сделка — не договор и заключения с СК каких-либо соглашений Закон не предусматривает).

Право собственности в данном случае у страхователя прекращается в момент подачи заявления Абандон, а у СК появляется в результате сделки об отчуждении имущества, которой является Абандон.

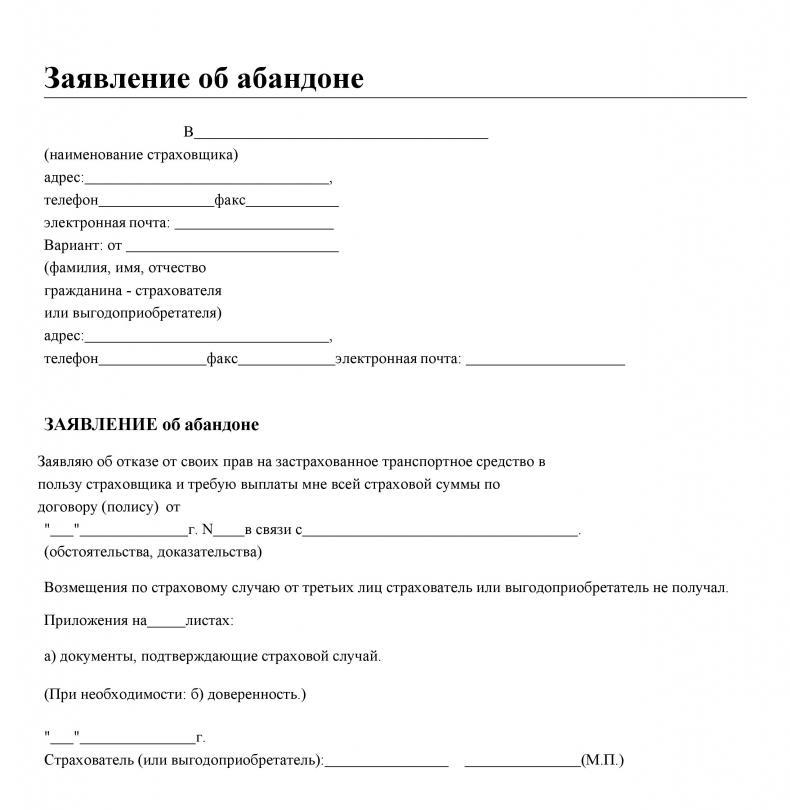

абандон заявление образец

Выкладываем стандартный Абандон заявление образец, который мы чаще всего используем в своей деятельности. По желанию в конце этого заявления вы можете самостоятельно сделать существенные на ваш взгляд дополнения, но мы не рекомендуем вам этого делать без познаний в области права.

Подавать Абандон заявление можно наручно. С оригинала снимите копию, на копии обязательно должен расписаться сотрудник СК, поставить отметку о приеме Вашего заявления и указать его входящий номер.

Если сотрудник отказывается это делать, то направляйте заявление почтой ценным письмом, а в описи укажите Заявление Абандон по такому то договору КАСКО, не лишним будет указать реквизиты ТС по договору (копию заявления оставьте себе).

Что делают страховые компании при Автостраховании

1) Практически все страховщики предлагают клиентам, которые обратились по страховому случаю, заключить всякого рода соглашения и договоры о передаче ТС, содержащие условия об оплате доставки машины или того, что от нее осталось в СК за свой счет.

НЕ НУЖНО заключать и подписывать такие соглашения, достаточно подать комплект документов о страховом случае. При заключении соглашения страховая будет требовать привезти остатки ТС на ее стоянку (расходы лягут на Вас — но потом можно их отсудить) и заявит, что заплатит только после получения ТС и документов на него. Лучше подавать самостоятельно составленное заявление Абандон. Вот в этой статье мы рассказывали, как подать Абандон и обсуждали варианты передачи Годников более подробно.

2) Страховые выплачивают не полную страховую сумму, недобросовестно применяют такие финансовые инструменты как франшиза, существенно завышая ее размер, при выплате учитывают износ ТС за период использования ТС, ссылаются на свои внутренние нормы уменьшения страховой суммы и т.д. ЭТИ ДЕЙСТВИЯ ЯВЛЯЮТСЯ НЕЗАКОННЫМИ, обращайтесь к нам за бесплатной консультацией.

В каких случаях можно подавать заявление Абандон

Бывают случаи, когда ТС лучше оставить себе. Например, страховая компания оценила годные остатки вашего ТС на 80, а покупатель забирает у Вас машину за 120 тыс. руб.Однако,будьте внимательны, читая правила Страховщика. Вот еще одна очень полезная статья по КАСКО и ОСАГО с примерами, которые помогут Страхователю понять, как поступить с годниками ТС, чтобы ему это было выгодно.

Если машина в залоге, сразу подавать Абандон не надо. Сначала получите страховое возмещение НЕ на условиях полной гибели, закройте кредитный договор. Дальше с транспортного средства обременения в виде залога снимутся и можно решать, что делать дальше, продавать ТС или отказаться от ТС и прав на него и рассчитывать на ПОЛНУЮ страховую сумму.

Добавить комментарий Отменить ответ

Этот сайт использует Akismet для борьбы со спамом. Узнайте, как обрабатываются ваши данные комментариев.

Абандон

Абандон — широко распространённый термин, который активно применяется сфере страхования имущества за рубежом, где также и востребован в сегменте автомобильного страхования. Удобная для клиентов страховых компаний практика постепенно становится популярной и в России.

Абандон в страховании это

Если такая практика предусмотрена договором, выгодоприобретатель, при определённых обстоятельствах, имеет право отказаться от своих прав на объект страхования, чтобы получить от страховой компании максимально возможную выплату.

Классическим случаем абандона считается пропажа имущества, после которой права владельца переходят в пользу страховщика, который выплачивает компенсацию в полном объёме.

Если потерявшееся имущество неожиданно находится, правами на него будет владеть страховая компания. Абандон не характеризуется как абсолютная, безапелляционная норма, поэтому при ряде определенных обстоятельствах страхователи нередко получают отказ в реализации имеющегося права.

Абандон в транспортном страховании

На первый взгляд абандон, кажется, достаточно простой нормой, хотя по факту между сторонами договора, в которых прописаны соответствующие условия, часто возникают спорные ситуации относительно законности применения нормы, а также условиях выплаты и размере компенсации.

Судебные споры на предмет применения абандона не редкость. Причем исход дела чаще всего решается в пользу выгодоприобретателя или страхователя. По этой причине специалисты страховых компаний проявляют живой интерес к изучению судебной практики в вопросе абандона.

Абандон право или обязанность

Если рассматривать абандон именно с этой точки зрения то норма имеет статус права, которым может воспользоваться выгодоприобретатель, но вместе с этим для страховщика абандон – это обязанность принять на баланс застрахованное имущество. Чаще всего абандон реализуется через специальное письмо, которое страхователь направляет в адрес страховщика. Фактически, в сложившейся ситуации отсутствует предмет договора, по которому фиксируется соглашение сторон. Такое соглашение может подписываться, когда заходит речь о вопросах технического характера, касающихся перечня и способа передачи документов, а также передачи имущества и тому подобных вещей.

Заявление об абандоне

Заявления на предмет использования абандона составляет выгодоприобретатель. Делается это не позднее момента, когда будет получено страховое возмещение, в крайнем случае, его первая часть. В морском страховании воспользоваться правом разрешается в течение шести месяцев с момента фиксации страхового случая. Заявление не может быть отозвано, поскольку носит безусловный характер. В соответствии с договором или законом предусматривается, что выгодоприобретатель, обнаруживший утерянное имущество обязан возвратить страховщику сумму полученного возмещения, за вычетом реального ущерба, нанесённого имуществу.

Когда писать абандон

В автомобильном страховании разрешается писать абандон, при фиксации конструктивной гибели (она же полный тотал) транспортного средства. Произойдет это только в том случае, если стоимость ремонта техники будет превышать 30% от её реальной рыночной цены. В таких случаях применяется достаточно сложная система расчётов, воспользоваться которой самостоятельно автовладельцу не удастся по ряду объективных причин.

С практической точки зрения абандон не слишком выгоден отечественным страховым компаниям, особенно в рамках широко распространённого полиса каско. Намного удобнее выплатить меньшую сумму компенсации, которая сможет лишь частично покрыть ремонт автомобиля, что становится возможным из-за юридической безграмотности большинства владельцев транспортных средств. Поэтому при конструктивной гибели автомобиля рекомендуется воспользоваться помощью квалифицированного юриста.

Совет от Сравни.ру: Выгодное право, которым может воспользоваться клиент страховой компании в процессе покупки страхового полиса. Перед тем, как платить деньги, постарайтесь получить независимую консультацию эксперта страхового рынка, чтобы приобрести полис у компании, которая реально практикует применение абандона.