Абандон в страховании – это. Определение, особенности и примеры

Большинство владельцев транспортных средств, особенно только что приобретенных, считают необходимым застраховать свой автомобиль. Приобретя страховой полис, страхователь считает, что имеет полное право рассчитывать на получение полной стоимости поврежденного автомобиля, если произошел страховой случай. И даже в случае, когда авто не подлежит восстановлению ввиду катастрофических разрушений, страховая компания выплатит компенсацию за бывший автомобиль в полном размере. В этом вопросе большинство клиентов, как правило, постигает разочарование. Ведь сумма возмещения, которую выплачивает страховщик, иногда разительно отличается от суммы, на которую рассчитывал клиент.

Закон об абандоне

На сегодняшний день понятие отказа от имущества закреплено в Федеральном Законе «Об организации страхового дела в Российской Федерации». Страхователь имеет полное право отказаться от принадлежащего ему на правах собственности имущества, поврежденного или уничтоженного в результате страхового случая, в обмен на получение полной страховой суммы, исходя из норм пункта 5 статьи 10. Учитывая это, на вопрос о том, в каком страховании часто применяется абандон, единственно правильным будет ответ, что Abandonment применим только при наличии у страхователя договора страхования имущества или автомобиля.

Выбор страхователя: транспорт или абандон

Заключая договор страхования транспортного средства, клиент страховой компании должен изучить его правила. Кроме страховой суммы, размера страхового платежа необходимо детально ознакомиться с условиями выплаты страхового возмещения, рисками и исключениями. Абандон в страховании автомобиля по КАСКО – это право страхователя на получение полной страховой суммы за поврежденный автомобиль.

Бывают ситуации, когда после аварийного транспортного события, автомобиль поврежден больше чем на 70%. В страховании такое событие считают конструктивной гибелью транспортного средства, или тотальным ущербом. Если имеет место такой факт, в большинстве страховых компаний, согласно действующим правилам страхования, проводят выплату страховой суммы. Однако ее уменьшают на стоимость остатков авто, которые страхователь еще может реализовать. В таком положении клиент предстает перед выбором: искать покупателей на пригодные для продажи остатки автомобиля или воспользоваться абандоном в страховании, процедура которого менее утомительна.

Конструктивная гибель

Как показывает статистика, большинство клиентов страховых компаний не читают полностью договор страхования. Они уверены, что имея на руках подписанный с двух сторон документ КАСКО при наступлении страхового случая у них есть возможность возместить полученный ущерб в полном размере. А уж если автомобиль невозможно или слишком дорого восстанавливать, то страховщик выплатит полную его стоимость.

Все не так однозначно. Тотальным ущерб признается в том случае, если во время страхового события произошло повреждение застрахованного имущества, а стоимость ремонтных работ или полное восстановление составляют 70 и более процентов от реальной стоимости на момент аварии или другого страхового случая.

Очень часто страхователи с целью экономии на страховом платеже заключают договоры КАСКО с определением страховой суммы не по рыночной цене на момент страхования, а по договорной цене. В результате сумма страхового возмещения при конструктивной гибели транспортного средства не сможет полностью покрыть полученный ущерб.

Договор страхования и абандон

Заключая договор страхования автомобиля, потенциальный клиент обязан изучить все его пункты. Есть компании, которые в страховых договорах не прописывают процедуру абандона. В страховании это закреплено на законодательном уровне, должно быть расписано в правах страхователя, которые указаны в правилах и полисах. Ознакомившись с условиями страхования, клиент должен детально узнать свои права, а также что такое абандон в страховании и обязанности при наступлении страхового случая. Точно так же страховая компания обязана ознакомить страхователя и со своими обязанностями и правами.

Процедура абандона оформляется двумя способами:

— прописывается в договоре страхования;

— заключается акт о передаче прав на поврежденное застрахованное имущество.

Оформление абандона

В соответствии с законодательством Российской Федерации существует две возможности оформить процедуру абандона в страховании. Это возможно в таких ситуациях:

Таким образом, в любом из вариантов страхователь имеет право воспользоваться процедурой абандона в страховании. Образец документа о передаче прав должен включать в себя информацию о сторонах, которые его подписывают, данные объекта отчуждения.

Подводные камни абандона в страховании

Следует помнить, что все условия, прописанные в договоре страхования, необходимо тщательно изучить. Бывают ситуации, когда страхователь решает воспользоваться положенным ему правом на абандон. Он рассчитывает, что после передачи автомобиля страховой компании ему перечислят компенсацию в размере полной страховой суммы. Как показывает практика, страховщикам прибыльно определять конструктивную гибель транспортного средства и рекомендовать клиентам воспользоваться процедурой абандона.

Во многих договорах КАСКО с целью уменьшения страховых платежей клиентам предлагают заключать договор страхования с учетом изношенности авто. Если у клиента договор с таким условием, то при определении суммы страховой компенсации страховая сумма автоматически уменьшится на сумму амортизационного износа. К тому же необходимо учесть сумму франшизы, которая указана в документе на страхование. Поэтому, воспользовавшись своим правом на отказ от имущества, страхователь может получить значительно меньшую сумму компенсации, чем он предполагал. Такие случаи бывают нередко.

Некоторые нюансы абандона в страховании

Что такое абандон в страховании

53. Положения об абандоне

По своей сути указанное положение носит частно-правовой характер, что позволяет поставить вопрос о его переносе в ГК РФ.

Изучение опыта Германии, Франции, Великобритании и США показывает, что в этих странах институт абандона применяется в основном в сфере морского (транспортного) страхования. В России институт абандона также первоначально был предусмотрен лишь для морского страхования (статья 278 Кодекса торгового мореплавания Российской Федерации). Однако Федеральным законом от 10.12.2003 N 172-ФЗ в Закон об организации страхового дела было введено положение об абандоне, которое применяется ко всем видам страхования имущества.

С учетом этих соображений предлагается сохранить в российском законодательстве институт абандона.

Анализ судебной практики показывает, что одной из проблем применения положений об абандоне в настоящее время является отсутствие указания на срок подачи страхователем (выгодоприобретателем) заявления об абандоне. Для морского страхования установлен шестимесячный срок для заявления об абандоне (статья 279 Кодекса торгового мореплавания Российской Федерации). По истечении этого срока право на абандон утрачивается.

В отличие от указанной выше статьи, регулирующей абандон в рамках страхования морских судов и грузов, положения пункта 5 статьи 10 Закона об организации страхового дела об абандоне применяются к различным видам страхования имущества. Обстоятельства страховых случаев, по поводу которых может быть заявлен абандон, могут существенно отличаться в зависимости от того, какое имущество застраховано. Это, в свою очередь, предопределяет невозможность установления единого срока для заявления об абандоне, применимого ко всем разновидностям страхования имущества.

Серьезные сложности на практике возникают с определением момента перехода права собственности от страхователя (выгодоприобретателя) к страховщику после заявления об абандоне. Правила статьи 223 ГК РФ о моменте перехода права собственности не отражают особенностей перехода этого права при абандоне. Во-первых, абандон является не договором, а односторонней сделкой, влекущей переход права собственности. Во-вторых, предусмотренный в статье 223 ГК РФ порядок перехода права собственности на движимое и недвижимое имущество практически неприменим на практике в рамках процедуры абандона. Согласно пункту 1 статьи 223 ГК РФ право собственности у приобретателя движимой вещи возникает с момента передачи, если иное не предусмотрено законом или договором. Хотя участники страховых отношений не лишены возможности заключить соглашение об абандоне, наличие такого соглашения не является обязательным. Для перехода права собственности достаточно заявления страхователя (выгодоприобретателя). Поскольку абандон является односторонней сделкой, его правовой эффект достигается независимо от согласия страховщика; условием действительности заявления об абандоне является доведение волеизъявления страхователя (выгодоприобретателя) до сведения страховщика. При этом на практике страхователи (выгодоприобретатели) сталкиваются с трудностями при передаче вещи страховщику в случаях, когда страховщик не выражает желания принять вещь. Поскольку пункт 1 статьи 223 ГК РФ прямо указывает на возможность существования специальной нормы закона о переходе права собственности в тех или иных ситуациях, предлагается указать в проектируемой статье об абандоне, что право собственности на движимое имущество переходит в момент получения страховщиком заявления страхователя (выгодоприобретателя) об абандоне.

Еще большие практические сложности возникают при передаче в порядке абандона имущества, относящегося к недвижимости. Речь прежде всего идет о морских, речных, воздушных судах. Однако, хотя на практике такие случаи встречаются редко, возможна и передача в порядке абандона права собственности на «классическую» недвижимость (здания, сооружения и т.п.). Безусловно, к этому виду передачи права собственности должно применяться общее правило о переходе права собственности с момента государственной регистрации. На основании подпункта 1 пункта 3 статьи 15 Федерального закона от 13.07.2015 N 218-ФЗ «О государственной регистрации недвижимости» государственная регистрация осуществляется на основании заявления лица, право собственности которого возникает. Применительно к абандону таким лицом является страховщик. В то же время на практике страховщик в большинстве случаев не заинтересован в принятии абандона и не предпринимает мер для государственной регистрации перехода права собственности на имущество. Страхователю в таких случаях необходимо обращаться в суд с иском о понуждении к регистрации (пункт 7 вышеуказанной статьи). Этот способ защиты права является для страхователя достаточно обременительным, и вопрос о праве собственности на застрахованное имущество, ставшее объектом абандона, длительное время не решается.

Для решения этой проблемы предлагается указать в проектируемой статье, что право собственности на недвижимое имущество переходит к страховщику с момента государственной регистрации перехода права, при этом государственная регистрация перехода может осуществляться по заявлению страхователя.

Предлагаемое изменение затрагивает не только проектируемую статью в главе 48 ГК РФ, но и некоторые другие положения законодательства. В частности, необходимо внести корреспондирующие изменения в пункт 3 статьи 15 Федерального закона от 13.07.2015 N 218-ФЗ «О государственной регистрации недвижимости», в главу III Кодекса торгового мореплавания Российской Федерации, в главу 2 Федерального закона от 14.03.2009 N 31-ФЗ «О государственной регистрации прав на воздушные суда и сделок с ними», в другие законодательные и нормативные акты.

Попранная нейтральность НДС в деле страховщиков

«Делом страховщиков» я называю серию из полутора десятков дел, которые сейчас рассматриваются в московских арбитражных судах, где четыре страховые компании («Согласие», ВСК, «Энергогарант», МАКС) оспаривают начисление им НДС по операциям реализации годных остатков транспортных средств. К сожалению, страховщики пока терпят неудачу, и первое из этих дел уже завершилось отказным определением судьи Верховного Суда.

Безотказный абандон

Статья 39 НК РФ передачу права собственности приравнивает к реализации, которая, как известно, облагается НДС. Поэтому те собственники «затоталенного» транспорта, кто является счастливым плательщиком этого налога (обычно это лизинговые компании), вынуждены платить НДС и выставлять страховщикам счета-фактуры. Разумеется, здесь нет никакой безвозмездной передачи имущества, страховщик как бы доплачивает за годные остатки автомобиля до полной страховой суммы, в противном случае без абандона он оплачивал бы страховое возмещение лишь в пределах фактического ущерба. Итак, счет-фактура с выделенным в ней НДС поступает страховщику.

Странная норма

Стандартная модель исчисления НДС довольно проста. Входящий налог, оплаченный в покупной цене товара, налогоплательщик вычитает, а сумму исходящего налога, которую получает в составе цены от своего покупателя, он уплачивает в бюджет. Но для организаций финансового сектора экономики (банки, страховщики, негосударственные пенсионные фонды, клиринговые организации и проч.) законодатель придумал альтернативную модель учета, которую закрепил в пункте 5 статьи 170 НК РФ. Эта норма почти дословно звучит следующим образом: финансовые организации имеют право включать в затраты, принимаемые к вычету при исчислении налога на прибыль, суммы входящего налога, при этом вся сумма налога, полученная ими по операциям, подлежащим налогообложению, подлежит уплате в бюджет.

На самом деле норма очень странная в том смысле, что не объясняет, как принимать входящий налог в расходы при исчислении прибыли: в составе стоимости покупного товара, дожидаясь его реализации, или же единовременно как прочие расходы. Она также не говорит, как считать налог от продажи: с полной цены или с межценовой разницы, потому что «вся сумма налога, полученная по операциям, подлежащим налогообложению, подлежит уплате в бюджет» это все-таки о том, что исчисленный НДС нельзя уменьшить на вычет, не более того.

Те страховщики, кто использовал в своих учетных политиках альтернативную модель расчета НДС, входящий налог всегда учитывали в стоимости передаваемых им годных остатков, а исходящий НДС при их продаже считали с межценовой разницы. Почему так – потому что в условиях заблокированного у них «странной нормой» права на вычет входящего НДС считать налог при продаже с полной цены реализации это самоубийство. Допустим, страховщику достались годные остатки по цене 120 руб, в т.ч. НДС 20 руб., затем он их перепродал за те же 120 руб. (чаще всего годные остатки и вправду перепродаются «в ноль» как из-за особенностей бухгалтерской учета у страховых компаний, так и из-за того, что это вынужденные сделки и страховщики не имеют цели зарабатывать на годных остатках). Почему страховщик теперь должен 20 руб. от цены продажи отдавать государству в качестве налога, если оно ему запретило вычет тех же 20 руб. НДС, отданного на покупке? Так как сделка совершена с нулевым финансовым результатом, приобретение и продажа по одной цене дают межценовую разницу ноль, налог с которой по расчетной ставке тоже будет ноль.

Хитрый налоговый орган посчитал, что это неправильно, и 20 рублей государству нужно непременно отдать. Потому что, оказывается, никакого права считать налог с межценовой разницы у таких страховщиков нет. Данное право, вернее даже порядок исчисления налога, закреплен в пункте 3 статьи 154 НК РФ и им можно воспользоваться в отношении товара, учтенного при покупке с налогом. Такие товары перечислены в пункте 2 статьи 170 НК РФ и перечень этот закрытый, а годных остатков там нет, следовательно, считать НДС при их перепродаже нужно с полной цены реализации. В реальном мире это более 100 млн. руб. налоговых претензий, которые выставлены страховым компаниям по итогам камеральных проверок за несколько лет их деятельности. Фактически, им предложено заплатить не НДС, а обычный налог с оборота, которого нет в нашей налоговой системе.

Инспекцию не смутило и то, что все страховщики, кто попался на таком учёте, считают НДС с межценовой разницы с незапамятных времен. «Странная норма» существует в законе с момента появления на свет второй части НК РФ, то есть уже лет 20, и возмущений по этому поводу, даже на выездных проверках, никогда не было. Здесь, кстати, будет не лишним вспомнить про добросовестное налоговое администрирование, о котором когда-то говорила Экономколлегия ВС в деле совместного предприятия «Бетула» (определение от 02.07.2019 № 310-ЭС19-1705). Но кто же теперь об этом помнит.

Такая ли странная эта норма на самом деле

Нужно признать, что сложившееся положение вещей, жертвой которого стали страховые компании, попавшие под фискальный каток, в какой-то степени действительно спровоцировано откровенно пробельным регулированием. Но из десятков решений по делам страховщиков видно, что ни один судья не задумался над тем, а зачем вообще эта «странная норма» существует в налоговом законе. Ведь если, перефразируя классика, закон принимают, значит, это кому-нибудь нужно.

Чтобы облегчить жизнь финансовым организациям, законодатель и придумал для них пункт 5 статьи 170 НК РФ. Фактически, этой нормой он ввел фикцию необлагаемости для всей их деятельности, даже для тех сделок, по которым на самом деле нужно платить НДС. Но если приобретение товара для подлинно необлагаемых сделок, коих подавляющее большинство, не вызывает проблем с учетом НДС (он учитывается в стоимости товара на основании пп. 1 п. 2 ст. 170 НК РФ), то для случаев приобретения товара в облагаемых целях формальных оснований учитывать НДС в его стоимости нет. А значит, не будет и налога с межценовой разницы при его перепродаже.

Альтернативная модель учета НДС, призванная обеспечить финансовым организациям удобную учётную технику, обернулась, таким образом, начислениями даже по тем операциям, по которым получены крупные убытки.

Попранная нейтральность НДС и двойное налогообложение

Требование оплатить НДС с полной цены реализации при блокированном у налогоплательщика праве на вычет НДС – это прямое нарушение принципа нейтральности, который хорошо проработан в доктрине и упоминается в бесчисленных судебных актах как Экономколлегии ВС, так и Конституционного Суда, посвященных вопросам обложения НДС. Правильное налогообложение обеспечивает взимание налога с конечного потребителя, ведь НДС – это налог на потребление. Продавец, являясь формальным налогоплательщиком, выступает (с некоторой условностью) в амплуа сборщика налога: он оплачивает налог в бюджет не из своего кармана, а из цены, оплаченной покупателем. В это же время налог, который он таким же образом перечисляет своему поставщику, налогоплательщик вычитает (возмещает) из бюджета. НДС оказывается нейтральным для торгующего предпринимателя, а вся созданная по цепочке стоимость будет обложена на конечном звене в результате потребления.

В ситуации с налоговыми доначислениями, страховщиков, которые являются всего лишь перепродавцами годных остатков, обязали оплатить НДС за свой счет. Они лишены возможности компенсировать уплаченный за их счет налог как путем его вычета, так и посредством переложения бремени его уплаты на потребителя через облагаемую по межценовой разнице стоимость товара.

Возникает также и двойное налогообложение, то есть уплата налога в бюджет дважды с одной и той же цены. Первый раз его оплачивает страховщик, лишенный права на вычет. Второй раз его должен оплатить потребитель, потому что страховщика заставляют исчислить налог с полной цены продажи и предъявить его покупателю. Вопрос двойного налогообложения НДС в условиях де-факто блокированного права на вычет уже рассматривался Конституционным Судом по запросу Арбитражного суда Центрального округа применительно к проблеме обложения сделок в банкротстве. В постановлении от 19.12.2019 № 41-П Конституционный Суд отмечал нарушение прав покупателя имущества у компании-банкрота, который не может реализовать вычет в связи с неисправностью поставщика, и возникновение в связи с этим эффекта двойного налогообложения.

Кто виноват и что делать

Проблему успешно решили для себя банки, пролоббировав в 2011 году необходимые им правки в пункт 2 статьи 170 НК РФ (дополнен подпунктом 5), а также клиринговые организации, вынужденные опосредовать движение НДС при выполнении функций оператора товарных поставок (для них в статью 170 введен пункт 5.1 с регулированием этого сегмента деятельности по общей модели исчисления). Для участников страхового рынка положения закона никто не пересматривал.

До принятия удобных правок в налоговый закон кредитные организации защитил также Президиум ВАС РФ, приняв постановление от 31.01.2012 № 12030/11 по делу петербургского банка «Таврический». В том деле Президиум сослался на правила бухгалтерского учета кредитных организаций, согласно которым имущество, передаваемое банку в отступное, приходуется по цене, равной размеру погашаемой задолженности, поэтому НДС, предъявляемый в составе цены имущества, учитывается в его стоимости.

Действующие для страховщиков правила бухгалтерского учета операций с годными остатками в целом такие же. Согласно пунктам 8.2, 8.4 Отраслевого стандарта, утвержденного Положением Банка России от 22.09.2015 № 492-П, годные остатки застрахованного имущества приходуются по предполагаемой цене, по которой они могут быть проданы. Рассчитанная оценщиком стоимость продажи включает в себя НДС, если налог уплачивается при совершении сделки (п. 17 постановления Пленума ВАС РФ от 30.05.2014 № 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость»), поэтому годные остатки принимаются к учету по стоимости с налогом.

Как можно видеть, ни аналогия закона, ни системное толкование правил налогового и бухгалтерского учета, ни ссылки на экономическое основание налогообложения (п. 3 ст. 3 НК РФ) не помогают страховым компаниям в арбитражных судах.

Вероятно, одним из способов восстановления справедливости могут быть обращения в Конституционный Суд РФ. Регулирование операций с годными остатками в том виде, в котором оно сейчас присутствует в Налоговом кодексе, в своем буквальном содержании достаточно тупиковое. Пункт 5 статьи 170 НК РФ мало того что архаичен и двусмыслен, он не «работает» без связки с тем же пунктом 2, в котором закреплен перечень случаев, при которых поступившее имущество учитывается по стоимости с налогом. При этом нет видимых препятствий и к тому, чтобы пробел устранялся обычными судами, будь они несколько более внимательны и менее равнодушны к проблемам налогоплательщиков.

Нейтральность НДС как его основная ценность, безусловно, должна быть чётко постулирована высшими судами, чтобы исключить любые возможные, подобно этому, случаи налогообложения вопреки природе данного налога.

Абандон в страховании по полису КАСКО

Термин абандон имеет разную смысловую нагрузку в зависимости от той правовой области, в которой он используется.

С французского языка это слово дословно переводится как отказ. Встречается оно достаточно часто, но наибольшую популярность имеет в сфере страхования.

Чтобы избежать неприятных последствий в результате дорожно-транспортных происшествий, собственник транспортного средства должен застраховать свой автомобиль. Большинство из автомобилистов предпочитают страховаться по полису КАСКО, в договоре которого зачастую встречается слово абандон.

К сожалению, область страхования настолько велика, что большинство автомобилистов не знают всех нюансов. В связи с этим могут возникнуть определенные сложности, связанные с получением выплат по полису и прочими обстоятельствами, связанными со страхованием.

Что такое абандон в страховании

Что такое абандон в страховании

Что такое абандон в страховании

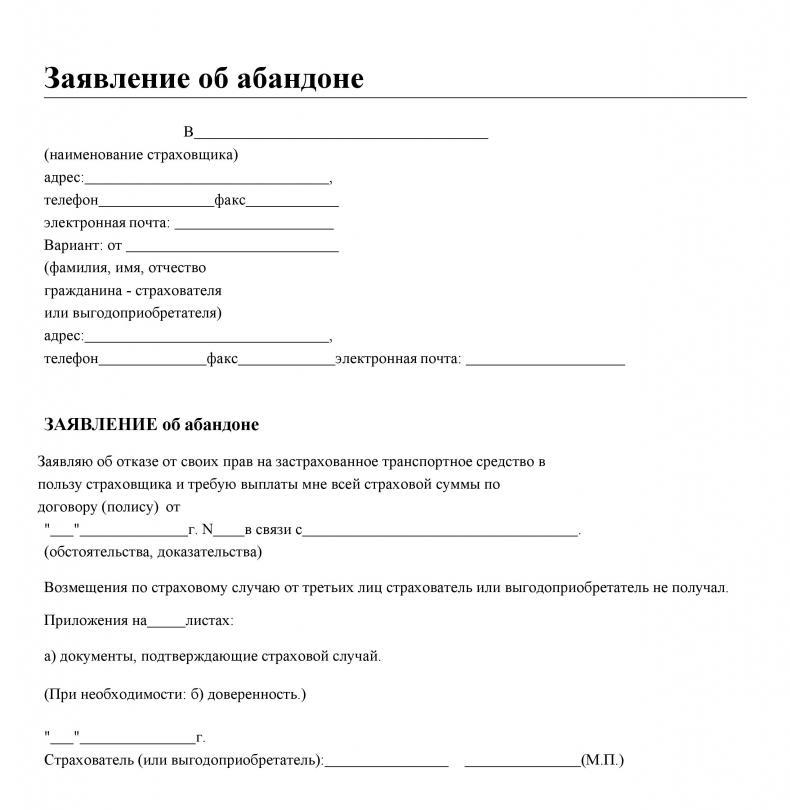

Что такое абандон в страхованииАбандон – это возможность страхователя подать заявление об отказе от своих прав на застрахованное имущество, которое ими было застрахованного во благо лица, выступающего по договору страховщиком. При подаче такого заявления страхователь имеет право возместить полное возмещение стоимости отчуждаемого имущества.

При этом передаваемое имущество должно быть утрачено или испорчено до такой степени, что не подлежит восстановлению. В противном случае, такая сделка неразумна для собственника.

Заявление должно быть направлено в страховую компанию в период, который не превышает полугода с момента наступления страхового случая. По закону такое заявление носит односторонний характер, поэтому согласие страховщика не требуется.

Бывает, что страховщик принимает решение о признании полной гибели машины при том, что фактически после аварии она осталась на ходу. Менеджеры страховых компаний специально завышают стоимость ремонта, чтобы страховая компания смогла забрать транспортное средство себе.

Для проверки стоимости ремонта следует обратиться к одному из официальных дилеров автомобиля конкретной марки. Желательно, чтобы СТОА дилера не сотрудничала со страховой компанией. Специалисты определяют стоимость работ в соответствии с технологией ремонта завода-изготовителя.

Затем собственник может обратиться к независимому оценщику. Заключение эксперта и мнение специалистов дилерской СТОА помогут дать объективную оценку по поводу конструктивной гибели машины. Если автовладелец посчитает, что страховая компания пытается его обмануть, следует обращаться в суд.

Все имущество, застрахованное в страховой компании, переходит в пользование страховщику. Если эта сторона принимает предложенный абандон и выплачивает сумму страховки, а объект страхования при этом не ломается и не погибает, страхователь должен возвратить всю уплаченную ему сумму. После уплаты, ему возвращается право собственности на застрахованное имущество.

Положение о такой сделке можно оформлять двумя различными способами:

Важные моменты абандона

При заключении договора, в котором указан абандон, необходимо обратить внимание на несколько важных моментов:

+7 (812) 507-64-25 (Санкт-Петербург)

Это быстро и бесплатно!

Что делать, если срок для обращения в страховую пропущен?

Если автомобилист не обратился в страховую в установленные законом сроки, ему может быть не выплачена страховка. Как правило, отказ страховщика от выплаты денежных средств заканчивается судебным разбирательством. Практика показывает, что большинство обращений в суд заканчивались в пользу застрахованного лица.

Если автомобилист не обратился в страховую в установленные законом сроки, ему может быть не выплачена страховка. Как правило, отказ страховщика от выплаты денежных средств заканчивается судебным разбирательством. Практика показывает, что большинство обращений в суд заканчивались в пользу застрахованного лица.

Будет ли действовать право на абандон в подобной ситуации? В соответствии с требованиями российского законодательства, абандон может быть применен только до получения страхователем окончательной суммы выплаты. Если денежные средства были перечислены в полном объеме, договор страхования считается исполненным и срок его действия прекращается. Следовательно, в таких случаях абандон не применяется.

Некоторые автомобилисты, оказывающиеся в такой ситуации, решают проблему через суд. Согласно судебной практике, в некоторых случаях судья встает на сторону страхователя и позволяет ему получить полную сумму возмещения, подав заявление на абандон.

Случаи, когда нарушается право на абандон

В соответствии с требованиями российского законодательства, страховое учреждение не уполномочено вынуждать страхователя передать принадлежащее ему имущество в собственность иного лица, самостоятельно снимать его с учета и транспортировать остатки авто в установленное место.

В большинство случаев, страховая компания нарушает закон и не производит выплат по договору до заключения определенного соглашения, по которому страхователь добровольно отдает авто иному лицу.

Автомобилисту не стоит соглашаться на такой порядок проведения сделки, так как, передавая свое имущество в собственность третьего лица, он нарушает право на абандон. По закону, регулирующему такие отношения, автомобиль может быть отчужден только в собственность страховой организации.

При совершении такой сделки у страхователя есть два варианта: принять условия страховщика или доказывать свою правоту и требовать проведения сделки в строгом соответствии требованиям законодательства.

Если организация, занимающаяся оформлением страховок, уклоняется от выплаты, хотя все остальные условия сделки соблюдены, решать вопрос необходимо через суд. Судебная практика показывает, что большинство дел, связанных с абандоном, решается в пользу страхователя.

Принцип свободного договора

При заключении страхового договора с абандоном нельзя забывать о принципе свободы. Данный принцип означает требование, в соответствии с которым договор страхования может содержать в себе любые условия, не противоречащие нормам законодательства.

В соответствии с требованиями действующего российского законодательства, автомобилист имеет право отказаться от своего права на абандон. Однако даже если собственник транспортного средства отказывается от этого права на момент подписания страхового договора, оно все равно остается за человеком. Следовательно, при угоне авто или причинении ему ущерба, который нерентабельно восстанавливать, автомобилист сможет воспользоваться своим правом и отсудить авто в пользу страховщика.

Абандон – это обязанность страхователя или его право?

Абандон – это обязанность страхователя или его право?

Абандон – это обязанность страхователя или его право?В соответствии с требованиями законодательства, абандон является правом страхователя, а не его обязанностью.

Если страхователь не воспользовался своим правом на абандон, а выплаченной ему суммы не хватило на ремонт автомобиля, он имеет право взыскать остаток суммы с лица, виновного в дорожно-транспортном происшествии.

При этом, если такое лицо пытается уменьшить суммы компенсации, ссылаясь при этом на то, что им не был использован абандон, ему будет отказано, так как такая сделка является правом, а не обязанностью. Следовательно, потерпевший не был обязан использовать его, если у него не было такого желания.

Абандон имеет множество разнообразных нюансов, которые требуется внимательно изучить до заключения договора на оформление полиса КАСКО. В дальнейшем обмануть страхового агента не получится. Если в ходе проведения проверки будет выявлен тот факт, что автомобиль не был в угоне или его повреждения незначительны, автомобиль вернется в собственность своего прошлого владельца, а он будет должен вернуть страховой выплату по договору.

Обязанность страховщика принять имущество возникает только в том случае, когда страхователь отказался от него в полной мере и больше претендует на владения и использование.