АБС банка — что это и как работает?

Сейчас клиенты банков выдвигают к ним серьезные требования по качеству и скорости обслуживания. Если бы все запросы выполнялись в ручном режиме, а заявления и корреспонденция уходила почтой, то даже сотой части того, что сейчас выполняется в банке, исполнено бы не было. Чем быстрее банк проводит операции, тем выше лояльность клиента. В современном банке ежеминутно исполняются миллионы различных транзакций и проводок. При этом информация не только обрабатывается, но и формируется отчетность. Все это было бы нереально без специальных банковских система, которые автоматизировали многие процессы (АБС).

Каждый банк имеет свою АБС, где проводит операции, аккумулирует информацию, создает отчетность для последующей сдачи в ЦБ. Если простая организация вполне может вести свою отчетность на бумажных носителях, то в банке это сделать невозможно по причине огромного количества проводок, введения постоянных изменений.

Что такое АБС?

Это комплекс систем технического программного обеспечения, разработанный для автоматизации различных процессов и проведения операций. Архитектура АБС достаточно сложна и функциональна. Для удобства она разделена на модули:

Это комплекс систем технического программного обеспечения, разработанный для автоматизации различных процессов и проведения операций. Архитектура АБС достаточно сложна и функциональна. Для удобства она разделена на модули:

Перед АБС стоит сложная задача по решению большого спектра вопросов по функционированию банка. АБС должна легко интегрироваться, иметь модули для расширения своей функциональности, создавать единство документооборота, обрабатывать данные пакетным способом, быть безопасной и иметь несколько степеней защиты.

Зачем банку АБС?

Используя АБС, банки сокращают свои операционные издержки, увеличивают скорость обслуживания клиентов и проведения операций. Благодаря АБС формируется единое информационное пространство, за счет чего эффективность и продуктивность работы улучшается. Все дистанционные каналы обслуживания, единая база данных, контроль за финансовыми потоками, формирование стандартизированой отчетности могут функционировать в рамках АБС. Система ведет операцию от создания лицевого счета до формирования проводок и отражения их на балансе банка. Все это проводится в считанные секунды.

Из чего состоит АБС?

Система состоит из модулей, что позволяет разделять всю работу по функционалу. Стандартная схема, встречающаяся чаще всего, выглядит так:

Многомодульная система необходима для банка, поскольку совершать все операции в рамках одного модуля технически невозможно. Все системы должны бесперебойно взаимодействовать друг с другом. Занесенная информация не дублируется и ее можно использовать при любой операции. Например, клиент хочет карту. Сотрудник заводит данные в систему, идентифицирует клиента. Если клиент захочет взять кредит, то имеющиеся данные уже подтягиваются в заявку и сотруднику не нужно заводить их заново.

При наличии сбоя в каком-то модуле, данные не теряются. Модуль можно починить без ущерба для работы остальных составляющих. Все устаревшие компоненты можно менять без остановки всей системы. Поскольку проверка информации идет на нескольких уровнях, то это минимизирует мошеннические действия. АБС позволяет оперативно управлять несколькими процессами, собирать нужную информацию в режиме онлайн.

АБС в России.

Автоматизированные системы присутствуют в различных сферах. Чаще всего АБС встречаются в банках. Они предусматривают комплексную обработку платежей, кредитно-финансовых операций, контроль за всеми процессами, формирование отчетности. АБС повышают эффективность операционной деятельности.

Автоматизированные системы присутствуют в различных сферах. Чаще всего АБС встречаются в банках. Они предусматривают комплексную обработку платежей, кредитно-финансовых операций, контроль за всеми процессами, формирование отчетности. АБС повышают эффективность операционной деятельности.

В России работают отечественные и зарубежные АБС. Отечественные системы работают по сетевому принципу, что дает дистанционно контролировать их работу и следить за финансовой деятельностью. Лидерами являются

Отечественные банки используют российских разработчиков. Основным критерием выбора является простота и надежность, а также сохранение персональных данных клиентов в России. Иностранные системы меньше пользуются спросом, поскольку им тяжелее адаптироваться к местному законодательству касательно сохранности данных клиентов. Многие зарубежные системы передают данные на хранение заграницу, что может нарушить их конфиденциальность, поскольку неизвестно, кому эти данные будут переданы там.

Чем проще первичные модули АБС, тем быстрее происходит обслуживание клиентов. При выборе АБС банки также руководствуются затратами на обслуживание и экономическим эффектом. Банку нет смысла вкладывать огромные средства в дорогостоящую АБС, если перечень операций маленький, например, только кредитование и расчетно-кассовое обслуживание.

Автоматизированная банковская система

Многие современные банки стараются автоматизировать процесс оказания финансовых услуг. Причин этому бесконечное множество: экономическая выгода, ускорение процедур оформления, исключение человеческого фактора, повышение качества обслуживания и уровня безопасности клиентов банка.

Базовый принцип создания автоматизированной банковской системы это:

Создание автоматизированных банковских систем

Современная автоматизированная банковская система, сокращенно АБС, создается с учётом архитектуры функциональных программных продуктов и предполагает опциональное деление на три уровня:

Первый верхний уровень – модули, за которыми закреплены функции удобного ввода информации, первичной обработки данных, взаимодействие связки банк-клиент, а также банк-банк, плюс взаимоотношения с торговыми или информационными агентствами.

Второй верхний уровень аккумулирует приложения, направленные на организацию внутренних расчётов и чёткого алгоритма по выполнению внутрибанковских задач и функций.

Нижний уровень включает основные функции ведения бухгалтерского учёта и модули, ответственные за выполнение такой работы.

Требования к современным АБС

Высокие функциональные требования к современным АБС обусловлены сложностью интеграции программного продукта, необходимостью решения широкого спектра клиентских задач.

АБС внедряют этапно, анализируя потребности клиентов, служащих банка.

История развития автоматизированных банковских систем

Программы обработки платежных документов, учета простейших финансовых операций были разработаны в 50-x годах в США. Дальнейшая история развития автоматизированных банковских систем связана с постоянной модернизацией функций, поиском оптимальной архитектуры АБС.

После бурного развития компьютерного рынка в 80-х в существующих системах удалось существенно увеличить количество обрабатываемых операций. Однако в 90-х развитие рынка несколько замедлилось ввиду общего экономического спада. АБС нового поколения были созданы в 2000-х. Сегодня подобные продукты продолжают интенсивно совершенствовать.

Современные банковские автоматизированные системы

Используя современные банковские автоматизированные системы, в финансовых учреждениях снижают операционные издержки. Благодаря организации единого информационного пространства увеличивается эффективность работы филиалов банка, снижаются операционные затраты, растет скорость обслуживания физических, юридических лиц.

Внедрение АБС позволяет организовать дистанционное клиентское обслуживание, создать единую документную базу, контролировать финансовые потоки, формировать стандартизированную отчетность.

Анализ рынка автоматизированных банковских систем

Продукты, предназначенные для коммерческих структур, охватывают различные сферы деятельности, что позволяет интегрировать АБС с учетом специфики работы. Анализ рынка автоматизированных банковских систем позволяет выявить их направленность, широту охвата операций.

Большинство систем ориентированы на крупные банки либо коммерческие организации с небольшой клиентской базой. Существуют универсальные программные продукты. Предусмотрена комплексная обработка платежей, кредитно-денежных операций, депозитный контроль, отчетность. Доступны специальные решения, благодаря которым можно значительно повысить эффективность операционной деятельности отдельных видов структур.

Автоматизированные банковские системы России

Российский рынок специализированных финансовых продуктов представлен отечественными системами, зарубежными решениями. Автоматизированные банковские системы России разработаны согласно сетевому принципу обработки информации, предоставляют возможность дистанционного контроля, полного отслеживания финансовой деятельности.

Программные решения разработчиков Diasoft, Инверсия, R-Style SoftLab лидируют среди конкурентных предложений. Однако системы SC-Банк, БИСквит, IB-System не менее эффективны и надежны, что позволяет предложить клиенту оптимальные условия сотрудничества с меньшими инвестиционными издержками.

Совет от Сравни.ру: Автоматизированная банковская система – неизбежный этап развития коммерческой организации, которая работает на рынке предоставления финансовых услуг или продуктов. К необходимости внедрения АБС рано или поздно придут все отечественные банки, поэтому для организации работы финансовых учреждений знание принципов построения и функционирования автоматизированных систем понадобиться всем, от рядового клерка, до главного управляющего.

Сегодня осуществление банковской деятельности невозможно без использования самых современных информационных технологий. Особенно востребованными они стали в последние годы, когда значительная часть клиентов финансовых организаций перешла на дистанционное обслуживание. Именно при помощи интернета, в режиме реального времени и с использованием разнообразных автоматизированных систем выполняется сейчас подавляющее большинство финансовых операций. Для их осуществления и возможности отслеживания процессов проверки и обработки различных платежных поручений используются статусы, которые присваиваются документам на разных стадиях их проведения.

Подробнее о статусе «Принят АБС»

Статус «Принят АБС» является одним из последних на стадии обработки документа. Он означает, что платежное поручение в электронном виде проверено АБС, то есть автоматизированной банковской системой. После этого документ отправляется на исполнение. В случае выявления при проверке со стороны АБС каких-либо проблем, платежному поручению присваивается статус «Отказан АБС».

Что такое АБС?

Под АБС понимается автоматизированная банковская система, которая представляет собой масштабный комплекс технического и программного обеспечения работы кредитной организации. Необходимость его введения обусловлена тем, что банковский бизнес предусматривает составление большого объема отчетности, направляемой в Центробанк России, а также необходимостью надежной защиты проходящих через банк данных о его клиентах и работниках.

Основными целями внедрения АБС в банковский бизнес являются:

Структура системы

Автоматизированная банковская система представляет собой единый программно-технический комплекс. Однако, его с некоторой долей условности можно разделить на три составные части:

При этом необходимо понимать, что существующие сегодня АБС постоянно совершенствуются и видоизменяются, в результате чего любое их структурирование является достаточно условным и не до конца точным.

Внедрение в Сбербанке

Сбербанк одним из первых среди отечественных финансовых организаций начал внедрение АБС. Это вполне логично, учитывая его лидирующее положение на рынке. Первые автоматизированные системы были разработаны и применены на практике в 1993 году. Сначала использовались отдельные АБС для каждого подразделения кредитной организации. К 2006 году была завершена процедура создания единой для всего банка АБС. Сегодня действующая в банке система заслуженно считается одной из наиболее производительных и надежных. При этом финансовое учреждение ежегодно выделает средства по статье бюджета, предусматривающей дальнейшую доработку и совершенствование АБС.

Система «Банк-Клиент»

Важной частью АБС выступает популярная и широко распространенная система «Банк-Клиент». Применительно к Сбербанку она постепенно трансформировалась в широко известный сегодня и популярный интернет сервис Сбербанк Онлайн. Он представляет собой программный комплекс, который предоставляет клиенту возможность дистанционно при помощи интернета проводить различные финансовые операции. Сегодня практически все предприятия используют подобную систему для ведения бизнеса, что объясняется ее удобством, простотой и эффективностью. Одним из основных принципов работы «Банк-клиента» является четко установленный порядок, при котором платежному документу присваивается определенный статус на всех стадиях его подготовки и исполнения.

Формирование документа

На этапе формирования платежного поручения применяются статусы «Ошибка контроля» (неправильно заполнены обязательные поля), «Создан» (оформление выполнено верно, документ может быть использован) и «Импортирован» (статус равнозначен типу документа «Создан»). Следующей стадией оформления платежного поручения выступает его подписание. При этом ему может быть присвоен статус «Частично подписан» или «Подписан». Очевидно, что в первом случае констатируется наличие части подписей, а во втором – готовность к обработке.

Передача в обработку

На этой стадии статусы фактически представляют собой сообщения клиенту о том, каким образом происходит обработка отправленного им платежного поручения. При этом документу могут быть присвоены следующие обозначения, которые не требуют дополнительных пояснений: «Доставлен», «Принят», «Приостановлен» и «Выгружен». Последний статус означает отправление платежного поручения на проверку и обработку в АБС. По ее результатам документ отмечается либо как «Принят АБС», либо «Отказан АБС». В первом случае он отправляется на исполнение.

Дополнительные статусы

Помимо указанных, существует еще несколько типов статусов, которые могут быть присвоены платежному поручению на разных стадиях его проверки и обработки. В большинстве случаев их названия достаточно красноречивы и позволяют получить представление о возникшей проблеме, например, статусы «Ошибка реквизитов» или «Картотека №2». В первом случае клиентом неправильно указывается один или несколько обязательных банковских реквизитов, а во втором – на его счету недостаточно средств для исполнения данного платежного поручения. При своевременном отзыве платежа со стороны клиента присваивается статус «Отозван».

Финальные статусы

Финальный статус документу присваивается после завершения всех этапов его проверки и обработки. О положительном конечном результате свидетельствует единственный тип статуса – «Исполнен». Все остальные варианты означают наличие каких-либо проблем и невозможность проведения платежа.

Информационная безопасность банковских безналичных платежей. Часть 2 — Типовая IT-инфраструктура банка

В первой части нашего исследования мы рассмотрели работу системы банковских безналичных платежей c экономической точки зрения. Теперь настало время посмотреть на внутреннее устройство ИТ-инфраструктуры банка, с помощью которой эти платежи реализуются.

Disclaimer

Статья не содержит конфиденциальной информации. Все использованные материалы публично доступны в Интернете, в том числе на сайте Банка России.

Глава 1. Общее описание ИТ-инфраструктуры

Основные термины

автоматизированная система; AC: Система, состоящая из персонала и комплекса средств автоматизации его деятельности, реализующая информационную технологию выполнения установленных функций.

информационная система — совокупность содержащейся в базах данных информации и обеспечивающих ее обработку информационных технологий и технических средств;

В рамках данного исследования оба термина будут использоваться как синонимы.

Справедливость подобного подхода можно доказать тем, что в Приказе ФСТЭК России от 11.02.2013 N 17 «Об утверждении Требований о защите информации, не составляющей государственную тайну, содержащейся в государственных информационных системах» для защиты информационных систем госрегулятор предписывает руководствоваться ГОСТами по автоматизированным системам.

Помимо информационных систем в IT-инфраструктуре банка можно выделить еще один тип элементов — информационные сервисы, или, как их часто называют, роботы.

Дать определение понятию информационный сервис довольно сложно, поэтому просто перечислим его основные отличия от информационной системы:

Автоматизированная банковская система

Ядром информационной инфраструктуры любого банка является автоматизированная банковская система или сокращенно АБС.

автоматизированная система, реализующая банковский технологический процесс.

Данное определение позволяет подвести под него практически любую IT-систему в банке. В то же время обычные банковские служащие называют АБС ту систему, которая занимается учетом банковских счетов, проводок между ними (движением денежных средств) и остатков. Второе определение не противоречит первому и более четко его детализирует, им и будем пользоваться дальше.

В современных Российских банках наиболее распространенными являются следующие АБС :

Иногда в банках параллельно используют несколько АБС различных производителей. Зачастую это происходит, когда банк пытается перейти с одной АБС на другую, но возможны и менее тривиальные причины.

Прикладные информационные системы

Несмотря на то что АБС автоматизирует довольно большое количество задач, она не покрывает все нужды банка. Есть задачи, которые АБС не делает вообще или делает не так, как хочет того банк. Поэтому к АБС подключаются (интегрируются) другие информационные системы, автоматизирующие отдельные бизнес-процессы. В дальнейшем подобные информационные системы будем называть — прикладными информационными системами.

Примерами прикладных информационных систем могут быть:

Инфраструктурные информационные системы

Помимо АБС и прикладных информационных систем, автоматизирующих основные бизнес-процессы, в банках также присутствует приличное количество вспомогательных инфраструктурных информационных систем. Примерами подобных систем могу быть:

Информационные сервисы

В банках используется гигантское количество различных информационных сервисов, выполняющих простые, рутинные функции, например, загрузка справочников БИК и ФИАС, публикация курсов валют на официальном сайте и т.д.

Клиентские части сторонних информационных систем

Отдельного упоминания стоят клиентские части внешних по отношению к банку информационных систем. В качестве примеров приведу:

Типовые способы интеграции информационных систем

Для интеграции информационных систем обычно применяются следующие механизмы:

Модули интеграции

Под модулем интеграции будем понимать виртуальный элемент IT-инфраструктуры, реализующий интеграцию других элементов IT-инфраструктуры.

Данный элемент мы назвали виртуальным, потому что его функционал может быть реализован, как в виде отдельного специализированного элемента ИТ-инфраструктуры (например, информационного сервиса), так и в виде компонентов интегрируемых информационных систем. Более того, в качестве модуля интеграции может выступать даже человек, «вручную» переносящий информацию между интегрируемыми информационными системами.

Пример ИТ-инфраструктуры банка

На Рис.1 можно увидеть фрагмент типовой информационной инфраструктуры банка, содержащий рассмотренные выше типы элементов.

Глава 2. Инфраструктура безналичных расчетов

Если посмотреть на эту схему (Рис.1) с точки зрения осуществления безналичных расчетов, то можно увидеть, что банк реализует их при помощи:

Для успешного функционирования банк обязан обеспечивать у себя информационную безопасность всех перечисленных способов осуществления платежей. Рассмотреть их в рамках одного, даже крупного исследования весьма проблематично, и поэтому мы сконцентрируемся только на одном наиболее критичном, с точки зрения возможных потерь, направлении — платежном взаимодействии банка с Банком России.

Инфраструктура обеспечения платежного взаимодействия с Банком России

Рис. 2.

IT-инфраструктуру платежного взаимодействия банка с Банком России будем рассматривать на примере исполнения платежа, отправляемого в адрес клиента другого банка.

Как мы помним из первой части, вначале клиент должен передать в банк платежное поручение. Сделать это он может двумя способами:

Если клиент передал платежное поручение на бумажном носителе, то работник банка на его основании делает электронное платежное поручение в АБС. Если распоряжение было подано через ДБО ИКБ, то через модуль интеграции оно попадает в АБС автоматически.

Доказательством того, что именно клиент сделал распоряжение о переводе денежных средств, в первом случае является лично подписанный им бумажный документ, а во втором, электронный документ в ДБО ИКБ, заверенный в соответствии с договором.

Обычно для заверения электронных документов клиентов — юридических лиц в ДБО ИКБ применяют криптографическую электронную подпись, а для документов клиентов — физических лиц коды SMS-подтверждений. С юридической точки зрения для заверения электронных документов в обоих случаях банки обычно применяют правовой режим аналога собственноручной подписи (АСП).

Попав в АБС, платежное поручение в соответствии с внутренними регламентами банка проходит контроль и передается для исполнения в платежную систему Банка России.

Технические средства взаимодействия с платежной системой Банка России

Технические средства (программное обеспечение), используемые для взаимодействия с платежной системой Банка России могут варьироваться в зависимости от территориального учреждения Банка России, обслуживающего корр. счет банка.

Для банков, обслуживаемых в Московском регионе, применяется следующее ПО:

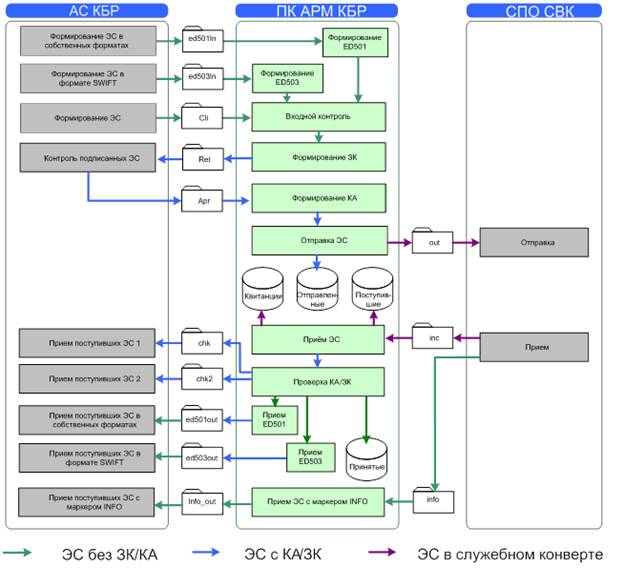

АРМ КБР

АРМ КБР – это ПО, с помощью которого уполномоченные работники банка осуществляют шифрование и электронную подпись исходящих платежных документов, а также расшифровку и проверку электронной подписи платежных документов, поступающих из Банка России. Но, если быть более точным, то АРМ КБР в своей работе оперирует не платежными документами, а электронными сообщениями (ЭС), которые бывают двух типов:

Для того чтобы АРМ КБР мог обработать платеж, он должен быть преобразован в файл, содержащий электронное платежное сообщение формата УФЭБС. За подобное преобразование отвечает модуль интеграции АБС с платежной системой Банка России. С технической точки зрения подобные преобразования довольно просты, поскольку формат УФЭБС основан на XML.

Файлы электронных сообщений покидают модуль интеграции АБС в открытом виде и помещаются в специальную папку файловой системы (обычно это сетевая папка), которая настроена в АРМ КБР для электронных сообщений, имеющих статус «Введенные». На ранее представленной схеме (Рис. 2.) эта папка обозначена как «Папка 1».

Затем в процессе обработки электронные сообщения меняют свои статусы на «Контролируемые», «Отправленные» и т. д., что технически реализуется путем перемещения файла с электронным сообщением в соответствующие папки, которые настроены в АРМ КБР. На схеме (Рис. 2.) эти папки обозначены как «Папка 2».

В определенный момент технологической обработки (установленный внутренними регламентами банка) исходящих электронных сообщений они шифруются и подписываются электронной подписью с помощью СКАД Сигнатура и закрытых криптографических ключей ответственных работников.

СКАД Сигнатура

СКАД Сигнатура, это СКЗИ, разработанное компанией ООО «Валидата» по заказу Банка России и предназначенное для защиты информации в платежной системе Банка России. Данного СКЗИ нет в открытом доступе (кроме документации, размещенной на сайте ЦБ РФ), и оно распространяется Банком России только среди участников его платежной системы. К отличительным особенностям данного СКЗИ можно отнести:

Зашифрованные и подписанные электронные сообщения помещаются в специальную папку, на схеме (Рис. 2.) это «Папка 3». УТА непрерывно мониторит эту папку и, если он видит там новые файлы, передает их в ЦБ РФ одним из следующих способов:

Следует отметить, что все электронные сообщения, с которыми работает УТА, зашифрованы и подписаны электронной подписью.

Получив зашифрованное электронное сообщение, УТА перекладывает его в папку с входящими зашифрованными сообщениями. Уполномоченный работник с помощью своих криптоключей и АРМ КБР проверяет электронную подпись и расшифровывает сообщение.

Далее обработка производится в зависимости от типа электронного сообщения. Если это платежное сообщение, то оно через модуль интеграции передается в АБС, где на его основании формируются бухгалтерские проводки, изменяющие остатки на счетах. Важно отметить, что при взаимодействии АБС (модуля интеграции) и АРМ КБР используются файлы стандартного формата в открытом виде.

В процессе функционирования АРМ КБР ведет журнал своей работы, который может быть реализован в виде текстовых файлов или с помощью БД, работающих под управлением СУБД.

Альтернативные схемы обработки

Мы рассмотрели «классическую» схему работы системы. В реальности существует множество ее разновидностей. Рассмотрим некоторые из них.

Разновидность 1. Разделение контуров отправки и приема сообщений

Реализуется схема с двумя АРМ КБР. Первый работает с участием человека и выполняет только отправку сообщений, второй работает в автоматическом режиме и выполняет только прием сообщений.

Разновидность 2. Полный автомат

АРМ КБР настраивается на работу полностью в автоматическом режиме без участия человека

Разновидность 3. Изолированный АРМ КБР

АРМ КБР функционирует как выделенный компьютер, не подключенный к сети банка. Электронные сообщения передаются на него человеком-оператором с помощью ОМНИ.

Перенос электронной подписи из АРМ КБР в АБС

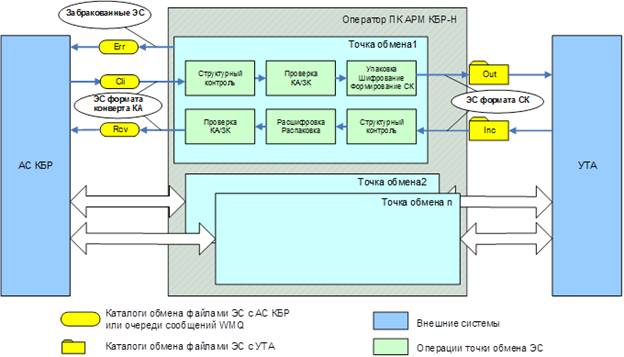

Банк России планирует перейти на новую технологическую схему обработки платежей, при которой электронные сообщения будут подписываться не в АРМ КБР, как было ранее, а в АБС (точнее в модуле интеграции АБС — АРМ КБР).

Для реализации данного подхода выпущена новая версия АРМ КБР, которая стала называться АРМ КБР-Н (новая). Все основные изменения можно увидеть, если сравнить схемы информационных потоков, проходящих через АРМ КБР старой и новой версии.

Рассмотрим схему информационных потоков в классическом АРМ КБР. Источник схемы – официальная документация на АРМ КБР «АВТОМАТИЗИРОВАННОЕ РАБОЧЕЕ МЕСТО КЛИЕНТА БАНКА РОССИИ. Руководство программиста. ЦБРФ.61209-04 33 01».

Рис. 3.

Примечания.

Рис. 4.

С точки зрения криптографии АРМ КБР-Н отвечает за шифрование / расшифрование электронных сообщений, а также за проверку электронных подписей на них. Формирование электронных подписей перенесено в модуль интеграции АБС.

Логично предположить, что данный модуль также должен будет проверять подписи под сообщениями, полученными из АРМ КБР-Н. С технической точки зрения это не является обязательным, но с точки зрения обеспечения безопасности имеет критическое значение, поскольку обеспечивает целостность сообщений, передаваемых между АБС и АРМ КБР-Н.

Помимо файлового интерфейса взаимодействия между АБС, АРМ КБР-Н и УТА добавлен интерфейс IBM WebSphere MQ, что позволяет строить сервис-ориентированную ИТ-инфраструктуру банка и решить проблему старой схемы с организацией одновременной работы нескольких операторов, ответственных за отправку платежей.