Максимальная просадка, абсолютная, относительная… Что это?

Привет! Все мы не хотим получать просадки, а при инвестировании в ПАММ счета, размер просадки — первое, на что обращаем внимание.

С одной стороны, чем меньше максимальная просадка, тем лучше. С другой стороны, действительность такова, что полностью их избежать просто невозможно!

Что такое относительная, что такое абсолютная просадка? Какой должна быть максимальная? Как её уменьшить? Причём тут психология? Обо всём этом ниже, поехали!

Что такое просадка на форекс?

Просадка (дродаун, от англ. Drawdown)– это уменьшение средств на счёте. Например, вы пополнили баланс на 10 000$, после месяца торговли у вас осталось всего 9 000$, значит, счёт уменьшился на 1 000$.

Это и называют просадкой, которая в нашем примере составила 1 000$.

Вот рисунок, визуально всегда понимается лучше:

Это график баланса одного из ПАММ счетов, на котором хорошо видно периоды просадок, от самых маленьких до самой большой, продолжительностью в половину года.

Что такое абсолютная просадка.

Абсолютная просадка – это падение средств относительно начальной величины. Например, если вы пополнили депозит на 10 000$, то любое снижение средств ниже этого уровня, будет считаться абсолютной просадкой. Если средства всегда будут выше 10 000$, то абсолютная просадка будет равной нулю.

Если посмотреть на тот же ПАММ счёт, то абсолютная просадка была сразу после его открытия:

В дальнейшем график баланса не снижался ниже начального.

Что такое относительная просадка?

Относительная просадка – это снижение средств относительно максимальной величины. Обычно её считают в процентах.

Например, вы пополнили счёт на 10 000$ и в течение месяца потеряли 2 000$. В этом случае относительная просадка равна 20% (2 000$ от 10 000$).

Если вы пополнили счёт на 20 000$ и в течение месяца потеряли 2 000$, то относительная просадка будет равна 10% (2 000$ от 20 000$).

Это наиболее распространённый метод расчёта просадок. Самый развитый Альпари рассчитывает графики средств в относительных величинах. И просадка и прибыль считаются таким образом.

Если взять для примера всё тот же счёт, то максимальная относительная просадка за всё время была около 23%. Хотя на графике счёт опустился на 47% (со 107% до 60%).

Как так получилось? Нужно учитывать, что 107% это прибыль к начальному депозиту. Поэтому просадка считается не только к прибыли, но учитываются все средства на счёте (то есть 100% начального депо + 107% прибыли). Относительная просадка считается по формуле 47%*100/(107%+100%)=22.70531% (примерно 23%).

Общая формула для вычисления относительной просадки по таким графикам:

R = R1 * 100 / (D + 100);

Где R – искомая относительная просадка;

R1 – просадка на графике;

D – максимальная доходность, достигнутая до начала просадки.

Какая максимальная просадка допустима?

На этот вопрос нельзя точно ответить, так же как и на вопрос о максимальной прибыли. Всё зависит от стратегии торговли и отношения к риску.

Например, для меня комфортным является уровень максимальной просадки около 25-30%. Кто-то спокойно может торговать и переносить 50-60%.

Нужно учитывать, что как бы хорошо вы не тестировали свою систему, любая максимальная просадка на истории может быть преодолена. Если тесты показали 30%, то когда-нибудь в будущем будет и 35%. Учитывайте это в торговле.

Всё очень индивидуально, зависит от конкретной стратегии. Поэтому при оценке вашей торговли или торговли управляющего, сначала поймите принципы системы, а потом прикидывайте, какая максимальная просадка будет адекватной.

В чём измерять просадки?

Самой распространённой величиной измерения просадок являются проценты. На мой взгляд это наиболее удобный способ.

Измерение в валюте депозита (например, долларах или евро) подходит для трейдинга с постоянным размером капитала.

Если вы периодически снимаете или наоборот доливаете средства на счёт, то такой способ будет неинформативным. Потому что просадка в 5 000$ для депозита 10 000$ — это 50% убытка, а для депозита 50 000$ — всего 10%.

Измерение в пунктах или ещё каких-то величинах считаю бессмысленными.

Просадки и психология.

Просадка – это самое тяжёлое время для трейдера. Особенно если вы уже несколько месяцев из неё выйти не можете.

Дело в том, что от вас-то ничего и не зависит (если вы торгуете системно), то есть на время выхода из просадки вы повлиять не можете. Лучшее, что нужно делать в этой ситуации – просто следовать своей ТС. Это непросто! Поддерживать мотивацию заключать сделки по правилам, которые не приносят результата, трудно. Но это умение определяет профессионализм трейдера.

Новичков всегда тянет в такие моменты изменить стратегию, что-то доработать, но они не понимают сути! Какой бы ваша система не была, просадки всё равно будут! И лучшее, что можно сделать, это переждать их, перетерпеть.

Усугубляют психологическое давление инвесторы (если есть), заёмные деньги или капитал, который вы не можете позволить себе потерять. Отсюда один из важнейших принципов трейдинга – торгуйте на деньги, с которыми вам комфортно работать.

Может ли манименеджмент уменьшить максимальную просадку?

Да, если вы до этого не применяли ММ в своей торговле. Есть несколько систем управления капиталом, какие-то из них ориентированы на максимальную прибыль, какие-то на минимизацию рисков.

Например, способен увеличить прибыль стратегии, но при этом просадки либо останутся такими же, либо увеличатся.

Расчёт объёма сделки, исходя из процентного риска, может увеличить прибыль и снизить просадки. Хотя, я заметил, что в продолжительных убыточных периодах эффективность этого способа падает.

Можно вообще ориентироваться на заранее установленную максимальную просадку, например, 20%. Изначально рисковать в каждой сделке только 1%, а в случае убытков, постепенно снижать риск до 0.9%, затем до 0.8% и т.д. Суть в том, что чем ближе просадка подходит к 20%, тем меньше риск в сделке, поэтому вероятность её достижения уменьшается. При положительной динамике риск нужно восстанавливать до 1%.

Вообще манименеджмент имеет в разы большее значение именно при торговле на форекс, почему так происходит и какие необходимо сделать из этого выводы, рассказывал в статье.

На этом пора заканчивать, постарался на простом языке объяснить понятия максимальной, абсолютной и относительной просадки, а также другие полезные моменты, надеюсь, получилось!

Спасибо за внимание, пока!

Автор: Иван Мочалов.

Критика, благодарность и вопросы в комментариях приветствуются!:))

Просадка счета: считаем правильно

В интернете при поиске понятия «просадка» в отношении финансовых графиков чаще всего можно найти упоминания об абсолютной, максимальной и относительной просадке — которые, впрочем, нередко рассчитывается у разных авторов по-разному. Так, максимальную и относительную просадку часто считают одним и тем же с той лишь разницей, что первая выражена в числовом (денежном) выражении, а вторая в процентах.

Максимальная просадка и потери

Между тем в классическом портфельном менеджменте вообще нет таких понятий, как относительная и абсолютная просадка — это распространенные, но довольно субъективные критерии, которые поэтому и считают весьма произвольно. Во избежание путаницы, однако, вполне достаточно использовать всего два понятия :

1. Максимальная просадка : разница между максимальным и следующим за ним минимальным значением эквити за всю историю, выраженная в процентах.

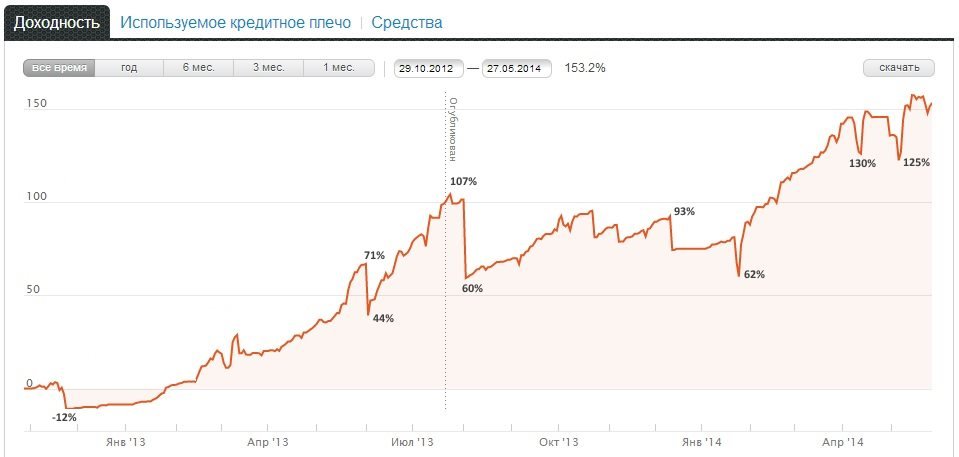

Возьмем для примера следующий график:

На этом рисунке максимальная просадка — это падение эквити с уровня в +107% до уровня в +60%. Если бы просадка февраля 2014 года оказалась не 62%, а опустилась бы ниже 60%, то считать нужно было бы по ней. Но в данном случае макс. просадка составит:

max(DD) = (1 + 107/100) — (1 + 60/100) / (1 + 107/100) = (2.07 — 1.6) / 2.07 = 22,7%

2. Максимальные потери (убытки) — максимальное падение счета за всю историю, исчисляемое от начального депозита.

На рисунке выше это 12% (дальше счет всегда выше 0).

Еще пару примеров. Счет начал с 1000$, пошел в плюс до 1200, потом опустился до 800.

Макс. просадка = 1- 800/1200 = 33%

Макс. убытки = (1000-800)/1000 = 20%

В случае, когда инвестор вошел не в начале, max(DD) будет такой же, как и для вошедшего в начале (или счета в целом). Пропорциональность сохраняется. Максимальные убытки инвестора увеличатся, так как различается количество заработанной прибыли до получения просадки (инвестор пропустил рост до 48%).

max(DD) = (1,63-0,89)/1,63 = 45,4%

Максимальные убытки =11%

Для инвестора в данном случае:

1,63/1,48 — уровень пика эквити для инвестора

Максимальные потери инвестора составят 39,87%

Связь с абсолютной и относительной просадкой

Абсолютная и относительная просадка (как и говорилось выше) в такой классификации излишни. Под ними обычно понимают как раз макс. потери и макс. просадку.

Макс. потери = абс. просадка

Макс. просадка = относ. просадка

Также можно встретить употребление слов «относительная» и «абсолютная» как прилагательных:

макс. относ. просадка = макс. просадка

макс. абс. просадка = макс. потери

Вот как, например, планируется реализация контроля за рисками у брокера Ice FX:

Пример на практике:

В заключение добавлю, что при оценке волатильности биржевых индексов в системе morningstar инвестору предлагается значение стандартного отклонения и коэффициентов Шарпа и Сортино за выбранные периоды — 3, 5, 10 или 15 лет. При этом индексы, начавшие существовать ранее кризисного 2008 года, показывают заметно более высокие отклонения, чем те, которые появились позднее.

Просадка (торгового счета)

Просадка в трейдинге, подразумевает 2 вида, и множество их подвидов. Просадка может быть, как по балансу, то есть по торговому счету в целом, так и по эквити. Однако, чтобы разобраться во всех тонкостях просадки, и как следствие, предотвратить негативных сценарий развития событий. Поскольку, «осведомлен – значит, вооружен»! Необходимо как минимум разобраться, что здесь с чем едят…

Введение

Ни один, даже самый супер успешный трейдер или инвестор, не имеет истории своего торгового счета, без отрицательных сделок. Особенность финансовой индустрии заключается в том, что здесь априори присутствуют риски. Как и любое финансовое дело, будь то промышленный бизнес или сфера предоставления услуг. Потому что операции с активами на биржевых площадках, заведомо сопряжены с рисками.

Так у любого трейдера, по истечению некоторого периода времени, существует кривая доходности. Кривая, это некоторая парабола, отражающая динамику его торговли. С присущими здесь элементами, как успешных взлетов, так и моментов падения доходности. Именно о последних нисходящих компонентах кривой, мы и поговорим сегодня, имя которым – «просадка»!

Просадка на рынке FOREX

Не важно, на каком рынке мы торгуем, будь то фондовая Московская биржа, срочный рынок FORTS или внебиржевой валютный рынок FOREX. Такая величина как просадка, может быть применена абсолютно к любому виду рынка. Вернее сказать, может быть применена к торговому счету трейдера, торгующему на любой финансовой площадке.

Однако на рынке FOREX размер максимальной просадки, может быть рассчитан только относительно зафиксированного баланса. То есть, торгово-аналитические платформы Форекс, зачастую не имеют возможности расчета, например, текущей просадки. Это связано с тем, что счет форекс трейдера, участвует в просадке, как часть одного целого депозита.

Де факто, просадка трейдера на рынке FOREX является частью общего процесса торгов. Которая может быть утрачена в связи с закрытием убыточной позиции. В отличие, например, от срочного рынка FORTS, где заведомо есть не только гарантийное обеспечение, как некий залог средств брокеру. Но и есть регулярный перерасчет доступных для просадки средств трейдера. Который осуществляет клиринговый центр.

Виды просадок

Для ответственного участника рынка, который решил основательно подойти к ремеслу трейдинга. Знание и полное понимание значение термина «просадка», является неотъемлемой частью его продвижения к стабильному успеху. Ведь показатель просадки, помогает трейдеру не только оценить торговую систему. Но также способствует в объективном выборе ПАММ-счета и других управленческих организаций.

Поэтому, чтобы действительно адекватно разбираться в том, что показывает та или иная просадка. Предлагается далее разобраться в их видах. А также изучить, какая именно просадка, что нам, как трейдерам демонстрирует. И вообще, можно ли с помощью этого показателя, усовершенствовать свои методы управления риск менеджмента и мани менеджмента.

Абсолютная просадка

Absolute Drawdown – Абсолютная просадка. Данный вид просадки характеризуется как уменьшение торговых средств трейдера, относительно первоначального депозита. Этот показатель может быть выражен как в валюте депозита, так и в выражении пунктов. Однако ключевой атрибут просадки абсолютной. Заключается именно в отношении просадки к начальному размеру денежных средств трейдера.

Для полного понимания и соответственно, для закрепления тезиса абсолютной просадки, давайте реконструируем самый примитивный пример: Допустим трейдер Даша открыла торговый счет и пополнила его на сумму в 10 000 долларов. По прошествии 2-х месяцев агрессивной торговли, на счету у Даши осталось 9 000 долларов. Так, эта разница в 1 000 долларов, и является абсолютной просадкой Дарьи.

Однако ведь стоит учитывать, что в течение этой 2-х месячной дистанции. Счет Дарьи может изменяться не только в минус, но и в плюс. Почему бы и нет? Ведь не обязательно, что Даша некомпетентна в трейдинге! Так, если на конец 8-ми недельного периода торговли, счет Даши будет варьироваться выше первоначального депозита. Тогда абсолютная просадка будет равна нулю!

Относительная просадка

По сути своей, относительная просадка (Relative Drawdown), является точно такой же абсолютной просадкой. С тем лишь нюансом, что теперь эта просадка, выражается в процентном выражении. Именно относительной просадкой пользуются подавляющее большинство трейдеров. Поскольку в трейдинге в целом, процентный эквивалент, он как нельзя оптимальнее всех подходит к этой сфере деятельности.

Относительная просадка, это отношение средств к первоначальному депозиту в процентном соотношении! Для примера представим хронологию торгов Даши, в виде текстовой записи:

Максимальная просадка

Maximal Drawdown – Максимальная просадка. Этот вид просадки торгового счета, подразумевает разницу. Между локальным максимумом истории счета и максимально зафиксированным минимумом средств. Так же, как и в случае с любым видом просадок, данная классификация просадки, может быть выражена как в процентном эквиваленте. Так и в значениях денежной массы.

При сложении исходов всех, и положительных и отрицательных позиций, счет у Дарьи увеличился на 800 долларов. То есть, максимально зафиксированный баланс торгового счета, был на отметке 10 800 долларов. А вот просадка по балансу достигала уровня в 9 700 долларов. Так вот разница между локальным максимумом, и локальным минимумом, и есть максимальная просадка. То есть, 1 100 долларов.

Текущая и зафиксированная просадка

Current and Fixed Drawdown – Текущая и фиксированная просадка. Помимо выше упомянутых видов просадок, на финансовых рынках существуют и другие формы просадок. Которые теперь уже носят характер временный, нежели статистический. Такие виды просадок еще именуются динамичными. Например, текущая просадка, это просадка счета в убыточных, действующих позициях.

Такая просадка имеет вполне реальный потенциал на свое исчезновение. Но для такого развития событий требуется чтобы цена направила свое движение в пользу трейдера. А до тех пор, текущая просадка, так и будет считаться текущей. Однако, как только трейдер Даша закроет позиции, из-за которых она формируется. Тотчас текущая просадка переквалифицируется в зафиксированную просадку.

Просадка по эквити

Equity Drawdown – Просадка по эквити. Название данной формы просадки, в обиход среды трейдерского сообщества, вошло как самое часто используемый термин. Да, красивое слово и достаточно солидное выражение для финансового деятеля, в глазах обычного обывателя. Однако такой термин как просадка по эквити, это тоже, что и абсолютная просадка.

Смотрите эквити это термин, определяющий текущий баланс трейдера. Если уж совсем упростить данную концепцию, то эквити это ни что иное как доступные средства для торговли трейдера. Для наглядности, давайте в пример возьмем торгово-аналитический терминал Мета Трейдер 4. И здесь чтобы не запутаться в концепции эквити, заглянем во вкладку «Вид» / «Торговля»:

Где в графе «средства» отображается свободный размер доступных для торговли денежных средств. При наличие открытых позиций, данная сумма средств видоизменяется пропорционально росту и падению цены актива. В этом случае, просадка по эквити является текущей. В случае же когда нет открытых позиций, соответственно и «средства» статичны. Значит просадка по эквити является фиксированной!

Просадка как ориентир для прочих показателей

Мы с вами рассмотрели основные виды просадок по торговому счету. Тем самым выяснив, что такой показатель как просадка торгового счета. Предназначен для оценки эффективности торговой системы. То есть, если опять-таки вернуться к статистическим данным 2-х месячной торговли Даши. То судя по конечному результату мы можем утверждать, что ее метод торговли не является убыточным.

Однако в данном контексте, опираясь на показатель любого из видов просадок, мы можем оценить систему Даши, довольно «размыто». Да. Была просадка. Да. абсолютная и относительная просадка составила 300 долларов и 3 % соответственно. Да максимальная просадка составила 1 100 долларов. Но показатель просадки, не дает объективной оценки эффективности торговой системы.

Поскольку и мы с вами, и Даша в том числе, видим только цифры; 300 долларов, 3 % и 1 100 долларов. Но как понять, насколько это много, или насколько это мало? Ведь термин «много» и «мало», содержит в себе объемы, с достаточно большим разбросом стандартизированных данных. А трейдинг, извините меня, не приветствует определений типа «много или мало»!

Именно поэтому далее лежат строки, которые возможно являются самыми важными, относительно вообще всего данного материала: «Такой, тотально важный показатель торгового счета, как просадка, попросту необходимо комплексно совмещать с другим, не менее значимым оценочным показателем эффективности торговой системы, «фактор восстановления»!

Методы минимизации просадки

Как и упоминалось в начале публикации, сфера трейдинга не бывает без отрицательных сделок. Где чаще их количество преобладает над положительными торговыми операциями. И как следствие, когда мы смотрим на кривую своего торгового счета, вовсе не удивительно. Что в этих, «зигзагообразных» параболах есть элементы с отрицательными снижениями.

У каждого целеустремленного трейдера возникает вполне закономерный вопрос: «А как же все-таки хоть и не полностью избежать просадок, но хотя бы минимизировать и их количественную частоту, и их глубину»? И здесь, отвечая на этот вопрос, можно с достоверностью в 100% констатировать: Способы по минимизации просадок банальны просты. А именно, повышение качества торговли!

Соотношение риск к прибыли

И основной упор для минимизации просадок, трейдеру необходимо сделать на соотношение допустимого риска к прибыли. И здесь, как бы это парадоксально не казалось, но однозначного совета не существует: «Увеличить соотношение допустимого риска, к потенциальной прибыли? Или все-таки его сократить»? Поскольку данный симбиоз Stop Loss и Take Profit, зависит от множества корней.

Сюда включаются и методы спекуляций каждого из индивидуумов. Сюда входят и поставленная задача трейдера, здесь и волатильность в совокупности с уровнем ликвидности инструмента. Темперамент участника рынка, и многое-многое другое. Которое не так-то просто выявить с мимолетного взгляда, а стороннему аналитику и подавно. Но то что соотношение риск к прибыли стоит поменять – это факт!

Трейлинг стоп

Нельзя обойти сторон такой инструмент минимизации убытка, как Trailing Stop. Дело в том, что хаотичные движения цены, зачастую просто невозможно спрогнозировать с верном для нас исходом. Но что же делать, если по каким-либо обстоятельствам, мы уже находимся в рынке? То есть не исключение, что мы в некоторых случаях стоим в позиции. Но при этом у нас, нет конкретного приоритета в направлении цены.

Разумеется, что данный вопрос актуален в случае, если мы сейчас говорим о позиционной торговле. Так, для минимизации просадок, вполне можно использовать трейлинг стоп. Однако справедливости ради стоит пояснить нашим юным (и не только) читателям, что трейлинг стоп не является спасительным граалем. И уж тем более, если речь идет о встроенном в МТ4/5 трейлинг стопе по умолчанию.

Динамический трейлинг стоп

Дело в том, что для минимизации просадок, то есть для сокращения размера убытков в каждой из сделок. Не желательно использовать подтягивающийся стоп лосс, именно с математическим алгоритмом работы. Для этих целей будет разумнее найти в интернет-пространстве, сторонний Trailing Stop. На основе динамического алгоритма. Желательно платной версии.

Аргументируется динамический алгоритм трейлинг стопа для минимизации убытков. И как следствие просадок по торговому счету, за счет совокупности отрицательных позиций, тем. Что по мере продвижения цены в нашу пользу, необходимо учитывать затраты цены на «топливо» и «энергию», собственно для ее продвижения.

И чем дальше цена идет в нашу сторону, тем больше повышается вероятность того, что она может дать коррекцию в самый неподходящий момент. Более того, у нас порой не хватает внимания чтобы учесть и следующий факт: Чем продолжительнее тенденция цены, с пропорциональным ростом вероятности отката. Тем глубже возможна коррекция.

Так вот именно Трейлинг Стоп с динамическим алгоритмом подтягивания решает эту задачу. То есть, по мере отдаления цены в одном из направлений, сокращается и шаг трала. Что позволяет выжать сок из действующей тенденции, до последней капли. Тогда как математическое сокращение шага трейлинг стопа, не учитывает расход «расходного горючего материала» цены!

Варианты выхода из просадок

В этом материале уже задевался риторический момент, когда серия убыточных позиций, может выбить трейдера из колеи. И здесь нельзя «отмахиваться» от таких вероятных стечений обстоятельств. Зачастую бывают ситуации, когда при довольно затяжной полосе неудачных операций. Даже у старожилы биржевого рынка, могут проскальзывать мысли о суициде.

Чего уж там говорить о гиперактивном амбициозном новобранце, который при серии убытков просто рвется в бой с рынком. С намерением как можно быстрей отбить понесенные убытки. Именно в этом моменте, мы упускаем из виду очень важную составляющую: Ну, во-первых, надо адекватно оценивать ситуации и отдавать себе отчет в следующей логике:

Если мы не смогли быстро заработать прибыль, а напротив, потеряли часть средств. Так назовите хоть одну причину, по которой мы должны теперь удачно быстро вернуть эти средства! Тем более, я подчеркну, тем более, теперь с необходимой суммой компенсации! Думаю, здесь комментарии излишни. Во-вторых, в чем заключается такая необходимая срочность, вернуться к первоначальному размеру депозита?

А ведь есть артисты, которые помимо срочности возврата к начальной сумме капитала. Вполне серьезно рассчитывают еще и на «сверхприбыль». Зачем? Куда торопиться? Вы завтра должны снять эту сумму? Ну если только так. Если только вы занимали эти деньги, и теперь их необходимо отдать. Но в таком случае, данный авантюрист, просто полный лосяш.

Метод усреднения и доливки

Тем не менее, на территории спекуляций существуют методы, позволяющие выйти из просадок в кратчайшие сроки. Однако при этом, стоит иметь справку от психиатра и четко понимать, что данные методы несут в себе огромные риски. За исключением, что данный вид увлечения, как трейдинг. Является для вас хобби или азартным развлечением при папкиных деньгах.

Так, метод «доливки» предполагает открытие дополнительных позиций, при движении актива в сторону трейдера. Это позволяет в кратчайшие мгновения времени компенсировать просадку по эквити. Посредством не только того, что теперь прибыль нарастает в кратном измерении. Но и путем того, что маржа (если средства последние), увеличивается параллельно росту баланса.