AFT-операции для погашения займов

AFT-транзакция (Account Funding Transaction) – это операция пополнения счета с карты, используемая для погашения займов, кредитов, оформленных как в банках, так и в МФО.

Объем кредитования неуклонно растет во всем мире – это огромная отрасль, и на ней зарабатывают не только кредитные организации. Например, в России за последнее десятилетие только ипотечных кредитов стало выдаваться в 10 раз больше, а еще есть потребительские, для бизнеса и т.д.

Предыстория

Несколько лет назад Visa и Mastercard заметили огромный трафик в сфере погашений кредитов в оффлайне. Люди гасили кредиты не реже, а может и чаще, чем совершали покупки товаров и услуг. И платежные системы увидели в этом источник прироста онлайн трафика и нашли возможность существенно снизить стоимость таких операций.

В чем была проблема…

Загвоздка состояла в том, что люди погашали кредиты наличными в отделениях банков или через сети терминалов. Классический ритейловый interchange fee (тариф за операцию) был дорог для банков. Поэтому заемщики не использовали онлайн сервисы, ведь комиссия с каждой транзакции ложилась на их плечи.

Решение – AFT операции с пониженной ставкой

Чтобы привлечь трафик от погашений займов из оффлайна в онлайн, платежные системы определили: погашение займа – это не покупка, а перевод. А значит для таких операций можно применять тарифы, действующие для переводов денежных средств.

Так AFT-операции быстро стали популярны за счет фиксированного минимального тарифа и отсутствия возможности опротестования (чарджбэка) платежа.

Чем характерен AFT?

Иными словами: получив более дешевую транзакцию, МФО получают меньший approval rate.

Именно поэтому команда SBC при обработке AFT-операций использует систему маршрутизации и балансировки трафика. Каскадный биллинг значительно оптимизирует затраты клиента и не сказывается на уровне конверсии.

Коронавирус и кризис в стране: как МФО снизить издержки и остаться на плаву

Ситуация на рынке микрофинансирования выглядела неоднозначно еще до недавних экономических и эпидимиологических событий. Несмотря на 30% рост в прошедшем году, в 2020 году эксперты прогнозировали сокращение МФО на 17% и снижение динамики роста за счет ограничения предельной доходности до 1% для тех, кто останется. По данным рейтингового агентства «Эксперт РА» снижение темпов роста ощущалось уже в конце 2019 года.

Сегодня, когда в стране помимо экономических проблем, растет количество зараженных коронавирусом, ситуация стала значительно сложнее. Многие отрасли страдают от вынужденной самоизоляции своих клиентов, компании теряют деньги, кто-то закрывается и увольняет сотрудников, кто-то отправляет их в отпуск за свой счет. Денег у людей стало меньше и им все сложнее отдавать займы уже сейчас, не говоря о долгосрочной перспективе.

В сложившейся ситуации МФО столкнутся не столько с задачей удержания уровня прибыльности, сколько с максимальным снижением издержек. С падением доходов у россиян и потерей бизнесом клиентов, число погашений может значительно снизиться. Оптимизировав ряд внутренних процессов, МФО смогут сэкономить собственные средства и пережить непростое для всех время.

Расскажем подробнее как это работает на примерах нескольких кейсов.

Дешевле, значит лучше?

Как снизить затраты на комиссии? За счет маршрутизации трафика.

Представим ситуацию: заемщик решил погасить кредит. Технически операция пройдет с использованием 3DS-технологии через AFT (Account Funds Transfer) терминал. Это самый дешевый способ погашения займов и в случае успешной транзакции, комиссия, которую заплатит МФО, будет минимальной.

Но есть несколько нюансов:

Все эти факторы приводят к тому, что процент успешных операций, проводимых через AFT-терминал, в среднем ниже на 25-30%, чем через E-com терминал. Как результат, снижается Approval Rate. Да, операция стоит дешевле, но возрастает процент отказов в проведении транзакций, что приводит к снижению количества возвращенных займов МФО исключительно по технической причине. За каждый отказ МФО платит комиссии, а это ненужные расходы.

Представим, что при попытке списать деньги через AFT-терминал возникла ошибка, к примеру, по причине превышения лимита снятия средств по карте. Определив тип ошибки, бесшовно перенаправляем транзакцию в E-com терминал по Non 3DS каналу. Лимит, установленный для AFT, не срабатывает и с клиента списывается необходимая сумма. В результате МФО получает деньги, хотя стоимость погашения будет дороже за счет проведения транзакции через E-com терминал.

Таким образом часть операций проходит через AFT-терминал, часть через E-com. Общие затраты на комиссии снижаются, МФО оптимизирует расходы, но получает все переводы. Компания не теряет 25-30% транзакций за счет использования исключительно AFT-терминала, не несет дополнительных затрат на оплату возвратных операций и при проведении всех транзакций через E-com.

Приведем еще один пример возможной маршрутизации трафика, технически более сложный.

МФО заключил договор с двумя банками-эквайерами: Банком № 1 со ставкой 1% и с Банком № 2 по ставке 1.8%. Для снижения операционных расходов и количества возвратов, настраиваем систему для маршрутизации трафика в зависимости от БИНа карты.

Если карта заемщика принадлежит Банку № 1, то в приоритете транзакция проходит через его терминал. Карты других банков в приоритете направляются через терминал Банка № 2.

Предположим, что по карте Банка № 1 сработали внутренние лимиты и банк отказался обслуживать свою карту. В таком случае транзакция перенаправляется в терминал Банка № 2.

Самообучающаяся система балансинга запоминает карты, по которым произошла ошибка, и при следующей транзакции сразу перенаправляет их на тот терминал, где был наиболее высокий Approval Rate, тем самым снижая издержки МФО на оплату комиссий за отказы.

Сколько можно сэкономить за счет оптимизации?

Универсального решения, подходящего каждой компании, нет, все индивидуально. Но мы хотим поделиться успешным кейсом и показать в цифрах, как технические решения экономят деньги бизнеса. Алгоритм будет полезен для МФО и крупного ритейлера.

Какие задачи были поставлены:

На первом этапе мы проанализировали трафик торговца за последние полгода:

На втором этапе мы предложили клиенту список из пяти подходящих банков-эквайеров, с которыми стоило заключить договоры сотрудничества. Клиент выбрал три. На основании их тарифных планов мы сформировали сравнительные таблицы с коммерческими условиями банков-партнеров и разработали систему маршрутизации трафика для оптимизации затрат на транзакции.

Алгоритм распределения транзакции между банками-эквайрами доступными компании работает следующим образом:

Путешествие финансовой транзакции

Современные финансовые технологии развиваются не по спирали, они скорее ложатся пластами друг на друга. Сегодняшний пласт — это кроссплатформенные платежи, когда транзакция вынуждена даже не пройти, а пробежать длинный путь за короткий срок. Нынешний этап эволюции финансовой транзакции сформировал бизнес-нишу, в которой работает наш платежный провайдер Fondy, позволяющий принимать платежи по картам любых стран мира без ограничений.

Современные финансовые технологии развиваются не по спирали, они скорее ложатся пластами друг на друга. Сегодняшний пласт — это кроссплатформенные платежи, когда транзакция вынуждена даже не пройти, а пробежать длинный путь за короткий срок. Нынешний этап эволюции финансовой транзакции сформировал бизнес-нишу, в которой работает наш платежный провайдер Fondy, позволяющий принимать платежи по картам любых стран мира без ограничений.

Мы подошли к тому уровню развития финансовых технологий, когда традиционные представления о качестве платежных сервисов складываются из двух составляющих: скорости прохождения транзакции и одобрения платежа. И что же здесь нового, спросите вы? Так было всегда. Но в этом только часть правды.

Результат всегда один. А вот транзакционная цепочка менялась от десятилетия к десятилетию. Менялось количество участников в процессе инициации и одобрения платежа. Тут стоит упомянуть слово «процессинг» не просто как обработку данных, а как процесс между инициацией транзакции и ее финалом (одобрение/отказ).

Вернемся в прошлое, к бумажным чекам. Когда покупатель выписывал чек за услуги, а продавец шел в банк представлять подписанный чек.

На этом этапе все совсем просто, и мы видим четырех участников:

Полный финансовый цикл обращения чека выглядел так:

Виток развития, и в 40-х — 50-х годах ХХ века платежные карты постепенно вытеснили и заместили чеки (дольше всех сопротивлялись дорожные (трэвел) чеки Томаса Кука, еще встречавшиеся в 90-х в России и других странах).

Подробно и с датами об истории развития карточного бизнеса пишет Ассоциация карточного бизнеса Великобритании.

На русском об истории развития банковских карт можно прочитать здесь.

Что поменялось в процессе?

Инструментом проведения платежа при помощи карты сначала служил импринтер (imprinter) — машинка для прокатывания карты и получения оттиска данных карты на слипе. В импринтер вставлено клише — прямоугольная пластинка, на которой эмбоссированы (или выдавлены) идентификационные данные точки приема. Пластиковую карту вставляют в импринтер и вкладывают слип. На слипе оттискиваются идентификационные данные точки приема (перенесенные с клише) и идентификационные данные карты (перенесенные с карты).

Слип при расчетах через импринтер имеет три копии: покупателю, продавцу и банку. На каждом экземпляре слипа должны быть четко отпечатаны реквизиты карты и клише импринтера организации. В слипе указывают имя держателя карты, номер карты, дату совершения покупки, израсходованную сумму, тип платежной системы (Visa, Mastercard и др.), адрес продавца и т.д.

Пока все еще очень похоже на чеки.

Так как авторизация транзакции проводилась голосом по телефону, она получила название «голосовой». До появления POS-терминалов она служила типичным методом подтверждения расчетов. По инструкции МПС она сопровождалась телефонным звонком в Службу авторизации Банка (обычно размещенной в процессинге банка).

Для авторизации карты кассир связывался с банком по телефону. Банк, с которым заключен договор эквайринга, в свою очередь связывался с банком — эмитентом карты и получал его разрешение. Как и теперь, осуществлялась эта связь через процессинговые центры, которые обеспечивают непрерывный обмен информацией между банками.

С появлением электронных терминалов голосовая авторизация сохранилась как способ дополнительной проверки при крупных операциях. При проведении покупок, превышающих лимиты по MCC-коду, банк вправе запросить и запустить дополнительную процедуру проверки клиента и провести голосовую авторизацию. Впрочем, сейчас это будет смотреться скорее дико.

На этом довольно длинном этапе произошел бурный рост финансовой системы, как затем и ее стагнация, но это не является нашей сегодняшней темой. И вот уже импринтеры сменились электронными терминалами оплаты (POS-терминалами).

Количество банков и банковских клерков росло пропорционально, а то и не всегда, количеству клиентов в банке, а в процессинговых центрах загруженность систем и сотрудников измерялась количеством эмитированных карт и обработанных транзакций. Разработчики электроники и софта рекламировали свой продукт, исходя из количества авторизаций в минуту, возможностей матчинга/сверки авторизации и финансового сообщения, постинга и клиринга транзакций.

Карточный бизнес перешел под контроль интересантов — платежных систем (Visa, Mastercard). Они формировали операционные и технологические стандарты, проводили обучение сотрудников банков, они же разрабатывали формы отчетности. Банки поквартально отчитывались о количестве эмитированных простых и более дорогих карт, количестве обработанных транзакций и средней сумме авторизации в разрезе MCC-кода (типа предоставляемых услуг).

Вот одна из традиционных обучающих схем, известная каждому сотруднику процессинга, отдела расчетов, многих других отделов. Эта картинка как из букваря карточника.

Пластиковая карта стала любима. Она проста и удобна. Сначала в нее интегрирована магнитная полоса, и авторизация проходила то голосом, то ее не проводили вообще ради экономии телефонных издержек для подлимитных транзакций.

Очень скоро с улучшением качества телефонии и каналов связи большинство авторизаций проходили электронно. И вот уже появились мандатные 45 секунд для успешно проведенной транзакции из точки А в точку Б. VISA и Mastercard регулярно обновляли операционные требования и указывали в них, в том числе, временные параметры авторизации. Выглядело это обычно так:

*Это современные требования платежной системы. Там, где сейчас на авторизацию ритейл-операции отводилось 30 секунд, сейчас уходит 5. Для банкоматных транзакций сроки ужались с 15 секунд тоже до 5.

За процесс разработки и внедрения отвечали поставщики финансовых решений: платежная система как идеолог, разработчики (вендоры) процессинговых систем, терминалов и банкоматов, банки-эмитенты и банки-эквайеры.

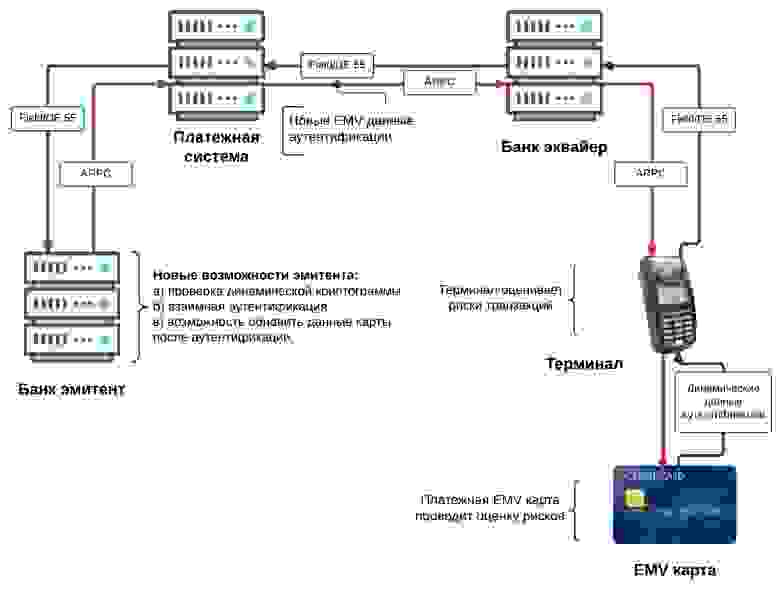

Виток в развитии конца XX — начала XXI века ознаменовался сменой магнитной полосы на чип. Сначала полоса и чип соседствовали на карте.

Международные платёжные системы Mastercard, Visa и Europay в 1993 году подписали соглашение о совместной работе, чтобы развить технические характеристики для использования смарт-карт при оплате счетов кредитными и дебетовыми картами. Первая версия систем стандарта EMV (Europay, Mastercard, Visa) была выпущена в 1994 году. В 1998 году стала доступна следующая версия технических характеристик.

Формат чипа, разработанный Eurocard, Mastercard, Visa получил название EMV — по первым буквам этих компаний. Более подробно о стандарте чиповых карт можно почитать здесь и здесь: EMVCo.

Предполагалось, что очень скоро все банки справятся с простой задачей перевыпуска карт и перейдут на чиповые карты. И тут случилось неожиданное. Представители МПС (международных платежных систем) часто встречали отпор со стороны как банков-эмитентов, так и банков-эквайеров. Для первых дорогой затеей оказалась замена пластика (первые чипы были очень дорогими), для вторых необходимо было поменять приемники карт, как в банкоматах, так и в терминалах. Наверное, это был золотой старт для компаний-производителей чипов Gemalto, Oberthur и многих других. Именно они стояли у истоков последующего взрывного роста технологических решений и дальнейшего перехода с чипов на бесконтактные платежи. На данный момент, по словам Майкла Финни, платежная система VISA заявила, что выпущено 300 млн чиповых карт, которые могут быть представлены к оплате в 1.25 млн торговых точек, оснащенных терминалами EMV.

Все смарт-карты можно разделить по способу обмена со считывающим устройством на:

Второе десятилетие XXI века, и вот уже доставать кату из бумажника больше не нужно! Новый виток. Мы готовы расплатиться, используя другие устройства: телефоны, браслеты, брелоки. ApplePay, SamsungPay, AndroidPay, кто следующий?

В отличие от устройств других производителей, использующих только технологию NFC, Samsung Pay работает не только с терминалами, поддерживающими бесконтактную оплату. Секрет в том, что кроме NFC, Samsung задействует собственную технологию — MST (от англ. Magnetic Secure Transmission — магнитная безопасная передача), что дает возможность оплачивать покупки с помощью смартфона на практически любом терминале, принимающем банковские карты. Смартфоны Samsung, которые совместимы с сервисом Samsung Pay и поддерживают технологию MST, могут создавать магнитное поле, схожее с сигналом магнитной полосы банковской карты. Обычно даже сами продавцы не знают, что такое возможно в их магазинах, но это реально работает.

Нужны простые и интуитивно понятные решения, надежные, как никогда. Защита должна быть выстроена как на уровне харда, так и на уровне софта. Как в устройстве, так и у поставщика платежного решения. И скоро мы не захотим куда-либо ходить, чтобы платить. Можно все в онлайне? Можно и нужно уже давно. Коротко, в один клик. Если не получается в один, то хотя бы в три: скачать приложение, добавить в него карту, и все готово к оплате!

Содержание

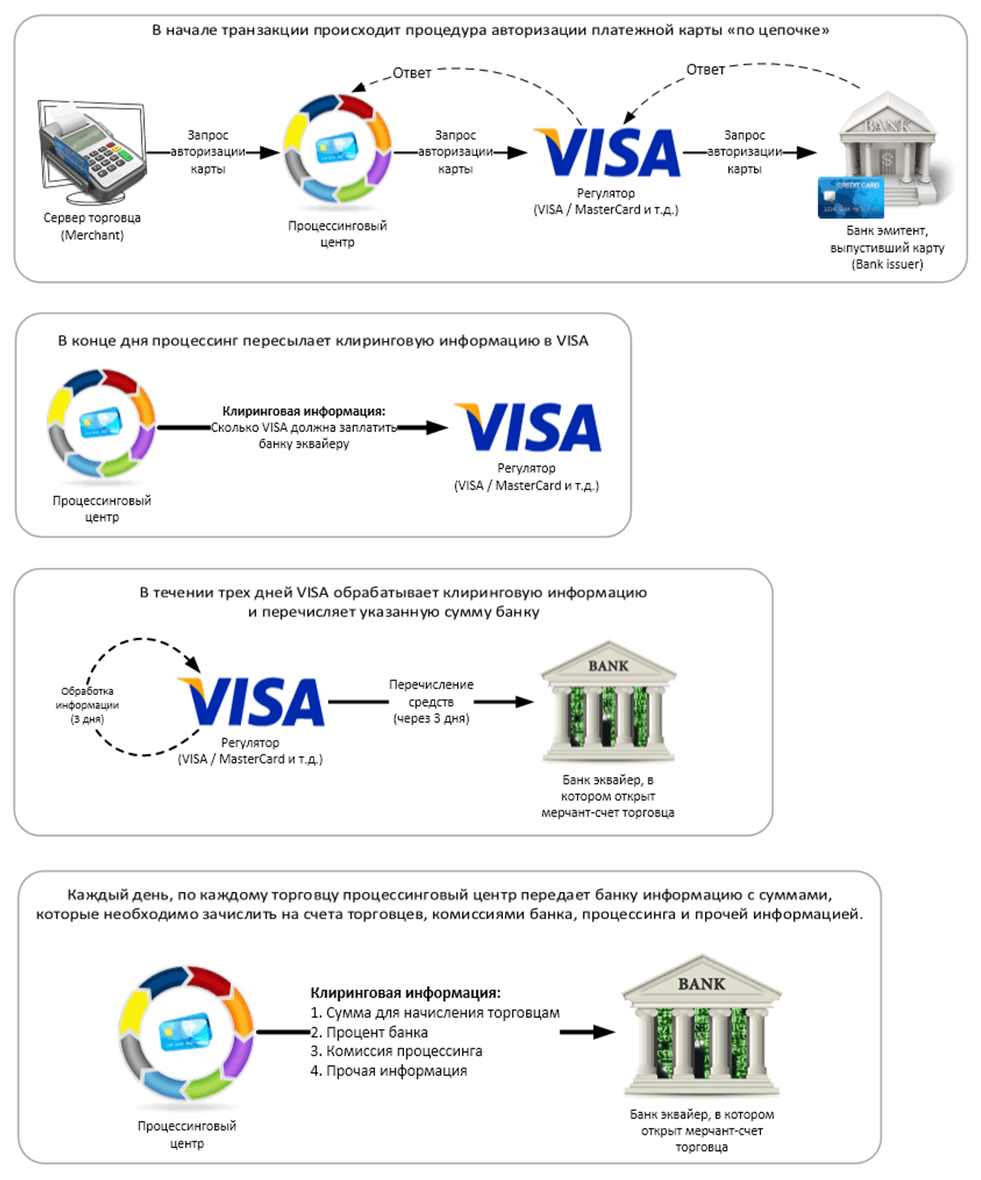

Как работает OCT?

Как и в большинстве систем расчетов по платежам, OCT обычно включает две балансирующие транзакции, то есть дебетовую транзакцию и кредитную транзакцию.

Visa Direct, Mastercard Send и MoneySend используют аналогичный принцип транзакций пополнения счета (AFT) для списания средств с карточных счетов и исходных кредитных транзакций (OCT) для зачисления средств на карточный счет.

Банковский счет плательщика должен быть списан в первой части транзакции. Это можно сделать с помощью AFT. В качестве альтернативы Плательщик может перевести средства на конкретный банковский счет (DDA) в Финансовом учреждении, для которого включен OCT. Обычно, если Плательщиком является бизнес, они переводят средства с помощью ACH или банковских переводов.

Затем обработчик платежей переводит средства Получателю. В качестве предварительного условия обработчику платежей требуется информация о дебетовой карте получателя. Обработчик платежей может собирать информацию перед кредитной транзакцией или одновременно. Вся информация и данные о держателях карт подлежат применимым правилам PCI.

Для транзакций P2P обработчик платежей обычно является лицом, инициирующим транзакцию как на стороне дебета (AFT), так и на стороне кредита (OCT). Для B2C (Business to Consumer) или B2B (Business to Business) плательщик, то есть бизнес, обычно переводит средства на банковский счет в финансовом учреждении, а обработчик платежей выполняет кредитную часть, то есть OCT.

Примеры использования OCT

При переводе от человека к человеку (P2P) средства списываются со счетов отправителя с помощью AFT, а затем зачисляются на счет получателя с помощью OCT. Во время операций по выплате средств, таких как прямое обращение к потребителю или бизнес к потребителю (B2C), бизнес к бизнесу (B2B) и государственные выплаты (G2C), инициатор бизнеса зачисляет средства держателю карточного счета MasterCard или VISA. с помощью OCT. Если исходная кредитная транзакция отклоняется, для возврата средств клиенту используется аннулирование транзакции по финансированию счета (AFTR).

Как используется OCT?

Операции пополнения счета (дебет), исходные кредитные операции (кредит) и сторнирование операций пополнения счета (сторнирование) используются в операциях переноса OCT.

Любое физическое или юридическое лицо, которому нужен мгновенный доступ к средствам, например, фрилансеры и транспортные услуги, могут извлечь выгоду из прямых выплат. Первоначальная кредитная транзакция (OCT) позволяет предприятиям направлять выплаты сотрудникам. Несмотря на то, что выплаты сотрудникам облегчаются через OCT, они также должны соответствовать налоговому законодательству конкретной страны.

Первоначальная кредитная транзакция Visa или исходная кредитная транзакция MasterCard также могут использоваться в качестве дополнения к уже устоявшимся способам оплаты для переводов иммигрантов. Несмотря на то, что банковские переводы по-прежнему являются одними из наиболее часто используемых способов оплаты, первоначальная кредитная транзакция становится популярной альтернативой. Кроме того, финансовые компании могут выдавать краткосрочные ссуды непосредственно на платежную карту клиента, что обеспечивает еще более удобный способ погашения ссуды.

Как МФО экономить на эквайринге и максимизировать свою прибыль

За последние пару лет количество МФО в стране сократилось на 11,4%, доля проблемных долгов по-прежнему растет, а новые требования ЦБ РФ могут привести к снижению ставки по займам до 1% в день вместо 2,5%. Это значит, что представителям рынка стоит сосредоточиться не на интенсивном росте, а на поиске ресурсов для оптимизации расходов и росте прибыльности бизнеса.

Несколько лет назад Visa и Mastercard заметили огромный трафик в сфере погашений кредитов через терминалы или в отделениях банка. Заемщики не использовали онлайн сервисы, так как комиссия с каждой транзакции ложилась на их плечи. Платежные системы увидели в этом источник прироста онлайн трафика и нашли возможность существенно снизить стоимость таких операций. Они определили, что погашение займа – это не покупка, а перевод. Значит для таких операций можно применять тарифы переводов денежных средств.

На вебинаре мы рассказали, как AFT операции снижают стоимость погашений, почему approval rate по ним ниже на 25-30% в сравнении с e-com транзакциями и как с этим бороться.

2. Технологии решают. Как маршрутизация и балансировка трафика помогают сократить расходы и повысить approval rate.

Вы знаете, сколько в среднем стоят выдачи и погашения на российском рынке? А сколько они должны стоить для вашего бизнеса с учетом оборотов и задач и какие потери можно понести при работе с единым тарифом?

Вот некоторые инструменты, которые уже помогли снизить средневзвешенную ставку на 0,8% и сэкономить около 2 млн. руб. за месяц работы:

3. Агрегированные и сегрегированные эквайринговые решения для МФО.

Что важнее: сэкономить на тарифе или гарантированно получить платеж по займу? Важны оба параметра. К сожалению, использование только одной кассы не обеспечит одновременно высокий уровень погашений и оптимизацию тарифов. Для этих целей нужно комбинировать разные финансовые решения. К примеру, вам нужна дополнительная касса на погашения Non 3DS в крупном банке-эквайере, но он не работает с микрофинансовым бизнесом. Возможно, из-за строгой политики банка в репутационных вопросах или KYB вашего бизнеса. Решить этот вопрос можно с помощью открытия агрегированной или сегрегированной кассы и проводить расчеты с банком через неё.

4. Что такое Interchange fee? Как он рассчитывается, кто платит и кому?

Interchange fee – это комиссия, которую выплачивает банк-эквайер банку-эмитенту, в отдельных случаях – наоборот. Размер и порядок расчета комиссии устанавливают платежные системы (Visa, Mastercard, МИР и т. д.), на которые банки не могут повлиять. Помимо этого, по каждой транзакции рассчитывается отдельная комиссия за авторизацию, клиринг и дополнительные сборы на развитие рынка.

5. Куда движется рынок?

Рассмотрели тенденции и ожидания на рынке платежей: как карты захватили рынок и что будет со ставками в ближайшее время, Отдельный материал по этой теме вы сможете прочитать в нашем блоге в ближайшие две недели.

Оставайтесь на связи, чтобы уметь использовать современные и эффективные финтех решения и быть в курсе последних трендов рынка.