Агент на комиссионном договоре – что это такое?

13.09.2019 1,895 Просмотры

В рыночных отношениях работа построена в первую очередь на принципе непрерывного роста оборотов и за счёт увеличения прибыли. Доход — это самая важная задача любого участника рынка.

Для получения максимального дохода многие прибегают к услугам посредников и заключают договор:

Последний считается одним из самых распространённых.

Особенности договорённости:

Комитент может перепоручить часть обязанностей ещё одному участнику, который и будет считаться агентом в сделке.

Соответственно, он с этого момента не отвечает перед комитентом за ошибки и неудачи сотрудника, за исключением нескольких случаев:

Для подстраховки комиссионер заключает договор субкомиссии, но при этом он по-прежнему ответственен за получение дохода. В свою очередь он становится комитентом по отношению к сотруднику.

После завершения цикла продаж он передаёт комитенту все денежные средства, который обязан предоставить отчёт и выплатить гонорар в течение календарного месяца.

К работе с агентами приступают практически все комитенты для увеличения дохода, так как сотрудник заинтересован в расширении сети.

Договор комиссии

Понятие и основные особенности

Это договор о посреднической деятельности, в котором комиссионер должен за вознаграждение совершить одну или несколько сделок по поручению комитента. Сделки могут быть направлены как на продажу товаров (работ, услуг), так и на их приобретение.

Приведём простой пример договора комиссии:

Основные черты договора комиссии

По заключенной с третьим лицом сделке приобретает права и обязанности комиссионер, но ответственности за исполнение этих сделок третьими лицами он не несёт (за исключением случаев, когда он не проявил необходимой осмотрительности в выборе лица, с которым заключал соглашения, либо принял на себя ручательство за действие третьего лица).

Если третье лицо уклоняется от обязанностей по исполнению заключенных соглашений, то комиссионер обязан собрать необходимые доказательства, и по требованию комитента передать ему права по такой сделке.

Совершать сделки комиссионер обязан на наиболее выгодных для комитента условиях:

Вещи, поступившие к комиссионеру от комитента либо приобретенные комиссионером за счет комитента, являются собственностью последнего и именно он несёт риск их случайной гибели или порчи. Вместе с тем комиссионер обязан хранить данное имущество комитента и отвечает за его утрату, недостачу или повреждение, т.е. предполагается виновным в соответствующих убытках комитента. Комиссионер обязан проверить принятые на комиссию товары, определить пригодность их к продаже, создать надлежащие условия для хранения товаров.

После выполнения своих обязательств комиссионер обязан представить комитенту отчет и передать ему все полученное по договору комиссии. Стороны самостоятельно определяют форму отчета и соответствующий перечень сведений, необходимых комитенту.

Образец договора комиссии от сервиса Документовед

Для быстрого составления договора комиссии не нужно тратить время и деньги на поиск юридической компании. Через сервис Документовед вы можете получить готовый документ за 15 минут. Вам нужно лишь заполнить все нужные строки и графы типового образца договора комиссии. При возникновении вопросов вы сможете получить консультацию профессионального юриста.

Особенности агентского договора в бухгалтерском учете

Агентский договор: виды и правила

Сущность агентского (посреднического) договора сводится к наличию между 2 сторонами сделки (продавцом и покупателем) третьего лица (посредника), в роли которого могут выступать:

Деятельность посредника заключается в осуществлении от своего имени или от имени поручителя (комитента, принципала, доверителя) юридически значимых действий, приводящих к возникновению последствий этих действий у поручителя.

Несмотря на то что в ГК РФ (гл. 52) агентский договор выделяется в самостоятельный вид, он, по сути, объединяет два вида договоров:

Значение для бухучета имеют следующие особенности агентских договоров:

Проверить агентский договор на риски вам помогут Готовые решения от КонсультантПлюс:

Получите бесплатный доступ к К+ и переходите в Готовое решение для принципала.

А по этой ссылке вы попадете в Готовое решение для агента, если у вас есть доступ к К+. Если его нет, пробный доступ можно получить бесплатно.

Существуют две основные схемы действий, проходящих через посредника:

При заключении агентских договоров бухгалтерский учет следует организовывать с помощью проводок через счет 76 с детализацией видов расчетов по аналитике. Доходы посредника в зависимости от учетной политики могут формироваться как на счете 90, так и 91.

Учет продаж через агента

Действуя от имени поручителя, агент, по существу, оказывает ему услугу по поиску покупателя. Документы для покупателя оформляются фактическим продавцом, и у него же формируются доходы/затраты по сделке:

У агента в этом случае в учете:

О том, когда услуги агента не нужно облагать НДС, читайте в статье «Какие услуги посредника не облагаются НДС».

Когда агент действует от своего имени, документы для покупателя оформляет он сам и все расчеты проходят через него. Однако полученный для продажи товар остается собственностью поручителя. Поступающие от покупателя денежные средства также являются средствами поручителя. Вознаграждение, предназначенное ему, агент, как правило, удерживает из полученной от покупателя суммы, прежде чем перечислить ее поручителю.

Для таких агентских договоров бухгалтерский учет организуется по следующим правилам:

Причем обязанность начислить НДС с поступивших от покупателя авансов ложится на поручителя.

Как правильно перевыставить счета-фактуры по агентскому договору читайте здесь.

Через проводки по счету 76 формируется доход посредника и сумма, предназначенная к перечислению поручителю:

У поручителя проводки по продаже и учету затрат будут такими же, как при реализации от его имени, с той только разницей, что величина отгрузки будет соответствовать указанной в документах, составленных на имя покупателя посредником, исчезнет проводка по оплате посреднику и появятся дополнительные проводки по учету отгрузки и оплаты от покупателя:

О правилах оформления счетов-фактур при продажах с привлечением посредника читайте в материале «Как оформлять счета-фактуры при продаже товаров через посредника?».

Учет закупок через агента

Если агент действует от имени покупателя, он фактически оказывает ему услугу по поиску поставщика. Документы продавец оформит сразу на поручителя, а услуги посредника покупатель возьмет в затраты:

У агента в такой ситуации проводки по отражению дохода будут такими же, как при его привлечении к продажам от имени поручителя.

Агент, действующий при закупках от своего имени, получит документы на приобретение, оформленные на себя. Однако его собственностью ни приобретенный товар, ни средства, которые он получит от поручителя для оплаты покупки, не будут.

Купленный агентом для поручителя товар отразится за балансом: Дт 002.

В балансе покупка будет показана им по полной стоимости приобретения в корреспонденции счета расчетов с поставщиком со счетом учета расчетов с поручителем: Дт 76 Кт 60.

Деньги, поступившие от поручителя и перечисленные поставщику, будут учтены в проводках:

При передаче товара поручителю он спишется с забалансового счета: Кт 002.

Вознаграждение посредника и суммы, подлежащие возмещению ему поручителем, сформируются следующим образом:

У поручителя проводки по покупке и учету затрат будут такими же, как при приобретении от его имени, с той только разницей, что величина покупки будет соответствовать указанной в документах, составленных на имя посредника продавцом, и расчеты за приобретение пройдут не напрямую с поставщиком, а через посредника:

Агентский договор с иностранной компанией – особенности уплаты НДС

Когда российская организация заключает агентский договор с иностранной компанией, НДС ей придется платить, если посреднические услуги оказаны на территории РФ. На этот счет есть отдельное письмо Минфина РФ от 02.12.2011 № 03-07-08/339.

Суть разъяснений финансового ведомства такова: посреднические услуги в рамках подобных соглашений считаются реализованными в том месте, где осуществляет деятельность компания, их оказывающая. В приведенном случае услуги оказывает российская организация в нашей стране, и именно здесь следует применять НДС по 20-процентной ставке.

Итоги

Бухгалтерский учет агентских договоров имеет свою специфику и различается в зависимости от того, участвует посредник в расчетах или нет. Средства и имущество, поступающие к посреднику в связи с исполнением поручения, не учитываются им в балансе и не становятся его доходом.

Оформление посредничества: сравниваем договор комиссии, договор поручения и агентский договор

В настоящее время посредничество получило широкое распространение. Большую роль в популярности посреднических сделок играет налоговая сторона вопроса: посредник платит налог только с вознаграждения, а остальные суммы проходят через него «транзитом», не увеличивая налоговые обязательства. Поэтому не удивительно, что налоговые органы также проявляют повышенный интерес к посредническим сделкам, выявляя среди них те, которые по факту посредническими не являются, и доначисляя налоги. В такой ситуации бухгалтеру важно знать, какие отношения можно оформить посредническим договором, в каких случаях применяется тот или иной вид посреднического договора, и на что следует обратить внимание при заключении сделки. Об этом и пойдет речь в нашей сегодняшней статье.

Три вида посреднических договоров

Гражданский кодекс предлагает три варианта оформления посреднических сделок: договор поручения (ст. 971 ГК РФ), договор комиссии (ст. 990 ГК РФ) и агентский договор (ст. 1005 ГК РФ). Поэтому первое, на чем нужно остановиться, говоря о посредничестве, — это выбор соответствующего договора. Давайте разберемся, в каких случаях следует заключить договор поручения, в каких — договор комиссии, а в каких — агентский договор.

На самом деле выбрать договор довольно просто. Все зависит от сути посредничества. Так, если предполагается делегировать посреднику заключение сделок, в которых он будет выступать от собственного имени (т.е. он будет стороной договора без указания на посредничество), то следует оформить договор комиссии.

Если же требуется заключать сделки непосредственно от лица доверителя (т.е. именно он, а не посредник будет стороной договора), то составляется договор поручения. При этом посреднику выдается соответствующая доверенность на заключение сделок. Также договор поручения оформляется, если посредник будет совершать от имени доверителя какие-либо иные юридические действия — представлять его интересы в госорганах, подписывать документы, делать коммерческие предложения, выставлять оферты и т.п. Другими словами, если полномочия комиссионера ограничиваются заключением сделок, то поверенный может совершать любые юридические действия. Но при этом комиссионер всегда действует от своего имени, а поверенный — от имени доверителя.

Что касается агентского договора, то сфера его применения самая широкая. В полномочия агента может входить совершение как юридических, так и фактических действий. Агенту можно передать не только право заключать сделки и оформлять отгрузочные документы (юридические действия), но и осуществлять поиск контрагентов, а также отгрузку или прием товаров по заключенным договорам (фактические действия). При этом в зависимости от формулировок агентского договора, агент может действовать как от своего имени, так и от имени доверителя-принципала. То есть, в данном случае законодатель дал сторонам возможность гибкой настройки договора под себя.

В чем различия договора комиссии и поручения, а также агентского договора

Нетрудно заметить, что вышеозначенные отличия посреднических договоров носят несколько формальный характер. Так, задание на заключение сделок от имени доверителя можно оформить договором поручения или агентским договором, а задание на заключение сделок от лица посредника — договором комиссии или агентским договором. Поэтому при окончательном выборе вида договора в каждом конкретном случае нужно учитывать дополнительные моменты.

Например, три рассматриваемых договора значительно отличаются по порядку прекращения взаимных обязательств сторон. По договору поручения каждая из сторон может отказаться от него в любое время и без объяснения причин (п. 1 ст. 977 ГК РФ). Агентский договор также может быть прекращен отказом любой стороны от исполнения договора, но только в случае, если в самом договоре не указан срок окончания его действия (ст. 1010 ГК РФ). А вот по договору комиссии такое право принадлежит лишь комитенту. Посредник (комиссионер) может отказаться от договора только в случаях, предусмотренных законом или договором (ст. 1002 ГК РФ).

Также есть некоторые отличия в части отчетности посредника. Статья 999 ГК РФ гласит, что комиссионер представляет отчет после исполнения поручения. Для агентского договора правила уже более размыты. В статье 1008 ГК РФ сказано, что агент представляет отчеты в порядке и сроки, предусмотренные договором. А если договор не содержит такого условия, то по мере исполнения или по окончании действия договора (ст. 1008 ГК РФ).

Глава 49 Гражданского кодекса о договоре поручения вообще не содержит отдельной статьи, посвященной отчетам поверенного. Закреплено лишь то, что сведения о ходе исполнения поручения сообщаются доверителю по его требованию (ст. 974 ГК РФ).

И наконец, при решении вопроса о том, какой именно договор заключить, следует учесть степень проработки регулирования соответствующих отношений в законодательстве и судебной практике. Лидером здесь является договор комиссии. Для него в ГК РФ даны достаточно четкие рекомендации, которые, к тому же, дополнительно уточнил Президиум ВАС РФ в Информационном письме от 17.11.04 № 85 (далее — Информационного письмо № 85). Чуть менее детально законодатель проработал нормы о договоре поручения, который на практике широкого распространения не получил. Как правило, он используется для оформления отношений по представительству (в госорганах, судах и т.п.).

А вот агентский договор оставляет сторонам достаточно широкое поле для договорного регламентирования, так как большинство правил для этого договора сформулированы в ГК РФ лишь рамочно. Но при этом законодатель установил, что к агентским отношениям применяются правила о договоре поручения или договора комиссии — на выбор влияет то, от чьего имени действует посредник (ст. 1011 ГК РФ).

Таким образом, на сегодняшний день договор комиссии является ведущим среди посреднических договоров. Поэтому на нем мы остановимся подробнее. Заметим, что в силу положений статьи 1011 ГК РФ практически все нижесказанное будет актуально и для агентского договора. В связи с этим далее мы лишь кратко отметим особенности этого договора.

Что должно быть в договоре комиссии

Единственным обязательным условием договора комиссии является его предмет, то есть те сделки, которые должен совершить комиссионер в интересах комитента (п. 1 ст. 990 ГК РФ). При этом степень конкретизации данных сделок законодательно не урегулирована. Поэтому при необходимости описание конкретных сделок можно вынести за рамки договора в отдельный документ, который называется «задание комитента». Но такую возможность надо обязательно оговорить в тексте договора, попутно зафиксировав и порядок передачи заданий.

Другие условия (о вознаграждении комиссионера, порядке и сроках передачи полученного по сделке, порядке и сроках представления отчетов и т.п.) не являются обязательными. Если они не прописаны в договоре, то применяются правила, установленные непосредственно в ГК РФ. Так, если в договоре не предусмотрено иное, то все полученное по сделкам, которые заключены по поручению комитента, передается ему сразу после исполнения поручения одновременно с представлением отчета (ст. 999 ГК РФ). Если же в договоре не прописать условие о вознаграждении, то его размер будет определяться исходя из стоимости аналогичных посреднических услуг, а выплатить его надо будет после выполнения поручения (п. 1 ст. 991, п. 3 ст. 424 ГК РФ). Понятно, что во избежание споров, лучше все же внести в договор пункт о вознаграждении комиссионера.

Аналогичным образом сформулированы и положения ГК РФ об агентском договоре. Этот договор будет действительным, если стороны согласовали те юридические и (или) фактические действия, которые должен совершить агент (п. 1 ст. 1005 ГК РФ).

Ответственность сторон по договору комиссии

Согласно положениям статьи 990 ГК РФ, по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента. Тот факт, что комиссионер заключает договоры от своего имени, означает, что он становится полноправной стороной такого договора со всеми вытекающими из этого последствиями.

В частности, именно к нему контрагент по сделке будет предъявлять требования, связанные с ее неисполнением, даже если исполнение по сделке является обязанностью комитента (п. 2 Информационного письма № 85). На практике это означает следующее. Предположим, комиссионер по поручению комитента заключил договор поставки, в котором выступил в качестве поставщика. При этом фактическое действие — отгрузку товара — он в рамках договора комиссии выполнять не должен; эта обязанность сохраняется за комитентом. Но если последний не отгрузит товар, отвечать за это, в том числе в суде, придется комиссионеру. (В дальнейшем он сможет переложить все понесенные расходы на комитента).

Также именно к комиссионеру покупатели будут предъявлять претензии, связанные с качеством товаров. При этом выплаты, произведенные комиссионером третьим лицам вследствие обнаружения недостатков в проданном товаре, будут отнесены на счет комитента. Это правило действует и в том случае, если к моменту обнаружения недостатков договор комиссии уже полностью исполнен или расторгнут (п. 12 Информационного письма № 85).

При этом нужно учитывать, что наличие положения об ответственности комиссионера перед контрагентами по сделкам не означает, что они также отвечают перед ним. Другими словами, если нарушение допущено противоположной стороной сделки, которую заключил комиссионер по поручению комитента, то все суммы санкций, которые в связи с этим поступают комиссионеру, нужно передать комитенту (п. 11 Информационного письма № 85).

В то же время, по общему правилу, комиссионер, заключивший сделку по поручению комитента, не несет перед последним ответственность за ее исполнение. Поэтому если, например, покупатель по договору купли-продажи, заключенному комиссионером, не оплачивает полученный товар, то комиссионер все равно имеет право на вознаграждение. Ведь, основная обязанность комиссионера — заключить договор (в данном случае, договор купли-продажи). И если он эту обязанность выполнил, значит, имеет право на вознаграждение (п. 3 Информационного письма № 85). Исключение составляет ситуация, когда комиссионер при выборе контрагента не проявил необходимой осмотрительности. Но при этом доказать данный факт обязан комитент, не желающий выплачивать вознаграждение (п. 17 Информационного письма № 85).

Заметим, что по агентскому договору агенту можно поручить не только заключить сделку, но и принять исполнение по ней. Однако и в таком случае агент имеет право на вознаграждение вне зависимости от того, оплатил контрагент товар или нет. Как указал Президиум ВАС РФ в упомянутом пункте 3 Информационного письма № 85, «постановка уплаты вознаграждения в зависимость от воли третьего лица, а, следовательно, под условие, не отвечает признакам возмездных договоров», каковыми являются и договор комиссии, и агентский договор.

Какие договоры не являются комиссионными

Составляя посреднический договор (комиссии или агентский), нужно помнить о том, что в судебной практике определены ситуации, когда отношения сторон в принципе не могут оформляться такими договорами. Так, предметом договора комиссии не может являться получение задолженности (п. 22 Информационного письма № 85). Такой договор, скорее всего, будет переквалифицирован в договор оказания услуг.

Также договор комиссии не подойдет для оформления отношений между сторонами, если он предусматривает заключение комиссионером сделки, которая на дату подписания договора комиссии уже заключена (п. 6 Информационного письма № 85). Поясним на примере. Организация нашла заказчика (покупателя) и заключила с ним договор на выполнение работ (оказание услуг, поставку товара). Далее она ищет под этот договор соответствующих исполнителей или поставщиков. Оформляет с ними комиссионные договоры, в рамках которых обязуется заключить (хотя фактически уже заключила) договор на выполнение работ (оказание услуг, поставку товара). Такая схема работы не является посреднической, а значит, заключить в этом случае договор комиссии (агентский договор) нельзя.

Есть и другие ситуации, когда не получится оформить посреднические сделки. Так, если в договоре комиссии содержится условие о том, что комиссионер должен оплатить переданный ему товар независимо от того, реализован он или нет, такой договор может быть переквалифицирован в договор купли-продажи (п. 1 Информационного письма № 85).

В заключение рассмотрим такую ситуацию как авансирование комиссионером комитента в счет будущих поступлений средств от покупателей товара. На практике налоговые органы признают это одним из признаков подмены договора купли-продажи договором комиссии (см., например, письмо ФНС России от 13.07.17 № ЕД-4-2/13650@). Однако Президиум ВАС РФ считает, что такое авансирование вполне допустимо. Но его нужно рассматривать как коммерческий кредит, предоставленный комиссионером комитенту, и по такому кредиту необходимо начислять проценты на сумму аванса (п. 7 Информационного письма № 85). Соответственно, именно так и следует оформлять подобные отношения. То есть в договоре комиссии нужно использовать термин «коммерческий кредит» и прописать обязанность комитента выплатить комиссионеру проценты за пользование деньгами. В случае спора это существенно усилит позицию комиссионера.

Агентский договор, договоры комиссии и поручения. Сходство и различия

В современной экономической ситуации коммерческие организации стараются использовать все возможности для достижения максимального объема продаж продукции, товаров, работ, услуг. Одной из таких возможностей является использование услуг посредников:

Соответственно, и облагаться налогами (НДС, налог на прибыль) у посредников будут только суммы вознаграждений по посредническим договорам.

Комитент, принципал и доверитель признают выручку от реализации в полном объеме, не уменьшая данные суммы на суммы посреднических вознаграждений.*

*В соответствии с положениями НК РФ, суммы вознаграждений, уплачиваемые по договорам комиссии, поручения и агентским договорам, подлежат учету в составе расходов для целей налогообложения налогом на прибыль и будут служить источников входящего НДС для целей данного налога (если, конечно, посредник является налогоплательщиком НДС).

В нашей статье мы поговорим о законодательной базе посреднических договоров, а так же о некоторых особенностях бухгалтерского учета сделок, осуществляемых через посредников.

Гражданское законодательство, регламентирующее посреднические договора

1. Договор поручения.

Правоотношения, возникающие из договора поручения регулируются положениями 49 главы ГК РФ.

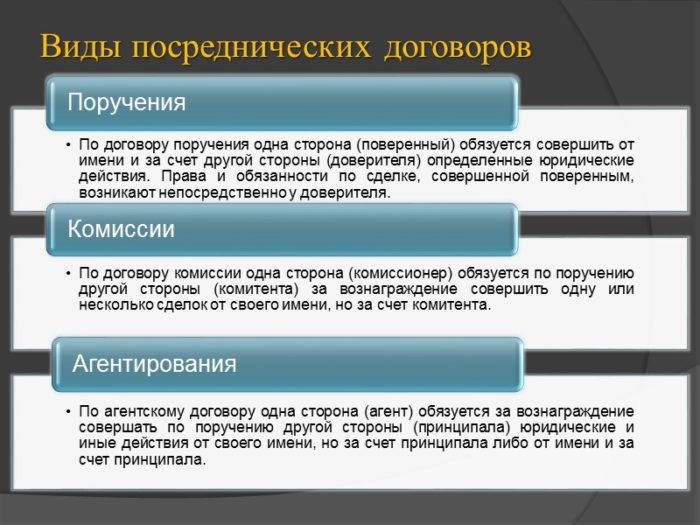

Согласно ст.971 ГК РФ, по договору поручения одна сторона (поверенный) обязуется совершить от имени и за счет другой стороны (доверителя) определенные юридические действия. Права и обязанности по сделке, совершенной поверенным, возникают непосредственно у доверителя.

Договор поручения может быть заключен с указанием срока, в течение которого поверенный вправе действовать от имени доверителя, или без такого указания.

В случаях, когда договор поручения связан с осуществлением обеими сторонами или одной из них предпринимательской деятельности, доверитель обязан уплатить поверенному вознаграждение, если договором не предусмотрено иное.

Договорам комиссии посвящена 51 глава ГК РФ.

В соответствии с положениями ст.990 ГК РФ, по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента.

По сделке, совершенной комиссионером с третьим лицом, приобретает права и становится обязанным комиссионер.

Договор комиссии может быть заключен:

В соответствии с положениями ст.993 ГК РФ, комиссионер не отвечает перед комитентом за неисполнение третьим лицом сделки, заключенной с ним за счет комитента, кроме случаев, когда комиссионер:

Таким образом, комиссионер, берущий на себя делькредере, не только продает товары, но и гарантирует их оплату, даже если покупатель оказывается неплатежеспособным.

Необходимо отметить, что делькредере характерно только для договора комиссии, в соответствии с положениями ГК РФ, регламентирующими агентирование, агентский договор делькредере не предусматривает.

Комиссионер вправе в целях исполнения этого договора заключить договор субкомиссии с другим лицом, оставаясь ответственным за действия субкомиссионера перед комитентом (если иное не предусмотрено договором комиссии).

По договору субкомиссии комиссионер приобретает в отношении субкомиссионера права и обязанности комитента.

По исполнении поручения комиссионер обязан представить комитенту отчет и передать ему все полученное по договору комиссии.

Комитент, имеющий возражения по отчету, должен сообщить о них комиссионеру в течение 30 дней со дня получения отчета, если соглашением сторон не установлен иной срок. В противном случае отчет при отсутствии иного соглашения считается принятым.

Комиссионер вправе в соответствии со статьей 410 ГК РФ* удержать причитающиеся ему по договору комиссии суммы из всех сумм, поступивших к нему за счет комитента. Однако кредиторы комитента, пользующиеся в отношении очередности удовлетворения их требований преимуществом перед залогодержателями, не лишаются права на удовлетворение этих требований из удержанных комиссионером сумм.

*В соответствии со ст.410 ГК РФ, обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. Для зачета достаточно заявления одной стороны.

Согласно ст.1000 ГК РФ, комитент обязан:

Комиссионер отвечает перед комитентом за утрату, недостачу или повреждение находящегося у него имущества комитента (ст.998 ГК РФ).

Комитент обязан помимо уплаты комиссионного вознаграждения, а в соответствующих случаях и дополнительного вознаграждения за делькредере возместить комиссионеру израсходованные им на исполнение комиссионного поручения суммы.

При этом, комиссионер не имеет права на возмещение расходов на хранение находящегося у него имущества комитента (если в законе или договоре комиссии не установлено иное).

3. Агентский договор

Глава 55 ГК РФ «Агентирование» посвящена регулированию правоотношений по агентскому договору.

В соответствии со ст.1005 ГК РФ, по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия:

По сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала:

По сделке, совершенной агентом с третьим лицом от имени и за счет принципала:

Агентский договор может быть заключен на определенный срок или без указания срока его действия.

Согласно ст.1006 ГК РФ, принципал обязан уплатить агенту вознаграждение в размере и в порядке, установленных в агентском договоре.

А случае, когда эта информация отсутствует в договоре и размер агентского вознаграждения не может быть определен исходя из условий договора, вознаграждение подлежит уплате в размере, определяемом в соответствии с пунктом 3 статьи 424 ГК РФ*.

*Исполнение договора должно быть оплачено по цене, которая при сравнимых обстоятельствах обычно взимается за аналогичные товары, работы или услуги.

При отсутствии в договоре условий о порядке уплаты агентского вознаграждения принципал обязан уплачивать вознаграждение:

К отчету агента должны быть приложены необходимые доказательства расходов, произведенных агентом за счет принципала (если агентским договором не предусмотрено иное).

Принципал, имеющий возражения по отчету агента, должен сообщить о них агенту в течение 30 дней со дня получения отчета, если соглашением сторон не установлен иной срок. В противном случае отчет считается принятым принципалом.

Агент вправе в целях исполнения договора заключить субагентский договор с другим лицом, оставаясь ответственным за действия субагента перед принципалом*.

*Если иное не предусмотрено агентским договором.

В агентском договоре может быть предусмотрена обязанность агента заключить субагентский договор с указанием или без указания конкретных условий такого договора.

Обратите внимание:К отношениям, вытекающим из агентского договора, соответственно применяются правила, предусмотренные главой 49 или главой 51 ГК РФ, в зависимости от того, действует агент по условиям этого договора от имени принципала или от своего имени, если эти правила не противоречат положениям 52 главы ГК РФ или существу агентского договора.

Бухгалтерский учет сделок, осуществляемых через посредников

Счет 004 «Товары, принятые на комиссию» предназначен для обобщения информации о наличии и движении товаров, принятых на комиссию в соответствии с договором. Этот счет используется организациями-комиссионерами.

Комитент, принципал, доверитель учитывает товары, переданные посреднику на реализацию (до момента перехода права собственности на них к покупателю) на счете 45 «Товары отгруженные», т.к. такие товары не должны списываться с баланса и подлежат учету.

Счет 45 «Товары отгруженные» предназначен для обобщения информации о наличии и движении отгруженной продукции (товаров), выручка от продажи которой определенное время не может быть признана в бухгалтерском учете.

На этом счете учитываются также готовые изделия, переданные другим организациям для продажи на комиссионных началах.

Товары отгруженные учитываются на счете 45 «Товары отгруженные» по стоимости, складывающейся из фактической производственной себестоимости и расходов по отгрузке продукции (товаров) (при их частичном списании).

Принятые на учет по счету 45 «Товары отгруженные» суммы списываются в дебет счета 90 «Продажи» одновременно с признанием выручки от продажи продукции (товаров) либо при поступлении извещения комиссионера о продаже переданных ему изделий.

В случае, когда товары посреднику не передаются, а находятся на складе собственника, применять счета 004 и 45 не нужно, так как реального движения товара не происходит.

Соответственно, в учете посредника не отражается никаких операций по движению товаров. При этом посредник ведет бухгалтерский учет расчетов с комитентом, принципалом, доверителем в полном объеме.

В бухгалтерском учете собственника реализация товаров через посредника будет отражаться в общем порядке.

В случае, если договором комиссии комиссионер принимает на себя ручательство за исполнение сделки третьим лицом (делькредере), то комитент отражает в бухгалтерском учете полученные гарантии в обеспечение обязательств.

Данные гарантии учитываются на забалансовом счете 008 «Обеспечения обязательств и платежей полученные».

Суммы обеспечения комитент будет списывать со счета 008 по мере погашения задолженности:

В случае если в гарантии не указана сумма, то для бухгалтерского учета она определяется исходя из условий договора.

Суммы обеспечений, учтенные на счете 009 «Обеспечения обязательств и платежей выданные», списываются по мере погашения задолженности.

Если комиссионер получает дополнительное вознаграждение за делькредере, то для целей бухгалтерского учета комиссионера данные суммы признаются выручкой и являются доходом от обычных видов деятельности.