Агентское вознаграждение. Бухгалтерские проводки по услугам

Заключение коммерческих сделок через агентов – достаточно распространенная практика современного бизнеса. Бухгалтерский учет агентского вознаграждения отражает положения заключенного гражданско-правового договора с агентом. Структура бухгалтерских проводок должна быть выстроена таким образом, чтобы учесть все его нюансы. В статье мы рассмотрим наиболее важные корреспонденции счетов и приведем практические примеры по учету выплат агентам фирмы.

Агентский договор и его особенности

Стороны, подписывающие договор, именуются принципалом (заказчик услуг) и агентом. Бухгалтерский учет агентских договоров, в том числе и вознаграждений по нему, определяется следующими условиями:

К договору разрабатывается и прилагается форма отчета агента перед заказчиком услуг. К этому первичному документу прилагается подтверждающая документация – на расходы, возмещаемые агенту и расчет его вознаграждения.

Агентская отчетность – важный фактор, определяющий договор и минимизирующий проблемные моменты по нему. На практике спорные ситуации могут возникать как между сторонами договора (вплоть до судебных исков), так и между фирмой и контролирующими органами в части подтверждения расчетов первичными документами.

Кроме отчета с приложениями, бухгалтер может работать со следующими документами:

Обратите внимание! Если агент – плательщик НДС, он обязан выставлять счета-фактуры, с начислением на них НДС (НК РФ, ст. 146, п. 1-1, ст. 156, п. 1). Такой порядок действует и в случаях, если товары, предмет купли-продажи, освобождены от НДС (НК РФ, ст. 149, п. 7). Существуют исключения из данного правила (НК РФ, ст. 156, п. 2), например, некоторые медтовары.

Агентское вознаграждение в учете принципала и агента

Вознаграждение агентов напрямую связано в БУ с получением денег, исчислением НДС, оплатой товара, поэтому проводки необходимо рассматривать в комплексе.

Основные схемы корреспонденции счетов у агента будут ниже.

Этот вариант применяется, когда агент работает непосредственно от заказчика. Он не владеет товаром, у него отсутствуют доходы (расходы) по сторонним ТМЦ (ПБУ 9/99):

Товары заказчика учитываются по забалансовому принципу — Д002. После отгрузки заказчику, МЦ списываются с К002.

Схема применяется агентом, при его действиях как посредника:

Ведется забалансовый учет ТМЦ: Д004 – оприходование ТМЦ на продажу, К004 – списаны реализованные ценности. Учет заказчика услуг, принципала, отражает другую сторону той же сделки. Проводки сходны применяемыми по расчетам с поставщиками, но в них отражена еще и работа агента.

Схема применяется, если агент работает непосредственно от имени тех, кто заказал услуги:

Так отражаются операции, если агент работает как посредник в сделке:

Вопрос: Как отразить в учете организации-агента операции по приобретению недвижимости (здания) для принципала, если по условиям договора агент действует от своего имени, участвует в расчетах и получает агентское вознаграждение на условиях 100%-ной предоплаты?

Посмотреть ответ

Примеры отражения сделок

На практике могут использоваться различные варианты приведенных корреспонденций счетов. Рассмотрим некоторые примеры таких сделок и отражение операций в БУ.

Пример 1 (учет у заказчика)

Компания «Грани» производит изделия из камня. Компания «Меркурий» привлекает для нее клиентов согласно договору ГПХ, вознаграждение – 6% от реализации. По итогам месяца оплата изделия составила 150 000 руб., себестоимость изделий — 100 000 руб.

Вознаграждение агенту в затратах:

Агентское вознаграждение в расчетах с агентом: 150000*6% = 9000 руб. Доход за вычетом вознаграждения: 150 000 — 9000 = 141000,00 руб. Д 51 — К 62 — 141 000,00 — поступил доход за вычетом вознаграждения. Д 76 — К 62 — 9000,00 — вознаграждение зачтено в счет оплаты от покупателя.

Пример 2 (учет у агента)

Компания «Меркурий» за вознаграждение 5% от проданного (расчет по оплате) товара реализует продукцию компании «Друг» — приспособления для животных. За месяц было отгружено товара на 100 000 руб., в том числе НДС — 16 666,67 руб.

Продано товара на 75 000 руб., в том числе НДС — 12500 руб. Оплата товара — 70 000 руб., в том числе НДС — 11666,67 руб. Затраты агента 250 руб.

Вопрос: Организация (принципал) заключила агентский договор с гражданином РФ (не является ИП), который от имени и за счет принципала оказывает на основании доверенности услуги по поиску покупателей на территории Китая. Каков порядок обложения агентского вознаграждения НДФЛ и страховыми взносами?

Посмотреть ответ

Тезисно

Бухучет расчетов между принципалом и агентом зависит от договорных условий. Отчет агента составляет основу бухгалтерской документации по сделкам. БУ ведется на счетах по расчетам контрагентами – 76, 62, с применением забалансовых счетов 002, 004, а также стандартных счетов учета доходов, НДС, денежных средств.

НДС по агентскому договору — инструкции для агентов и принципалов

Что такое агентский договор

Агентский договор — форма посреднического договора, при которой заказчик поручает исполнителю задание. Как правило, это продажа или покупка товаров, работ и услуг. В агентском договоре заказчик выступает принципалом, а исполнитель — агентом.

Особенность агентского договора в том, что задачи выполняются как от имени принципала, так и от имени агента, но всегда за счет принципала. По итогу выполнения договора агент получает вознаграждение. Заказчик может прописать в договоре фиксированную сумму, процент от суммы сделки, пообещать передать в награду полученную от продажи прибыль или экономию на покупке.

НДС по агентскому договору у принципала

Разберемся, как работать с НДС и счетами-фактурами при продаже и покупке товаров по агентскому договору. Порядок зависит от того, на чье имя оформлена сделка: заказчика или исполнителя. Всего возможно четыре ситуации.

НДС у принципала при продаже товаров

Если товары продаются от имени заказчика, то начислять НДС, выставлять и регистрировать счета-фактуры нужно в стандартном порядке. Действуйте так же, как при работе без посредников:

Налог платится по итогам квартала — до 25 числа месяца, следующего за отчетным периодом.

Если товар продается от имени агента, то с покупателем вам взаимодействовать не придется. Агент сам выставит ему все счета-фактуры, а вам передаст их копии или сведения из них в другой удобной форме, о которой вы договоритесь. На основе полученных копий начислите НДС и перевыставите счета-фактуры агенту. Всего нужно выполнить три шага:

Закрепите в агентском договоре условие о сроке, в который агент должен передавать вам информацию об отгрузках и авансах или выданных покупателям счетах-фактурах. Это нужно, чтобы не опоздать с начислением налога и выставлением счета-фактуры.

НДС у принципала при покупке товаров

При покупке товаров от вашего имени продавец выставит счет-фактуру напрямую на вас. Зарегистрируйте ее в книге покупок в стандартном порядке и примите входящий НДС к вычету.

При покупке товаров от имени агента он получит счет-фактуру от продавца на свое имя и перевыставит на вас. Перевыставленный счет-фактуру зарегистрируйте в книге покупок. Сделайте это в квартале, в котором выполнили все условия для принятия входного НДС к вычету или в следующем, если хотите перенести вычет. В графах 9 и 10 укажите данные продавца, в графах 11 и 12 — данные агента.

Если в один день выставлено или получено несколько счетов-фактур, их можно заменить одним сводным счетом-фактурой, которые обобщит информацию из всех документов.

НДС по агентскому договору у агента

Со стороны исполнителя порядок работы с НДС и счетами-фактурами вновь зависит от того, на чье имя оформляется сделка: на имя агента или на имя заказчика. Рассмотрим четыре ситуации.

НДС у агента при продаже товаров

Если вы продаете товары от имени принципала, то у вас минимальные обязанности. Принципал сам начислит НДС и выставит покупателям счета-фактуры. Вашей обязанностью будет только оформление агентского вознаграждения.

Если вы продаете товары от своего имени, то должны выписать и зарегистрировать в учетной книге счет-фактуру на имя покупателя. Документ составьте в двух экземплярах в течение 5 дней с даты передачи товаров покупателю (получения аванса). Один экземпляр отдайте покупателю, другой — заказчику по договору.

На основе полученной копии принципал выставит вам счет-фактуру с теми же показателями. Ее нужно зарегистрировать в части 2 журнала учета счетов-фактур, в книгу покупок ничего вносить не нужно.

Счет-фактуру, выставленный покупателю товаров принципала, зарегистрируйте в первой части журнала учета счетов-фактур.

НДС у агента при покупке товаров

Если вы покупаете товары от имени принципала, то не можете принять входной НДС к вычету, так как приобретенные товары не переходят в вашу собственность. Продавец сразу выпишет счета-фактуры на товары на имя принципала, поэтому перевыставлять ничего не придется.

Если покупаете товары от своего имени, принять входной НДС к вычету тоже нельзя. Но при этом счета-фактуры, полученные от продавца, придется перевыставлять и регистрировать в журнале учета. Действуйте в следующем порядке:

Агент может приобрести у продавца товары не только для принципала, но и для себя или других заказчиков. В этом случае в копии счета-фактуры количество приобретенных товаров не будет совпадать с тем, который агент выставляет заказчику. Это нормально, так как чужие товары исключены из документа.

Агентское вознаграждение

Весь раздел про агентское вознаграждение актуален только для агентов на ОСНО. Спецрежимники НДС на агентское вознаграждение не начисляют и счета-фактуры не выставляет.

На агентское вознаграждение НДС начисляется по формуле:

НДС = Сумма вознаграждения и (или) дополнительной выгоды × 20 %

Ставка налога всегда равна 20 % и не меняется, даже если товары облагаются налогом по ставке 10 %, 0 % или не облагаются вовсе. Исключения предусмотрены только для:

НДС начисляется в тот день, в который выполнен договор. Эта дата должна быть определена в самом агентском договоре, например день утверждения отчета заказчиком.

Далее исполнитель выставляет заказчику счет-фактуру. На это дано пять дней с даты выполнения договора. Агент регистрирует счет в книге продаж, заказчик — в книге покупок. На основании этого документа заказчик может принять входной НДС к вычету.

Сформируйте такие проводки:

| У принципала | |

|---|---|

| Дт 44 Кт 76 | Отражено вознаграждение агенту |

| ДТ 19 КТ 76 | НДС с вознаграждения |

| Дт 68-НДС Кт 19 | Налоговый вычет по НДС (при наличии права на него) |

| ДТ 76 Кт 51 | Перечислено вознаграждение |

| У агента | |

|---|---|

| Дт 76 Кт 90 | Отражено вознаграждение за выполнение договора |

| Дт 90 Кт 68 | Начислен НДС с вознаграждения |

| Дт 51 Кт 76 | Получено вознаграждение |

Ведите учет НДС по посредническим договорам в Контур.Бухгалтерии. Формируйте счета-фактуры, ведите книги покупок, продаж и журнал учета счетов-фактур, начисляйте НДС, платите налоги и сдавайте отчетность через интернет. А еще в бухгалтерии удобно вести расчеты с сотрудниками, проверять контрагентов и консультироваться с экспертами. Все новые пользователи получают 14 дней работы в сервисе в подарок.

Агентский договор в торговле: принципы, особенности

Агентский договор в торговле. Принцип работы по агентской схеме в торговле. Отличительные черты агентского договора в торговле. Отличия агентского договора от договора купли-продажи. Условия договора.

Агентский договор используется как в оптовой, так и в розничной торговле. Это полностью законная и вполне рабочая схема. Она позволяет принципалу сосредоточиться на основной деятельности, передав часть полномочий, расширять рынки сбыта с минимальными затратами, оптимизировать налогообложение за счет отсрочки уплаты НДС. У агента, в свою очередь, появляется возможность получить доход без большого стартового капитала.

Агентский договор достаточно сильно отличается от договора купли-продажи, поэтому риск переквалификации его невелик. Излишнего внимания налоговой можно избежать, правильно отразив в договоре суть взаимоотношений, не искажая смысл работы по агентскому договору.

Принцип работы по агентской схеме в торговле

При реализации агентской схемы в торговле агент становится посредником между принципалом, собственником (производителя, официального дилера и т.д.) товара и конечным потребителем. Собственнику это может быть удобно, потому что торговля не является профильным видом деятельности, заниматься ей самостоятельно невыгодно, вследствие отсутствия нужных специалистов или наличия большого количества разных товаров и т.д.

Отличительные черты агентского договора в торговле:

Отличия агентского договора от договора купли-продажи

Отличие состоит в том, что право собственности на товар к агенту не переходит, оно остается у принципала. Между принципалом и агентом создаются специфические, длящиеся отношения посредничества, между продавцом и покупателей таких нет. Агент предоставляет принципалу отчет, принципал финансирует агента, компенсирует его расходы в связи с выполнением поручения. И оплата производится не за товар (она не зависит от его количества и качества), а за выполнение задания принципала (и зависит от его объема и сложности).

В агентском договоре в торговле рекомендуется рассмотреть включение в него следующих пунктов:

Договор может быть признан незаключенным только если не согласовано условие о предмете, в остальных случаях суд будет определять условия по аналогии.

Давид Гликштейн, менеджер. Пишу статьи, ищу интересную информацию и предлагаю способы ее практического использования. Верю, что благодаря качественной юридической аналитике клиенты приходят к юридической фирме, а не наоборот. Согласны? Тогда давайте дружить на Facebook.

В случае, если Ваш судебный спор или иной спор, договорная работа или любая другая форма деятельности касается вопросов, рассмотренных в данном или ином нашем материале, рекомендуем проверить и убедиться, что Ваша правовая позиция соответствует последним изменениям практики и законодательству.

Мы будем рады оказать Вам юридическую помощь по поводу минимизации юридических рисков и имеющимся возможностям. Мы постараемся найти решение, подходящее именно для Вас.

Звоните по телефону +7 (383) 310-38-76 или пишите на адрес info@vitvet.com.

Наша юридическая компания оказывает различные юридические услуги в разных городах России (в т.ч. Новосибирск, Томск, Омск, Барнаул, Красноярск, Кемерово, Новокузнецк, Иркутск, Чита, Владивосток, Москва, Санкт-Петербург, Екатеринбург, Нижний Новгород, Казань, Самара, Челябинск, Ростов-на-Дону, Уфа, Волгоград, Пермь, Воронеж, Саратов, Краснодар, Тольятти, Сочи).

Предлагаем своим клиентам наши юридические услуги по следующим направлениям:

Наша юридическая компания оказывает различные юридические услуги в разных городах России (в т.ч. Новосибирск, Томск, Омск, Барнаул, Красноярск, Кемерово, Новокузнецк, Иркутск, Чита, Владивосток, Москва, Санкт-Петербург, Екатеринбург, Нижний Новгород, Казань, Самара, Челябинск, Ростов-на-Дону, Уфа, Волгоград, Пермь, Воронеж, Саратов, Краснодар, Тольятти, Сочи).

Будем рады увидеть вас среди наших клиентов!

Звоните или пишите прямо сейчас!

Телефон +7 (383) 310-38-76

Адрес электронной почты info@vitvet.com

Юридическая фирма «Ветров и партнеры»

больше, чем просто юридические услуги

Агентские договоры: нюансы оформления и выгода для бизнеса

Главное отличие агентских сделок в том, что в них появляется третий участник — агент. Он становится посредником между продавцом и покупателем и помогает им совершить сделку. Хоть появление посредника и усложняет учёт, не стоит отказываться от агентских договоров — они выгодны для обеих сторон.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

.png)

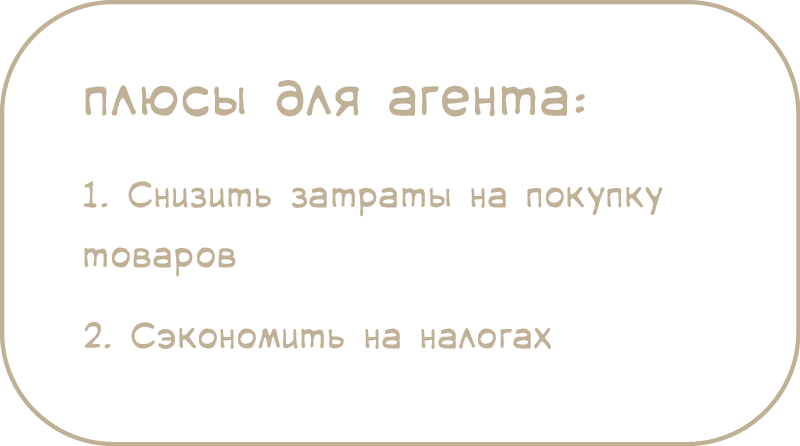

Плюсы работы с агентом

Плюсы для самого агента

В агентском договоре участвуют трое

Проще разобраться на примерах.

У вас интернет-магазин. Для доставки товара вы обращаетесь в курьерскую службу. В этой ситуации вы — принципал, нанимаете агента — курьера, который доставляет товар до покупателя и получает оплату.

Вы становитесь принципалом, даже получая оплату электронными деньгами (Яндекс.Деньги, PayPal и т.д.). Ведь покупатель не платит вам напрямую, в дело опять вмешивается посредник — платёжная система.

Иногда принципал поручает агенту не продать, а купить товар. Например, вы — принципал, нанимаете риелтора — агента, чтобы купить квартиру. Такая ситуация тоже относится к агентским сделкам.

Агент работает от своего имени или от имени принципала

Агент выполняет поручение двумя способами — от своего имени или от имени принципала.

В первом случае агент представляется своим именем и оформляет на себя все документы, как будто принципала вообще нет. Клиент может и не узнать, что работает с посредником, и с вопросами и претензиями обратится к агенту.

Во втором случае агент оформляет все документы на имя принципала и как самостоятельный предприниматель в сделке не участвует. Это равносильно работе по доверенности, и у агента обязательств перед клиентом не возникает.

Агент получает вознаграждение от принципала

Доход агента — вознаграждение, которое он получает от принципала. Вариантов его расчёта — уйма, от простых до запутанных. Поэтому рекомендуем уделить внимание этому пункту в договоре. Вот несколько способов определить размер вознаграждения:

Кроме размера вознаграждения агент и принципал договариваются о сроках его выплаты. Здесь тоже несколько вариантов:

Принципал возмещает агенту расходы

Один из главных плюсов договора для агента — минимальные затраты на его исполнение.

Во-первых, агент не тратит деньги на закупку товара, ведь он принадлежит принципалу. А если товар плохо продаётся, это не приносит убытков.

Во-вторых, принципал возмещает агенту расходы по договору. Можно установить фиксированный размер возмещения без учёта реальных затрат. Другой способ — считать его по фактическим расходам агента. Тогда, чтобы не разориться на возмещении, принципалу важно определить в договоре:

Агент готовит отчёт о работе

Отчёт — обязательный документ, которым агент сообщает принципалу о проделанной работе. Рекомендуем заранее определить такие условия:

Принципал отправляет замечания по отчёту в течение 30 дней, если договором не определён другой срок. Позже внести правки не получится и придётся рассчитаться с агентом согласно отчёту.

Это далеко не всё, что можно рассказать об агентских договорах. Мы запланировали ещё несколько статей о том, как платят налоги агент и принципал при разных схемах взаимодействия.

Оформление посредничества: сравниваем договор комиссии, договор поручения и агентский договор

В настоящее время посредничество получило широкое распространение. Большую роль в популярности посреднических сделок играет налоговая сторона вопроса: посредник платит налог только с вознаграждения, а остальные суммы проходят через него «транзитом», не увеличивая налоговые обязательства. Поэтому не удивительно, что налоговые органы также проявляют повышенный интерес к посредническим сделкам, выявляя среди них те, которые по факту посредническими не являются, и доначисляя налоги. В такой ситуации бухгалтеру важно знать, какие отношения можно оформить посредническим договором, в каких случаях применяется тот или иной вид посреднического договора, и на что следует обратить внимание при заключении сделки. Об этом и пойдет речь в нашей сегодняшней статье.

Три вида посреднических договоров

Гражданский кодекс предлагает три варианта оформления посреднических сделок: договор поручения (ст. 971 ГК РФ), договор комиссии (ст. 990 ГК РФ) и агентский договор (ст. 1005 ГК РФ). Поэтому первое, на чем нужно остановиться, говоря о посредничестве, — это выбор соответствующего договора. Давайте разберемся, в каких случаях следует заключить договор поручения, в каких — договор комиссии, а в каких — агентский договор.

На самом деле выбрать договор довольно просто. Все зависит от сути посредничества. Так, если предполагается делегировать посреднику заключение сделок, в которых он будет выступать от собственного имени (т.е. он будет стороной договора без указания на посредничество), то следует оформить договор комиссии.

Если же требуется заключать сделки непосредственно от лица доверителя (т.е. именно он, а не посредник будет стороной договора), то составляется договор поручения. При этом посреднику выдается соответствующая доверенность на заключение сделок. Также договор поручения оформляется, если посредник будет совершать от имени доверителя какие-либо иные юридические действия — представлять его интересы в госорганах, подписывать документы, делать коммерческие предложения, выставлять оферты и т.п. Другими словами, если полномочия комиссионера ограничиваются заключением сделок, то поверенный может совершать любые юридические действия. Но при этом комиссионер всегда действует от своего имени, а поверенный — от имени доверителя.

Что касается агентского договора, то сфера его применения самая широкая. В полномочия агента может входить совершение как юридических, так и фактических действий. Агенту можно передать не только право заключать сделки и оформлять отгрузочные документы (юридические действия), но и осуществлять поиск контрагентов, а также отгрузку или прием товаров по заключенным договорам (фактические действия). При этом в зависимости от формулировок агентского договора, агент может действовать как от своего имени, так и от имени доверителя-принципала. То есть, в данном случае законодатель дал сторонам возможность гибкой настройки договора под себя.

В чем различия договора комиссии и поручения, а также агентского договора

Нетрудно заметить, что вышеозначенные отличия посреднических договоров носят несколько формальный характер. Так, задание на заключение сделок от имени доверителя можно оформить договором поручения или агентским договором, а задание на заключение сделок от лица посредника — договором комиссии или агентским договором. Поэтому при окончательном выборе вида договора в каждом конкретном случае нужно учитывать дополнительные моменты.

Например, три рассматриваемых договора значительно отличаются по порядку прекращения взаимных обязательств сторон. По договору поручения каждая из сторон может отказаться от него в любое время и без объяснения причин (п. 1 ст. 977 ГК РФ). Агентский договор также может быть прекращен отказом любой стороны от исполнения договора, но только в случае, если в самом договоре не указан срок окончания его действия (ст. 1010 ГК РФ). А вот по договору комиссии такое право принадлежит лишь комитенту. Посредник (комиссионер) может отказаться от договора только в случаях, предусмотренных законом или договором (ст. 1002 ГК РФ).

Также есть некоторые отличия в части отчетности посредника. Статья 999 ГК РФ гласит, что комиссионер представляет отчет после исполнения поручения. Для агентского договора правила уже более размыты. В статье 1008 ГК РФ сказано, что агент представляет отчеты в порядке и сроки, предусмотренные договором. А если договор не содержит такого условия, то по мере исполнения или по окончании действия договора (ст. 1008 ГК РФ).

Глава 49 Гражданского кодекса о договоре поручения вообще не содержит отдельной статьи, посвященной отчетам поверенного. Закреплено лишь то, что сведения о ходе исполнения поручения сообщаются доверителю по его требованию (ст. 974 ГК РФ).

И наконец, при решении вопроса о том, какой именно договор заключить, следует учесть степень проработки регулирования соответствующих отношений в законодательстве и судебной практике. Лидером здесь является договор комиссии. Для него в ГК РФ даны достаточно четкие рекомендации, которые, к тому же, дополнительно уточнил Президиум ВАС РФ в Информационном письме от 17.11.04 № 85 (далее — Информационного письмо № 85). Чуть менее детально законодатель проработал нормы о договоре поручения, который на практике широкого распространения не получил. Как правило, он используется для оформления отношений по представительству (в госорганах, судах и т.п.).

А вот агентский договор оставляет сторонам достаточно широкое поле для договорного регламентирования, так как большинство правил для этого договора сформулированы в ГК РФ лишь рамочно. Но при этом законодатель установил, что к агентским отношениям применяются правила о договоре поручения или договора комиссии — на выбор влияет то, от чьего имени действует посредник (ст. 1011 ГК РФ).

Таким образом, на сегодняшний день договор комиссии является ведущим среди посреднических договоров. Поэтому на нем мы остановимся подробнее. Заметим, что в силу положений статьи 1011 ГК РФ практически все нижесказанное будет актуально и для агентского договора. В связи с этим далее мы лишь кратко отметим особенности этого договора.

Что должно быть в договоре комиссии

Единственным обязательным условием договора комиссии является его предмет, то есть те сделки, которые должен совершить комиссионер в интересах комитента (п. 1 ст. 990 ГК РФ). При этом степень конкретизации данных сделок законодательно не урегулирована. Поэтому при необходимости описание конкретных сделок можно вынести за рамки договора в отдельный документ, который называется «задание комитента». Но такую возможность надо обязательно оговорить в тексте договора, попутно зафиксировав и порядок передачи заданий.

Другие условия (о вознаграждении комиссионера, порядке и сроках передачи полученного по сделке, порядке и сроках представления отчетов и т.п.) не являются обязательными. Если они не прописаны в договоре, то применяются правила, установленные непосредственно в ГК РФ. Так, если в договоре не предусмотрено иное, то все полученное по сделкам, которые заключены по поручению комитента, передается ему сразу после исполнения поручения одновременно с представлением отчета (ст. 999 ГК РФ). Если же в договоре не прописать условие о вознаграждении, то его размер будет определяться исходя из стоимости аналогичных посреднических услуг, а выплатить его надо будет после выполнения поручения (п. 1 ст. 991, п. 3 ст. 424 ГК РФ). Понятно, что во избежание споров, лучше все же внести в договор пункт о вознаграждении комиссионера.

Аналогичным образом сформулированы и положения ГК РФ об агентском договоре. Этот договор будет действительным, если стороны согласовали те юридические и (или) фактические действия, которые должен совершить агент (п. 1 ст. 1005 ГК РФ).

Ответственность сторон по договору комиссии

Согласно положениям статьи 990 ГК РФ, по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента. Тот факт, что комиссионер заключает договоры от своего имени, означает, что он становится полноправной стороной такого договора со всеми вытекающими из этого последствиями.

В частности, именно к нему контрагент по сделке будет предъявлять требования, связанные с ее неисполнением, даже если исполнение по сделке является обязанностью комитента (п. 2 Информационного письма № 85). На практике это означает следующее. Предположим, комиссионер по поручению комитента заключил договор поставки, в котором выступил в качестве поставщика. При этом фактическое действие — отгрузку товара — он в рамках договора комиссии выполнять не должен; эта обязанность сохраняется за комитентом. Но если последний не отгрузит товар, отвечать за это, в том числе в суде, придется комиссионеру. (В дальнейшем он сможет переложить все понесенные расходы на комитента).

Также именно к комиссионеру покупатели будут предъявлять претензии, связанные с качеством товаров. При этом выплаты, произведенные комиссионером третьим лицам вследствие обнаружения недостатков в проданном товаре, будут отнесены на счет комитента. Это правило действует и в том случае, если к моменту обнаружения недостатков договор комиссии уже полностью исполнен или расторгнут (п. 12 Информационного письма № 85).

При этом нужно учитывать, что наличие положения об ответственности комиссионера перед контрагентами по сделкам не означает, что они также отвечают перед ним. Другими словами, если нарушение допущено противоположной стороной сделки, которую заключил комиссионер по поручению комитента, то все суммы санкций, которые в связи с этим поступают комиссионеру, нужно передать комитенту (п. 11 Информационного письма № 85).

В то же время, по общему правилу, комиссионер, заключивший сделку по поручению комитента, не несет перед последним ответственность за ее исполнение. Поэтому если, например, покупатель по договору купли-продажи, заключенному комиссионером, не оплачивает полученный товар, то комиссионер все равно имеет право на вознаграждение. Ведь, основная обязанность комиссионера — заключить договор (в данном случае, договор купли-продажи). И если он эту обязанность выполнил, значит, имеет право на вознаграждение (п. 3 Информационного письма № 85). Исключение составляет ситуация, когда комиссионер при выборе контрагента не проявил необходимой осмотрительности. Но при этом доказать данный факт обязан комитент, не желающий выплачивать вознаграждение (п. 17 Информационного письма № 85).

Заметим, что по агентскому договору агенту можно поручить не только заключить сделку, но и принять исполнение по ней. Однако и в таком случае агент имеет право на вознаграждение вне зависимости от того, оплатил контрагент товар или нет. Как указал Президиум ВАС РФ в упомянутом пункте 3 Информационного письма № 85, «постановка уплаты вознаграждения в зависимость от воли третьего лица, а, следовательно, под условие, не отвечает признакам возмездных договоров», каковыми являются и договор комиссии, и агентский договор.

Какие договоры не являются комиссионными

Составляя посреднический договор (комиссии или агентский), нужно помнить о том, что в судебной практике определены ситуации, когда отношения сторон в принципе не могут оформляться такими договорами. Так, предметом договора комиссии не может являться получение задолженности (п. 22 Информационного письма № 85). Такой договор, скорее всего, будет переквалифицирован в договор оказания услуг.

Также договор комиссии не подойдет для оформления отношений между сторонами, если он предусматривает заключение комиссионером сделки, которая на дату подписания договора комиссии уже заключена (п. 6 Информационного письма № 85). Поясним на примере. Организация нашла заказчика (покупателя) и заключила с ним договор на выполнение работ (оказание услуг, поставку товара). Далее она ищет под этот договор соответствующих исполнителей или поставщиков. Оформляет с ними комиссионные договоры, в рамках которых обязуется заключить (хотя фактически уже заключила) договор на выполнение работ (оказание услуг, поставку товара). Такая схема работы не является посреднической, а значит, заключить в этом случае договор комиссии (агентский договор) нельзя.

Есть и другие ситуации, когда не получится оформить посреднические сделки. Так, если в договоре комиссии содержится условие о том, что комиссионер должен оплатить переданный ему товар независимо от того, реализован он или нет, такой договор может быть переквалифицирован в договор купли-продажи (п. 1 Информационного письма № 85).

В заключение рассмотрим такую ситуацию как авансирование комиссионером комитента в счет будущих поступлений средств от покупателей товара. На практике налоговые органы признают это одним из признаков подмены договора купли-продажи договором комиссии (см., например, письмо ФНС России от 13.07.17 № ЕД-4-2/13650@). Однако Президиум ВАС РФ считает, что такое авансирование вполне допустимо. Но его нужно рассматривать как коммерческий кредит, предоставленный комиссионером комитенту, и по такому кредиту необходимо начислять проценты на сумму аванса (п. 7 Информационного письма № 85). Соответственно, именно так и следует оформлять подобные отношения. То есть в договоре комиссии нужно использовать термин «коммерческий кредит» и прописать обязанность комитента выплатить комиссионеру проценты за пользование деньгами. В случае спора это существенно усилит позицию комиссионера.