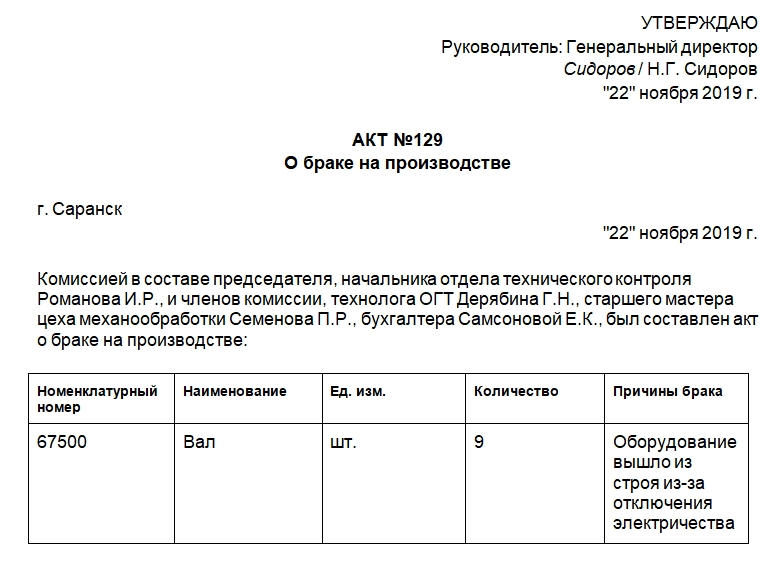

Акт о браке на производстве

Брак возможен в любом виде производства. Под ним понимают продукцию (детали, изделия и т.д.), которая не соответствует разработанным техническим условиям или стандартам. Такие объекты невозможно применить по назначению без предварительного исправления неполадок и, соответственно, затрат на это исправление. Видов брака множество, на каждом предприятии для каждого вида производства своя классификация. Документально оформляют обнаруженный брак посредством составления соответствующего акта. Как его сформировать, рассмотрим в статье.

Общие сведения

Документ необходим для фиксации брака и описания причин, по которым он возник, указания виновных в данном происшествии лиц либо причастных к возникновению брака. Обо всех обстоятельствах необходимо написать в акте о браке на производстве.

Документ нужно подготовить в трех экземплярах: один — для бухгалтерии, чтобы списать с материально ответственного лица потери, второй должен остаться в том подразделении, где обнаружен брак, третий — остается у материально ответственного лица.

Составлением документа и выяснением обстоятельств, при которых получился брак, занимается специальная комиссия. Ее состав может быть утвержден один раз либо формироваться каждый раз при обнаружении брака. Членами комиссии могут быть бухгалтер, начальник отдела технического контроля, главный технолог, руководитель структурного подразделения и т.д. При необходимости могут быть привлечены и другие специалисты.

Как составить акт о браке на производстве

Законодательством не предусмотрена унифицированная форма такого документа, поэтому компании и предприятия сами разрабатывают такой бланк. Получившуюся форму нужно закрепить в учетной политике организации.

Бумага должна иметь все обязательные реквизиты для подобных документов. К таковым относятся название хозяйствующего субъекта, его адрес, наименование документа, суть произошедшего, единицы измерения, подписи ответственных лиц и т.д.

Для написания акта нужно использовать официально-деловой стиль, просторечных и разговорных включений в тексте быть не должно, как и любого вида ошибок.

Акт состоит из шапки и основной части. В шапке отмечают название компании или предприятия и структурного подразделения, в котором выявили брак, наименование акта, его номер, место и дату составления. Также должны быть графы об утверждении документа руководителем. Их данное лицо заполняет в самом конце. Либо ее заполняют члены комиссии, а сам руководитель ставит только свою подпись после прочтения документа. Здесь нужно будет заполнить должность, поставить дату и подпись.

В основной части указывают состав комиссии, которая занимается выявлением причин появления брака и заполняет данный акт, основание для составления этого документа. Это может быть приказ или распоряжение руководства.

Затем нужно подробно описать выявленный брак. Данное описание обычно представляет собой таблицу со следующими графами:

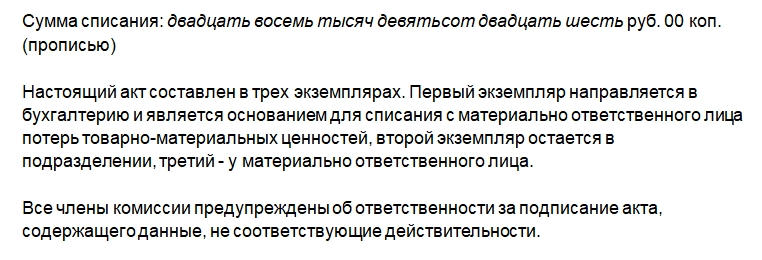

Далее после таблицы нужно указать сумму прописью. Затем следует стандартная формулировка о том, что акт составлен в 3 экземплярах.

После этого все члены комиссии ставят свои подписи в подтверждение того, что они предупреждены об ответственности за подписание документа, содержащего информацию, которая не соответствует действительности.

Далее руководитель указывает, что делать со стоимостью бракованного товара, на какой счет ее отнести и т.д.

После утверждения руководителем один экземпляр акта передают в бухгалтерию для отражения факта обнаружения и списания брака в бухгалтерском учете компании. Если дефект произошел по вине сотрудника, то с него взыскивают сумму брака.

Если обнаружена фактическая ошибка

При выявлении фактических ошибок, например, неправильной даты, наименования или суммы, необходимо для их исправления воспользоваться стандартным алгоритмом. Во-первых, фрагмент с ошибкой нужно аккуратно зачеркнуть. Во-вторых, рядом или сверху написать верный вариант. В-третьих, завизировать исправления отметкой «Исправленному верить», постановкой подписи и даты. Все члены комиссии должны быть уведомлены в том, что документ был скорректирован.

Акт о браке товара

Оформление акта о браке товара производится в тех случаях, когда от поставщика пришла негодная к использованию продукция. Это случается не так уж и редко, поэтому применение данного документа имеет довольно широкое распространение.

Когда составляется акт о браке товара

Акт составляется после приемки товара. Это может произойти непосредственно в день передачи товарно-материальных ценностей от поставщика к потребителю или же в процессе дальнейшего использования (т.е. по факту обнаружения бракованности изделия).

Следует отметить, что необходимость тщательной проверки товара при его поступлении на склад предприятия не подвергается сомнению, при этом осуществлять ее следует в присутствии представителя поставщика товара, а также сотрудника транспортной компании (если она была задействована в доставке).

Это нужно делать на тот случай, чтобы урегулировать разногласия между поставщиком и транспортной компанией, которые могут возникнуть при обнаружении брака в доставленных изделиях.

Зачем нужен этот акт

Утверждение комиссией

Для того, чтобы оформить акт по всем правилам, на предприятии должна быть создана специальная комиссия в составе не менее двух человек, цель которой – удостоверить факт наличия дефекта в товаре.

Для ее назначения руководитель организации выпускает отдельный приказ. В состав комиссии должны входить сотрудники различных подразделений, обладающие достаточным уровнем знаний и квалификации для того, чтобы подтвердить брак в товаре, а также материально-ответственное лицо. При необходимости к участию в оценке товара и фиксации брака может быть приглашен сторонний эксперт. При этом желательно выделить в комиссии председателя и рядовых членов.

Правила составления акта о браке товара

Обязательного к применению стандартного унифицированного образца акта о браке товара не существует. Организации и предприятия могут выбрать один из двух путей:

Вне зависимости от того, кокой способ будет выбран, акт обязательно должен включать в себя следующие сведения:

– их оформить лучше в виде таблицы, дату составления и т.д.

Если партий товара поступило несколько и каждая имела бракованные изделия, то акт надо составлять на каждую партию товара и каждого поставщика отдельно, при этом продукцию надлежащего качества в документе перечислять не нужно, достаточно в конце акта сделать приписку: «по остальным товарам претензий нет».

К заполнению следует относиться очень внимательно, поскольку внесение в него ошибочных или заведомо недостоверных сведений может обернуться неприятными последствиями, в виде штрафа со стороны надзорных органов. Кроме того, не надо забывать и о том, что в случае необходимости, документ может послужить доказательством при решении споров и конфликтов в судебном порядке.

Правила оформления акта о браке товара

Акт о браке товара можно писать как на простом листе А4 формата, так и на фирменном бланке организации (это особенно удобно, поскольку в нем сразу вписаны реквизиты фирмы), причем вносить сведения можно как в рукописном виде, так и в печатном – никакой разницы здесь нет.

Главное условие: акт должен содержать «живые» подписи всех членов комиссии, а также утвержден автографом руководителя предприятия.

Ставить печать на акте не обязательно, т.к. с 2016 года юридические лица освобождены от необходимости визировать свои бумаги при помощи печатей и штампов.

Составляется акт о браке товара в нескольких экземплярах, один из которых передается с прочими сопроводительными документами в бухгалтерию, а остальные служат приложением к письму-претензии, направляемому в адрес виновника поставки бракованных товарно-материальных ценностей.

После того, как документ будет принят к учету и зарегистрирован должным образом, его следует передать на хранение в архив предприятия, где он должен содержаться не менее трех лет.

Образец составления акта о браке товара

Заполнение шапки документа

Вначале вверху документа справа следует оставить несколько строк для утверждения руководителем компании (здесь указывается его должность, фамилия-имя-отчество и полное название предприятия). Затем посередине пишется

Оформление комиссии и данные товара

После этого в акт вносится состав комиссии, которая признала товар бракованным и подлежащим списанию. Здесь указываются должности и фамилии-имена-отчества председателя комиссии и ее членов. Также сюда следует включить сведения о приказе, который стал основанием для создания комиссии (его номер и дату).

Далее идет таблица, которая содержит полную информацию о бракованном товаре (его наименование, количество, стоимость, дату поступления и т.д.).

Выводы комиссии

В этой части документа нужно

Следует отметить, что взыскивать урон с сотрудника организации, осуществившем приемку негодного товара необязательно, можно наказать сотрудника другим способом (например, сделать ему замечание или выговор за некачественное выполнение должностных обязанностей).

Далее следует отметить, на какую сумму товар был списан (цифрами и прописью), а также удостоверить документ подписями всех членов комиссии.

Акт о браке на производстве: бланк и образец

В любом виде производства возможен брак. Это продукция, которая не соответствует техническим условиям или стандартам. Все дефекты должны быть задокументированы — для этого оформляют акт о браке на производстве.

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

Акт о браке на производстве: образец

Документ нужен для фиксации дефектов, описания причин, по которым они возникли, а также для указания виновных или причастных. Все это указывается в акте на списание брака в производстве — образец ниже.

Документ составляет специальная комиссия. Она же выясняет обстоятельства, почему получился брак. Ее состав может быть утвержден один раз или формироваться каждый раз при обнаружении брака.

Акт о браке на производстве составляется в трех экземплярах. Один передают в бухгалтерию, второй остается в том подразделении, где нашли дефекты, третий — у материально ответственного лица.

Унифицированной формы акта о браке на производстве нет. Предприятие разрабатывает бланк самостоятельно. Форму надо указать в учетной политике, поэтому рекомендуем скачать образец акта о браке и доработать его под свои нужды.

В документе обязательно должны быть:

В конце руководитель предприятия указывает, на какой счет отнести стоимость бракованного товара.

Если брак случился по вине сотрудника, сумму ущерба взыскивают с него. Он должен ознакомиться с актом и поставить свою подпись.

Какой процент брака допустим на производстве

Допустимый процент брака — это минимально приемлемый уровень несоответствия качеству. Каждое предприятие устанавливает его самостоятельно. Обычно допустимый процент брака на производстве зависит от характера производства и установленных критериев качества.

На развитых предприятиях этот показатель не должен превышать 2-3%, максимальное значение обычно не превышает 5%. Если процент брака больше, то это повод найти причины и подумать над решением проблем.

О том, как можно сократить брак на производстве, а также как его учитывать, проводить анализ технологических процессов и что делать при отклонении от плана, мы рассказали на вебинаре.

ТОРГ-2: образец заполнения 2021

Если при поставке товара нашли в заказе расхождения по качеству или количеству, заполняется форма ТОРГ-2. Образец заполнения-2021 и бланк — ниже на странице.

Бланк ТОРГ-2: скачать бесплатно в excel

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

Форма ТОРГ-2 — это юридическое основание для предъявления претензий поставщику. Отнеситесь к ее заполнению внимательно. Смотрите наш образец акта по форме ТОРГ-2 — в нем цветом выделены все обязательные поля и графы.

Акт ТОРГ-2: образец заполнения

Получите образец бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

Разберем, когда надо заполнять форму ТОРГ-2. Вначале укажите:

Далее унифицированная форма ТОРГ-2 должна содержать:

Смотрите наш актуальный в 2021 году образец заполнения ТОРГ-2 — не ошибетесь при заполнении. Далее разберем, как заполнять вторую часть документа — таблицу. В ней укажите:

Далее в унифицированной форме ТОРГ-2 идет еще одна таблица, в которой отмечают информацию о расхождении. Здесь надо перечислить реальные характеристики товара и те, которые указаны в сопроводительных документах.

Затем идет таблица, в которой нужно подробно описать товар:

На третьей странице документа указывают:

Смотрите наш образец заполнения акта ТОРГ-2: в накладную вписаны все необходимые данные.

А бесплатно скачать бланк ТОРГ-2 (excel) можно здесь. Накладную можно дополнять: читайте инструкцию и при необходимости добавляйте данные.

Образец заполнения ТОРГ-2 при браке

Если вы нашли брак, информацию о нем надо вписать в специальную таблицу. В ней же указывают сведения о битом товаре. Нужно отметить артикул, количество, цену ТМЦ. Внимательно посмотрите образец заполнения ТОРГ-2 при браке — в этой таблице нельзя допускать ошибки.

На четвертой странице формы ТОРГ-2 надо отметить:

Подписать документ должны все члены комиссии, которые проводили проверку, а также представитель поставщика.

В конце документа главбух должен поставить подпись, а руководитель — написать решение по товару. Например, он может распорядиться его вернуть или предъявить поставщику претензию. Сверьтесь с нашим актуальным в 2021 образцом заполнения ТОРГ-2 — мы выделили цветом все, что надо заполнить.

Заполнять форму довольно сложно, поэтому ниже мы разобрали часто задаваемые вопросы о составлении формы ТОРГ-2.

Сколько экземпляров ТОРГ-2 надо заполнять?

Нужно оформить четыре экземпляра:

Скачать бланк формы ТОРГ-2 (xls) можно здесь.

В образце акта по форме ТОРГ-2 перечислены только те ТМЦ, по которым есть расхождения. А как быть с остальными? Нужно ли их указывать в документе?

Нет. Товары, по которым претензий нет, вписывать в документ не надо. Сделайте в конце пометку «По остальным товарно-материальным ценностям расхождений нет». Смотрите наш акт ТОРГ-2 — образец заполнения содержит всю необходимую информацию.

Нам привезли партию холодильников, но в ней не хватает двух штук. Нам нужно это оформить документально. Можем ли мы взять ТОРГ-2 за образец акта о недостаче товара при приемке?

Да, накладная ТОРГ-2 для этого подойдет. Впишите информацию о расхождении по количеству на третьей странице документа.

Мы купили импортные товары, при получении нашли несоответствие заказу. Каким документом это оформить?

Вам нужно составить акт по форме ТОРГ-3. Он применяется именно для импортных товаров, если при приемке грузополучатель нашел расхождения по количеству или качеству. Если же вы имеете дело с российскими поставщиками, вам потребуется накладная ТОРГ-2. Бесплатно скачать бланк (excel) можно здесь.

Учтём бракованую продукцию

Появление брака является неизбежной частью любого производства. Поэтому важно его своевременное выявление и правильный учет потерь от брака.

Различают следующие виды брака:

1) В зависимости от характера дефектов, брак подразделяется на:

Исправимый брак – это изделия, полуфабрикаты (детали и узлы), которые могут быть использованы по прямому назначению после исправления дефектов, причем их исправление технически возможно и экономически целесообразно.

Окончательный (неисправимый) брак – это изделия, полуфабрикаты, детали, которые не могут быть использованы по прямому назначению и исправление которых технически невозможно или экономически нецелесообразно, то есть в тех случаях, когда исправление брака потребует затрат, превышающих затраты на изготовление новой продукции взамен бракованной.

2) В зависимости от места обнаружения, брак подразделяется следующим образом:

Внутренний брак – брак, выявленный в организации до отправки продукции потребителям.

Внешний брак – брак, выявленный у потребителя в процессе использования или сборки.

Внутренний брак.

Бухгалтерский учет внутреннего брака.

Для обобщения информации, о потерях от брака в производстве, плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению, утвержденного Приказом Минфина Российской Федерации от 31 октября 2000 года №94н предназначен счет 28 «Брак в производстве». Следует отметить, что на данном счете учитываются все виды брака. Аналитический учет на счете 28 «Брак в производстве» ведется по отдельным структурным подразделениям, видам продукции (работ), статьям расходов, причинам и виновникам брака.

По дебету счета 28 «Брак в производстве» отражаются затраты, связанные с выявленным браком:

Не возмещаемые суммы потерь от брака включаются в себестоимость тех видов продукции, по которым выявлен брак. Если в том периоде, в котором выявлен брак, данный вид продукции не производился, то суммы потерь от брака распределяются по видам продукции как общепроизводственные расходы.

Счет 28 «Брак в производстве» не имеет остатка на конец месяца.

Бухгалтерский учет неисправимого внутреннего брака.

Себестоимость неисправимого внутреннего брака, подлежащая отражению на счете 28 «Брак в производстве», определяется по сумме затрат на изготовление бракованной продукции, куда входят:

· стоимость использованных сырья и материалов;

· расходы на оплату труда;

· соответствующие суммы единого социального налога (далее – ЕСН);

· расходы на содержание и эксплуатацию оборудования;

· часть общепроизводственных расходов;

· другие затраты, связанные с изготовлением бракованной продукции.

Для расчета себестоимости окончательного брака необходимо произвести следующие действия:

Корреспонденция счетов

Содержание операции

Дебет

Кредит

(Цифры примера условные)

На металлургическом заводе «А» допущен неисправимый брак продукции, затраты на изготовление которой составили 200 000 рублей.

Неисправимый брак может быть принят в качестве металлолома, стоимость которого составляет 50 000 рублей, кроме того, в возмещение затрат по выпуску брака с виновника подлежит удержанию сумма 20 000 рублей. В бухгалтерском учете организации данные хозяйственные операции отражены следующим образом:

Корреспонденция счетов

Сумма, рублей

Содержание операции

Дебет

Кредит

Бухгалтерский учет исправимого внутреннего брака.

В себестоимость исправимого внутреннего брака включаются:

· стоимость сырья и материалов, израсходованных при исправлении брака;

· заработная плата работников, непосредственно осуществляющих исправление брака;

· соответствующие суммы начисленного ЕСН;

· доля затрат на содержание и эксплуатацию оборудования и общепроизводственных затрат, приходящаяся на операции по исправлению брака;

· другие расходы, связанные с исправлением брака.

Учет исправимого внутреннего брака оформляется следующими бухгалтерскими записями:

Корреспонденция счетов

Содержание операции

Дебет

Кредит

При производстве продукции выявлен брак. Затраты на изготовление бракованной продукции составили:

Стоимость израсходованных материалов – 25 000 рублей;

Заработная плата – 15 000 рублей;

Сумма ЕСН и страховых взносов – 4 200 рублей;

Доля общепроизводственных расходов – 7 500 рублей;

Итого – 51 700 рублей.

Затраты на исправление брака составили:

Стоимость израсходованных материалов – 8 000 рублей;

Заработная плата – 7 000 рублей;

Сумма ЕСН и страховых взносов – 2 000 рублей;

Доля общепроизводственных расходов – 1 500 рублей.

Итого – 18 500 рублей.

С виновников брака взыскано 5 000 рублей.

Корреспонденция счетов

Сумма, рублей

Содержание операции

Дебет

Кредит

Особенности учета налога на добавленную стоимость, в случае обнаружения внутреннего брака .

На практике нередко возникает вопрос о том, необходимо ли восстанавливать налог на добавленную стоимость (далее – НДС) со стоимости материальных ценностей, которые использовались в процессе производства бракованной продукции.

Заметим, что по поводу необходимости восстановления НДС существует две точки зрения.

«2. Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории Российской Федерации либо уплаченные налогоплательщиком при ввозе товаров на таможенную территорию Российской Федерации в таможенных режимах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории либо при ввозе товаров, перемещаемых через таможенную границу Российской Федерации без таможенного контроля и таможенного оформления, в отношении:

1) товаров (работ, услуг), а также имущественных прав, приобретаемых для осуществления операций, признаваемых объектами налогообложения в соответствии с настоящей главой, за исключением товаров, предусмотренных пунктом 2 статьи 170 настоящего Кодекса».

В соответствии с подпунктом 47 пункта 1 статьи 264 НК РФ потери от брака включаются в состав расходов, учитываемых при налогообложении прибыли, то есть, несмотря на то, что часть приобретенных материально-производственных запасов была использована в производстве бракованной продукции, расходы на такие материалы имеют непосредственное отношение к реализации товаров, то есть к операциям, подлежащим налогообложению НДС.

Следовательно, в соответствии с подпунктом 1 пункта 2 статьи 171 главы 21 НК РФ вычет был произведен организацией правомерно, и восстанавливать принятые к вычету суммы НДС в части, приходящейся на стоимость ценностей, использованных в процессе производства бракованной продукции, организации не нужно.

Кстати сказать, что в Постановлении ФАС Западно-Сибирского округа от 2 августа 2006 года №Ф04-4812/2006(25040-А46-31) по делу №11-291/05 суд также пришел к выводу, что налогоплательщик, изначально приобретающий товарно-материальные ценности для производства налогооблагаемой продукции, не должен восстанавливать суммы налога, ранее принятые к вычету, по бракованной продукции.

Обратите внимание!

В связи с тем, что арбитражная практика по данному вопросу противоречива, организация должна решить самостоятельно будет ли она восстанавливать суммы «входного» налога на добавленную стоимость или нет.

Если организация, не желая вступать в спор с налоговыми органами, все же «восстановит» сумму НДС, то учесть его в целях налогообложения прибыли, вряд ли удастся. Напомним, что случаи, когда «входной» НДС учитывается в составе расходов при налогообложении прибыли перечислены в пункте 2 статьи 170 НК РФ и в отношении НДС, приходящего на бракованную продукцию, там ничего не указано.

Учет внутреннего брака в целях налогообложения прибыли.

В налоговом учете потери от брака включаются в состав прочих расходов, связанных с производством и реализацией на основании подпункта 47 пункта 1 статьи 264 главы 25 НК РФ. Указанные расходы являются косвенными и учитываются в составе расходов отчетного периода в полном объеме (пункт 2 статьи 318 НК РФ). В соответствии с изменениями, внесенными в НК РФ Федеральным законом от 6 июня 2005 года №58-ФЗ «О внесении изменений в часть вторую Налогового Кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации о налогах и сборах», организация может самостоятельно определять перечень прямых и косвенных расходов. Поэтому потери от брака могут признаваться не только косвенными расходами, но и прямыми, в зависимости от учетной политики. При этом к прочим расходам, связанным с производством и реализацией, учитываемым в целях определения налоговой базы по налогу на прибыль организаций, налогоплательщики вправе относить только те потери от брака в производстве, которые не подлежат взысканию (удержанию) с виновников брака.

Для того чтобы признать потери от брака, необходимо соблюдать требования статьи 252 НК РФ. Напомним, что в соответствии с пунктом 1 статьи 252 НК РФ расходами для целей налогового учета признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком, при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами. Напоминаем, что с 1 января 2006 года подтверждением расходов налогоплательщика, помимо документов, оформленных в соответствии с законодательством Российской Федерации, также являются документы, оформленные в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого расходы были произведены, а также документы косвенно, подтверждающие произведенные расходы налогоплательщика.

Такие изменения внесены в статью 252 НК РФ Федеральным законом от 6 июня 2005 года №58-ФЗ «О внесении изменений в часть вторую Налогового Кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации о налогах и сборах».

Внешний брак.

Внешним считается брак, который выявлен после отгрузки готовой продукции покупателю. Потери от внешнего брака отражаются в составе затрат того месяца, в котором получены и приняты претензии от покупателей. Потери от брака, которые относятся к продукции, изготовленной в прошлых периодах, включаются в себестоимость аналогичных изделий, выпущенных в текущем периоде. Если в текущем периоде такие изделия не выпускаются, то данные расходы распределяются по видам продукции как общепроизводственные расходы.

«1. Если недостатки товара не были оговорены продавцом, покупатель, которому передан товар ненадлежащего качества, вправе по своему выбору потребовать от продавца:

соразмерного уменьшения покупной цены;

безвозмездного устранения недостатков товара в разумный срок;

возмещения своих расходов на устранение недостатков товара.

2. В случае существенного нарушения требований к качеству товара (обнаружения неустранимых недостатков, недостатков, которые не могут быть устранены без несоразмерных расходов или затрат времени, или выявляются неоднократно, либо проявляются вновь после их устранения, и других подобных недостатков) покупатель вправе по своему выбору:

отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы;

потребовать замены товара ненадлежащего качества товаром, соответствующим договору».

Бухгалтерский учет внешнего неисправимого брака.

В себестоимость неисправимого внешнего бракавключается:

— производственная себестоимость продукции (изделий), окончательно забракованной потребителем;

— возмещение покупателю затрат, осуществленных им в связи с приобретением этой продукции;

— транспортные расходы по возврату бракованной продукции;

— другие затраты связанные с изготовлением бракованной продукции.

Чтобы возврат продукции не был квалифицирован как ее обратная продажа организации-изготовителю, важно правильно оформить документы, подтверждающие характер сделки. В этом случае оформляется акт о выявлении брака (форма ТОРГ-2) и выставляется претензия, в которой отражается факт поставки некачественной продукции и указывается, должен ли поставщик перечислить покупателю деньги за бракованную продукцию, либо погасить задолженность, образовавшуюся после возврата брака, отгрузив аналогичную продукцию надлежащего качества.

Как правило, внешний брак выявляется не в том месяце, когда продукция была изготовлена, а позднее, когда забракованная продукция уже включена в объем продаж.

В случае возврата бракованной продукции поставщик должен сторнировать бухгалтерские записи по продаже продукции в доле, приходящейся на брак, в том числе и суммы начисленных налогов.

Пример 3.

Организация-изготовитель «А» реализовала партию из 10 изделий. Продажная цена одного изделия составляет 23 600 рублей (в том числе НДС 3 600 рублей). Себестоимость одного изделия составляет 15 000 рублей.

В процессе использования изделий покупателем обнаружен неисправимый брак в трех изделиях. Покупателем составлен акт о выявлении брака и выставлена претензия, в которой покупатель потребовал перечислить на его расчетный счет денежные средства в размере стоимости трех бракованных изделий.

Организация-изготовитель «А» оплатила транспортные расходы по доставке бракованных изделий в сумме 1 180 рублей (в том числе НДС 180 рублей) и признала брак неисправимым.

Полученные в результате разборки бракованных изделий запасные части были приняты к учету по цене возможной реализации на общую сумму 15 000 рублей.

Начислена заработная плата рабочим за разборку изделий – 3 000 рублей;

Начислен ЕСН – 786 рублей.

Корреспонденция счетов

Сумма, рублей

Содержание операции

Дебет

Кредит

Отражена выручка от продажи бракованных изделий (23 600 х 3)

Списана себестоимость бракованных изделий (15 000 х 3)

Бухгалтерский учет внешнего исправимого брака.

В себестоимость внешнего исправимого брака включаются:

· расходы на исправление забракованной продукции у потребителя;

· транспортные расходы по перевозке продукции от покупателя к изготовителю и обратно;

· другие затраты на возмещение расходов покупателя по приобретению продукции.

В том случае, если организация-изготовитель исправляет обнаруженный брак и доставляет покупателю продукцию с исправленными дефектами, следует обратить внимание на одно важное обстоятельство. Так как право собственности на указанную продукцию принадлежит не изготовителю, а покупателю, то организация-изготовитель в течение срока исправления обнаруженных дефектов, должна отражать ее на забалансовом счете 002 «Товарно-материальные ценности, находящиеся на ответственном хранении».

Пример 4.

Расходы организации «А» по исправлению дефектов составили:

Стоимость материалов и деталей, использованных на исправление брака – 3 000 рублей.

Заработная плата рабочих, исправлявших брак – 5 000 рублей;

Сумма, подлежащая взысканию с работников, допустивших брак – 8 000 рублей.

Исправленная продукция доставлена покупателю за счет организации-изготовителя «А». Транспортные расходы составили 1 180 рублей, в том числе НДС – 180 рублей.

В бухгалтерском учете организации – изготовителя «А» операции, связанные с исправлением внешнего брака отражены следующим образом: