Проводки при работе по взаимозачёту

Взаимозачет – это погашение долговых обязательств, при котором не происходит движения финансовых средств. Данная операция возможна при наличии обязательств с одинаковой суммой у компаний перед друг другом.

К примеру, у компании «Альфа» есть долг перед организацией «Бета» в размере 100 000 рублей. Но и у компании «Бета» есть обязательства перед «Альфой» в аналогичном размере. При взаимозачете происходит, фактически, аннулирование взаимных требований. Движения денег в процессе не происходит. Данная операция предполагает использование соответствующих проводок.

Вопрос: Надо ли организации применять ККТ при зачете взаимных требований с физическим лицом, приобретающим у нее товары (работы, услуги)?

Посмотреть ответ

Условия осуществления взаимозачета

Взаимозачет не является, согласно закону, сделкой. Его осуществление предполагает соблюдение следующих условий:

ВАЖНО! Если задолженность перед компанией оплачивается путем предоставления товаров на аналогичную сумму, такая операция взаимозачетом являться не будет. Это бартер, предполагающий иной порядок учета.

ВНИМАНИЕ! Взаимозачет не применяется при возмещении ущерба или выплате алиментов.

Рассмотрим базовые правила взаимозачета:

Учет осуществляется в зависимости от нюансов конкретного взаимного расчета.

Формы взаимозачета

Можно выделить следующие формы взаимного расчета:

Процедура осуществляется на основе Акта зачета обоюдных требований. В законе не оговорена форма этого документа, а потому она может быть разработана самим предприятием.

Проводки по бухгалтерии

В бухучете проведенная операция фиксируется после оформления Акта. При этом используются проводки по счетам 60, 62 и 76.

Пример

Компания «Вита» заключила с организацией «Здоровье» договор подряда на 25 600 рублей. НДС составило 3 905 рублей. Расходы на осуществление работ по подряду равны 14 тысяч рублей. Организация «Здоровье» прежде заключила договор о поставе товаров на сумму 11 800 рублей с «Вита». Налог составил 1 800 рублей. Себестоимость товаров равна 6 500 рублей. Организациями было принято решение о взаимозачете.

Проводки, выполняемые компанией «Здоровье»:

Проводки, выполняемые компанией «Вита»:

Любая операция в бухучете обязательно должна быть подтверждена первичным документом. В обратном случае отраженные действия вызовут вопросы со стороны налоговых органов.

Тройной взаимозачет

Зачет может производится между тремя и более организациями. Однако такая операция не соответствует всем условиям взаимозачетов, оговоренным в статье 410 ГК РФ. В любом случае, многосторонний зачет может осуществляться согласно статье 421 ГК РФ. Выполняется он на основании договора. Составляется документ на основе общих требованиях, предъявляемых к договорам. Однако он не должен противоречить особенностям многосторонней сделки, что указано в пункте 4 статьи 420 ГК РФ. Обычно компании оформляют соглашение о проведении взаиморасчетов. Форма его законом не установлена. При составлении нужно руководствоваться общими положениями, предъявляемыми к первичной учетной документации.

Пример

Компания «Ангелина» передала организации «Мир книг» продукцию на сумму 100 тысяч рублей. Налог составил 15 254 рублей. Организация «Мир книг» передала компании «Книги детям» продукции на сумму 120 тысяч рублей. Налог составил 18 305 рублей. Компания «Книги детям» заключила с организацией «Ангелина» договор подряда на сумму 90 тысяч рублей. НДС составил 13 729.

У всех компаний практически одновременно возникли долговые обязательства. Сторонами было принято решение о взаимозачете. Для этого было оформлено соответствующее соглашение. Погашение проводится по сумме наименьшей задолженности, составляющей 90 000 (НДС равно 13 729).

Компания «Ангелина должна использовать следующие проводки:

Компания «Мир книг» выполняет следующие проводки:

Организация «Книги детям» выполняет следующие проводки:

Проведенные операции, которые привели к появлению задолженности, также должны быть зафиксированы проводками.

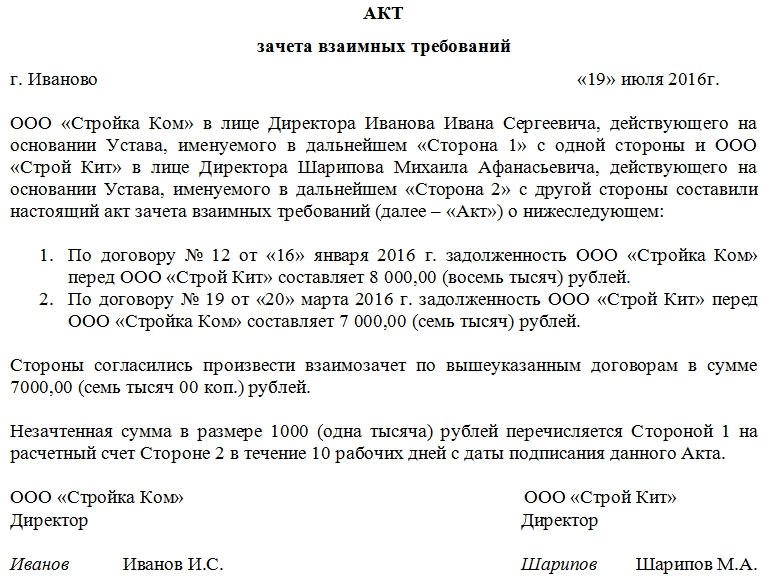

Акт взаимозачёта между организациями

Акт взаимозачета обычно составляют в тех случаях, когда между предприятиями-контрагентами существует взаимная задолженность. Вид задолженности не имеет значения – она может быть финансовой или в форме каких-либо иных материальных ценностей. Однако при составлении акта взаимозачета важнейшее условие заключается в том, чтобы встречные требования носили однородный характер (например, денежные претензии с обеих сторон).

Акт оформляется при взаимном соглашении сторон, по заявлению одной из них.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Чаще всего акт взаимозачета используют представители малого и среднего бизнеса, столкнувшиеся с финансовыми проблемами. Этот вариант предлагает им возможность взаимного «списания» долгов грамотным и законным способом или же заключение сделок путем простого обмена какими-либо равнозначными материальными ценностями. Однако, существует ряд ситуаций, когда составление акта взаимозачета не представляется возможным. В частности:

Как составить Акт взаимозачета

В акте взаимозачёта может фигурировать как две стороны (основной вариант), так и более. Каждой — свой экземпляр!

Унифицированной, строго утвержденной формы акт взаимозачета не имеет, поэтому юридические лица вправе писать его по собственному разработанному шаблону или в свободном виде. Для оформления акта можно взять обычный лист А4 формата, при этом написать его можно от руки или напечатать на компьютере.

Акт составляется в двух экземплярах, по одному для каждой из заинтересованных сторон. В тех случаях, если в процедуре взаимозачета участвует третья сторона – для нее также должен быть создан отдельный экземпляр. Каждая копия акта должна быть в обязательном порядке подписана руководителями организаций (или уполномоченными на подписание подобного рода документов сотрудниками).

Если представители организаций хотят проштамповать документ, то его можно заверить печатью, хотя делать это не обязательно (с 2016 года юридические лица вправе не пользоваться в своей работе печатями и штампами, однако следует учесть тот момент, что многие государственные структуры, в том числе судебные инстанции, по прежнему требуют её наличия).

В Акт взаимозачета в обязательном порядке нужно внести

К акту в обязательном порядке нужно приложить копии документов, по которым возникли задолженности.

Инструкция по заполнению акта взаимозачета

Акт имеет вполне стандартную структуру с точки зрения делопроизводства.

Вторая часть акта касается подробных сведений о том, на основании каких договоров возникли взаимные задолженности (с указанием ссылки на них – номера и даты составления), а также полные их суммы с обеих сторон (цифрами и прописью).

Фиксируется факт согласия погашения взаимных финансовых (или иных материальных) претензий путем взаимозачета (здесь следует обязательно указать, полный или частичный взаимозачет). Если одна сторона должна второй большую сумму, то в акте следует прописать, в течение какого срока с момента его подписания, оставшийся долг должен быть погашен.

В завершающей части акт должен быть подписан всеми заинтересованными сторонами (здесь указывается должность, фамилия, имя отчество сотрудника подписывающего документ). Акт можно заверить печатями, но это не обязательно.

Вы ещё помните? Этот документ можно скачать в КонсультантПлюс.

Юридические особенности прекращения обязательства зачетом

Одним из самых распространенных способов прекращения обязательств является зачет встречных однородных требований, правила проведения которого установлены ст. 410−412 ГК РФ. Такой способ особенно важен для компаний, столкнувшихся во время коронавирусного кризиса с затруднениями, связанными с невозможностью исполнения договоров на согласованных условиях.

Взаимозачет позволяет сократить денежный оборот и погасить имеющуюся задолженность. Рассмотрим юридические особенности взаимозачета в свете последних судебных разъяснений.

Условия осуществления зачета

Действующее законодательство недостаточно полно регулирует вопросы проведения зачета и содержит лишь основные положения, вследствие чего при практическом применении норм о зачете трудно не избежать ошибок.

Некоторые проблемные вопросы проведения зачета разъяснены в недавно принятом Постановлении Пленума ВС РФ от 11.06.2020 № 6 «О некоторых вопросах применения положений Гражданского кодекса Российской Федерации о прекращении обязательств» (далее — Постановление Пленума ВС РФ № 6).

Отметим, что до его принятия разъяснения о порядке применения зачета содержались в Информационном письме Президиума ВАС РФ от 29.12.2001 № 65 «Обзор практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований» (далее — Письмо ВАС РФ № 65), но после принятия Постановления Пленума ВС РФ № 6 оно стало менее актуально.

В соответствии со ст. 410 ГК РФ обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. В предусмотренных законом случаях разрешается зачет встречного однородного требования, срок которого не наступил.

Таким образом, для проведения зачета необходимо соблюсти три обязательных условия.

1. Встречность зачитываемых требований

Верховный Суд в Постановлении № 6 разделил встречные требования на два вида:

Такое разделение вызвано тем, что каждому виду требований предъявляются разные условия. Например, для активного требования должен наступить срок исполнения обязательства — нельзя досрочно потребовать исполнения обязательства с помощью зачета. Но в отношении пассивного требования можно не дожидаться такого срока — то есть, заявляющая о зачете сторона вправе исполнить свое обязательство досрочно. Также пропустить срок исковой давности можно только по пассивному требованию.

В соответствии с п. 3 ст. 199 ГК РФ не допускается зачет требований, по которым истек срок исковой давности. Ранее данная норма трактовалась судами как запрет зачета не зависимо от того, по какому требованию, активному или пассивному, истек срок давности.

Верховный Суд РФ исключил такую трактовку и разграничил последствия истечения сроков давности для активного и пассивного требований. Так, истечение срока исковой давности по активному требованию влечет недопустимость зачета, но в тоже время не препятствует проведению зачета по пассивному требованию.

При истечении срока исковой давности по активному требованию должник по нему, получивший заявление о зачете, не обязан в ответ на него сообщать о пропуске срока исковой давности кредитору (пункт 3 статьи 199 ГК РФ) (п. 18 Постановления Пленума ВС РФ № 6).

Встречность требований заключается в том, что кредитор по активному требованию одновременно должен являться должником по пассивному требованию (п. 11 Постановления Пленума ВС РФ № 6).

Исключения!

Как подчеркнул Пленум Верховного Суда, также могут быть зачтены и требования, не являющиеся встречными, если это предусмотрено законом или заключенным между сторонами договором (п. 11 Постановления Пленума ВС РФ № 6). Например, когда должник возложил исполнение своего обязательства на третье лицо, у которого есть собственное требование к кредитору (п. 4 ст. 313 ГК РФ).

Также должник в случае уступки требования может зачесть свое требование к первоначальному кредитору против требования нового кредитора (ст. 412 ГК РФ).

Такой зачет допустим при следующих условиях:

требование возникло по основанию, существовавшему к моменту получения должником уведомления об уступке требования;

срок требования наступил до получения данного уведомления либо не указан или определен моментом востребования.

2. Требования, являющиеся предметом зачета, должны быть однородными

Данное условие означает, что стороны после осуществления зачета должны оказаться в том же положении, как если бы оба обязательства были прекращены исполнением. То есть должен быть однороден предмет встречных требований (деньги за деньги, имущество за имущество, услуга за услугу).

Условие об однородности требований относится только к предмету зачета и не касается оснований их возникновения, которые могут быть разного вида. Против требования об уплате основного долга по одному договору (например, стоимости поставленного товара) можно зачесть требование об уплате неустойки, процентов по ст. 395 ГК или возмещению убытков, начисленных вследствие нарушения по другому договору (п. 12 Постановления Пленума ВС РФ N 6). Если встречные договорное и внедоговорное требования являются денежными, то такие требования считаются однородными и могут быть прекращены зачетом (Постановление ФАС Северо-Кавказского округа от 3 августа 2000 г. N Ф08-1838/2000).

Если же предмет требований различен, то зачет не происходит. Например, выполнение предоплаченных работ не может рассматриваться в качестве зачета требования об оплате задолженности, поскольку данные требования не обладают свойством однородности. В этом случае обязательство прекратилось надлежащим исполнением (Определение Верховного Суда РФ от 17 августа 2015 г. N 302-ЭС15-2019).

Условие об однородности должно соблюдаться на момент заявления о зачете. Так, требования могут быть неоднородными на момент их возникновения (требование о передаче вещи и требование о возврате суммы займа), но будут таковыми на момент заявления о зачете (требование о возмещении убытков за нарушение обязанности по передаче вещи и требование о возврате суммы займа)(п. 10 Постановления Пленума ВС РФ N 6).

Несоблюдение условия об однородности требований является основанием для признания зачета недействительным.

3. Должен наступить срок исполнения по активному требованию

Для проведения зачета должен наступить срок исполнения по активному требованию, за исключением случаев, когда такой срок не указан или определен моментом востребования (абз. 1 п. 13 Постановления Пленума ВС РФ N 6).

При этом для проведения зачета не является обязательным наступление срока исполнения пассивного требования, если оно может быть исполнено досрочно в соответствии с законом или договором (абз. 2 п. 13 Постановления Пленума ВС РФ N 6).

Момент прекращения обязательства зачетом

Верховный Суд РФ подтвердил обратную силу зачета. При проведении зачета обязательства прекращаются не с момента получения заявления о зачете, а с момента, когда обязательства стали способными к зачету (ст. 410 ГК РФ), то есть наступили все необходимые для проведения зачета условия (абз. 1 п. 15 Постановления Пленума ВС РФ N 6).

Если срок исполнения встречных требований наступил до получения заявления о зачете, то обязательства считаются прекращенными зачетом с момента наступления более позднего срока исполнения обязательства, независимо от даты получения заявления о зачете.

В момент прекращения обязательства зачетом перестают начисляться проценты по ст. 395 ГК, а также неустойка. Если они уже были начислены и уплачены за период после момента, когда зачет считается состоявшимся, то они подлежат возврату (абз. 2 п. 15 Постановления Пленума ВС РФ № 6).

Если требования стали встречными в результате перемены лиц в обязательстве, то такие требования могут быть прекращены зачетом не ранее даты такой перемены (абз. 3 п. 15 Постановления Пленума ВС РФ № 6).

Более того, Верховный Суд РФ придал законную силу будущему зачету. Заявить о зачете можно как до наступления срока исполнения пассивного требования при отсутствии условий для его досрочного исполнения, так и до наступления срока исполнения активного требования. В этом случае обязательства прекратятся зачетом при наступлении соответствующих сроков. Если наступил срок исполнения активного требования, но отсутствуют условия для досрочного исполнения пассивного требования, то должник по активному требованию вправе исполнить свое обязательство (абз. 3 п. 13 Постановления Пленума ВС РФ N 6).

Случаи недопустимости зачета

В статье 411 ГК РФ приведен перечень случаев, когда проведение зачета недопустимо.

Запрещается зачет следующих требований:

Данный перечень открытый, законом или договором могут быть установлены иные случаи запрещения зачета.

Так, не допускается прекращение зачетом денежных обязательств должника, в отношении которого введена процедура наблюдения, если нарушается очередность удовлетворения требований кредиторов (абз. 6 п. 1 ст. 63 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»).

Нарушение установленного ст. 411 ГК запрета влечет ничтожность заявления о зачете (п. 2 ст. 168 ГК).

Порядок проведения зачета

Зачет может быть осуществлен как на основании соглашения сторон, так и в одностороннем порядке, по заявлению одной из сторон обязательства.

Такое заявление можно сделать, если:

Так, если зачет запрещен договором, то обязательства по нему не могут быть прекращены односторонним заявлением о зачете (Постановление ФАС Северо-Кавказского округа от 20 апреля 2011 г. по делу N А32-8793/2010).

Заявление о зачете является обязательным условием его проведения. Без такого заявления зачет невозможен, даже если есть все условия для его проведения.

Для того, чтобы зачет состоялся, заявление должно быть доставлено соответствующей стороне или считаться доставленным по правилам ст. 165.1 ГК (сообщение считается доставленным и в тех случаях, когда оно поступило адресату, но по обстоятельствам, зависящим от него, не было ему вручено или адресат не ознакомился с сообщением) (п. 14 Постановления Пленума ВС РФ № 6).

Стороны вправе согласовать иной порядок прекращения своих встречных требований. Например, прописать в договоре автоматический зачет, не требующий заявления ни одной из сторон, либо запретить осуществление зачета в одностороннем порядке, сделав обязательным прекращение встречных обязательств только на основании письменного соглашения сторон (п. 21 Постановления Пленума ВС РФ № 6).

Форма заявления о зачете законодательством не регламентирована и оно может быть составлено в произвольной форме. Вместе с тем, в нем следует указать все реквизиты, установленные Законом от 06.12.2011 г. № 402 «О бухгалтерском учете», а именно:

В случае отсутствия в заявлении данных сведений зачет может быть признан несостоявшимся. Так, суд указал, что акт сверки расчетов не является первичным бухгалтерским документом и не может являться уведомлением о проведении зачета (Постановление Первого арбитражного апелляционного суда от 15.02.2018 N 01АП-304/2018 по делу N А43-19567/2017).

Независимо от того, каким образом оформляется взаимозачет, путем подачи заявления одной из сторон или в форме соглашения о зачете, в документе о зачете следует подробно описать все обстоятельства его проведения. Отсутствие таких сведений может привести к спору контрагентом и признания зачета несостоявшимся.

Особенности зачета после предъявления иска и в исполнительном производстве

Верховный суд РФ разъяснил особенности зачета после предъявления иска и в исполнительном производстве.

Зачет после предъявления иска

Заявить о зачете после предъявления иска можно следующими способами (п. 19 Постановления Пленума ВС РФ № 6):

Зачет в исполнительном производстве

Также зачесть встречные требования можно и после вступления судебного решения в силу на стадии исполнительного производства. Заявить о зачете может взыскатель или должник, либо судебный пристав-исполнитель. Зачет возможен в следующих ситуациях (п. 20 Постановления Пленума ВС РФ № 6):

Юристы, эксперты и аудиторы компании «Правовест Аудит» проводят анализ документов, сделок, их налоговых последствий и особенностей отражения операций в бухгалтерском учете.

В чем суть взаимозачета (по контрактам на оказание услуг и поставку товаров)?

Взаимозачет — это договоренность сторон гражданских правоотношений о взаимном прекращении тех или иных обязательств в установленном объеме. Например, если исполнитель выполнил для заказчика работы, в то время как заказчик поставил исполнителю товары, то каждая из сторон может освободить себя от оплаты выполненных другой стороной обязательств в обмен на то, что другая сторона, в свою очередь, также не будет платить за выполненные первой обязательства. Юридически такое условие может быть закреплено в договоре взаимозачета на оказание услуг (или поставку товаров).

Важно при этом, чтобы (ст. 410 ГК РФ):

Взаимозачет не может быть осуществлен, если (ст. 411 ГК РФ):

Взаимозачет может быть юридически закреплен не только в договоре, но и в одностороннем порядке — посредством заявления о взаимозачете, составляемом какой-либо из сторон сделки. Но в этом случае стороне, составившей заявление, нужно быть при необходимости готовой доказать в суде, что:

Составление двухстороннего договора о проведении взаимозачетане имеет таких недостатков, и многие фирмы используют именно его.

Составляем договор о проведении взаимозачета: на что обратить внимание?

При составлении договора, о котором идет речь, сторонам нужно иметь в виду, что:

1. В соглашении следует обязательно отразить сведения:

2. Желательно привести мотивировочные формулировки, аргументирующие его составление.

Например, указать, что договор составляется в целях упрощения и повышения эффективности расчетов сторон.

3. В соглашении желательно указать, что взаимно зачитываемые требования однородны, и привести главный признак их однородности (например, указать, что зачитываются финансовые обязательства в рублях, однотипные товары в штуках, однотипные услуги в конкретных единицах объема).

4. В договоре желательно отразить остаток задолженности какой-либо из сторон, поскольку он, вполне вероятно, образуется по факту взаимозачета.

Будет уместным указание в преамбуле или иной части договора о том, что он составляется на основании положений ст. 410 и 411 ГК РФ.

Как сделать взаимозачет по разным договорам с одним контрагентом?

Возможен сценарий, при котором контрагент фирмы имеет обязательства перед ней (либо она — перед контрагентом) по двум разным договорам. Это не имеет принципиального значения с точки зрения возможности проведения взаимозачета. Главное — последовательно изложить в соглашении порядок взаимного зачета требований сторон со ссылками на разные договоры, корректно отразить финансовую составляющую.

Как сделать взаимозачет между договорами одного контрагента соответствующим требованиям законодательства? Здесь главное — убедиться, что содержание правоотношений по существу не предполагает препятствий для зачета требований с точки зрения норм ст. 410 и 411 ГК РФ.

Так, препятствием к взаимозачету требований по нескольким договорам с контрагентом может быть неоднородность обязательств, отраженных в разных договорах. Например, если один договор составлен в рублях, а другой — в валюте. В этом случае взаимозачет между договорами одного контрагента осуществить будет нельзя. Для взаимного зачета требований по каждому договору фирме нужно составить отдельное соглашение с контрагентом (при условии, разумеется, что он имеет требования к ней в аналогичной валюте).

Взаимозачет и налоговый учет: нюансы

Налоговый учет правоотношений по взаимозачету обязательств характеризуется тем, что:

1. Факт подписания договора о взаимозачете между организациями не изменяет состава налоговой базы по НДС. Не имеет значения и то, если, к примеру, фирмой был получен аванс от контрагента в счет будущих поставок, и он был зачтен по договору о взаимозачете обязательств, в то время как товары или услуги контрагенту не были поставлены.

2. Проведение взаимозачета не меняет состав налоговой базы по налогу на прибыль, поскольку при методе начисления доходы и расходы по договору с контрагентом будут признаны еще до взаимозачета. При кассовом методе доходы и расходы будут определены по факту проведения взаимозачета.

3. При упрощенке ситуация аналогична той, что наблюдается при кассовом методе учета доходов и расходов плательщиком на ОСН. Доходы и расходы признаются фирмой на УСН только по факту проведения взаимозачета обязательств с контрагентом.

Не ошибиться при отражении взаимозачета в учете вам помогут рекомендации от экспертов КонсультантПлюс:

Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Образец договора взаимозачета между юридическими лицами вы можете скачать на нашем сайте по ссылке ниже.

Образец договора взаимозачета между тремя организациями см. здесь.

Итоги

Если два хозяйствующих субъекта имеют взаимные однородные обязательства (например, по оплате поставленных товаров или услуг в одной валюте), то такие обязательства могут быть аннулированы посредством составления договора о взаимозачете. Такой документ должен соответствовать нормам ст. 410 и 411 ГК РФ.

Узнать больше о порядке проведения взаимозачета коммерческих обязательств вы можете в статьях: