Что такое актив баланса для обязательного аудита

С 01.01.2022 ст. 4 дополняется ч. 5 (ФЗ от 02.07.2021 N 359-ФЗ). См. будущую редакцию.

Статья 5. Обязательный аудит

Если до 01.01.2021 начато проведение обязательного аудита организации, которая в соответствии с ч. 1 ст. 5 (в ред. ФЗ от 29.12.2020 N 476-ФЗ) стала вправе не проводить такой аудит, указанные положения применяются к ней с отчетности за 2021 г.

1. Обязательный аудит бухгалтерской (финансовой) отчетности проводится в случаях, установленных федеральными законами, а также в отношении бухгалтерской (финансовой) отчетности:

С 01.01.2022 в п. 1 ч. 1 ст. 5 вносятся изменения (ФЗ от 02.07.2021 N 359-ФЗ). См. будущую редакцию.

1) организаций, ценные бумаги которых допущены к организованным торгам;

2) организаций, являющихся профессиональными участниками рынка ценных бумаг, бюро кредитных историй;

3) организаций, имеющих организационно-правовую форму фонда (за исключением государственного внебюджетного фонда, специализированной организации управления целевым капиталом и фонда, имеющего статус международного фонда в соответствии с Федеральным законом от 3 августа 2018 года N 290-ФЗ «О международных компаниях и международных фондах»), в случае, если поступление имущества, в том числе денежных средств, за год, непосредственно предшествовавший отчетному году, превышает 3 миллиона рублей;

4) организаций (за исключением органов государственной власти, органов местного самоуправления, государственных и муниципальных учреждений, государственных и муниципальных унитарных предприятий, сельскохозяйственных кооперативов, союзов этих кооперативов, организаций потребительской кооперации, осуществляющих свою деятельность в соответствии с Законом Российской Федерации от 19 июня 1992 года N 3085-1 «О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации»), соответствующих хотя бы одному из следующих условий:

а) доход, полученный от осуществления предпринимательской деятельности, который определяется в порядке, установленном законодательством Российской Федерации о налогах и сборах, за год, непосредственно предшествовавший отчетному году, составляет более 800 миллионов рублей;

б) сумма активов бухгалтерского баланса по состоянию на конец года, непосредственно предшествовавшего отчетному году, составляет более 400 миллионов рублей.

(часть 1 в ред. Федерального закона от 29.12.2020 N 476-ФЗ)

(см. текст в предыдущей редакции)

2. Обязательный аудит проводится ежегодно.

С 01.01.2022 ч. 3 ст. 5 излагается в новой редакции (ФЗ от 02.07.2021 N 359-ФЗ). См. будущую редакцию.

3. Обязательный аудит бухгалтерской (финансовой) отчетности организаций, ценные бумаги которых допущены к организованным торгам, иных кредитных и страховых организаций, негосударственных пенсионных фондов, организаций, в уставных (складочных) капиталах которых доля государственной собственности составляет не менее 25 процентов, государственных корпораций, государственных компаний, публично-правовых компаний, а также бухгалтерской (финансовой) отчетности, включаемой в проспект ценных бумаг, и консолидированной финансовой отчетности проводится только аудиторскими организациями.

(в ред. Федеральных законов от 01.12.2014 N 403-ФЗ, от 03.07.2016 N 236-ФЗ)

(см. текст в предыдущей редакции)

С 01.01.2022 в ч. 4 ст. 5 вносятся изменения (ФЗ от 02.07.2021 N 360-ФЗ). См. будущую редакцию.

4. Договор на проведение обязательного аудита бухгалтерской (финансовой) отчетности организации, в уставном (складочном) капитале которой доля государственной собственности составляет не менее 25 процентов, а также на проведение аудита бухгалтерской (финансовой) отчетности государственной корпорации, государственной компании, публично-правовой компании, государственного унитарного предприятия или муниципального унитарного предприятия заключается по результатам проведения не реже чем один раз в пять лет открытого конкурса в порядке, установленном законодательством Российской Федерации о контрактной системе в сфере закупок, товаров, работ, услуг для обеспечения государственных и муниципальных нужд, при этом установление требования к обеспечению заявок на участие в конкурсе и (или) к обеспечению исполнения контракта не является обязательным.

(в ред. Федеральных законов от 28.12.2013 N 396-ФЗ, от 01.12.2014 N 403-ФЗ, от 03.07.2016 N 236-ФЗ, от 01.05.2017 N 96-ФЗ)

(см. текст в предыдущей редакции)

С 01.01.2022 в ч. 5 ст. 5 вносятся изменения (ФЗ от 02.07.2021 N 360-ФЗ). См. будущую редакцию.

5. В открытом конкурсе на заключение контракта на проведение аудита бухгалтерской (финансовой) отчетности организации, объем выручки от продажи продукции (продажи товаров, выполнения работ, оказания услуг) которой за предшествующий отчетному год не превышает 1 миллиарда рублей, обязательным является участие аудиторских организаций, являющихся субъектами малого и среднего предпринимательства.

(часть 5 введена Федеральным законом от 01.12.2014 N 403-ФЗ)

С 01.01.2022 ч. 6 ст. 5 излагается в новой редакции (ФЗ от 02.07.2021 N 359-ФЗ). См. будущую редакцию.

6. Сведения о результатах обязательного аудита подлежат внесению в Единый федеральный реестр сведений о фактах деятельности юридических лиц заказчиком аудита с указанием в сообщении аудируемого лица, идентифицирующих аудируемое лицо данных (идентификационный номер налогоплательщика, основной государственный регистрационный номер для юридических лиц, страховой номер индивидуального лицевого счета при их наличии), наименования (фамилии, имени, отчества) аудитора, идентифицирующих аудитора данных (идентификационный номер налогоплательщика, основной государственный регистрационный номер для юридических лиц, страховой номер индивидуального лицевого счета при их наличии), перечня бухгалтерской (финансовой) отчетности, в отношении которой проводился аудит, периода, за который она составлена, даты заключения, мнения аудиторской организации, индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемого лица с указанием обстоятельств, которые оказывают или могут оказать существенное влияние на достоверность такой отчетности, за исключением случаев, если подлежащие раскрытию в соответствии с настоящей частью сведения составляют государственную тайну или коммерческую тайну, а также в иных случаях, установленных федеральным законом.

(часть 6 введена Федеральным законом от 03.07.2016 N 360-ФЗ)

Обязательный бухгалтерский и финансовый аудит

Содержание

Обязательный аудит бухгалтерской (финансовой) отчетности представляет собой независимую проверку порядка ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности, других аспектов финансово- хозяйственной деятельности компании и включает: подготовку к аудиту, его непосредственное проведение, оформление и передачу заключения заказчику.

Законодательством установлены требования к экспертам — аудиторское заключение может выдать только аудиторская организация — член СРО (член Ассоциации «Содружество» (СРО ААС)), которая работает по Международным стандартам аудита. (ст.3 Федерального Закона № 307-ФЗ от 30.12.2008 «Об аудиторской деятельности» с последующими изменениями (далее — Закон № 307-ФЗ)).

В нормативных правовых актах установлено правило проводить аудиторскую проверку бухгалтерской (финансовой) отчетности в обязательном порядке. Но распространяется оно не на все организации, а только на те, которые соответствуют заданным критериям.

Критерии обязательного аудита, действующие в 2021 году.

В статье 5 Закона № 307-ФЗ перечислены организации, для которых проведение аудита бухгалтерской (финансовой) отчетности является строго обязательным, в частности ним относятся:

Описание изменения порога дохода, при котором необходимо проведение обязательного аудита

С 01.01.2021 вступили в силу поправки, внесенные Федеральным законом № 476-ФЗ от 29.12.2020, которым установлены новые правила при определении компанией необходимости проведения обязательного аудита бухгалтерской (финансовой) отчетности.

Полностью изменена структура п. 1 ст. 5 Федерального закона № 307-ФЗ.

Одно из главных изменений — повышение финансовых критериев для проведения обязательного аудита бухгалтерской (финансовой) отчетности:

По новым правилам обязательному аудиту подлежит бухгалтерская (финансовая) отчетность организаций, соответствующих хотя бы одному из следующих условий:

Это правило (когда обязательность аудита зависит от финансовых критериев) распространяется не на все компании. В частности, не касается государственных и муниципальных унитарных предприятий, бухгалтерская отчетность которых, подлежит обязательной ежегодной аудиторской проверке независимым аудитором в случаях, определенных собственником имущества предприятия.

При расчете измененных критериев для проведения обязательного аудита бухгалтерской (финансовой) отчетности важно учесть следующие нюансы.

По новым правилам, значение имеет доход от осуществления предпринимательской деятельности, ранее учитывалась выручка от продажи продукции (продажи товаров, выполнения работ, оказания услуг).

Для целей Федерального закона № 307-ФЗ показатель дохода, полученного от предпринимательской деятельности, определяется с учетом следующих правил.

Кому в 2021 нужен обязательный аудит.

Рассмотрим характеристики, которым должна соответствовать организация, чтобы аудит бухгалтерской (финансовой) отчетности стал для нее обязательным.

Новая редакция ч. 1 ст. 5 Закона № 307-ФЗ включает общую норму, согласно которой обязательный аудит проводится в случаях, установленных этим и другими федеральными законами.

То есть бухгалтерская отчетность компании подлежит обязательному аудиту при наличии любого основания, предусмотренного законодательством РФ, даже если в Законе № 307-ФЗ такая организация не названа среди лиц, обязанных проводить аудит.

Например, субъект малого предпринимательства, созданный в организационно-правовой форме акционерного общества, обязан проводить аудит в силу Федерального закона № 208-ФЗ « Об акционерных обществах».

Аналогичным образом складывается ситуация с банками. В новой редакции ст. 5 Закона № 307-ФЗ банки не указаны, но это не значит, что их освободили от данной обязанности. Согласно ст. 42 Федерального закона № 395-1 «О банках и банковской деятельности» годовая бухгалтерская (финансовая) отчетность кредитной организации, подлежат обязательному аудиту.

Что касается страховых организаций, норма о том, что годовая бухгалтерская (финансовая) отчетность «Об организации страхового дела в Российской Федерации».

Обязательный аудит для застройщиков, так же предусмотрен специальным законом (ст. 3 Закона № 214-ФЗ).

Федеральным законом № 476-ФЗ освобождены от обязанности проводить аудит бухгалтерской (финансовой) отчетности:

Вывод: аудит бухгалтерской (финансовой) отчетности приобретает статус обязанности, если соблюдается любой критерий его проведения, поименованный в законодательстве РФ, или в случаях, прямо указанных в ст. 5 Закона № 307-ФЗ.

Если Вы затрудняетесь определить, нужно ли проводить обязательный аудит бухгалтерской (финансовой) отчетности, можете обратиться к нашим экспертам. Мы проанализируем документы и сведения о вашей организации, поможем избежать нарушений закона и штрафов.

Кто продолжит проходить обязательную аудиторскую проверку, несмотря на изменения

Рассматриваемые изменения в Закон № 307 – ФЗ начали действовать с 01.01.2021.

В особом порядке установлено применение новых норм в следующей ситуации.

Организация по старым правилам должна была провести аудит в отношении бухгалтерской (финансовой) отчетности за 2020 год и (или) ранние периоды, а по новым — нет, и аудитором начато исполнение договора о проведении обязательного аудита до 01.01.2021.

При таких обстоятельствах нормы ч. 1 ст. 5 Закона N 307-ФЗ в новой редакции не работают. Новые правила применяются обозначенной организацией уже при аудите бухгалтерской (финансовой) отчетности за 2021 год.

Соответственно, новые правила не действуют в случае, если аудиторы уже начали работать по договорам с теми, кто с 2021 года выведен из-под обязательного аудита.

Каким НКО можно не проводить обязательный аудит

Согласно изменениям, внесенным в Закон № 307-ФЗ, с 2021 года проведение аудита бухгалтерской (финансовой) отчетности необязательно для:

Остальным НКО необходимо заказывать и проводить аудит.

Ответственность за неисполнение обязанностей, вытекающих из аудита

Аудиторское заключение, полученное в результате обязательного аудита бухгалтерской (финансовой) отчетности, необходимо предоставлять в ФНС вместе с бухгалтерской отчетностью, или в срок, не позднее 10 рабочих дней с даты, следующей за датой аудиторского заключения, но не позже 31 декабря года, который идет за годом, по которому составляется бухгалтерская отчетность (ст. 18 Федерального закона № 402-ФЗ «О бухгалтерском учете»).

Форма предоставления аудиторского заключения: электронная. Таким образом, аудиторское заключение по бухгалтерской (финансовой) отчетности за 2020 год может быть отправлено в ФНС до 31 декабря 2021 года включительно, но затягивать с проведением аудита нецелесообразно.

Для организаций, подлежащих обязательному аудиту, будет полезно не просто провести аудит и получить аудиторское заключение до конца календарного года. Оптимально, заказать аудит бухгалтерской (финансовой) отчетности заранее, таким образом, чтобы можно было успеть скорректировать отчетность по результатам проведения аудита (по нашему опыту это требуется достаточно часто), и подать в налоговый орган уточненную бухгалтерскую (финансовую) отчетность. Законодательством установлен запрет на исправление утвержденной собственниками бухгалтерской (финансовой) отчетности. Исходя из этого, обязательный аудит нужен до того, как состоится годовое собрание собственников (акционеров). Напомним, для ООО срок проведения общего собрания до 30 апреля, а для АО — до 30 июня.

За не проведение обязательного аудита отдельного штрафа нет.

Если у компании имеется обязанность по предоставлению аудиторского заключения, но аудиторское заключение не было предоставлено, или было предоставлено позже установленных сроков, то виновные будут привлечены к административной ответственности по ст. 19.7 КоАП РФ с установлением штрафов:

В случае, если проверка контролирующих органов выявит, что обязательный аудит не был проведен, то может быть составлен протокол об административном правонарушении (ст. 15.11 КоАП РФ). В этой ситуации ответственность руководителя компании будет уже ощутимее:

При не предоставлении аудиторского заключения во время подготовки к общему собранию тем лицам, которые имеют на это право (п. 3 ст. 52 Федерального закона № 208-ФЗ «Об акционерных обществах»), ответственность наступит по ч. 2 ст. 15.23.1 КоАП РФ:

Так же может быть наложен штраф за не размещение аудиторского заключения на федеральном ресурсе — от 5 000 до 10 000 руб. на должностное лицо, а за несвоевременное размещение — 5 000 руб. (ст. 14.25 КоАП РФ), а при повторном нарушении этот штраф увеличивается до 50 000 руб.

Выгода от получения аудита

Основные преимущества, которые получает компания при проведении аудиторской проверки бухгалтерской (финансовой) отчетности, это уверенность в том, что:

Наличие аудиторского заключения дает дополнительные конкурентные и инвестиционные преимущества:

С учетом текущей ситуации в налоговом контроле, ценность от проведения аудита не снижается, так как он входит в комплекс эффективного и осмотрительного сопровождения бизнеса.

В процессе аудита можно выявить не только налоговые риски, но и резервы для роста доходов и оптимизации расходов компании.

Обязательный аудит в 2021 году: кто должен проводить и кто освобожден

Кто освобожден от обязательного аудита бухотчетности за 2020 год

Федеральный закон от 29.12.2020 №476 изменил критерии проведения обязательного аудита бухгалтерской отчетности. Новые нормы вступили в силу с 1 января 2021 года.

До 2021 года обязательный аудит проводился в случаях, если объем выручки организации (за исключением органов власти, государственных и муниципальных учреждений, государственных и муниципальных унитарных предприятий, сельхозкооперативов) за предшествовавший отчетному год превышал 400 млн рублей либо сумма активов превышала 60 млн рублей (согласно закону об аудиторской деятельности от 30.12.2008 № 307-ФЗ).

Но законом о развитии малого и среднего предпринимательства (от 24.07.2007 № 209-ФЗ) к малому бизнесу относятся организации с доходом за предшествующий календарный год не более 800 млн рублей.

В связи с этим законом № 476 финансовые критерии обязательного аудита по выручке повышены с 400 до 800 млн рублей, а по сумме активов бухгалтерского баланса – с 60 до 400 млн рублей. Таким образом, малый бизнес от проведения обязательного аудита бухгалтерской отчетности с 2021 года освобожден.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

Кто должен проводить обязательный аудит бухотчетности за 2020 год

Минфин опубликовал перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за 2020 год.

Такой перечень публикуется министерством каждый год. В нем указывается законодательное обоснование проведения обязательного аудита, вид отчетности, подлежащей аудиту, а также кто вправе проводить аудит в каждом случае.

Перечень содержит 75 случаев проведения обязательного аудита.

СКАЧАТЬ

перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за 2020 год.

Как проверить, подлежит ли организация обязательному аудиту бухотчетности за 2020 год

В 2021 году (т. е. с отчетности за 2020 год) обязательный аудит проводится для организаций:

Обратите внимание! Чтобы определить, должна ли организация проводить обязательный аудит бухотчетности за 2020 год, данные о доходах нужно смотреть за 2019 год, как год, предшествующий отчетному 2020 году.

Организациям, которые не подпадают под обязательный аудит по новым правилам, проходить его в отношении годовой бухгалтерской (финансовой) отчетности за 2020 год не нужно.

Есть исключение: если в 2020 году организация подпадала под требование об обязательном аудите и начала аудиторскую проверку за 2020 год до 1 января 2021 года, то такую проверку необходимо завершить. А изменения, принятые Федеральным законом от 29.12.2020 № 476, для этих организаций будут действовать с отчетности за 2021 год.

Куда представлять заключение о проведении обязательного аудита бухотчетности

Аудиторское заключение предоставляется в налоговый орган вместе с годовой бухгалтерской (финансовой) отчетностью или в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом (ч. 5 ст. 18 Федерального закона № 402-ФЗ).

В органы государственной статистики бухотчетность и аудиторское заключение о ее достоверности представлять не нужно. Это требование отменено с отчетности за 2019 год для всех организаций, кроме тех, в которых годовая бухгалтерская отчетность содержит сведения, отнесенные к государственной тайне. Также это требование сохраняется еще в некоторых случаях, установленных Правительством РФ.

Кроме того, организация, которой требуется обязательный аудит, должна внести информацию о нем в Единый федеральный реестр сведений о фактах деятельности юридических лиц (п. 6 ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности»). В число передаваемых в Реестр входят следующие сведения:

Что грозит организации, которая не представит в налоговую аудиторское заключение

Непредставление или представление недостоверных сведений о юридическом лице в Единый федеральный реестр сведений о фактах деятельности юридических лиц «стоит» дороже.

Если не внести данные в Реестр или внести их с ошибками, то должностных лиц организации оштрафуют на сумму от 5000 до 10 000 рублей (п. 7 ст. 14.25 КоАП РФ). А несвоевременное представление сведений в Реестр влечет предупреждение должностных лиц или наложение административного штрафа на должностных лиц в размере 5 000 рублей (п. 6 ст. 14.25 КоАП РФ).

Напомним, ранее налоговики часто штрафовали компании по ст. 126 НК РФ за несдачу в составе обязательной отчетности аудиторских заключений.

Такие штрафы компаниям удавалось оспаривать в судебном порядке (постановление Арбитражного суда Поволжского округа от 19.07.2016 № А55-24924/2015). Суды сходились во мнении, что непредставление в составе отчетности аудиторских заключений не образует состава правонарушения по вышеуказанной статье.

Теперь оспорить в суде штраф за непредставление вместе с бухотчетностью аудиторского заключения не удастся, поскольку и эта обязанность, и штраф прямо предусмотрены в законодательстве. Равным образом не получится оспорить и штраф/предупреждение за неразмещение данных о проведении обязательного аудита в Едином реестра сведений о фактах деятельности юридических лиц.

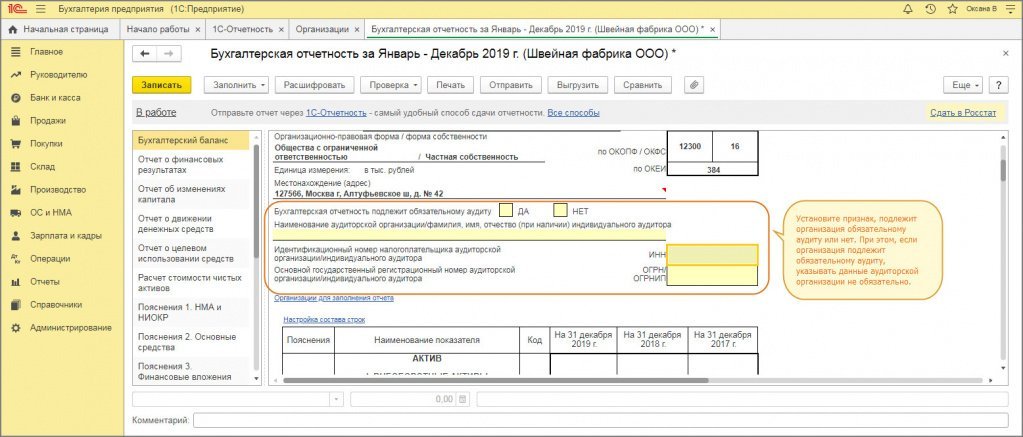

Как в «1С:Бухгалтерии 8» (ред. 3.0) в бухгалтерском балансе указать, подлежит ли организация обязательному аудиту

Форма бухгалтерского баланса начиная с отчетности за 2019 год дополнена строкой, в которой необходимо указывать, подлежит ли организация обязательному аудиту (приказ Минфина России от 19.04.2019 № 61н).

Без указания этих данных бухгалтерская отчетность не может быть выгружена и отправлена в налоговый орган.

Обязательный аудит в 2020 году

Подлежит ли организация обязательному аудиту бухотчетности в 2020 году

Обязательный аудит проводится в отношении организаций, указанных в ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности»:

1. если организация имеет организационно-правовую форму акционерного общества;

2. если ценные бумаги организации допущены к организованным торгам;

3. если организация является:

4. если объем выручки от продажи продукции, выполнения работ, оказания услуг организации за предшествовавший отчетному год превышает 400 млн рублей или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 млн рублей;

5. если организация представляет и (или) раскрывает годовую сводную (консолидированную) бухгалтерскую (финансовую) отчетность;

6. в иных случаях, установленных федеральными законами.

Строго говоря, указанный перечень является открытым. Ежегодно Минфин РФ на своем сайте публикует перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за предыдущий год.

Отметим, что ко второму чтению подготовлен проект федерального закона о внесении изменений в Федеральный закон № 307-ФЗ (№ 273179-7). Его рассмотрение планируется на июль 2020 года.

Правительство собирается изменить требования к проведению обязательного аудита в отношении некоммерческих организаций.

Например, в пункте 3 части 1 статьи 5 закона от 30.12.2008 № 307-ФЗ определено, что обязательный аудит проводится, если организация является «иным фондом». Это значит, что любая некоммерческая организация, созданная в организационно-правовой форме «фонд» (в том числе и благотворительная), обязана проводить аудит, независимо от годового оборота средств и своего баланса.

Правительственный законопроект предлагает установить в законе об аудиторской деятельности требования к проведению обязательного аудита для некоммерческих организаций (благотворительных фондов) – собственников целевого капитала, специализированных фондов управления целевым капиталом.

Также обязательный аудит предлагается предусмотреть для некоммерческих организаций – получателей дохода от целевого капитала, соответствующие положениям законов о некоммерческих организациях и о порядке формирования и использования целевого капитала НКО.

Одновременно предлагается установить нижнюю границу финансовых показателей, при превышении которой проводится обязательный аудит в благотворительных фондах, в размере 3 млн рублей в год. В правительстве уверены, что перечисленные поправки упорядочат действующее законодательство в отношении аудита благотворительных фондов и снизят организационную и финансовую нагрузку на их деятельность.

Кто проводит аудит для организаций, подлежащих обязательному аудиту бухотчетности

Согласно ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ, обязательный аудит бухотчетности организаций, ценные бумаги которых допущены к организованным торгам, иных кредитных и страховых организаций, негосударственных пенсионных фондов, организаций, в уставных (складочных) капиталах которых доля госсобственности составляет не менее 25%, госкорпораций, госкомпаний, публично-правовых компаний проводится только аудиторскими организациями.

Договор на проведение такого аудита заключается по результатам проведения не реже чем один раз в 5 лет открытого конкурса в порядке, установленном законодательством Российской Федерации о контрактной системе в сфере закупок, товаров, работ, услуг для обеспечения государственных и муниципальных нужд.

Обязательный аудит должен проводиться организациями, подлежащими ему, ежегодно.

Куда представлять обязательное аудиторское заключение по бухотчетности за 2019 год

Сведения о результатах обязательного аудита бухгалтерской (финансовой) отчетности подлежат внесению в Единый федеральный реестр сведений о фактах деятельности юридических лиц. Эти сведения вносятся самим заказчиком аудита. Также в реестр вносится следующая информация:

Если сведения составляют коммерческую тайну, организация может не вносить их в госреестр.

Кроме того, с 2020 года в соответствии с изменениями, внесенными Федеральным законом от 28.11.2018 № 444-ФЗ, ФНС России будет вести государственный информационный ресурс бухгалтерской (финансовой) отчетности.

Государственный информационный ресурс бухгалтерской (финансовой) отчетности (ГИР БО) – это совокупность бухотчетности экономических субъектов, обязанных составлять такую отчетность, а также аудиторских заключений о ней в случаях, если отчетность подлежит обязательному аудиту.

Обязательный экземпляр годовой бухгалтерской (финансовой) отчетности сдается в налоговый орган по месту нахождения экономического субъекта не позднее трех месяцев после окончания отчетного года (пп. 5 п. 1 ст. 23 НК РФ.

От представления обязательного экземпляра отчетности в ФНС России освобождаются:

В ГИР БО не представляется последняя бухгалтерская (финансовая) отчетность реорганизуемого или ликвидируемого юридического лица.

С 1 января 2020 года упраздняется требование представлять бухгалтерскую отчетность в орган статистики.

1С:Бухгалтерия 8: заполнение строки «Подлежит обязательному аудиту ДА НЕТ» в бухгалтерском балансе за 2019 год

Изменения внесены приказом Минфина России от 19.04.2019 № 61н. Без указания этих данных бухгалтерская отчетность не может быть выгружена и отправлена в налоговый орган (файл не будет сформирован, выдается соответствующее сообщение об ошибке).

Если организация не подлежит обязательному аудиту, то следует двойным щелчком мыши установить знак «Х» в поле «НЕТ».

Если организация подлежит обязательному аудиту, то следует двойным щелчком мыши установить знак «Х» в поле «ДА» и в строках ниже указать данные аудиторской организации или индивидуального аудитора, которые проводят аудит. Эти данные можно не указывать, если на момент сдачи отчетности они не известны.

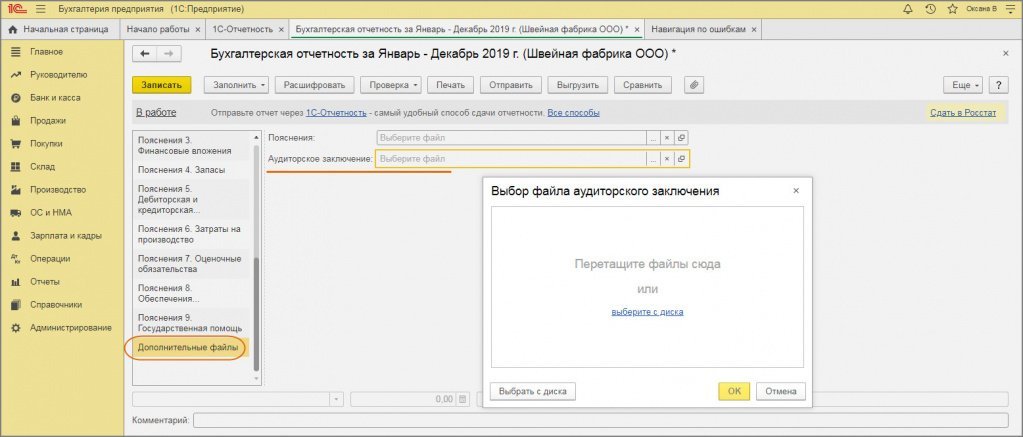

Аудиторское заключение предоставляется в виде электронного документа в формате, утв. приказом ФНС России от 13.11.2019 № ММВ-7-1/570@, вместе с бухгалтерской отчетностью либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным (п. 5 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ).

Если аудиторское заключение отправляется вместе с бухгалтерской отчетностью, то слева в содержании отчетности выберите «Дополнительные файлы», справа в строке «Аудиторское заключение» выберите файл (перетащите или выберите с диска) (рис. 2).

Что будет, если организация не проведет обязательный для нее аудит

Российское законодательство не содержит мер ответственности за непроведение обязательного аудита для организаций, бухгалтерская отчетность которых подлежит обязательному аудиту.

Но, согласно изменениям, внесенным в Федеральный закон от 06.12.2011 № 402-ФЗ и ст. 23 НК РФ, с отчетности за 2019 год в бухгалтерской отчетности организации должны указывать, подлежат ли они обязательному аудиту. Кроме того, аудиторское заключение представляется в налоговый орган.

За непредставление годовой бухгалтерской отчетности в налоговые органы организации несут ответственность по п. 1 ст. 126 НК РФ. Согласно данной норме, непредставление в установленный срок документов, необходимых для налогового контроля, влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ.

А на основании ст. 15.11 КоАП РФ за отсутствие аудиторского заключения налоговый орган может привлечь к административной ответственности должностное лицо, ответственное за его подачу. Сумма штрафа составляет от 5000 до 10 000 рублей.

При повторном нарушении штраф составит от 10 000 до 20 000 рублей или последует дисквалификация на срок от одного года до двух лет.

Судебная практика по делам об обязательном аудите

В настоящее время арбитражные суды сходятся во мнении, что налоговики не вправе штрафовать организации, подлежащие обязательному аудиту, за непредставление в составе налоговой отчетности аудиторских заключений.

При этом штрафы за непредставление аудиторских заключений возможны только по статье 15.11 КоАП РФ, предусматривающей меры ответственности за грубые нарушения требований к бухгалтерскому учету. Штрафовать же за отсутствие/непредставление аудиторского заключения по статье 126 НК РФ за непредставление документов, необходимых для осуществления налогового контроля налоговики не могут (постановление Одиннадцатого арбитражного апелляционного суда от 24.03.2016 № А55-24924/2015).

Данное обстоятельство подтвердил и Арбитражный суд Поволжского округа в постановлении от 19.07.2016 № А55-24924/2015. В спорном случае организацию также оштрафовали по статье 126 НК РФ по факту непредставления запрошенного аудиторского заключения за минувший год.

Аудиторское заключение не является документом, служащим основаниями для исчисления и уплаты налогов, сборов, а также документом, подтверждающим правильность исчисления и своевременность уплаты налогов и сборов.

Следовательно, заключил суд, у налогового органа не было оснований налагать штраф по пункту 1 статьи 126 НК РФ за непредставление аудиторского заключения.