Виды акций и права акционеров

Какие существуют виды акций, какие права они дают акционеру? И как происходит их учет?

Что такое акция?

Согласно действующему законодательству РФ акция — это эмиссионная ценная бумага, закрепляющая определенные права ее владельца (акционера). Все эмиссионные ценные бумаги в настоящее время являются бездокументарными. Роскошные бумаги с красивым гербовым бланком на сегодняшний день не более чем кинематографический и литературный стереотипы, отголоски прошлого, когда акции выпускались в документарной форме.

Учет ценных бумаг ведут профессиональные участники рынка — регистраторы и депозитарии. Указанные организации должны иметь лицензию на осуществление такого вида деятельности, выданную Банком России.

Корпоративные права владельцев на эмиссионные ценные бумаги удостоверяются в системе ведения реестра:

Права акционеров

Независимо от категории (типа) акций у акционера есть право владеть, пользоваться и распоряжаться ими.

Владение означает числиться в реестре акционеров эмитента или на лицевом счете номинального держателя в качестве обладателя акции.

Пользование — возможность извлекать из акции полезные свойства любым не противоречащим закону способом, в том числе получать дивиденды, ликвидационную стоимость акций и иное.

Распоряжение — право акционера определить юридическую судьбу акции (например, продать).

Виды акций

В зависимости от способа реализации прав акционеров акции бывают обыкновенными и привилегированными.

Обыкновенные акции

Обыкновенные акции — самый распространенный вид акций.

Законодатель закрепил за акционерами — владельцами обыкновенных акций следующие права:

Резюмируя вышеизложенное, можно сказать, что обыкновенные акции всегда дают право голоса на собрании акционеров, но не гарантируют дивиденды.

Голосующей обыкновенная акция становится только после ее оплаты, за исключением случая, если уставом общества предусмотрено право голоса неоплаченных акций, приобретенных учредителями при создании акционерного общества.

Привилегированные акции

По общему правилу, привилегированные акции не предоставляют акционеру право голоса на общем собрании акционеров (если иное не предусмотрено Федеральным законом от 26.12.1995 № 208-ФЗ «Об акционерных обществах» (далее — Закон об акционерных обществах) и (или) уставом непубличного акционерного общества), но зато дают ряд привилегий:

В настоящее время законодателем определено несколько видов привилегированных акций.

Привилегированные акции определенного типа (A, B, С, D, иные) дают право голоса в случаях, предусмотренных ст. 32 Закона об акционерных обществах (например, при решении вопроса о реорганизации и ликвидации акционерного общества; о внесении изменений и дополнений в устав общества, ограничивающих права акционеров — владельцев привилегированных акций определенного типа, и т.д.).

По всем вопросам компетенции общего собрания акционеров (ОСА) право голоса приобретается начиная с собрания, следующего за годовым общим собранием акционеров (ГОСА), на котором не было принято решение о выплате дивидендов или было принято решение о неполной выплате дивидендов и до момента первой выплаты дивидендов в полном размере.

В отношении каждого типа размер дивиденда и (или) ликвидационной стоимости устанавливается в уставе акционерного общества в твердой денежной сумме или в процентах к номинальной стоимости привилегированных акций или если уставом установлен порядок их определения или минимальный размер дивиденда, в том числе в процентах от чистой прибыли общества.

Очередность получения выплаты устанавливается уставом эмитента.

Привилегированные кумулятивные акции дают владельцам право участвовать в ОСА с правом голоса по всем вопросам его компетенции начиная с собрания, следующего за ГОСА, на котором должно было быть принято решение о выплате по этим акциям в полном размере накопленных дивидендов, если такое решение не было принято или было принято решение о неполной выплате дивидендов. Указанное право прекращается с момента выплаты всех накопленных по указанным акциям дивидендов в полном размере.

Невыплаченный или не полностью выплаченный дивиденд по привилегированным акциям определенного типа, размер которого определен уставом (определяется как для привилегированных акций определенного типа), накапливается и выплачивается не позднее срока, определенного уставом. Размер ликвидационной стоимости определяется в порядке, установленном для привилегированных акций определенного типа.

Очередность получения выплаты устанавливается уставом эмитента.

Привилегированные акции с преимуществом в очередности получения дивидендов дают владельцам право голоса только при решении вопроса о ликвидации общества.

Изменение прав по привилегированным акциям с преимуществом в очередности получения дивидендов после размещения первой такой привилегированной акции и уменьшение уставного капитала общества путем уменьшения номинальной стоимости таких привилегированных акций не допускаются.

Размер дивиденда определяется в твердой денежной сумме или в процентах к номинальной стоимости таких акций. Не имеют ликвидационной стоимости. Дивиденды по этим акциям всегда выплачиваются в первую очередь.

В отношении непубличного акционерного общества законодателем установлена возможность определить в уставе один или несколько типов привилегированных акций, предоставляющих права, отличные от установленных Законом об акционерных обществах (п. 6 ст. 32 Закона об акционерных обществах).

Уставом общества может быть предусмотрена конвертация привилегированных акций определенного типа в обыкновенные акции или привилегированные акции иных типов по требованию акционеров — их владельцев или конвертация всех акций этого типа в срок, определенный уставом общества. В этом случае уставом общества до регистрации выпуска конвертируемых привилегированных акций должны быть определены порядок их конвертации, в том числе количество, категория (тип) акций, в которые они конвертируются, и иные условия конвертации. Изменение указанных положений устава акционерного общества после размещения первой конвертируемой привилегированной акции соответствующего выпуска не допускается.

Кроме этого, законодателем установлен запрет конвертации привилегированных акций с преимуществом в очередности получения дивидендов в обыкновенные акции и привилегированные акции иных типов.

Законодателем предоставлены акционерам также следующие права:

Какие виды акций лучше приобретать?

Подводя итоги, можно сделать следующий вывод: если в приоритете стоит участие в управлении акционерным обществом — приобретать следует обыкновенные акции. Если важен доход — привилегированные акции ваш выбор. Однако, поскольку привилегированные акции имеют разновидности, до их приобретения следует внимательно ознакомиться с правами, которые такие акции предоставляют, закрепленными в зарегистрированном решении об их выпуске и уставе акционерного общества.

Что такое акции в акционерном обществе

Статья 25. Уставный капитал и акции общества

1. Уставный капитал общества составляется из номинальной стоимости акций общества, приобретенных акционерами.

Общество размещает обыкновенные акции и вправе размещать один или несколько типов привилегированных акций. Все акции общества являются бездокументарными. Акции непубличного общества могут быть выпущены в виде цифровых финансовых активов с учетом особенностей и условий, определенных Федеральным законом «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации».

(в ред. Федерального закона от 31.07.2020 N 259-ФЗ)

(см. текст в предыдущей редакции)

Номинальная стоимость всех обыкновенных акций общества должна быть одинаковой. Номинальная стоимость привилегированных акций одного типа и объем предоставляемых ими прав должны быть одинаковыми.

При учреждении общества все его акции должны быть размещены среди учредителей.

(п. 1 в ред. Федерального закона от 29.06.2015 N 210-ФЗ)

(см. текст в предыдущей редакции)

В целях п. 2 ст. 25 определенные привилегированные акции банка не учитываются при расчете доли таких акций в общем объеме уставного капитала (ФЗ от 13.10.2008 N 173-ФЗ, ФЗ от 29.12.2014 N 451-ФЗ).

2. Номинальная стоимость размещенных привилегированных акций общества не должна превышать 25 процентов от уставного капитала общества. Публичное общество не вправе размещать привилегированные акции, номинальная стоимость которых ниже номинальной стоимости обыкновенных акций.

(п. 2 в ред. Федерального закона от 29.06.2015 N 210-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 29.06.2015 N 210-ФЗ)

(см. текст в предыдущей редакции)

Для целей отражения в уставе общества общего количества размещенных акций все размещенные дробные акции суммируются. В случае, если в результате этого образуется дробное число, в уставе общества количество размещенных акций выражается дробным числом.

Дробные акции обращаются наравне с целыми акциями. В случае, если одно лицо приобретает две и более дробные акции одной категории (типа), эти акции образуют одну целую и (или) дробную акцию, равную сумме этих дробных акций.

(п. 3 введен Федеральным законом от 07.08.2001 N 120-ФЗ)

Как работает дополнительная эмиссия акций и обратный выкуп?

Есть вопрос, который давно не дает мне покоя. Уже много написано про рынки акций, облигаций и т. д., но я никак не могу разобраться с допэмиссией акций и обратным выкупом акций компанией.

Ну и напоследок про обратный выкуп — байбэк. Компания же просто выкупает с рынка свободно обращающиеся акции, тем самым увеличивая свою долю, но акций остается столько же. Почему тогда говорят, что акций становится меньше, а доли частных инвесторов увеличиваются?

Никита, при дополнительной эмиссии акций доля каждого акционера в компании действительно уменьшается, а при обратном выкупе может вырасти. Вообще, темы допэмиссии и байбэка очень интересны и заслуживают отдельной большой статьи. Сегодня расскажу о самом важном.

Дополнительная эмиссия акций

Начнем с причин, по которым компания может выпускать дополнительные акции. Как правило, это связано с желанием компании получить новые и бесплатные деньги. Бесплатные потому, что их не нужно никому возвращать и платить проценты за пользование, как это было бы с кредитом или облигациями.

Компания может принимать многие решения, не спрашивая акционеров, в том числе размыть долю акций. Но компания действует не так, как ей захочется, а как прописано в ее уставе и согласно закону.

Если компания захочет разместить дополнительные обыкновенные акции — более 25% от ранее размещенных обыкновенных акций, — потребуется решение общего собрания акционеров. Для этого необходимо согласие хотя бы трех четвертей акционеров — владельцев голосующих акций, участвующих в общем собрании.

В вашем примере компания выпускает еще 100 акций, или 100% от ранее размещенного количества. Вы, как акционер, будете участвовать в голосовании по данному вопросу. Даже если вы будете против, решение все равно может быть принято большинством в три четверти голосов акционеров.

Однако ситуация, когда компания размещает дополнительно 100% акций, — редкость. Намного чаще дополнительная эмиссия происходит с долей акций менее 25%. В этом случае собирать общее собрание акционеров уже не требуется. Такое решение может принять совет директоров без вашего ведома и участия.

После выпуска новых акций доля инвесторов в компании уменьшится и на каждую акцию будет приходиться меньше прибыли и дивидендов. Цена акций при этом почти наверняка снизится, чтобы капитализация компании осталась на прежнем уровне.

Как у акционера, у вас есть преимущественное право на покупку новых акций пропорционально вашей текущей доле.

Обратный выкуп акций

Обратный выкуп акций (байбэк) — операция, обратная дополнительной эмиссии. Эффект от нее тоже обратный — позитивный.

Байбэк происходит, когда у компании достаточно свободных денег и их вложение в собственные акции — это привлекательная инвестиция. Для обратного выкупа требуется решение общего собрания акционеров, совета директоров или наблюдательного совета.

Если компания приобрела собственные акции, она не получает по ним право голоса. Эти акции не учитываются при подсчете голосов, по ним не начисляются дивиденды. Компания должна реализовать эти акции — продать, обменять или распределить — не позднее года с даты приобретения. Если она этого не сделает, общее собрание акционеров должно принять решение об уменьшении уставного капитала. Тогда акции будут погашены. Если компания изначально приобретает акции с целью погашения, они должны быть погашены сразу.

Если компания погасит акции, их станет меньше и увеличится доля каждого акционера в компании. Если же компания вернет акции обратно в рынок, например отдаст сотрудникам в виде бонусов или обменяет на какие-то активы, число акций и доля акционера не изменятся.

Сама компания не имеет и не может иметь доли. Доли могут быть только у акционеров компании, в том числе ее учредителей и руководителей. Когда акционерное общество покупает собственные акции, его доля не увеличивается. Такие акции, так называемые казначейские, могут только храниться на балансе, пока не будут погашены или возвращены в рынок.

Кратко

Чтобы привлечь дополнительные бесплатные деньги, компания может выпустить дополнительные акции. В таком случае число акций в обращении увеличится, а доля каждого инвестора в компании уменьшится.

Компания может выкупить свои акции у акционеров. Выкупленные акции не дают права голоса или дивидендов: они просто хранятся на балансе компании либо погашаются при покупке. Если компания погасит акции, акций станет меньше и доля инвесторов компании увеличится. Если компания не реализует акции в течение года, она должна будет их погасить.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

Как-то слишком лаконично.

Когда компания проводит доп. эмиссию, это не происходит с целью «просто проесть эти деньги» за наш счет (за счет снижения цен наших акций). Как-правило, у компании есть цель по расширению, по новым продуктам или крупным проектам (насколько я помню, это даже указывается в проспекте эмиссии).

Если компания научилась делать бизнес с доходностью, например, 10%, подразумевается, что деньгами доп. эмиссии она также вложится в прибыльный проект с доходностью не ниже 10%, а значит акционеры доп. эмиссии будут претендовать на будущую долю этого нового проекта, а не делить со старыми акционерами их единственный пирог (стоимость компании сейчас). Поэтому с точки зрения теории в доп. эмиссиях нет особых причин для досады.

Пакет акций и его виды: контрольный, блокирующий, мажоритарный

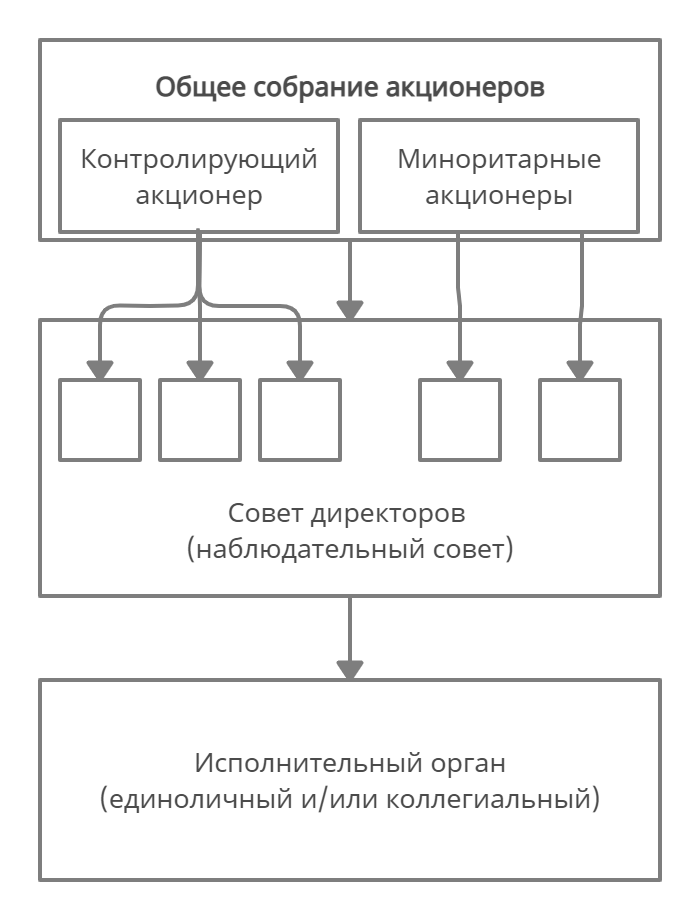

С ростом популярности инвестирования как способа сбережения и преумножения средств, биржевая торговля стремительно становится для все большего количества людей обыденным делом. Миллионы людей покупают и продают акции каждый день, смотря на этот процесс как на некую виртуальную игру, где требуется угадать направление движения графика. Сам же процесс купли-продажи акций напоминает больше ставки в азартной игре. Тем не менее, покупая акцию, инвестор приобретает пусть и, как правило, очень маленькую, но все же долю в компании, становится одним из ее собственников, то есть получает все вытекающие из такого права собственности права, в том числе и право управления компанией.

Управление акционерным обществом имеет трехуровневую структуру: наиболее важные вопросы решает общее собрание акционеров; не менее важные, но имеющие текущий характер вопросы находятся в ведении совета директоров; наконец, текущее оперативное управление осуществляет исполнительный орган.

Собственники, то есть акционеры компании, если они не являются также ее сотрудниками, исполняющими обязанности членов совета директоров или исполнительного органа, участвуют в управлении компанией только посредством голосования на общем собрании участников.

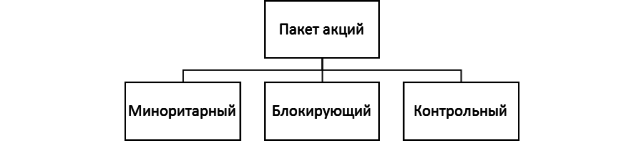

Поскольку акционерные общества, особенно публичные, имеют большое число участников, вопросы, выносимые на решение общего собрания решаются общим голосованием, решение принимается простым большинством, в отдельных случаях требуется так называемое «квалифицированное большинство», которое составляет 75% от числа голосов. Число голосующих акций, необходимое для принятия решения, требующего просто большинства голосов, называется контрольным пакетом.

Контрольный пакет акций – это количество голосующих акций, находящихся в распоряжении акционера, достаточное для принятия большинства решений на общем собрании акционеров.

В самом простом случае контрольный пакет состоит из 50% +1 акция. Например, если у компании выпущено 1000 обыкновенных акций, для обладания контрольным пакетом достаточно наличия 501 акции. Собственник контрольного пакета называется контролирующим акционером. Контролирующий акционер, как правило, назначает большую часть совета директоров компании (число мест в совете чаще всего нечетное). Именно контролирующий акционер через совет директоров назначает исполнительный орган компании, определяет ее стратегию и влияет на основные вопросы текущей повестки. Контролирующий акционер через совет директоров контролирует назначение дивидендов компанией, а через голосование на общем собрании – решение о выплате.

Поскольку организационно-правовая форма акционерного общества предполагает большое число акционеров, каждый из которых имеет свои права, контрольный пакет не дает полного контроля над компанией. Так, ряд вопросов можно решить только квалифицированным большинством более 75% голосов. Согласно ФЗ «Об акционерных обществах» квалифицированным большинством решаются следующие вопросы:

· внесение изменений и дополнений в устав общества или его утверждение в новой редакции;

· определение количества, номинальной стоимости, типа объявленных акций и прав, ими предоставляемых;

· ликвидация общества, назначение ликвидационной комиссии и утверждение промежуточного и окончательного ликвидационных балансов;

· одобрение крупных сделок, предметом которых является имущество стоимостью свыше 50% балансовой стоимости активов общества;

· приобретение обществом размещенных акций.

Таким образом, в противовес контрольному пакету часто выделяют блокирующий пакет, который составляет 25% +1 акция. Блокирующий пакет позволяет при желании заблокировать любое решение по перечисленным выше важнейшим вопросам, для которых требуется квалифицированное большинство. Таким образом, для полного контроля над компанией контролирующему акционеру необходимо договариваться с акционером, владеющим блокирующим пакетом, или же стремиться к тому, чтобы самому владеть более чем 75% акций. Только так можно полностью контролировать компанию. Как пример компании, в которой один акционер владеет более чем 75% акций, можно привести «Полюс». Впрочем, таких примеров на российском рынке достаточно.

Мажоритарные и миноритарные акционеры

На практике далеко не всегда в компании есть один контролирующий акционер. Если ни один из акционеров не владеет больше чем половиной голосующих акций компании, то роль контролирующего акционера может выполнять тот, у кого акций больше всего, однако в таком случае более уместно называть такого акционера или его пакет акций мажоритарным. Мажоритарный акционер, не обладающий контрольным пакетом в привычном понимании, не всегда может контролировать на 100% избрание исполнительного органа и распределение прибыли, однако в условиях, когда остальные акционеры не действуют согласованно, мажоритарный акционер может иметь влияние, сопоставимое с возможностями контролирующего акционера.

В противоположность мажоритарному акционеру принято выделять миноритарных, то есть тех, которые в отдельности ничего не решают. Тем не менее, миноритарный акционеры также могут оказывать влияние на управление компанией, в некоторых случаях — определяющее. Так, при наличии мажоритарного акционера, у которого менее 50% акций, миноритарные акционеры объединившись, то есть голосуя совместно, могут принять нужное решение. На практике, конечно, большому числу акционеров сложно скоординироваться для принятия общего решения, во всяком случае, если дело не касается каких-либо естественных общих интересов. Кроме того, на практике редко встречаются мажоритарные акционеры, не обеспечившие себе более или менее серьезный контроль над компанией, порой посредством вспомогательных инструментов, таких как акционерное соглашение, или иных договоренностей с другими акционерами.

В иных случаях контроль над компанией может достигаться посредством акционерных соглашений.

Акционерное соглашение – это договор между акционерами компании об осуществлении ими своих корпоративных прав.

Так, акционеры могут договориться друг с другом голосовать по определенным вопросам повестки общего собрания определенным образом. Или же могут договориться о том, что кто-то из них вообще не голосует, или голосует так, как другой участник договора. Таким образом, акционерное соглашение может позволить контролировать компанию, не владея при этом контрольным пакетом. Так как акционерные соглашения заключаются между отдельными акционерами, содержание таких соглашений зачастую неизвестно третьим сторонам, что может позволить контролировать компанию скрыто. Во всяком случае, до возникновения противоречий. В российской практике примером управления с использованием акционерного соглашения может быть компания «Норильский никель».

Несмотря на то, что контрольный пакет позволяет осуществлять контроль над компаний, бесправными миноритарных акционеров назвать нельзя. Так, например, все акционеры на равных имеют право на выплаты со стороны общества в виде дивидендов, на обратный выкуп своих акций, на часть имущества общества в случае его ликвидации (сообразно своей доли в уставном капитале). Любой акционер имеет право принимать участие в общем собрании участников, в том числе очно, посещая такое собрание.

Миноритарный акционер, владеющий 2% акций может выдвигать на голосование кандидатуру в совет директоров, коллегиальный исполнительный орган, ревизионную комиссию, а также вносить предложения по вопросам, включаемым в повестку общего собрания. Имея 10% акций, акционер может инициировать созыв внеочередного общего собрания, требовать ревизии финансово-хозяйственной деятельности общества. При наличии 15% акций акционер получает право назначать 1 представителя в совет директоров, если такой совет имеет более чем 7 мест. Полный набор прав всех акционеров в зависимости от их долей в обществе перечислен в упомянутом выше ФЗ «Об акционерных обществах».

Стоит также отметить, что некоторые ограничения на возможности обладателя контрольного пакета накладывает публичный статус компании. Так, все торговые площадки предъявляют дополнительные требования к торгующимся компаниям, особенно к тем, которые относятся к высоким уровням листинга. В числе таких требований может быть наличие независимых директоров в совете директоров. Независимыми считаются члены совета директоров, не назначаемые непосредственно отдельными акционерами и не зависящие напрямую от них. Наличие независимых директоров важно для защиты прав миноритарных акционеров.

В сложившейся российской практике редко встречаются случаи, когда компания контролируется широким кругом инвесторов, как это часто бывает, например, в США. Причины тому кроются как в особенностях формирования крупного бизнеса в нашей стране – стремительная единовременная приватизация – так и в законодательных особенностях: миноритарные акционеры относительно плохо защищены, во всяком случае, даже крупные частные инвесторы и фонды не всегда могут отстоять свою позицию в споре с мажоритарными акционерами. Понятно, что в таких условиях диверсифицировать крупный капитал, вкладывая его в различные компании в форме миноритарных долей в них, нецелесообразно и рискованно. Кроме того экономику, финансовую систему и деловую среду в России нельзя назвать устойчивыми, а потому намного спокойнее, когда есть возможность держать руку на пульсе и не быть сторонним наблюдателем.

Стоит коснуться и темы злоупотребления возможностями контролирующего акционера. Так, имея контроль над операционной деятельностью компании, можно оптимизировать расчеты группы компаний, или выводить прибыль из компании в обход ее распределения, например, в форме выдачи займов, подчас невозвратных или не совсем соответствующих рыночным условиям. Практика защиты миноритарных инвесторов от таких злоупотреблений, увы, еще очень неразвита. Будем надеяться, что по мере развития финансовых рынков ситуация будет исправлена. Пока же знание собственников компаний, возможностей и репутации контролирующих акционеров находящихся в портфеле акций так же важно, как анализ их фундаментальных показателей или макроэкономических факторов.