Что такое акциз

Акциз есть косвенный налог, который включается в цену продукции, товаров и в итоге уплачивается конечным потребителем их. В НК РФ акцизам посвящена глава 22, в которой подробно рассматриваются вопросы налогообложения подакцизных товаров и особенности применения акциза. В нашем материале изложена наиболее важная информация, касающаяся этого косвенного налога: каков экономический смысл акциза, как он влияет на цену товара, каковы недостатки и преимущества акцизного механизма.

Акцизы в налоговой системе РФ

Акциз взимается с организаций и предпринимателей, работающих с определенными НК РФ видами товаров, в том числе и при перемещении через границу (таможню) со странами — членами Евразийского экономического союза.

Классификационные признаки акциза:

Целью применения акциза, помимо общей, присущей всем налогам, – наполнения бюджета, является регулирование с помощью этой надбавки к цене спроса на наиболее востребованные потребителем товары.

Подакцизные и неподакцизные товары

Облагаемыми акцизом товарами законодатель признает:

Из общего правила есть исключения. Так, не облагаются акцизами содержащие спирт: лекарства, ветпрепараты (если они разлиты в малые емкости, не более 100 мл), парфюмерия и косметика (до 90% включительно спиртосодержания, разлита в емкости по 100 мл, имеется механизм для разбрызгивания, если процент спирта до 80, пульверизатор не нужен; либо если процент спирта составляет до 90, а объем розлива до 3 мл); отходы спиртопроизводства, сусло, виноматериалы.

Алкогольные напитки, более чем на 0,5% содержащие спирт, облагаются так же, за некоторым исключением. Существует правительственный Перечень пищевой продукции, куда в том числе входят и товары со спиртосодержанием более 0,5%, и они не облагаются акцизом (документ утв. Постановлением Прав-ва №1344 от 9/11/17 г.). К ним, например, относят напитки брожения, квасы, пряные напитки до 1,2% крепости включительно, кисломолочные продукты (ст. 181 НК РФ, Перечень, утв. пост. №1344).

Облагаемые и необлагаемые операции

Операциям, облагаемым акцизами, посвящена ст. 182 НК РФ. Объекты обложения налогом изложены в ней с учетом присущих им нюансов.

Основу составляют такие операции, как:

На заметку! Под оприходованием, согласно НК РФ, понимается момент принятия подакцизного товара на бухгалтерский учет.

Не относят к операциям, облагаемым акцизом, согласно НК РФ, следующие:

Подробности освобождения от налога содержит ст. 183 Кодекса.

На заметку! Освобождение от акциза может быть применено только в случае обособленного учета «льготных» операций.

Акциз в цене товара

При совершении операций с подакцизными товарами определяется, согласно установленным ставкам, сумма акциза. Она включается в цену товарной номенклатуры. Каждый хозяйствующий субъект, совершающий такие операции, рассчитывает сумму налога, которая подлежит перечислению в бюджет. Затем при реализации бизнес-партнеру эта обязанность переходит к нему. Процесс происходит до тех пор, пока не определится конечный покупатель, потребитель товара. Фактически на нем и лежит бремя обложения акцизом. Таков механизм регулирования потребления подакцизных товаров.

Ставки по акцизам устанавливаются трех видов:

Конкретные значения ставок на тот или иной облагаемый налогом товар указаны в ст. 193 НК РФ. Так, в текущем году применяются ставки:

Формулы расчета акциза:

Здесь А – расчетная сумма акциза, Нб – налоговая база (в натуре или в рублях), СтА – ставка в процентах или в рублях за единицу товара, продукции, Д% – процентная доля, Цмакс – максимальная цена товара в розницу.

Важно! При определении налоговой базы следует руководствоваться нормами ст. 187 НК РФ. По каждому товару она определяется обособленно.

Преимущества и недостатки акцизной системы

Применение акцизов в налоговой системе, как уже отмечалось выше, носит характер регулирующий, в отношении тех товаров, которые государство считает роскошью, или вредящих здоровью граждан. По сути акциз – это завуалированный «штраф» за приобретение таких товаров. По мысли законодателей, акцизы позволяют:

Однако на практике у этого явления две стороны, и экономисты, социологи не прекращают полемику по вопросу применения акцизов и их постоянного повышения.

Например, повышение цен за счет акцизов на табак и алкоголь приводит к тому, что население, употребляющее указанные товары, переходит на более дешевые, зачастую контрафактные аналоги, качество которых отследить невозможно.

Положительный эффект, свидетельствующий об уменьшении потребления вышеуказанных товаров, возможен, как показывает мировой опыт, лишь в долгосрочной перспективе (более четверти века) и в ограниченном количестве мировых держав (в настоящее время это произошло в Италии и Швейцарии). Тем не менее у «акцизного» метода борьбы за здоровье нации много сторонников среди законодателей – ставки продолжают увеличиваться год от года.

Похожая ситуация и с акцизами на автомобили, бензин. Часть специалистов считает применение к этим товарам указанного налога правомерным, отмечая, что автомобиль все еще остается роскошью для населения, особенно в сельской местности. В то же время, по их мнению, увеличение акцизов в этой сфере приведет рынок авто:

Заключение

С помощью косвенных налогов — акцизов — государство не только пополняет свой бюджет, но и регулирует спрос на определенные товары: табак, алкоголь, автомобили и др. Операции с этими товарами облагаются акцизом. Законодатель предусматривает и ряд исключений. Налоговая база по каждому подакцизному товару рассчитывается отдельно. Ставки по акцизам применяются твердые, в процентах и комбинированного характера. Значения ставок регулярно изменяются, как правило, в сторону повышения.

В гл. 22 НК РФ подробно рассматриваются вопросы налогообложения акцизами операций с подакцизными товарами.

Положительным моментом применения акцизных рычагов регулирования спроса является стабильный приток средств в бюджет. Повышение за счет акцизов цены вредных для здоровья товаров может уменьшить потребление и снизить негативные последствия их использования (автомобили, табак, алкоголь). Эту точку зрения разделяют не все специалисты, указывая, что потребитель в таком случае стремится перейти на более дешевые аналоги того же товара и эффект может оказаться обратным.

Постоянное повышение налогового бремени отрицательно сказывается и на экономике в целом.

Акциз – налог, который платят потребители. Понятие, список подакцизных товаров

При слове «акциз» большинству вспоминается что-то, связанное с табаком или спиртным – блестящий стикер, наклеенный на пачку или бутылку. Но вообще акциз – это особый налог, надбавка к стоимости товара, регулирующая ее спрос.

💰 Что такое акциз в налоговой системе РФ

Существует большая группа налогов, называемая косвенными. Это налоги на товары или услуги, которые не уплачиваются производителем напрямую, а устанавливаются в виде надбавки к стоимости или тарифу. То есть производитель не перечисляет налог сразу напрямую в бюджет, а вычитает из выручки и отдает государству. К таким косвенным налогам относятся, к примеру, НДС и акциз.

По сути, косвенный налог платит потребитель, а производитель только собирает его и передает в федеральный бюджет (косвенные налоги всегда перечисляются только в федеральный бюджет и никогда – в региональный).

В Налоговом кодексе РФ акцизам посвящена глава 22 (ст. 179-206.1), регламентирующая порядок налогообложения подакцизных товаров и применения акциза.

Поскольку акцизы относятся к федеральным налогам, то обязательны для уплаты в каждом регионе РФ, поэтому составляют значительную долю от суммы всех поступаемых налогов.

Акциз – это обязательный налог, представляющий собой надбавку к цене товара, регулирующую потребительский спрос на него. Акциз вносят в бюджет юридические лица и ИП за производство или реализацию определенных видов продукции (подакцизных товаров), но непосредственная уплата акциза ложится на плечи потребителя.

Для чего нужен

По большому счету, акцизный налог нужен для двух целей:

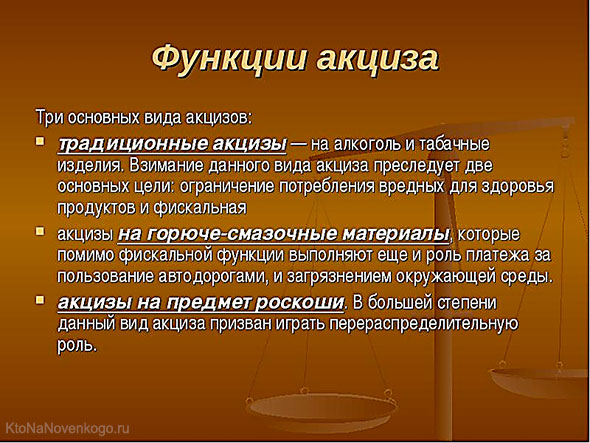

Но, помимо этого, считается, что акцизы на алкоголь и табак ограничивают их потребление гражданами, а акцизы на автомобильное масло и топливо являются своеобразной платой за загрязнение окружающей среды и пользование дорогами.

🛒 Какие товары относятся к подакцизным

Подакцизными признаются товары, произведенные как в РФ, так и за рубежом – то есть вне зависимости от региона и страны изготовления уплата акциза обязательна для определенных групп товаров. Обычно это высокомаржинальная продукция, имеющая низкие производственные издержки, высокий спрос, и часто – так или иначе наносящая вред здоровью человека.

Список подакцизных товаров периодически меняется и приведен в ст. 181 Налогового кодекса РФ. К примеру, к подакцизным товарам относятся:

Из этого списка есть исключения. Например, не облагаются акцизным налогом спиртосодержащие лекарственные и ветеринарные препараты (должны входить в список лекарств или ветсредств), спиртосодержащая парфюмерия (есть требования по содержанию спирта в процентах и объему емкости), сусло и виноматериалы.

Часть подакцизных товаров подлежит обязательной маркировке (тот самый блестящий стикер на упаковке) – например, алкогольная продукция, а часть не маркируется – например, легковые автомобили.

За какие виды деятельности платится акцизный налог

Акцизный налог платится при реализации действий с подакцизными товарами, согласно ст. 182 Налогового кодекса РФ. К таковым действиям относятся:

При совершении каких-либо действий с товарами, в принципе облагающимися акцизным налогом, обязанность по уплате акциза появляется не всегда. Некоторые группы товаров требуют уплаты акциза только при определенных операциях. К примеру, продавцы прямогонного бензина не должны платить акцизный налог, а производители – должны.

Также есть виды деятельности, которые полностью освобождаются от уплаты акциза. Они перечислены в ст. 183 Налогового кодекса РФ и к ним относятся:

💸 Акцизные ставки

Налогоплательщики самостоятельно рассчитывают сумму акциза для уплаты в бюджет. Чтобы это сделать, нужна налоговая ставка. Ставки акциза бывают двух видов и зависят от конкретного товара и его товарной категории. К примеру, каждый класс бензина имеет собственную ставку по акцизу.

Различают две группы акцизных ставок – фиксированные и комбинированные. В налоговом законодательстве упоминается еще адвалорная ставка (процент от стоимости продукции), но на практике она не используется. Актуальные налоговые ставки указаны в ст. 193 Налогового кодекса РФ:

💁♀️ Расчет

Для расчета акциза нужно знать налоговую базу. При определении налоговой базы необходимо руководствоваться нормами ст. 187 Налогового кодекса РФ, поскольку по каждому подакцизному товару она определяется обособленно.

Для фиксированной (твердой) ставки акциз рассчитывается по формуле:

Для комбинированной ставки акциз рассчитывается по формуле:

Налоговый период по акцизам – один календарный месяц.

Акциз

Акцизы определяет глава 22 (статьи 179—206) НК РФ.

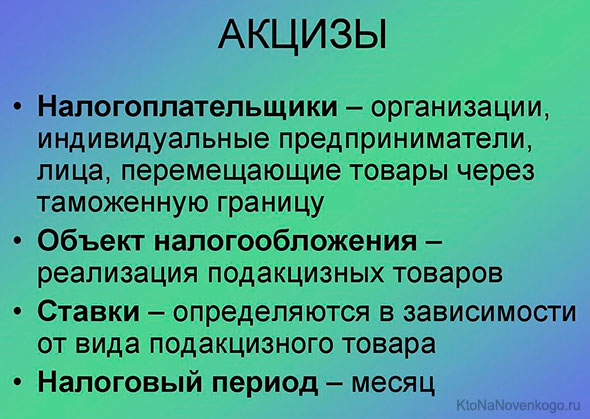

Налогоплательщиками акцизов в соответствии со статьей 179 НК РФ являются:

Подакцизные товарами (статья 181 НК РФ) признаются:

Не рассматриваются как подакцизные следующие товары:

Объектом налогообложения признаются следующие операции (статья 182 НК РФ), например, такие как:

Операции, не подлежащие налогообложению (статья 183 НК РФ):

Налоговая база при реализации (передаче, признаваемой объектом налогообложения в соответствии с настоящей главой) произведенных налогоплательщиком подакцизных товаров в зависимости от установленных в отношении этих товаров налоговых ставок определяется:

Налоговым периодом признается календарный месяц (статья 192 НК РФ). Налогообложение подакцизных товаров с 1 января 2012 года по 31 декабря 2014 года осуществляется определенным налоговым ставкам (статья 193 НК РФ).

Порядок исчисления акциза и авансового платежа акциза (статья 194 НК РФ)

Размер авансового платежа акциза определяется исходя из общего объёма закупаемого (передаваемого в структуре одной организации для дальнейшего производства алкогольной и (или) подакцизной спиртосодержащей продукции) спирта этилового, в том числе этилового спирта-сырца и (или) спирта коньячного (в литрах безводного спирта), и соответствующей ставки акциза. При этом размер авансового платежа акциза определяется в целом за налоговый период исходя из общего объёма спирта этилового и (или) спирта коньячного, закупаемых у каждого продавца.

Определение даты реализации (передачи) или получения подакцизных товаров (статья 195 НК РФ):

Налоговые вычеты (статья 200 НК РФ) Вычетам подлежат суммы акциза, предъявленные продавцами и уплаченные налогоплательщиком при приобретении подакцизных товаров либо уплаченные налогоплательщиком при ввозе подакцизных товаров на территорию Российской Федерации и иные территории и объекты, находящиеся под её юрисдикцией, приобретших статус товаров Таможенного союза, в дальнейшем использованных в качестве сырья для производства подакцизных товаров. При исчислении суммы акциза указанные налоговые вычеты производятся в пределах суммы акциза, исчисленной по подакцизным товарам, использованным в качестве сырья, произведенным на территории Российской Федерации, исходя из объёма использованных товаров (в литрах безводного этилового спирта) и ставки акциза. В случае безвозвратной утери указанных подакцизных товаров (за исключением нефтепродуктов) в процессе их производства, хранения, перемещения и последующей технологической обработки суммы акциза также подлежат вычету. При этом вычету подлежит сумма акциза, относящаяся к части товаров, безвозвратно утерянных в пределах норм технологических потерь и (или) норм естественной убыли, утвержденных уполномоченным федеральным органом исполнительной власти для соответствующей группы товаров.

Вычеты сумм акциза производятся исходя из объемной доли спирта этилового, использованного для производства виноматериалов, на момент приобретения виноматериалов при представлении налогоплательщиком, производящим алкогольную продукцию, в налоговые органы следующих документов (их копий) (статья 201 НК РФ):

Сроки и порядок уплаты акциза при совершении операций с подакцизными товарами регламентируются статьей 204 НК РФ. Уплата акциза при реализации (передаче) налогоплательщиками произведенных ими подакцизных товаров производится исходя из фактической реализации (передачи) указанных товаров за истекший налоговый период не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. Акциз по подакцизным товарам уплачивается по месту производства таких товаров. Авансовый платеж акциза уплачивается не позднее 15-го числа текущего налогового периода исходя из общего объёма спирта этилового и (или) спирта коньячного, закупка (передача) которых производителями алкогольной и (или) подакцизной спиртосодержащей продукции будет осуществляться в налоговом периоде, следующем за текущим налоговым периодом.

Что такое акциз — зачем нужны акцизные сборы, список подакцизных товаров и тарифные ставки

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Наверно, вы знаете о том, что некоторые товары облагаются акцизом.

Сегодня мы подробней затронем эту тему, узнаем, что такое акциз, для чего он нужен, какие товары являются подакцизными, и каковы тарифные ставки акцизного сбора.

Акциз (акцизный сбор) — это.

Налоги – это основной источник наполнения государственной казны. Все физические и юридические лица, получающие доход, обязаны платить налоги.

Акциз (акцизный сбор) – это особый налог, который начисляется на определенные виды товаров (о них – в статье далее). Следовательно, те предприниматели (ИП или юридические лица), кто производит, ввозит из-за границы (импортирует) или реализует подакцизную продукцию, обязаны уплачивать сумму акциза в федеральную казну.

Доля акцизных платежей в общей сумме налогов РФ составляет примерно 8 %. Порядок уплаты и начисления акциза, тарификация ставок регулируется Федеральной налоговой службой (ФНС). Все это прописано в Налоговом Кодексе (НК) РФ.

Сумма акцизного сбора входит в цену подакцизного товара → акциз платит покупатель, хотя номинальным плательщиком является производитель или продавец подакцизного товара.

Какие товары являются подакцизными

Перечень подакцизных товаров утверждается на законодательном уровне. Список приведен в ст. 181 НК РФ. Это популярные товары не первой необходимости.

Рассмотрим вкратце ассортимент подакцизной продукции:

Ставки по акцизам

Тарификация ставок на подакцизные товары проводится централизованно. Ставки корректируются исходя из курса национальной валюты и экономического положения государства.

Посмотреть все акцизные ставки можно по этой ссылке.

Рассмотрим ставки на некоторые подакцизные товары, установленные на 2019 год, в таблице:

| Подакцизный товар | Тарифная ставка |

|---|---|

| Алкоголь, содержащий более 9 % спирта | 523 руб. за 1 литр спирта |

| Алкоголь до 9 % | 418 руб. за 1 литр спирта |

| Вино, изготовленное без добавления спирта | 18 руб. за 1 литр готового продукта |

| Сигареты | 1890 руб. за 1 тыс.штук + 14,5 % от стоимости изделий |

| Легковые автомобили с мощностью от 90 до 150 л.с. | 47 руб. за 1 л.с. |

| Мотоциклы с мощностью более 150 л.с. | 454 руб. за 1 л.с. |

| Бензин ниже 5 класса (5 класс самый экологичный) | 13100 руб. за 1 тонну |

В РФ при обороте этилового спирта введен порядок авансовых акцизных платежей (ст. 194 НК РФ). Это значит, что организация, закупающая спирт для его переработки в алкогольную продукцию, обязана заранее оплатить акцизный сбор (до 15 числа текущего налогового периода, т.е. текущего месяца).

Важно: налогоплательщики акцизного сбора обязаны отчитываться перед налоговыми органами за хозяйственную деятельность с подакцизными товарами.

Отчет предоставляется в ФНС в форме налоговой декларации, которая должна быть подана в инспекцию ФНС (ИФНС) не позднее 25 числа месяца, следующего за отчетным месяцем.

Как вычисляется сумма акцизного сбора

Примечание: адвалорные ставки – это тарифные ставки в процентом выражении.

Ставки на подакцизные товары могут быть 3 видов:

Сумма акциза = (налоговая база) х (ставку акциза)

Пример расчета суммы акциза в твердой ставке: допустим, юр.лицо ввозит на территорию РФ из США мотоцикл мощностью 170 л.с. Имеем: налоговая база = 160 л.с., ставка = 454 рубль за 1 л.с. Следовательно, сумма акциза, подлежащая уплате за ввоз данного мотоцикла = 160 х 454 = 72640 (руб.).

Как легализовать работу с подакцизными товарами

Производство (что это?) и (или) реализация подакцизного товара находится в РФ под строгим контролем. Поэтому каждый предприниматель, производящий или продающий такую продукцию, должен уведомить об этом ФНС и получить соответствующее свидетельство.

На каждый вид подакцизного товара необходимо получать отдельное свидетельство. Выдачей таких свидетельств занимается ФНС, поэтому нужно обращаться в ИФНС по месту регистрации организации (ИП).

Читайте наш блог, полезная информация не бывает лишней!

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Комментарии и отзывы (3)

Совсем недавно читал статью о том, что в России к 2030 году все дороги будут платными, а у вас сказано, что акциз на топливо взимается как бы за пользование дорожной инфраструктурой. Я так понимаю, что с нас хотят дважды поиметь за использование дорог и это не считая транспортного налога, с ним так трижды.

Павел: статьи бывают разные, в том числе и фейковые. За внесение сумятицы в умы россиян платят неплохие деньги, вот продажные писаки и стараются нагнетать.

Проблема многих людей в отсутствии критического мышления. Знаю людей, которые искренне верят в информацию с РенТв и верят, что от них просто скрывали ту правду, что выкладывают на этом чудо-канале.

Я бы на алкоголь, табак и бензин ещё выше поднял акцизы. Курение должно стать предметом роскоши, чтоб среднему обывателю пачка сигарет была недоступна по цене. Ну а на бензин повысить, ибо уже проходу от личных автомобилей нет, все дворы заставлены, города увязли в пробках. Нужно стимулировать граждан на отказ от личного транспорта в пользу общественного, тогда и города чище станут и в ДТП меньше людей погибнет.

Акциз

Понятие акциза, история акцизов, ставки и уплата акцизов

Информация о понитии акциза, история акцизов, ставки и уплата акцизов, виды и расчет акцизов

Содержание

Содержание

Определения описываемого предмета

История акцизных налогов в Российской Федерации и Европе

Понятие акцизного налога

Основные положения законодательства об акцизных налогах

— Объекты обложения акцизными налогами и налогоплательщики акцизных сборов

— Налоговый период и ставки

— Операции, признаваемые объектами налогообложения

Экономическая сущность акцизного налогообложения

Прямые ссылки на материал

Определения описываемого предмета

Акцизный налог (фр. accise, от лат. accido — обрезаю) — это один из видов косвенного налога, устанавливаемый преимущественно на предметы массового потребления (табак, вино и др.) внутри страны, в отличие от таможенных платежей, несущих ту же функцию, но на товарах, доставляемых из-за границы, а также коммунальные, транспортные и другие распространённые услуги. Включается в цену товаров или тариф за услуги и тем самым фактически уплачивается потребителем.

Акцизный налог (от франц. accise) — это один из видов налога, представляющий не связанный с получением выгоды продавцом косвенный налог на продажу определенного вида товаров массового потребления. Акцизный налог включается в цену продукта и изымается в государственный и местный бюджеты. Чаще всего акцизной пошлиной (сбором) облагаются винно-водочные предмета торговли, пиво, табачные предмета торговли, деликатесы, предметы роскоши, автомобили. Плательщиками акцизного сбора являются потребители, приобретающие товары, которые облагаются акцизным налогом.

Акцизный налог – это косвенный налог. Налоговой базой для исчисления акцизного сбора (налога) является стоимость товаров с учетом НДС. Налог федеральный. Регулируется главой 22 НК РФ. Льготы предусмотрены ст. 183 НК РФ. Региональные и местные органы власти льготы не устанавливают.

Акцизный налог – это налог на предметы внутреннего потребления, плата в казну или откупщику, городу, общине с промысла или с продукта.

Акцизный налог – это косвенный налог, которым облагаются отдельные товары и услуги. Акцизные налоги бывают адвалорными и специфическими (также как и таможенные налоги). Адвалорные акцизные налоги устанавливаются в процентах к стоимости продукции, определяемой в соответствии со статьей 40 Налогового кодекса без учета акцизной пошлины, НДС и налога с продаж. Примером адвалорного акцизного налога может быть акцизный налог на ювелирные предмета торговли, составляющий 5 % стоимости ювелирного предмета торговли. Однако большинство акцизных сборов (налогов) – специфические. Специфические акцизные сборы устанавливаются в абсолютных (денежных) суммах на единицу измерения, например, акцизный сбор на пиво (с содержанием этилового спирта в пределах от 0,5 до 8,6% по объему) составляет 1 рубль на литр продукции. Основными объектами налогообложения являются реализация подакцизной продукции производителями, а также реализация подакцизной продукции с акцизных складов алкогольной продукции Розничные продавцы акцизные сборы (налоги) не платят.

Введение

Объяснение столь широкого распространения косвенных налогов давали многие русские и западные экономисты. Английский экономист Уильям Пети отмечал следующие преимущества косвенных налогов перед другими налогами:

— Налог взимается с того, кто оплачивает какие-либо товары или услуги, при этом налог никому не навязывается и его легко уплатить;

— исключается двойное налогообложение за один и тот же продукт, поскольку его нельзя употребить дважды;

— сбор налогов дает информацию о благосостоянии государства и его граждан в конкретный момент времени.

Кроме того, широкое распространение косвенного налогообложения было обусловлено его фискальными выгодами. Налог уплачивается незаметно для приобретателя, так как включается в цену приобретаемого продукта. Подчас покупатель, совершая покупку, даже не подозревает о том, что он становится плательщиком налога.

К косвенным налогам относятся индивидуальные акцизные налоги, сущность и природа которых сходна с налогом на добавленную стоимость. Отличительной особенностью индивидуальных акцизных налогов является то, что ими облагается вся стоимость реализованных подакцизных товаров (либо весь объем реализованной или полученной продукции в натуральном выражении). Причем перечень подакцизных товаров устанавливается государством.

Таким образом, на протяжении веков акцизные сборы играли важную роль в системе налогооблажения Российской Федерации, прежде всего как крупный фискальный источник. Целью данной работы является анализ сложившейся ситуации в области акцизного налогообложения в России.

История акцизных налогов в Российской Федерации и Европе

Действующее законодательство. По уставу о питейном сборе 4 июля 1861 г. сбор с крепких напитков состоит из:

1) патентного сбора (см. это сл.) с фабрик и торговых помещений и

2) акцизного налога, которым обложены:

1) спирт и вино из хлеба, картофеля и свекловицы;

3) портер, пиво и мед;

5) напитки, приготовляемые из оплаченного акцизной пошлиной вина (дополнительный акцизный налог).

Не подлежат обложению:

1) спирт и вино, вывозимые за границу;

2) виноградное вино, уксус и медовый квас;

3) предмета торговли из оплаченного акцизным налогом вина, не принадлежащие к напиткам;

4) осветительный спирт и

5) еврейское изюмное (розенковое) вино.

Винокурение разрешается лишь на заводах и фабриках, открытых с соблюдением всех законом установленных правил, с разрешения акцизного надзора, причем наименьший размер фабрик полагается в 270 ведер емкости всех квасильных чанов в совокупности при трехсуточном брожении, т. е. чтобы каждый чан был не менее 90 ведер; средняя же крепость выкуриваемого на заводах спирта не может быть ниже 70°. Акцизный сбор спирта, вина и водок из свеклосахарных остатков, медовой пены и восковой воды исчисляется по содержанию в них безводного спирта и взимается в казну по мере их продажи в размере 9ј копеек с градуса по металлическому спиртомеру. А. с водок из сырых продуктов, пива, портера, меда и браги исчисляется с ведра емкости кубов за день действия завода (25 к. до 41 к.), причем различаются заводы огневые и паровые, а вносится за время действия завода вперед не менее чем за 7 дней производства. Акцизный сбор с напитков из оплаченного уже вина исчисляется по количеству приготовленных напитков и вносится посредством наклейки на помещение бандероля в размере 1 рубля с 40°; бандероль обязательно выбирается заводами в определенном количестве. Количество выделываемого заводом спирта определяется:

1) его выходами, нормы которых определены законом, или

2) контрольными снарядами (Штумпе, Сименс и Гальске), причем допускается известная уступка в цене на усушку и утечку.

Рассрочка в платеже акцизного сбора с вина, спирта и свекловичных водок допускается под условием:

1) чтобы недочет не превышал 2000 руб. для владельца и 1000 руб. для арендатора и складчика, причем у последних этот недочет не должен быть более совокупной стоимости наличного вина и свободного обеспечения долга, и

1) патенты на фабрики и торговые помещения и

Желающий открыть фабрику должен представить в акцизное управление ее план и подробное описание; фабрика должна иметь один только вход; все фабрики разделены на 3 категории:

2) нюхательного табака и

Учет подлежащих оплате акцизным сбором (налогом) нефтяных масел производится:

1) в Бакинском и Батумском районах при вывозе из пределов оных и

В дореволюционной Российской Федерации акцизные сборы (налоги) вместе с винной монополистом давали (в 1904) 47,5 % общей суммы поступлений в бюджет.

Главное управление акцизными сборами (налогами) сосредоточено в департаменте неокладных сборов мин фина; ему подчинены: 1) акцизные управления, взимающие акцизы в одной или двух смежных губерниях и состоящие из управляющего, его помощника, ревизоров, письмоводителей и контролеров, и 2) окружные управления, во главе которых стоят надзиратели и их помощники. Кроме того, для преследования корчемства в губерниях Курляндской, Ковенской, Волынской, Подольской и в Царстве Польском существует корчемная стража.

Понятие акцизного сбора

— Акцизным сбором (налогом) облагаются предметы, выделываемые и продаваемые частными лицами, а не государством, чем по способу обложения акцизный сбор (налог) отличается от монополиста;

Акцизный сбор, являясь важным источником государственного выгоды, требует, однако, наряду с другими косвенными налогами соблюдения при своем устройстве некоторых условий, а именно необходимо иметь в виду:

— Определение высоты окладов. Здесь общим правилом следует принять умеренность окладов ввиду устранения злоупотреблений и воспрепятствования потребителям обратиться к другим, не обложенным или менее обложенным предметам; кроме того, оклады, чтобы быть равномерными, должны возвышаться в той пропорции, в какой потребление указывает на существование особой податной силы;

Основные положения законодательства об акцизных сборах

Объекты обложения акцизными сборами и налогоплательщики акцизных сборов (налогов).

Непосредственным и неизбежным эффектом установления акцизной пошлины на тот или иной продукт является повышение его цены. Поэтому круг товаров народного потребления, включенных в перечень подакцизных товаров, определен государством и строго ограничен. Из него исключены потребительские товары первой необходимости, которые обладают социальной значимостью для населения страны.

С 1 января 2001 года, в связи с введением в действие части второй Налогового кодекса России (НК РФ) и признанием закона об акцизных сборах (налогах) утратившим силу, перечень подакцизных товаров регламентируется пунктом 1 статьи 181 главы 22 «акцизные налоги» НК РФ.

Согласно НК РФ подакцизными товарами признаются:

1) спирт этиловый из всех видов сырья, за исключением спирта коньячного;

2) спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды

продукции в жидком виде) с объемной долей этилового спирта более 9 процентов.

Не рассматриваются как подакцизные товары следующая спиртосодержащая продукция:

* лекарственные, лечебно-профилактические, диагностические средства и препараты, если они внесены в Государственный реестр лекарственных средств и предметов торговли медицинского назначения, лекарственные, лечебно-профилактические средства (включая гомеопатические препараты), изготавливаемые аптечными учреждениями по индивидуальным рецептам и требованиям лечебных организаций. Аналогично не облагаются препараты ветеринарного назначения, внесенные в Государственный реестр ветеринарных препаратов, разлитые в сосуды вместимостью не более 100 мл;

* парфюмерно-косметическая продукция, прошедшая государственную регистрацию, если вместимость сосуда, в который она разлита, не превышает 270 мл;

* спиртосодержащие товары бытовой химии в металлической аэрозольной упаковке;

* подлежащие дальнейшей переработке и (или) использованию для технических целей отходы, образующиеся при производстве спирта этилового из пищевого сырья, водок, ликероводочных предметов торговли, соответствующие нормативной документации и внесенные в Государственный реестр этилового спирта из пищевого сырья, алкогольной и алкогольсодержащей продукции в РФ;

3) алкогольная продукция (спирт питьевой, водка, ликероводочные предмета торговли, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1,5 процента, за исключением виноматериалов);

5) табачная продукция;

6) автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

9) моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей.

Налогоплательщиками акцизного налога признаются компании, индивидуальные предприниматели, совершающие операции, подлежащие обложению акцизными налогами, включая лица, признаваемые плательщиками акцизных налогов в связи с перемещением подакцизных товаров через таможенную границу РФ.

Налоговый период и ставки.

Для организаций и индивидуальных бизнесменов налоговый период составляет один календарный месяц.

В соответствии с п. 1 ст. 193 НКРФ налогообложение подакцизных товаров и подакцизного минерального сырья осуществляется по следующим единым на территории России налоговым ставкам:

Виды подакцизных товаров

Налоговая ставка в % или рублях и копейках за единицу измерения.

Этиловый спирт из всех видов сырья (в том числе этиловый спирт-сырец из всех видов сырья) 18 руб. за 1 литр безводного этилового спирта

Алкогольная продукция с объемной долей этилового спирта свыше 25% (за исключением вин) и спиртосодержащая продукция 135 руб. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах

Алкогольная продукция с объемной долей этилового спирта свыше 9 до 25% включительно (за исключением вин) 100 руб. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах

Алкогольная продукция с объемной долей этилового спирта до 9 % включительно (за исключением вин) 70 руб. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах

Вина нетрадиционные крепленные 88 руб. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах

Вина (за исключением натуральных, натуральных нетрадиционных и (или) некрепленых, натуральных нетрадиционных некрепленых, вин шампанских и игристых) 52 руб. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах

Вина натуральные нетрадиционные некрепленые 4 руб. за 1 литр

Вина шампанские и вина игристые 10 руб. 50 коп. за 1 литр

Вина натуральные (за исключением нетрадиционных некрепленых) 2 руб.20 коп. за 1 литр

Пиво с нормативным (стандартизированным) содержанием доли этилового спирта до 0,5 % включительно 0 руб. за литр

Пиво с нормативным (стандартизированным) содержанием доли этилового спирта свыше 0,5 до 8,6 % включительно 1 руб. 55 коп. за литр

Пиво с нормативным (стандартизированным) содержанием доли этилового спирта свыше 8,6 % включительно 5 руб. 30 коп. за 1 литр

Табачные предмета торговли:

Табак трубочный 574 руб. за 1 кг

Табак курительный, за исключением табака, используемого в качестве сырья для производства табачной продукции 235 руб. за 1 кг

Сигары 14 руб. за 1 штуку

Сигариллы 157 руб. за 1000 штук

Сигареты с фильтром 60 руб. за 1000 шт. + 5%

Сигареты без фильтра, папиросы 23 руб. за 1000 шт. +5%

Автомобили легковые с мощностью двигателя до 67,5 КВт (90 л.с.) включительно

0 руб. за 0,75 КВт (1 л.с.)

Автомобили легковые с мощностью двигателя свыше 67,5 КВт (90 л.с.) и до 112,5 КВТ (150 л.с.) включительно 14 руб. за 0,75 КВт (1 л.с.)

Автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 КВТ (150 л.с.) 142 руб. за 0,75 КВт (1 л.с.)

Бензин автомобильный с октановым числом до «80» включительно 2460 руб. за 1 тонну

Бензин автомобильный с иными октановыми числами 3360 руб. за 1 тонну

Дизтопливо 1000 руб. за 1 тонну

Масло для дизельных и (или) карбюраторных (инжекторных) двигателей 2732 руб. за 1 тонну

Прямогонный бензин 0 руб. за 1 тонну

Налоговым кодексом РФ установлен особый режим налогового склада в отношении алкогольной продукции. Под режимом налогового склада понимается комплекс мероприятий налогового контроля, осуществляемый налоговыми органами в отношении алкогольной продукции с момента окончания ее производства и поступления на акцизный склад до момента ее отгрузки (передачи) покупателям. Под действием режима налогового склада находится территория, на которой расположены производственные помещения, используемые для производства алкогольной продукции, а также находящиеся вне этой территории акцизные склады для ее хранения. Алкогольная продукция, находящаяся в режиме налогового склада, хранится под контролем сотрудников налоговых органов в специально обустроенных помещениях до момента ее отгрузки (акцизные склады).

Должностные лица акцизного склада обязаны:

* вести учет хранящихся на складе подакцизных товаров и представлять налоговым органам отчетность об этих товарах;

* обеспечивать невозможность выбытия с акцизного склада подакцизных товаров без контроля сотрудников налоговых органов;

* обеспечивать невозможность доступа на акцизный склад посторонних лиц;

* выполнять требования налоговых органов по обустройству склада, обеспечению доступа сотрудников налогового органа к хранящимся товарам и предоставлению указанным сотрудникам безвозмездно оборудованных помещений и средств связи в целях обеспечения налогового контроля;

* по требованию налоговых органов оборудовать склад двойными запорными устройствами, одно из которых должно находиться в ведении налогового органа.

В связи с действием режима налогового склада в отношении производства и реализации алкогольной продукции налогообложение производится по следующим ставкам:

* при реализации покупателям, не являющимся акцизными складами, по обычным ставкам;

* при реализации оптовыми организациями с акцизных складов на акцизные склады других оптовых организаций акцизные сборы не взимаются.

При реализации подакцизной продукции налогоплательщик обязан предъявлять сумму налога покупателю. В расчетных документах, в том числе в реестрах чеков и аккредитивов, первичных учетных документах, счетах-фактурах, сумма акцизного сбора выделяется отдельной строкой, за исключением случаев реализации подакцизной продукции за пределы территории России.

Вместе с тем продавцы подакцизных товаров, которые не являются налогоплательщиками акцизных сборов, не обязаны выделять сумму акцизного сбора (налога) в расчетных документах и счетах-фактурах. Поэтому, если в указанных документах акцизный сбор (налог) не будет выделен, у налогоплательщика акцизных сборов (налогов), использующих в процессе производства подакцизные товары, приобретаемые у продавцов, не являющихся их непосредственными производителями, не будет оснований для налоговых вычетов.

При уплате акцизных налогов налогоплательщик вправе уменьшить сумму налога, подлежащую перечислению в бюджеты, на некоторые вычеты. Так, например, вычетам подлежат суммы акцизных сборов, уплаченные при приобретении или ввозе подакцизных товаров, если в дальнейшем они используются в качестве сырья для дальнейшей обработки. Вычитаются также суммы уплаченных ранее акцизных сборов (налогов) при возврате покупателями подакцизных товаров или отказе от них. Алкогольная продукция подлежит обязательной маркировке марками акцизной пошлины.

Постановлением Правительства РФ от 29 декабря 2001 г. № 915 «Об установлении ставок авансового платежа, уплачиваемого при покупке региональных специальных марок по подакцизным товарам, подлежащим обязательной маркировке» ставки авансового платежа определены в следующих размерах:

Стоимость авансового платежа, уплаченного при приобретении специальных акцизных либо региональных марок, также подлежит вычету. Вычетам подлежат суммы акцизного налога, уплаченные на территории РФ по спирту этиловому, произведенному из пищевого сырья, использованному для производства виноматериалов, в дальнейшем использованных для производства алкогольной продукции. При этом вычету подлежит сумма налога в размере, не превышающем сумму налога, исчисленную по формуле:

Если к вычету предъявлена сумма, превышающая величину, рассчитанную по этой формуле, сумма превышения (отрицательная разница) относится на убытки предприятия.

К вычету принимаются только суммы, фактически уплаченные налогоплательщиком при условии наличия подтверждающих счетных документов и счетов-фактур, выставленных продавцами подакцизной продукции. Суммы акцизных налогов по подакцизным товарам, использованным в качестве сырья для производства других подакцизных товаров, принимаются к вычету при односменном соблюдении двух условий: их фактической оплаты и списания стоимости использованных подакцизных товаров на издержки по производству реализованных подакцизных товаров.

Если сумма налоговых вычетов в каком-либо налоговом периоде превысит общую сумму акцизного сбора (налога) по реализованным подакцизным товарам, то в этом периоде акцизный налог не уплачивается. Сумма превышения налоговых вычетов подлежит зачету в следующем налоговом периоде. Если и после зачета останется некоторая сумма превышения, то она может быть направлена на исполнение налоговых обязательств по другим налогам и сборам, на уплату пени, на погашение недоимки и присужденных санкций в рамках одного бюджета. По истечении трех налоговых периодов, следующих за отчетным, сумма, которая не была зачтена, подлежит возврату налогоплательщику по его заявлению.

По основной массе подакцизной продукции дата реализации определяется как день отгрузки указанной продукции. При реализации дизтоплива, бензина с октановым числом ниже 80, моторобязательствя дизельных и карбюраторных двигателей и Природного газа дата реализации определяется на день оплаты. Датой реализации алкогольной продукции с акцизного склада является день завершения действия режима налогового склада.

Операции, признаваемые объектами налогообложения.

В статье 182 НКРФ определены операции, признаваемые объектами обложения акцизными сборами, которые можно разделить на операции, совершаемые производителями подакцизных товаров и операции, совершаемые иными лицами.

К облагаемым акцизными сборами (налогами) операциям, совершаемым производителями подакцизных товаров, относятся:

а) Реализация на территории РФ произведенных подакцизных товаров, в том числе реализация этих товаров в качестве предметов обеспечения долга и передача их по соглашению о предоставлении отступного или инновации (за исключением нефтепродуктов).

б) Передача на территории РФ лицом произведенных им из давальческого сырья (материалов) подакцизных товаров (за исключением нефтепродуктов) собственнику указанного сырья (материалов) либо другим лицам, в том числе получение указанных подакцизных товаров в собственность за счет уплаты услуг по их производству из давальческого сырья (материалов).

в) Песоглашениютруктуре фирмы произведенных подакцизных товаров для дальнейшего производства неподакцизных товаров, за исключением освобождаемых от налогообложения в соответствии с подпунктами 2 и 3 пункта 1 статьи 183 НКРФ операций по передаче в структуре компании спирта этилового, произведенного из любого вида сырья на производство денатурированных спирта этилового и спиртосодержащей продукции.

г) Передача на территории РФ лицами произведенных ими подакцизных товаров для собственных нужд (за исключением нефтепродуктов).

е) Передача компанией (хозяйственным обществом или товариществом) на территории РФ произведенных ею подакцизных товаров (за исключением нефтепродуктов) своему участнику (его правопреемнику или наследнику), при его выходе (выбытии) из фирмы (хозяйственного общества или товарищества), а также передача подакцизных товаров, произведенных в рамках договоренности простого товарищества (соглашения о совместной деятельности), участнику указанного договоренности (его правопреемнику или наследнику) при выделе его доли из имущества, находящегося в общей доле участников соглашения, или разделе такого имущества.

ж) Передача произведенных подакцизных товаров на переработку на давальческой основе (за исключением нефтепродуктов).

К облагаемым акцизными налогами операциям, совершаемым лицами, не являющимися производителями подакцизных товаров, относятся:

Акцизные сборы (налоги) начисляются в момент завершения действия режима налогового склада. Таким моментом согласно ст. 197 НКРФ считается отгрузка (передача) алкогольной продукции:

1) с территории, где эта продукция была произобязательстваакцизного склада организации-производителя, где она хранилась:

— организациям розничной торговли;

— подразделению организации-производителя, которое занимается ее продажей в розницу;

— акцизному складу компании оптовой торговли;

— другой фирмы, использующей алкогольную продукцию (например, купаж водки) в качестве полуфабриката, или производящей ее разлив;

2) с акцизного склада компании оптовой торговли организациям розничной торговли.

б) продажа лицами переданных им на основании приговоров или решений судов, Третейских судов, или других уполномоченных на то государственных органов конфискованных и (или) бесхозяйственных подакцизных товаров и подакцизных товаров, от которых отказались в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность;

в) ввоз подакцизных товаров на таможенную территорию РФ (за исключением ввоза таких товаров, от которых отказались в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность).

Рассматривая данную норму, необходимо учитывать, что при ввозе подакцизных товаров на таможенную территорию РФ в зависимости от избранного таможенного режима обложение акцизными сборами производится в следующем порядке:

2) при помещении подакцизных товаров под таможенный режим реимпорта налогоплательщиком уплачиваются суммы акцизной пошлины, от уплаты которых он был освобожден либо которые были ему возвращены в связи с экспортированием товаров в соответствии с НКРФ, в порядке, предусмотренном таможенным законодательством РФ. Под реимпортом товаров понимается таможенный режим, при котором российские товары, вывезенные с таможенной территории обязательстватвии с таможенным режимом экспорта, ввозятся обратно в установленные сроки без взимания таможенных сборов, налогов, а также без применения к товарам мер экономической политики;

3) при помещении подакцизных товаров под таможенные режимы транзита, таможенного склада, реэкспорта, переработки под таможенным контролем, свободной таможенной зоны, свободного склада, уничтожения и отказа в пользу государства акцизный налог не уплачивается.

4) при помещении подакцизных товаров под таможенный режим переработки на таможенной территории акцизный сбор уплачивается при ввозе указанных товаров на таможенную территорию РФ с последующим возвратом уплаченных сумм акцизного налога при вывозе продуктов их переработки с таможенной территории РФ;

5) при помещении подакцизных товаров под таможенный режим временного ввоза применяется полное или частичное освобождение от уплаты акцизного сбора в порядке, определяемом ТКРФ. Временно ввозимые товары подлежат возврату в неизменном состоянии, кроме изменений вследствие естественного амортизации либо убыли при нормальных условиях транспортировки и хранения;

д) с 1 января 2003 года в соответствии с законом от 24 июля 2002 г. № 110-ФЗ объектом налогообложения акцизными сборами (налогами) признаны следующие операции, совершаемые с подакцизными нефтепродуктами:

1) использование нефтепродуктов для собственных нужд, в том числе:

— налогоплательщиками, имеющими свидетельство на оптовую или на оптово-розничную реализацию;

— соглашенийельщиками, производящими нефтепродукты из собственного сырья;

2) получение нефтепродуктов налогоплательщиками, имеющими Свидетельства, в том числе получение нефтепродуктов в собственность в счет оплаты услуг по производству нефтепродуктов из давальческого сырья и материалов.

При этом под получением нефтепродуктов понимается:

— приобретение нефтепродуктов (получение их в собственность не возмездной и (или) безвозмездной основе;

— получение нефтепродуктов, произведенных из давальческого сырья, собственником этого сырья;

— оприходование нефтепродуктов, выработанных из собственного сырья, налогоплательщиком, производящим эти нефтепродукты;

е) передача нефтепродуктов, произведенных налогоплательщиком из давальческого сырья, собственнику этого сырья не имеющему Свидетельства. При этом передача нефтепродуктов иному лицу по поручению собственника приравнивается к передаче нефтепродуктов собственнику.

1.4. Порядок исчисления и уплаты акцизных сборов (налогов).

Порядок исчисления акцизных налогов установлен статьей 194 НК РФ. Сумма акцизного сбора (налога) по каждому виду товаров (в том числе и по ввозимым на территорию РФ) исчисляется как произведение соответствующей налоговой ставки и налоговой базы по конкретному виду товаров.

Налоговая база определяется отдельно по каждому виду подакцизных товаров в зависимости от применяемых в отношении этих товаров налоговых ставок.

При реализации или передаче произведенных налогоплательщиком подакцизных товаров, в отношении которых установлены специфические ставки (в твердой сумме к физической характеристике объекта), налоговая база определяется как объем реализованных (переданных) подакцизных товаров в натуральном выражении. Размер акцизной пошлины будет определен путем умножения налоговой базы на ставку.

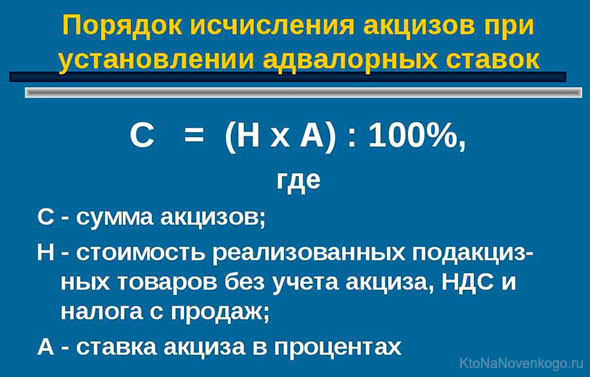

При реализации (передаче) подакцизных товаров, в отношении которых установлены адвалорные ставки (в процентах к стоимости), налоговая база представляет собой стоимость реализованных (переданных) подакцизных товаров без учета НДС и акцизных сборов. Размер акцизного налога будет определен путем умножения налоговой базы на ставку.

При определении налоговой базы выручка, полученная в иностранной валюте, пересчитывается в рубли по курсу центробанка РФ на дату реализации. В налоговую базу не включаются полученные средства, не связанные с реализацией подакцизных товаров.

Налоговая база увеличивается на суммы, полученные за реализованные подакцизные товары, в отношении которых установлены адвалорные налоговые ставки в виде финансовой помощи, авансовых и иных платежей, полученных в счет предстоящих поставок, на пополнение фондов специального назначения, в счет увеличения наживы в виде процента или снижения цены по векселям, процента по товарному кредиту, а также иначе связанные с оплатой за подакцизные товары.

При ввозе подакцизных товаров, в отношении которых установлены специфические налоговые ставки, на таможенную территорию России налоговая база определяется как объем ввозимых подакцизных товаров в натуральном выражении. По подакцизным товарам с адвалорными налоговыми ставками в налоговую базу следует включать таможенную стоимость и подлежащую уплате таможенную пошлину. Налоговая база рассчитывается отдельно по каждой ввозимой политической партии подакцизных товаров и в отношении каждой из групп товаров, облагаемых по разным ставкам. Приказом Государственного таможенного комитета РФ от 19 декабря 2000 г. № 01—06/36951 «О применении таможенными органами части второй Налогового кодекса РФ» направлены Методические рекомендации о порядке применения акцизных сборов (налогов) отношении товаров, ввозимых на территорию РФ, которыми установлены правила взимания налога.

Законодательством предусмотрено освобождение от налогообложения акцизными налогами некоторых операций.

1. Не подлежат налогообложению (освобождаются от налогообложения) следующие операции:

1) передача подакцизных товаров одним структурным подразделением фирмы, не являющимся самостоятельным налогоплательщиком, для производства других подакцизных товаров другому такому же структурному подразделению этой компании;

2) реализация организациями денатурированного этилового спирта из всех видов сырья в установленном Федеральным законом «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции» порядке.

3) реализация организациями денатурированной спиртосодержащей продукции в установленном Федеральным законом «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции» порядке.

4) реализация подакцизных товаров (за исключением нефтепродуктов), помещенных под таможенный режим экспорта, за пределы территории России с учетом потерь в пределах норм естественной убыли, а также операции, являющиеся объектами налогообложения в соответствии с подпунктами 2, 3 и 4 пункта 1 статьи 182 НК РФ, с нефтепродуктами, в дальнейшем помещенными под таможенный режим экспорта.

Освобождение указанных операций от налогообложения производится в соответствии со статьей 184 НК РФ.

5) реализация нефтепродуктов налогоплательщиком;

6) первичная реализация (передача) конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность, на промышленную переработку под контролем таможенных и (или) налоговых органов либо уничтожение.

2. Перечисленные в пункте 1 операции не подлежат налогообложению (освобождаются от налогообложения) только при ведении и наличии отдельного учета операций по производству и реализации (передаче) таких подакцизных товаров.

3. Не подлежит налогообложению (освобождается от налогообложения) ввоз на таможенную территорию России подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность.

Уплата акцизных налогов в соответствующие бюджеты осуществляется исходя из фактической реализации за истекший налоговый период не позднее последнего числа месяца, следующего за отчетным.

Уплата акцизного сбора при реализации бензина автомобильного с октановым числом свыше 80 производится исходя из фактической реализации за истекший налоговый период в следующем порядке:

* не позднее 15 числа третьего месяца, следующего за отчетным месяцем, по бензину, реализованного с 1 по 15 число отчетного месяца включительно;

* не позднее 30 числа третьего месяца, следующего за отчетным месяцем по бензину, реализованному с 16 по последнее число отчетного месяца.

Уплата акцизного сбора (налога) при реализации (передаче) этилового спирта, спиртосодержащей и алкогольной продукции, пива, табачной продукции, ювелирных предметов торговли, автомобилей и мотоциклов производится исходя из фактической реализации (передачи) за истекший налоговый период равными долями не позднее 30-го числа месяца, следующего за отчетным, и не позднее 15 числа второго месяца, следующего за отчетным.

Уплата акцизной пошлины при реализации алкогольной продукции с акцизных складов оптовых организаций производится исходя из фактической реализации за истекший налоговый период в следующем порядке:

* не позднее 30-го числа отчетного месяца (авансовый платеж) по алкогольной продукции, реализованной с 1-го по 15-е число отчетного месяца включительно;

* не позднее 15-го числа месяца, следующего за отчетным по алкогольной продукции, реализованной с 16-го по последнее число отчетного месяца.

Сроки и порядок уплаты акцизных сборов при ввозе подакцизных товаров на таможенную территорию России устанавливается таможенным законодательством.

Налогоплательщики обязаны представлять в налоговый орган по месту своей регистрации в качестве налогоплательщика налоговую декларацию в срок не позднее последнего числа месяца, следующего за отчетным. Они также должны представлять в налоговые органы по месту своей регистрации и по месту нахождения филиалов и обособленных подразделений налоговые декларации в части осуществления ими фактической реализации (передачи) подакцизных товаров за отчетный налоговый период позднее последнего числа месяца, следующего за отчетным. Декларация по акцизным сборам на подакцизные товары заполняется по формам, утвержденным Приказом Министерства РФ по налогам и сборам от 10 декабря 2003 г. БГ—3—03/675.

Экономическая сущность акцизного налогообложения

Как и большинство налогов, акцизные сборы (налоги) обладают 2-мя основными функциями: фискальной и регулирующей. В большинстве развитых стран регулирующая функция акцизных сборов (налогов) является главенствующей, так основной упор при налогообложении делается на налоги с профита, что объясняется их большей социальной справедливостью. Косвенные налоги, к которым относятся акцизные налоги, имеют регрессивный характер и поэтому их широкое применение считается нецелесообразным.

Наиболее спорным вопросом при введении акцизных налогов является конкретная ставка того или иного акцизного налога. Большинство методик определения таких ставок основываются на эластичности спроса и предложения. Изначальным моментом при их применении является прояснение вопроса о том, какую в данном случае фискальную или регулирующую функцию должен выполнять тот или иной акцизный сбор (налог) и в зависимости от этого достаточно просто рассчитывается ставка. Решается задача, решением которой будет являться либо максимизация площади прямоугольника acef, либо уменьшения равновесного производства продукта до планируемой величины.

Например, сигареты облагаются налогами по следующим причинам:

— ухудшение здоровья курильщиков приводит к дополнительным затратам на медицинское обслуживание, покрываемое за счет бюджета;

— ухудшение здоровья курильщиков приводит к дополнительным издержкам из бюджета по оплате отпусков по болезни и т.д.;

В то же время не должна облагаться акцизными налогами эротическая продукция по одной простой причине, что потребление последней не приводит к дополнительным бюджетным затратам.

Оптимальной ставкой налогообложения по таким акцизным сборам (налогам) считается ставка, при которой государство получает необходимые ему доходы для покрытия затрат связанных с потреблением того или иного товара или услуги. Кроме того, должны быть покрыты расхода по изъятию акцизного сбора (налога) и в некоторых случаях ставка повышается еще на несколько пунктов для снижения потребления социально вредных товаров.

Например, оптимальная ставка акцизный налог на сигареты рассчитывается следующим образом:

Экстерналии в расчете на одну пачку сигарет W. Kip Viscusi “tax Policy and the Economy”, 1995:

Питание и уход +0,25

Итого чистые экстерналии +1,03

Важным моментом этой методики является то, что подсчитываются не только отрицательные эффекты, но и экономия, получаемая обществом от употребления сигарет. Общество экономит 58 центов на том, что средняя продолжительность жизни курильщиков значительно ниже, и, следовательно, общество экономит на издержках по уходу за престарелыми, а также 1,84 доллара на пенсии по старости. Как это ни парадоксально звучит, но исходя из расчетов изложенных в таблице, в действительности налогоплательщикам выгодно наличие курильщиков в обществе, т.к. это приносит около 1 доллара чистой положительной экстерналии на каждую проданную пачку. Таким образом, обложение акцизными сборами сигарет нецелесообразно.

Данная методика наглядно демонстрирует 3-ю функцию акцизных сборов, выражающуюся в справедливом обложении налогами товаров, употребление которых приводит к дополнительным бюджетным издержкам.

Очевидно, что экономическая сущность каждого конкретного акцизной пошлины зависит от объекта обложения. Уникальным объектом исследования в этом плане выступает алкоголь.

Подтверждением этих слов является исследования, проведенные в Европе, например, как бары влияют на политические взгляды избирателей. В частности, выяснилось, что ресовершенно точнотивная политика государства по отношению к одним алкогольным напиткам при параллельном поощрении других приводит к изменению политических предпочтений электората.

Неумеренная политика государства в направлении уменьшения производства и потребления алкоголя может привести к неоднозначным последствиям. В то же время акцизное налогообложение алкоголя считается единственным действенным методом снижения его производства. Именно поэтому при обложении алкоголя наиболее правильным, скорее всего, будет принцип «справедливости», изложенный выше. Также нужно принять во внимание, что часть регионов в РФ в значительной мере зависит от производства алкогольной продукции, и необоснованное повышение этих налогов может привести к экономическому коллапсу в этих регионах.

Обложение акцизными сборами (налогами) легковых автомобилей носит исключительно фискальный характер и в условиях РФ оправдано по той простой причине, что легковые автомобили с объемом двигателя больше 2500 кубических сантиметров практически полностью производятся за пределами РФ, и, следовательно, эта мера имеет протекционистское воздействие, как и определено в законе «Об акцизных налогах»: «Ставки акцизных сборов (налогов) по подакцизным товарам, ввозимым на территорию РФ, устанавливаются с учетом обеспечения защиты отечественного производителя и приобретателя и сохранения конкурентоспособности отечественных товаров…» Кроме того, автомобили с двигателем такой мощности можно причислить к предметам роскоши, поэтому данный налог в некоторой мере уменьшает регрессивность акцизного налогообложения в целом.

Еще один пример использования акцизных налогов в протекционистских целях можно найти в Указе президента от 18 января 1996 г. №64 «О взимании акцизных сборов с подакцизных товаров, происходящих с территории Украины при ввозе на таможенную территорию РФ». После отмены на Украине акцизных сборов (налогов) с подакцизных товаров, происходящих с ее территории, при их вывозе в Российскую Федерацию сложилась такая ситуация, когда украинский продукт, поступаю на российский рынок, становится в ценовом отношении более конкурентоспособным, чем его российский аналог, поскольку последний облагается акцизным сбором (налогом). Изменить ее можно было только через обложение украинских товаров при их ввозе на российскую территорию акцизной пошлиной по действующим ставкам импортных акцизных налогов.

Заметим, что мировая торговая практика не допускает взимания акцизных сборов с импортируемой продукции по ставкам, превышающим те, которыми облагаются аналогичные товары местного производства. Такой запрет закреплен в статье III ГАТТ: «товары, происходящие из одной страны участницы, не должны облагаться прямо или косвенно внутренними налогами или другими внутренними сборами, превышающими прямо или косвенно налоги и сборы, применяемые к товарам отечественного происхождения».

Заключение

Спорными остаются величины ставок акцизных налогов, а также способы индексирования величины специфических ставок. Применение адвалорных ставок приводит к серьезным трудностям при оценке объекта налогообложения. Специфические же ставки недостаточно оперативно корректируются в связи с инфляционными процессами.

Законодательная база в сфере акцизных сборов еще недостаточно проработана. В частности это относится к большому объему документов, которые недостаточно систематизированы и трудны для восприятия.

Акцизные сборы (налоги) выступают одними из немногих рычагов воздействия государства на экономические процессы, имеющие место в обществе. Совершенствование налогообложения в сфере акцизных сборов (налогов) является одним из важнейших условий улучшения экономической ситуации, пополнения федерального и региональных бюджетов.

Источники

ВикиПедия – свободная энциклопедия

ВикиЗнание – свободная энциклопедия

Словари и энциклопедии на академике

Сайт министерства по налоговым сборам республики Беларусь