Амортизация в экономике — что это и как работает

Давайте разберёмся в понятии амортизация, которое пришло к нам из мира бизнеса и бухгалтерии. Что это такое и как она рассчитывается. Какие существуют способы подсчета.

1. Что такое амортизация простыми словами

Под основными средствами понимается все возможные для получения прибыли составляющие:

Из-за того, что все со временем изнашивается необходимо периодически обновлять/модернизировать активы. Эти затраты учитываются в бухгалтерском отчёте в виде ежемесячных/ежеквартальных амортизационных отчислений.

Износ – это утрата ключевых свойств того или иного объекта с течением времени.

Создаются амортизационные фонды для накопления денежных средств для дальнейшей покупки. По факту эти фонды представляют из себя будущие траты. Отдельного банковского счёта для них нет, поскольку каждый рубль компании должен работать и приносить прибыль, а не лежать без дела.

| Группа | Норма | Количество лет |

|---|---|---|

| 1 | 14,3 | 1-2 |

| 2 | 8,8 | 2-3 |

| 3 | 5,6 | 3-5 |

| 4 | 3,8 | 5-7 |

| 5 | 2,7 | 7-10 |

| 6 | 1,8 | 10-15 |

| 7 | 1,0 | 15-20 |

| 8 | 0,8 | 20-25 |

| 9 | 0,7 | 25-30 |

За время пользования оборудованием компания должна окупить её стоимость и что-то заработать, иначе бизнес окажется убыточным.

2. Пример амортизации

Самым простым примером может быть бизнес такси/лизинга. Компания покупает автомобили, которые приносят прибыль. Но со временем они теряют свою рыночную стоимость, ломаются и прочее.

Например, у КИА гарантия 5 лет. Значит закупив этот парк автомобилей компания может рассчитывать, что за 5 лет желательно все расходы окупить.

Например, новый автомобиль стоит 1,2 млн рублей. С учетом равномерного износа делим 1 200 000 на 60, получаем 20 000 рублей в месяц. Такую сумму будут списывать с баланса компании в виде амортизации.

Конечно, это ещё не все расходы. Есть ещё замена колес, масла, фильтра и прочее. Но сама «стоимость» автомобиля должна окупаться за 5 лет.

Через 5 лет она еще будет ездит и компания её сможет реализовать за какие-то деньги. Но это учитывается уже в виде дополнительной прибыли. В изначальном бизнес плане эти остаточные деньги не стоит учитывать.

3. Способы расчета амортизации

Для расчёта амортизации необходимы следующие данные:

Для некоторого долгосрочного оборудования (чей срок службы превышает 20 лет) разрешается использовать только линейный способ расчета амортизации.

3.1. Линейный

Чтобы посчитать месячную норму надо умножить показатель Н на 1/12.

3.2. Амортизация методом уменьшаемого остатка

В расчёте участвует не первоначальная стоимость, а остаточная на начало года. Также используется коэффициент ускорения, чтобы корректировать правильность подсчета изнашивания оборудования. При этом он не может быть более 3.

Пример. Объект стоит 500 000 рублей со сроком 5 лет. Коэффициент ускорения — 2. Рассчитаем амортизацию отчислений методом уменьшаемого остатка:

3.3. По остаточной стоимости объекта (годовая)

Позволяет рассчитать амортизационные отчисления на 1 год. Главным плюсом является, что он позволяет вносить корректировки в случае изменения объекта.

Смотрите также видео «Амортизация основных средств»:

Амортизация в разных сферах деятельности

Амортизация — этот термин встречается в экономике и механике. Попробуем объяснить это понятие простыми словами. Amortisatio в переводе с латинского — «погашение», а с французского amortir — «ослаблять». Таким образом, амортизация — это погашение, ослабление, смягчение.

Амортизация в экономике

В экономике понятие Амортизация трактуется как уменьшение стоимости актива из-за его естественного старения или использования. В Древнем Риме вёлся учет износа недвижимости: ежегодно снижалась цена на 1/80.

Амортизация в бухгалтерии

В бухгалтерском учете понятие определяется как процесс. Стоимость материальных и нематериальных активов частями включается в себестоимость продукции, т.е. входит в цену товара до тех пор, пока активы полностью не окупятся.

Амортизация основных средств

Основные средства — это основные фонды в денежном выражении, износ которых в виде амортизации включается в стоимость продукции и с выручкой поступает на предприятие. На эти деньги покупают новые средства труда.

Амортизация оборудования

С помощью оборудования изготавливают товары. Чтобы окупить технику, её стоимость частями включают в цену продукции — амортизируют.

Амортизация автомобиля

Автомобиль изнашивается физически и устаревает. Чтобы приобрести новый, его стоимость в течение нескольких лет постепенно включают в тариф перевозки грузов и пассажиров, то есть амортизируют.

Когда идёт речь об уменьшении тряски транспорта при помощи амортизаторов, то тоже говорят об амортизации автомобиля.

Амортизация в физике

В механике амортизация — это сглаживание колебаний и смягчение ударных нагрузок.

Другие статьи сайта обязательно посмотри!

Поддержите сайт!

История

Согласно «Праву мёртвой руки» феодал имел право изъять после смерти крестьянина часть его имущества (обычно — лучшую голову скота, лучшую одежду) или её стоимость в деньгах.

Это право основывалось на личной зависимости крестьян и до XI века в той или иной форме распространялось на всех лично зависимых крестьян. Право мёртвой руки было одной из многочисленных привилегий, которыми обладал господствующий класс в эпоху феодализма.

Отобрание части наследства вызывало недовольство среди крестьян и нередко приводило к волнениям. В Чехии во второй половине XIV века эти волнения приняли характер открытых выступлений крестьянства против феодалов и прежде всего против духовных феодалов, так как на землях, принадлежавших церквям и монастырям, присвоение имущества умерших крестьян практиковалось особенно часто.

Опасаясь восстаний крестьянства, феодалы с конца XIV века несколько ограничили присвоение крестьянского наследства. В 1386 году распоряжением пражского архиепископа право мёртвой руки было отменено в отдельных владениях архиепископства.

В некоторых странах «Право мёртвой руки» стало постепенно отмирать начиная уже с XII века в связи с личным освобождением крестьян. В качестве редкого пережитка крепостного состояния (т. н. «серважа») оно сохранялось в отдельных районах Европы вплоть до XVIII века (например, для французских менмортаблей в Берри, Оверни, Бурбонне, Ниверне и Бургундии).

Что такое амортизация. Понятно и по-бухгалтерски правильно

Разбираем вроде бы понятную амортизацию так, как это делают на качественных бухгалтерских курсах и в ВУЗах.

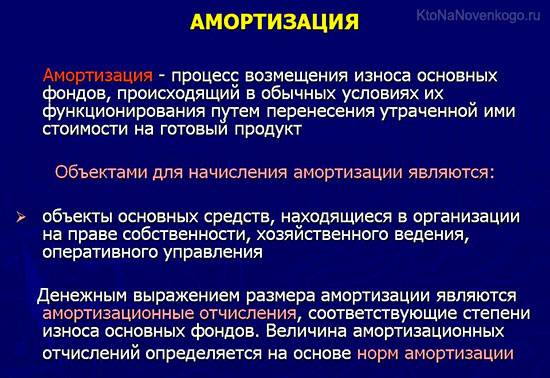

Амортизация (Amortization) — это перенос стоимости основных средств и нематериальных активов на себестоимость продукции, работ или услуг. Дальше для экономии места я буду говорить только об основных средствах, но все сказанное относится и к нематериальным активам.

Введу еще пару терминов, а потом объясню, как это работает.

1. Срок полезного использования (СПИ) — период времени, в течение которого основное средство способно приносить компании экономическую выгоду.

2. Первоначальная стоимость (ПС) — сумма затрат на приобретение основного средства. Сюда входят все затраты, которые были понесены до момента ввода в эксплуатацию, включая доставку, страхование в пути, растаможку, разгрузку, пуско-наладочные работы. Не входят НДС и акцизы.

Смысл амортизации в ежемесячном включении части ПС в себестоимость продукции. Это нужно для того, чтобы получать в составе выручки достаточно денежных средств для замены отслуживших свое основных средств новыми. Цена продукции должна окупать все расходы на ее производство и продажу. В том числе амортизацию. Иначе рано или поздно настанет момент, когда производить будет не на чем. Многие предприниматели выбрасывают амортизацию из управленческого учета. Не делайте этого.

Не считать амортизацию расходом все равно, что жить в домике из печенья и потихоньку есть его.

Основные средства используются для производства многих единиц продукции, поэтому их стоимость «размазывается» на себестоимость этих единиц в течение всего СПИ. Если включить ПС в расходы сразу при их приобретении, то себестоимость в этом месяце резко подскочит вверх. При этом основным средством компания будет пользоваться еще долго.

Пример 1.

Кофейня приобрела кофе-машину за 106 тыс. руб. Еще 2 тыс. руб. заплатила за доставку. Итого ПС составила 108 тыс. руб.

Допустим, в месяц продается 300 стаканчиков кофе. Если отнести ПС на расходы сразу после приобретения кофе-машины, то на каждый стаканчик придется 360 руб. (108 тыс. руб. / 300). Это, не считая стоимости зерен и прочих составляющих себестоимости. А все следующие стаканчики будут как будто бы бесплатными. Предприниматель сначала зафиксирует убыток, которых нет, а потом будет продавать недооцененный кофе. И может принять неправильное решение продавать их близко к этой «себестоимости», лишая себя возможности погасить этот убыток.

Амортизация позволяет распределить ПС на всю продукцию, которая будет произведена при помощи основного средства. Самый простой способ амортизации — линейный. Он подразумевает равномерное списание ПС в течение СПИ.

Пример 2.

Вернемся к кофе-машине. Производитель указал, что ее нормальный срок службы 3 года. Значит, экономические выгоды в виде выручки от продажи кофе будут поступать в кофейню в течение 3 лет. Тогда в год нужно списывать на себестоимость 1/3 от ПС, а в месяц — 1/36. Это позволит каждый месяц начислять 3000 руб. амортизации. Каждый стаканчик станет дороже на 10 руб. Эту сумму надо закладывать при ценообразовании.

И еще небольшой, но важный нюанс. Вопреки устоявшемуся в бухгалтерских кругах мнению, СПИ не устанавливается раз и навсегда. И не определяется Классификацией основных средств, включаемых в амортизационные группы. Все это верно лишь для налогового учета. В бухучете СПИ — оценочное значение, которое определяется, исходя из предполагаемой продолжительности потока экономических выгод от использования основного средства. Оно должно пересматриваться, если эта продолжительность изменилась. Так предписывает ПБУ 21/08 «Изменение оценочных значений». Амортизация после этого начисляется уже в других суммах.

Что такое амортизация

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Множество слов в русском языке имеют по несколько значений.

Сегодня мы рассмотрим одно из них. Узнаем, что такое амортизация, и подробней остановимся на понятии амортизации в экономике.

Амортизация — это.

В конструкции современного автомобиля есть специальный механизм, который гасит подобные удары, поэтому машина движется по ямам не «подпрыгивая», а покачиваясь.

Такой механизм называется амортизатором. В данном примере мы рассмотрели суть амортизации как физического процесса.

Но термин «амортизация» встречается не только в физике. Существует амортизация в экономике (бухгалтерии и финансовой сфере), в налоговом учете. Далее в статье мы разберем каждое из этих понятий.

Но глубинный смысл этого термина, независимо от сферы его применения, един – это «погашение, смягчение».

Что это такое в финансовой сфере

Банковская система кредитования основана на выверенных расчетах. Структура выплат заемных средств может быть различной, в зависимости от условий конкретного кредитного договора.

Амортизация – один из вариантов структуры погашения займа и начисленных на него процентов.

Суть амортизационного метода погашения: платежи осуществляются регулярно одинаковыми суммами, платеж состоит из части суммы непогашенного долга и процентов на оставшуюся сумму кредита (по сути, это тот самый аннуитетный платеж).

Амортизация рассчитывается по специальной формуле, зависит от суммы займа, процентной ставки кредита и срока погашения. Чем больше указанные величины, тем выше сумма амортизации.

Амортизация в экономике — что это такое

Ресурсы любого предприятия (организации, компании, фирмы) состоят из оборотных и основных средств (активов). К оборотным относятся те ресурсы, которые за 1 цикл производства какого-либо товара полностью расходуются.

Например, в процессе изготовления пирожков используется мука, сахар, дрожжи, продукты для начинки, труд работников, электричество для печей, бензин для машины, доставляющей продукты и развозящей готовую продукцию.

Все это является оборотными ресурсами, их стоимость полностью закладывается в цену каждой единицы товара (в себестоимость).

Основные средства предприятия (ОС) – это активы, которые используются в течение многих циклов производства продукции. В нашем примере это оборудование для выпечки, помещение пекарни, автомобиль для доставки сырья и развоза готового товара.

Логично, что основные средства подвергаются физическому износу, а также устаревают морально.

Спустя какое-то время потребуется их замена. Как это сделать, ведь стоимость основных фондов несоизмеримо выше стоимости оборотных активов? На помощь приходит бухгалтерия.

Бухгалтерский учет на предприятии – это основной инструмент для сбора, регистрации и обобщения информации о функционировании данного предприятия. В арсенале бухучета есть специальное понятие – «амортизация основных средств».

Суть амортизации в том, что стоимость постепенно изнашиваемых ОС по частям (а не в полном объеме сразу) переносится на себестоимость производимой продукции.

Определить, насколько за конкретный период времени износятся основные средства, весьма затруднительно. Поэтому принято считать, что каждый конкретный объект ОС подвергается износу за конкретный период на определенное число процентов.

Разрабатываются специальные таблицы, в которых указано, сколько данный объект может и должен эксплуатироваться (это нормативный срок эксплуатации). Затем стоимость объекта ОС делится на нормативный срок.

Получается сумма, которая называется амортизационные отчисления (АО). В сумму АО дополнительно закладывается уровень инфляции и некоторые другие факторы.

Амортизация основных фондов (пример расчета)

Детализируем сказанное на примере. Допустим, нормативный срок службы печи для пирожков составляет 5 лет. Изначально печь была куплена за 50 тыс. руб. Следовательно, амортизационные отчисления по этому объекту ОС в год составляют: 50000 руб. / 5 лет = 10000 руб./год.

Если требуется вычислить АО по конкретному объекту за месяц, то АО за год нужно разделить на 12. В нашем примере амортизационные отчисления за месяц равны: 10000 / 12 = 833,33 (руб.).

Эту сумму необходимо учесть при расчете себестоимости продукции, произведенной за месяц на этой пекарне (т.е. «вложить» ее в себестоимость).

Допустим, пекарня выпекала в месяц 30 тыс.пирожков с себестоимостью (без учета АО) = 10 руб. Если же учесть амортизацию оборудования, то себестоимость всех пирожков, испеченных за месяц, увеличится на 833,33 руб. Следовательно, себестоимость 1 пирожка станет равной 10,03 руб.

Разница невелика, но с учетом, что на каждый пирожок в течение 5 лет будут добавляться 3 копейки, то к окончанию нормативного срока эксплуатации «накопится» сумма, равная покупной стоимости пирожковой печи.

Как происходит аккумулирование амортизационных отчислений, расскажу чуть позже.

Как правило, на предприятии все объекты основных средств группируются по определенным признакам, и амортизационные отчисления не рассчитываются по каждому объекту, а устанавливаются по группам.

Правительством РФ в 2002 году утвержден специальный классификатор, в котором все объекты основных фондов разделены на группы по признаку их срока эксплуатации. Посмотреть этот классификатор можно по ссылке: http://www.consultant.ru/document/cons_doc_LAW_34710/.

Как аккумулируются амортизационные отчисления

Амортизационные отчисления на основные средства формируют амортизационный фонд. Этот фонд служит для модернизации эксплуатируемого оборудования и для покупки нового.

Следует отметить, что этот фонд виртуальный, так как для него не открывается специальный банковский счет. Амортизационные отчисления, наряду с остальными денежными средствами компании, находятся в обороте, т.е. участвуют в «деле».

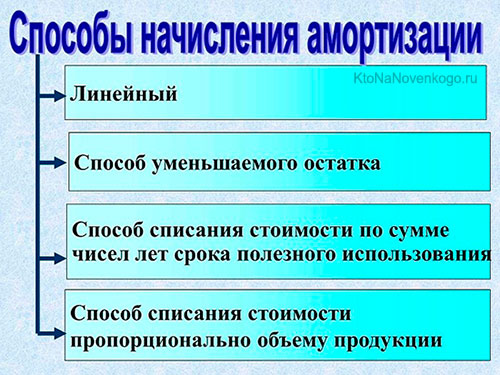

Методы расчета амортизации

В бухучете существует 4 метода расчета амортизации:

Почему амортизации снижает налогообложение

Постепенный износ основного фонда учитывается при налогообложении предприятия:

Краткие выводы

Знания лишними не бывают!

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Комментарии и отзывы (2)

На практике нередко можно столкнуться с ситуацией, когда основные средства эксплуатируются гораздо дольше, чем указано в нормативном сроке. Они устаревают морально и физически, но все равно используются для изготовления продукции.

Короче, беру я например машину в прокат. Пока я на ней катаюсь, машина хоть чуточку изнашивается. Люди ее постоянно берут в прокат и однажды хозяину проката придется эту машину ремонтировать. Поэтому он в стоимость проката закладывает некий процент на этот ремонт.

Такой процент и есть амортизация. Это наиболее частое значение слова.

Что такое амортизация простыми словами. Как вычислить

С термином «амортизация» подавляющая часть среднестатистических людей сталкивается за свою жизнь огромное количество раз. Данное понятие больше всего начало обрастать популярностью во времена перестройки, когда руководящий сегмент больших производств при помощи материальных средств, отводимых на амортизацию, мог со спокойной душой списать в утиль любое дорогостоящее оборудование, скрыв, таким образом, личные доходы, которые нельзя назвать законными.

Однако вопрос, что же такое амортизация, остается актуальным и сегодня. Если рассматривать термин со стороны эконом теории, можно сказать, что под амортизацией подразумевается постепенный перенос цены основных средств производства и его активов, не относящихся к материальным, по мере их поэтапного износа непосредственно на конечную цену выпускаемого ассортимента продукции и услуг.

То есть организация в силах сохранить первоначальную суммарную стоимость внутреннего производственного капитала. Материальные отчисления, которые согласно правилам включаются в фонд, отведенный под амортизацию, имеют четкое предназначение, а также являются источником возмещения устаревших производственных объектов, относящихся к основным фондам организации.

Что такое амортизация?

Амортизация — это метод бухгалтерского учета, в результате которого рассчитываются срок и ценность изнашивания материальных активов, и материальная стоимость этих активов включается по частям, разделенным на срок службы активов, в себестоимость конечного продукта (изделия, услуги и т.д.).

Если говорить про амортизацию простым языком, она представляет собой наиболее простую, но и одновременно достаточно эффективную технику, которая позволяет сохранять материальные активы непосредственно внутри компании. Общая сумма ежемесячных отчислений в фонд амортизации определяется соответствующим процентом от суммарной стоимости средств, которые относятся к основным и подвергаются регулярному износу.

К такому имуществу относятся:

- объекты недвижимого имущества; всевозможная техника; мощности производства и прочее.

Данные показатели числятся, как общие издержки, связанные с обеспечением любого производственного процесса, и учитываются при расчете итоговой стоимости произведенного товара, в состав которой включена не только лишь себестоимость, но и наценка.

Наиболее простой пример, который раскроет суть амортизации, — автомобиль, купленный для осуществления производственных задач. Цена машины, приобретенной предприятием, составила 30 000 долларов. Срок эксплуатации авто равен 5-ти годам. Со дня покупки каждый месяц на протяжение следующих 5 лет определенный, установленный из расчета цены авто, уровня инфляции, а также прочих значимых факторов, процент будет начисляться на счет амортизационного фонда.

После того, как отведенные пять лет истекут, организация сможет продать авто по остаточной цене, а для себя приобрести ему замену на деньги, накопившиеся в фонде амортизации, где на этот момент будут числиться ежемесячные отчисления за последние пять лет и остаточная стоимость машины, по которой она будет перепродана.

Методы расчета амортизационных отчислений

На сегодняшний день известно несколько методов, которые используются для учета средств, относящихся к основным:

Потому как остаточная цена произведенного товара и фонд амортизационных отчислений тесно взаимосвязаны, малейшее рыночное изменение, например, искусственное снижение стоимости на аналогичную продукцию у конкурентов, будет оказывать негативное влияние, увеличивая сроки, отведенные на перенос стоимости старых активов. Поэтому любые изменения, связанные со снижением цен, нежелательны для эффективного ведения любого предпринимательского дела. Поэтому каждое производство стремится продлить срок использования активов, имеющихся в распоряжении, за счет их грамотной эксплуатации.

Процент отчислений на амортизацию также зависит от типа износа, который оказывает свое влияние на основные средства. Если объект подвергается одновременно не одному, а нескольким типам износа, его коэффициент будет максимальным. Поскольку под износом значится поэтапная утрата объектом главных характеристик и свойств, уровень износа зависит напрямую от интенсивности эксплуатации основных средств.

Современная экономическая теория различает:

Например, офисная техника, которая также включена в перечень активов организации, изнашивается и морально, поскольку технология имеет свойство устаревать, а также физически. Поэтому вся техника офиса также попадает под амортизационные отчисления.

Как вычислить амортизацию, используя остаточную стоимость

Для вычисления отчислений остаточная стоимость может использоваться:

Как рассчитать годовую норму амортизации

Показатель, вычисляемый при расчете нормы отчислений на амортизацию на год, является базой, которая помогает определить процент от суммарной цены принадлежащих предприятию основных средств. Данный процент будет перенесен на окончательную цену продукции или услуг, с целью возмещения их износа.

Показатель, вычисляемый при расчете нормы отчислений на амортизацию на год, является базой, которая помогает определить процент от суммарной цены принадлежащих предприятию основных средств. Данный процент будет перенесен на окончательную цену продукции или услуг, с целью возмещения их износа.

За основу расчетов отчислений на амортизацию изначально берется эксплуатационный срок средств, который указывается в соответствующих документах, а также амортизационная норма, установленная с помощью метода линейных начислений.

Формула расчета выглядит так:

Агн – это годовая норма отчислений на амортизацию, указываемая в процентах;

Тн – это срок эксплуатации по нормативу, указываемый в годах;

Ф – это балансовая цена объекта, которая определяется на момент, когда он вводится в использование и содержит в себе стоимость его приобретения, а также различные издержки, связанные с доставкой, установкой и дальнейшим сервисным обслуживанием;

Фл – это ликвидационная цена конкретного объекта. Сумма, показывающая предполагаемый доход от продажи основного средства либо его остатков по истечению его срока службы. Показатель исчисляется в рублях.

Вывод

В совокупной системе финансовых ресурсов производства амортизационные отчисления можно записать в категорию внутренних производственных источников, которые также содержат в себе ту часть прибыли, которая значится в остатке и используется предприятием для удовлетворения личных нужд. Проведение перераспределения материальных ресурсов значительно влияет на окончательный денежный результат деятельности производства.

Амортизацию сегодня принято исчислять не только в рамках, установленных бухучетом, но и на базе налогового учета. Госаппарат вправе устанавливать соответствующие ограничения на амортизационные начисления. Подобные лимиты позволяют предприятию снизить совокупную сумму налога, которым облагается прибыль.

Тем временем, выбор метода отчислений из основных средств ложится «на плечи» производства, если иное не предусматривает законодательство. Также предприятиям, работающим с однородными группами продукции либо услуг необходимо помнить, что делать амортизационные отчисления им придется, основываясь на едином выбранном методе.