«МИКРОЗАЕМ ДЛЯ НАЧИНАЮЩИХ ПРЕДПРИНИМАТЕЛЕЙ НА ПРИОБРЕТЕНИЕ ИМУЩЕСТВА»

«МИКРОЗАЕМ ДЛЯ НАЧИНАЮЩИХ ПРЕДПРИНИМАТЕЛЕЙ НА ПОПОЛНЕНИЕ ОБОРОТНЫХ СРЕДСТВ»

«МИКРОЗАЕМ ОПТИМАЛЬНЫЙ ДЛЯ НАЧИНАЮЩИХ ПРЕДПРИНИМАТЕЛЕЙ»

Заемщик

Хозяйствующий субъект (юридическое лицо и индивидуальный предприниматель):

– включенный в единый реестр субъектов малого и среднего предпринимательства (https://rmsp.nalog.ru/),

– зарегистрированный на территории Самарской области не более 12 (двенадцати) месяцев со дня государственной регистрации и осуществляющий / планирующий осуществлять хозяйственную деятельность на территории Самарской области,

– должен за счет собственных средств оплатить не менее 50% от общей стоимости приобретаемого имущества.

Хозяйствующий субъект (юридическое лицо и индивидуальный предприниматель):

– включенный в единый реестр субъектов малого и среднего предпринимательства (https://rmsp.nalog.ru/),

– зарегистрированный на территории Самарской области не более 12 (двенадцати) месяцев со дня государственной регистрации и осуществляющий / планирующий осуществлять хозяйственную деятельность на территории Самарской области.

Безналичное перечисление на расчетный счет Заемщика

Минимальная сумма микрозайма

100 000 рублей

500 000 рублей

100 000 рублей

Максимальная сумма основного долга по договору микрозайма

не более 2 000 000 рублей, но не более 50% от стоимости приобретаемого имущества

Сумма Микрозайма определяется, в зависимости от длительности положительной кредитной истории Поручителя в АО МКК «ГФСО»:

а) от 6 месяцев до 12 месяцев включительно – не более 1 000 000 (Одного миллиона) рублей 00 копеек;

б) свыше 12 месяцев – не более 2 000 000 (Двух миллионов) рублей 00 копеек.

не более 2 (двух) лет

Не более 12 (двенадцати) месяцев со дня государственной регистрации.

Платежи поставщикам в связи с приобретением внеоборотных активов, для осуществления Заявителем предпринимательской деятельности.

При этом Заемщику не допускается осуществлять платежи за счет средств Микрозайма поставщикам, являющимися участниками / учредителями Заявителя и Поручителем Заявителя.

Движимое имущество, приобретаемое за счет средств Микрозайма не должно быть старше 3 (трех) лет с даты его изготовления / производства.

Платежи поставщикам (подрядчикам) за сырье, материалы, товары, работы, услуги.

При этом Заемщику не допускается осуществлять платежи за счет средств Микрозайма поставщикам (подрядчикам), являющимися участниками / учредителями Заявителя и Поручителем Заявителя.

Индивидуальный (определяется по результатам анализа деятельности Заявителя)

– Залог движимого и (или) недвижимого имущество, в том числе приобретаемого за счет средств Микрозайма в размере не менее 100% от суммы Микрозайма;

– Поручительство физических и (или) юридических лиц (в дополнение к иному обеспечению (залогу).

1. Поручительство юридических лиц и (или) индивидуальных предпринимателей ** :

– имеющих длительную положительную *** кредитную историю в АО МКК “ГФСО” по договорам микрозайма и/или договорам поручительства, исполненным им не более 6 (шести) месяцев, предшествующих дате подачи заявления на предоставление Микрозайма;

– не имеющих действующего договора микрозайма заключенного в рамках программ: Микрозаем «Неотложный», «Микрозаем для начинающих предпринимателей на пополнение оборотных средств», «Микрозаем до 500 000 рублей без обеспечения», Микрозаем «Персональный», Микрозаем «Доверие».

2. Дополнительно, может быть предоставлено поручительство физических и (или) юридических лиц.

– Поручительство физических и (или) юридических лиц (в дополнение к иному обеспечению (залогу).

УСЛОВИЯ ПРЕДОСТАВЛЕНИЯ МИКРОЗАЙМОВ

* Под приоритетными понимаются проекты, которые удовлетворяют одному или нескольким условиям:

a) Заемщик зарегистрирован и осуществляет деятельность на территориях опережающего социально-экономического развития Самарской области, особой экономической зоны Самарской области и включен в реестр резидентов таких территорий;

b) Заемщик является резидентом промышленного (индустриального) парка, агропромышленного парка, технопарка, промышленного технопарка, бизнес-инкубатора,коворкинга, расположенного в помещениях центра «Мой бизнес», и включен в реестр резидентов таких организаций, образующих инфраструктуру поддержки СМСП;

c) Заемщик, осуществляющий экспортную деятельность (на момент подачи заявления на предоставление Микрозайма имеется действующий экспортный контракт, включая рамочное соглашение, а также в течение предшествующих 12 месяцев имелся факт поступления денежных средств по экспортным контрактам);

d) Заемщик создан женщиной, зарегистрированной в качестве индивидуального предпринимателя или являющейся единоличным исполнительным органом юридического лица и (или) женщиной(-ами), являющейся(-имися) учредителем(-ями) (участником(-ами) юридического лица, а ее (их) доля в уставном капитале общества с ограниченной ответственностью либо складочном капитале хозяйственного товарищества составляет не менее 50 %, либо не менее чем 50 % голосующих акций акционерного общества;

e) Заемщик является сельскохозяйственным, производственным или потребительским кооперативом, или членом сельскохозяйственного потребительского кооператива – крестьянским (фермерским) хозяйством в соответствии с Федеральным законом от 08.12.1995 г. № 193-ФЗ «О сельскохозяйственной кооперации»;

f) Заемщик осуществляет деятельность в сфере социального предпринимательства в соответствии с Федеральным законом от 24.07.2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»;

g) Заемщик относится к молодежному предпринимательству (физическое лицо до 35 лет зарегистрировано в качестве индивидуального предпринимателя; в состав учредителей (участников) или акционеров юридического лица входит физическое лицо до 35 лет, владеющее не менее чем 50 % доли в уставном капитале общества с ограниченной ответственностью или складочном капитале хозяйственного товарищества либо не менее чем 50 % голосующих акций акционерного общества);

h) Заемщик создан физическим лицом старше 45 лет (физическое лицо старше 45 лет зарегистрировано в качестве индивидуального предпринимателя; в состав учредителей (участников) или акционеров юридического лица входит физическое лицо старше 45 лет и владеющее не менее чем 50 % доли в уставном капитале общества с ограниченной ответственностью либо складочном капитале хозяйственного товарищества, либо не менее чем 50 % голосующих акций акционерного общества), являющийся вновь зарегистрированным и действующим менее 1 (одного) года на момент принятия решения о предоставлении Микрозайма;

i) Заемщик осуществляет деятельность по торговле непродовольственными товарами, а именно: основным видом деятельности Заемщика согласно данным из ЕГРЮЛ/ЕГРИП является вид деятельности, имеющий код ОКВЭД, входящий в раздел G (группировки 45, 46, 47) Общероссийского классификатора видов экономической деятельности (утв. Приказом Росстандарта от 31.01.2014 № 14-ст) и относящийся к торговле непродовольственными товарами, при этом более 50% выручки Заемщик получает от указанного вида деятельности.

** Основной вид деятельности (ОКВЭД) Заемщика, согласно выписке из Единого государственного реестра юридических лиц, может быть смежным, но не должен совпадать с основным видом деятельности Поручителя. Максимальный объем Микрозаймов предоставляемых под поручительство одного Поручителя в рамках настоящей Программы не может превышать 2 000 000 рублей.

*** Не менее 6 месяцев (допускаются просрочки платежа до 7 дней, в совокупности за 12 (двенадцать) месяцев не более 30 дней, за исключением возникновения незначительного размера (до 1000 (Одной тысячи) рублей включительно) просроченной задолженности перед АО МКК “ГФСО”).

**** Заявитель должен принять на себя обязательство о сохранении среднесписочной численности работников (без внешних совместителей), занятых у Заявителя, по итогам календарного года, в котором получен микрозаем в сравнении с предыдущим календарным годом (этот критерий не распространяется на индивидуальных предпринимателей, применяющих специальный налоговый режим «Налог на профессиональный доход»).

***** АО МКК “ГФСО” не предоставляет Микрозаймы Заявителям, осуществляющим производство и (или) реализацию подакцизных товаров, а также добычу и (или) реализацию полезных ископаемых, за исключением общераспространенных полезных ископаемых.

****** Социальное предприятие – СМСП, осуществляющий деятельность в сфере социального предпринимательства в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» и имеющий в Едином реестре субъектов малого и среднего предпринимательства указание на то, что он является социальным предприятием.

******* Иные требования и условия определяются Правила предоставления в 2021 году микрозаймов субъектам малого и среднего предпринимательства Самарской области по антикризисным программам.

******** 1. Легковые автомобили без существенных, по мнению Общества, эксплуатационных дефектов возрастом не более 10-ти лет (от даты выдачи ПТС), находящиеся на регистрационном учете в подразделениях ГИБДД МВД России с совокупным пробегом не более 250 тыс. км. Не могут являться предметом залога по данному заемному продукту автомобили, эксплуатировавшиеся / планируемые к эксплуатации в такси, автошколах (учебные автомобили) и каршеринговые авто, за исключением ТС, застрахованных по программе КАСКО, с указанием в качестве выгодоприобретателя Залогодержателя. 2. Автобусы, грузовые автомобили без существенных, по мнению Общества, эксплуатационных дефектов возрастом не более 10-ти лет (от даты выдачи ПТС), находящиеся на регистрационном учете в подразделениях ГИБДД МВД России и совокупным пробегом не более 500 тыс. км. 3. Прицепы и полуприцепы без существенных, по мнению Общества, эксплуатационных дефектов возрастом не более 10-ти лет (от даты выдачи ПТС), находящиеся на регистрационном учете в подразделениях ГИБДД МВД России. 4. Спецтехника, самоходные машины без существенных, по мнению Обществу, эксплуатационных дефектов возрастом не более 7-ми лет (от даты выдачи ПСМ), находящиеся на регистрационном учете в ГОСТЕХНАДЗОРЕ и отвечающие требованиям к предмету залога, приведенным в «Положении о порядке работы с залоговым имуществом в АО МКК «ГФСО». 5. Нежилые здания/помещения офисно-торгового назначения, расположенные в городах Самара, Тольятти, Новокуйбышевск, Сызрань и отвечающие требованиям к предмету залога, приведенным в «Положении о порядке работы с залоговым имуществом в АО МКК «ГФСО». Не могут являться предметом залога здания/помещения с процентом готовности ниже 100% и не обеспеченные всеми необходимыми системами инженерных коммуникаций (электроснабжение, водоснабжение, отопление, канализация). 6. Нежилые здания/помещения офисно-торгового назначения, расположенные в прочих населенных пунктах Самарской области (кроме населенных пунктов, перечисленных в п.4) площадью до 350,0 кв.м. включительно и отвечающие требованиям к предмету залога, приведенным в «Положении о порядке работы с залоговым имуществом в АО МКК «ГФСО». Не могут являться предметом залога здания/помещения с процентом готовности ниже 100% и не обеспеченные всеми необходимыми системами инженерных коммуникаций (электроснабжение, водоснабжение, отопление, канализация). 7. Серийное оборудование широкого профиля возрастом не более 5-ти лет и отвечающее требованиям к предмету залога, приведенным в «Положении о порядке работы с залоговым имуществом в АО МКК «ГФСО». Наличие читаемых идентификационных признаков на оборудовании (маркировка с наименованием оборудования (марка, модель и т.п.), серийным/заводским номером, год выпуска и т.п.) обязательно. Под серийным оборудованием широкого профиля подразумевается оборудование серийного массового производства (одновременно изготавливаемое производителем большим числом), имеющее широкий круг потребителей в одной или нескольких отраслях либо среди населения. Не может являться предметом залога по данному заемному продукту Фонда следующее оборудование: • оборудование рыночной стоимостью более 15,0 млн. руб.; • мелкосерийное оборудование; • узкоспециализированное, специфическое, нестандартное оборудование, изготавливаемое на заказ под нужды конкретного потребителя; • медицинское оборудование; • детские аттракционы; • специализированное подъемное оборудование (башенные краны, краны-штабелеры, доковые краны и т.д.); • оборудование кинотеатров; • емкостное оборудование; • оборудование химической и нефтехимической промышленности; • буровое оборудование.

******** Иные требования и условия определяются Правила предоставления микрозаймов субъектам малого и среднего предпринимательства Самарской области по антикризисным программам.

Заём «Антикризисный»

* Внимание! На период действия Указа Губернатора Свердловской области от 18.03.2020 № 100-УГ «О введении на территории Свердловской области режима повышенной готовности и принятии дополнительных мер по защите населения от новой коронавирусной инфекции (2019-nCoV)» максимальный срок займа составляет не более 24 месяцев.

В чём преимущества займа «Антикризисный»:

На оплату арендных платежей и выплату заработной платы сотрудникам

Отсрочка уплаты основного долга до 6 месяцев.

Рассчитать заём

Как получить заём

Регламентирующие документы

Контакты

Бесплатная горячая линия: 8 800 500 77 85

Офисы Свердловского областного фонда поддержки предпринимательства

ЕКАТЕРИНБУРГ

Телефон: Адрес: 620075, г. Екатеринбург, ул. Восточная, 7д г. Екатеринбург, ул. Восточная, д. 56 Часы работы: пн-чт с 9:00 до 18:00, пт с 9:00 до 17:00

ПРЕДСТАВИТЕЛЬСТВО В ГОРНОЗАВОДСКОМ УПРАВЛЕНЧЕСКОМ ОКРУГЕ, Г. НИЖНИЙ ТАГИЛ

г. Нижний Тагил, ул. Мира, 2а +7 (3435) 42-18-09 руководитель Сергей Федореев

ПРЕДСТАВИТЕЛЬСТВО В СЕВЕРНОМ УПРАВЛЕНЧЕСКОМ ОКРУГЕ, Г. КРАСНОТУРЬИНСК

г. Краснотурьинск, ул. Пушкина, д. 4 +7 (343) руководитель Дмитрий Постников

ПРЕДСТАВИТЕЛЬСТВО В ЗАПАДНОМ УПРАВЛЕНЧЕСКОМ ОКРУГЕ, Г. ПЕРВОУРАЛЬСК

г. Первоуральск, ул. Трубников, д.24а, 2 этаж +7 (343) 288-77-85 д. 5101 руководитель Мария Кульбицкая

ПРЕДСТАВИТЕЛЬСТВО В ЮЖНОМ УПРАВЛЕНЧЕСКОМ ОКРУГЕ, Г. ЗАРЕЧНЫЙ

г. Заречный, ул. Восточная, д. 11, оф. 15 +7 (343) 288-77-85 д. 411 руководитель Роман Анисимов

На территории Свердловской области работают представительства Фонда по предоставлению займов

Алапаевск +7 (34346) 2-60-77, 2-66-69 ул. Береговая, д.36 пн-пт с 8:30 до 17:00

Артемовский +7 (34363) 213-60 ул. Гагарина, д. 8 пн-пт с 9:00 до 17:00

Асбест +7 (34365) 6-64-09, 6-00-00 (кредитный отдел) пр. Ленина, д. 16 пн-пт с 9:00 до 17:00

Берёзовский +7 (34369) 4-02-20 ул. Шиловская, д.30, оф.106 пн-чт с 9:00 до 18:00, пт с 9:00 до 17:00

Верхняя Салда +7 (34345) 5-33-90, 5-26-26 +7-950-65-89-000 ул. Ленина, д. 56 пн-пт с 9:00 до 18:00

Верхняя Пышма +7 (34368) 4-46-06, 5-23-07, 5-13-00 ул. Юбилейная, д.22 пн-пт с 8:00 до 17:00, обед с 12:30 до 13:30

Заречный +7 (343) 288-77-85 (доб. 2500) ул. Восточная, д.11 пн-чт с 8:00 до 17:00, пт с 8:00 до 16:00

Ирбит +7 (34355) 6-52-57 ул. Первомайская, д.46 пн-пт с 8:00 до 17:00, обед с 12:00 до 13:00

Каменск-Уральский +7 (3439) 370-388 ул. Кунавина, д. 6 пн-пт с 9:00 до 18:00

Карпинск +7 (34383) 3-46-62, 3-46-62, 3-66-85 ул. Луначарского, д. 67, 2 эт. пн-пт с 8:30 до 17:30, обед с 12:00 до 13:00

Качканар +7 (34341) 3-56-36 ул. Свердлова, д. 7, 69 пн-чт с 8:30 до 17:30, пт с 8:30 до 16:30, обед с 13:00 до 14:00

Краснотурьинск +7 (34384) 6-62-15, 6-20-81 (факс) ул. Пушкина, д. 4, оф. 104 пн-пт с 8:00 до 17:00

Красноуфимск +7 (343) 94-70-010 г. Красноуфимск, ул. Куйбышева, д. 6 пн-чт с 9:00 до 18:00, пт с 9:00 до 17:00, обед с 12:00 до 13:00

Лесной +7 (34342) 6-56-52 ул. Мамина-Сибиряка, д.47 пн-пт с 9:00 до 17:00

Невьянск +7-912-260-04-01 ул. Энгельса, 29 офис 114 пн-пт с 9:00 до 18:00

Нижний Тагил +7 (3435) 42-18-09 ул. Мира, 2а пн-чт с 9:00 до 18:00, пт с 9:00 до 17:00

Нижняя Тура +7 (34342) 2-80-06 г. Нижняя Тура, ул. 40 лет Октября, д. 2а пн-чт с 9:00 до 18:00, пт с 9:00 до 17:00, обед с 12:00 до 13:00

Новая Ляля +7 (34388) 205-05 ул. Пионеров, д. 27, оф. 3 пн-пт с 9:00 до 18:00, обед с 12:00 до 13:00

Новоуральск +7 (34370) 918-06, 913-99 ул. Крупской, д.4, оф 1 пн-чт с 8:30 до 17:30, пт с 8:30 до 16:30, обед с 13:00 до 14:00

Первоуральск +7 (3439) 296-297 ул. Трубников, д.24а, 2 этаж пн-пт с 9:00 до 18:00

Реж +7 (34364) 3-53-50 ул. Ф. Энгельса, д. 6а пн-пт с 8:00 до 17:00, обед с 13:00 до 14:00

Североуральск +7 (34380) 2-16-15, 2-33-91 ул. Каржавина, д. 20 пн-пт с 9:00 до 18:00

Серов +7 (34385) 655-25, 6-60-32 ул. Зеленая, д. 7 пн-чт с 8:30 до 17:30, пт с 8:30 до 17:00, обед с 12:00 до 13:00

Среднеуральск +7 (34368) 7-57-01, +7 912 28-37196 ул. Октябрьская, д. 3 пн-чт с 10:00 до 18:00 без обеда, пт с 10:00 до 17:00

Тавда +7 (34360) 5-28-77, 5-22-81 ул. Ленина, д. 78а, оф. 404 пн-пт с 8:30 до 17:00

Для субъектов малого и среднего предпринимательства, зарегистрированных на территории Свердловской области, включенных в единый реестр субъектов малого и среднего предпринимательства и осуществляющих деятельность в сфере производства товаров, работ, услуг.

Для субъектов малого и среднего предпринимательства.

Для приоритетных проектов из моногородов.

Наши новости

В Екатеринбурге состоялось вручение 12-ой ежегодной премии «Человек года» издания «Деловой квартал».

6 декабря с 15:00 до 17:00 в Точке Кипения состоится семинар на тему сертификации в РФ и странах ЕАЭС

Форум проводится при поддержке Минпромторга России. Организаторами Форума выступают Правительство Новосибирской области, Ассоциация малоформатной торговли России, Общероссийская общественная организация малого и среднего предпринимательства «ОПОРА РОССИИ», Сибирская Федерация рестораторов и отельеров, Сибирская выставочная компания.

Исчисление суммы и уплата НДФЛ в отношении доходов от долевого участия в российской организации, полученных в виде дивидендов с 2021 года осуществляется с учетом положений п. 3.1 ст. 214 НК РФ.

С 30 ноября по 16 декабря 2021 года Банк России совместно с Агентством стратегических инициатив проводит четвертый Всероссийский онлайн-зачет по финансовой грамотности для населения и предпринимателей.

26 ноября в Екатеринбурге состоится Форум креативного сообщества: FASHION.

Свердловская область, вошедшая в десятку регионов проекта федерального Агентства стратегических инициатив Rurban Creative Lab, борется за право провести на своей территории выездную неделю Лаборатории по созданию креативных пространств.

24 ноября в 11:30 для представителей уральского бизнес-сообщества пройдет вебинар на тему «Возможности привлечения финансирования посредством краудфандинговых платформ субъектами МСП»

Полевское предприятие «ЭкоПрост» представило новое оборудование, которое позволит ему увеличить обороты на 20%.

Антикризис для должников. Часть 1

Здравствуйте всем! Пост очень длинный, и он не для развлекухи, имейте себе ввиду. Пост для тех, кто, так или иначе, оказался должником. В основном – по кредитам. Сюда можно смело включать и разные другие долги, самая суть которых – суд по которым состоялся. И присудил Вам долг.

В общем, здесь общий ответ на Ваш вопрос: «Че делать-то?».

Сразу говорю – я не юрист, ни по образованию, ни по своей деятельности. И описываю я Вам соседнюю мультивселенную, параллельный мир, в котором все события вымышлены, совпадения – случайны. Опытный просто. Сам проходил многое. Я уже неоднократно здесь комментировал ситуации и давал предложения по выходу из нее. В числе прочего мне были замечания типа: «Вы даете совет, который помог Вам, но не поможет ТСу». Так вот. Советов я не даю, уважаемые читатели. Я рассказываю порядок действий разных государственных и негосударственных органов и ход мыслей их должностных лиц. Фактический, который произошел, т.е. «де факто». И добрую половину слов и фраз я беру в кавычки, что означает – в переводе на бытовой язык. А юрист Вам скажет, как должно быть, т.е. «де юре». Он Вам объяснит, кто Вы: истец или ответчик, например..)). О юристах будет раздел, не сомневайтесь. А выбор действий – за Вами.

Суть ответа на Ваш вечный вопрос – платить по долгу. А сама нить повествования – КАК платить по долгу. И как жить дальше. И как придется жить дальше, «есив чо», то есть, если не платить.

Вначале будет нудно. К концу будет интереснее, надеюсь…)).

Аспект психологический. Человек-должник формируется из человека-плательщика своим неумением обращаться с кредитом, а также, в общем, со своей собственностью. Все понятия о кредитах и дальнейших историях про бегство от приставов или коллекторов можно объединить вот чем: отношением к риску. Когда человек-плательщик рассматривает вариант получения кредита (или поручительства) он в оценке рисков заходит максимум до состояния возврата: «будет нечем платить – продам кредитную машину». Не будем пока о том, что та машина уже и стоит не столько. Не будем о том, что добрая половина кредитов берется «на свадьбу», т.е., которые просто «утекают», а не «превращаются в недвижимость».

Я о рисках. Так вот. О том, что, если не платить по кредиту, то начнется настоящий ад с коллекторами и приставами, человек не думает. В итоге получается, что нервы человека не просто на пределе. Они на пределе в двукратном и десятикратном размере: само по себе не платить и отвечать на звонки банка – это одно; а разговор с приставами – это уже нечто другое. И начинается то самое бегство: закапывание головы в песок.

Я сейчас говорю о ситуации, когда риск состоялся – долг «повесили» на Вас.

Предварительный вывод: человек не знает что делать. Это самый важный момент ситуации. Не зная, что делать, можно «дров наломать» еще больше, чем уже сделано. Более того, живя в «состоянии долга» человек не отдает себе отчет, где же так черта, которой можно отделить положение «начало выхода из кризиса». Он всегда в нем. Для должника процесс идет. И идет не в его пользу.

Тут два момента, которые часто в интернете упоминают в разных фразочках: а) главное – не лгите себе; б) «отпусти ситуацию»; только ее не нужно отпускать, ее нужно принять такой, какая она есть объективно, со стороны.

Вообще, касаемо этого пункта, над собой работать и работать. Для обывателя, который хочет «решить эту проблему» нужно понять и то, что «не владея собой», также и дальше будешь попадать в кредитные истории. И ситуация будет повторяться многократно. Так что «Решение на антикризис» должно быть не только на данный долг. А и на все остальное. На будущее.

Ну что, выдохнули, осознали? Идем дальше.

ВТОРОЕ. Аспект юридический. Вы брали кредит? Вы «чё-то там» подписывали, являясь поручителем? Извольте вернуть. Закон суров, но он – закон. Прежде чем ныть о том, что «суки, последнее забирают», сразу представьте себе, что это ВЫ дали банку (или другу) такой же объем денег. И он Вам их не отдает. Что бы Вы тогда сказали?

Кредитор собирает документы, которые подтверждают, что Вы брали деньги. И что их не возвращаете. Обращается в суд.

Тут для обывателя поясню два момента.

Во-первых, должник может участвовать в судебном процессе с самого его начала. Получая уведомления, бывая на всех заседаниях, давая все объяснения. Точнее, он должен участвовать во всем процессе. Сам. Наш обыватель всегда думает, что это – дело юристов-адвокатов. Потом удивляется, что его ж**а зарплата пошла в расход. В результате судебного процесса состоится решение суда. «Именем Российской Федерации!», все дела. Это решение можно опротестовать в вышестоящем суде – подать кассационную жалобу. К слову сказать, если самому участвовать в процессе, можно за пару-тройку вечеров и самому написать заявления, которые помогут «списать» и пени, и штрафы за просрочки.

Во-вторых, как правило, если должника днем с огнем не сыщешь, и он на процесс не является, то суд выносит судебный приказ. Который опротестовать еще легче. Как правило, юристы помогут Вам «отменить приказ», «восстановить сроки». Это все так, но.

Предварительный вывод. И решение, и приказ опротестовывать и отменять можно сколько угодно, сути это не изменит – сам долг никто не отменит. Все эти тяжбы дадут только отсрочку по взысканию с Вас долга. Она может и годами измеряться иногда.

Решение? Лучше не прятаться, а самому участвовать в процессе. Начиная с того, как только допустили первый пропуск платежа, когда Вас «уволили». Общайтесь с банком, а потом тащите на себе процесс в суде. Если будете делать сами, Вам юрист не понадобится. Это в целом. В суде есть образцы заявлений. Кроме самого долга (тела долга), Вы достаточно легко можете отбиться от пеней, штрафов, страховок, и т.п. Занимаясь собой сами, Вы поймете своей шкурой, что закон-то, по большей части, на Вашей стороне, потребителя.

ТРЕТЬЕ. Аспект про человеков-юристов.

Здесь следует вот на какое возражение ответить: «Мне некогда по судам ходить, я работаю».

Во-первых, сразу сравните в деньгах, сколько стоит Ваш рабочий день взятый «за свой счет» и сколько стоят услуги юриста по Вашему вопросу.

Во-вторых, Вы для юриста – никто. Ни сват, ни брат, ни друг. А Ваш долг для Вас – это всё на настоящий момент. От него очень многое зависит в будущем. У некоторых и жизнь после него заканчивается, недайбох Вам. Вы – Клиент юриста. Вы юристу принесете деньги. И опыт очередного дела. Неужели просто так вот отдадите свою жизнь в руки непонятно кого? Ах, да! Вы же уже ее пустили на самотек. Шутка (нет). Юристов попрошу не обижаться: обывателей, обращающихся к Вам за деньги, после моей статьи не убавится. Может даже наоборот.

В-третьих. Как Вы собираетесь подбирать себе того юриста? Это ведь тоже время. На которое надо отпроситься с работы.

В-четвертых. Юрист сам по себе проблемы Вашей не решит. Это как машина, которая сама без Вас не доедет в точку «Б». Для Вас цель – избавиться от головной боли, в идеале – вообще от долга. Для юриста цель – заниматься Вашим делом как можно дольше. Чтобы с Вас денег взять еще и еще. Справедливости ради отмечу, что просто так, растягивать весь процесс никто не будет. Главным образом потому, что взять с Вас, должника, нечего. Ну и, в защиту тех юристов, раз сами не соображаете, то платите тем, кто соображает.

Мы уже поняли, что юрист, который Вас консультировал ДО суда, а также участвовал в судебном процессе, это вовсе не тот юрист, что будет разбираться и давать советы ПОСЛЕ суда, даже, скажем, ПОСЛЕ возбуждения исполнительного производства? Человек-то может быть один и тот же, советы будут очень разные.

Юрист разберется в Вашем вопросе и будет Вам перечислять статьи Закона, и их пункты, по которым «они обязаны», «они не имеют права», и так далее в таком духе. Здесь важно понять, что «они обязаны» или «они не имеют права» может и не сработать. И вовсе не потому, что юрист неграмотный. Он очень верно может Вам привести норму права и трактовать ее. А Вы-то сами как это дело примените? Так вот. Если Вы не соображаете, «не втыкаете», «не рубите», каков ход исполнительного производства – то все платные советы юриста пройдут для Вас даром. А бесплатные – для юриста обернуться головной болью. Потому что Вы вернетесь снова с глупыми вопросами.

Предварительных выводов здесь пара:

А) Помимо ожидаемого возврата долга, придется еще раскошелиться на юристов;

Б) Для разгребания проблем, Вам самому все равно придется вникать во все то, что Вам рассказывает юрист; а также потерять на работе доход за время отсутствия;

Решение? Не потеряйте хотя бы свою имеющуюся работу. Ищите подработку. Или две. Надеюсь, что сейчас прояснилось, что тырнет имеет ввиду, когда советует: «Если попали в яму, первое что надо сделать – прекратить копать». Решением не будет являться Ваша попытка взять еще один кредит, чтобы оплатить юриста. Или, тем паче, «перекрыть» старый.

Здесь по факту. Вот договор. Вот в нем подпись. Ваша, гражданин хороший? Ваша. Взыскать! Точка.

Все ВАШИ жизненные ситуации суд будет трактовать только по закону и только в рамках данного дела – данного долга. Точнее – он их не будет трактовать никак. Просто промолчит. Это я про то, что «я поручился», «меня уволили», «деньги ушли на лечение», «меня попросили подпись поставить здесь и здесь». Все это суд не волнует. Так вот. Обыватель осознает всю «глубину наших глубин» только пройдя тот суд. А пройдя, получает знание. Знание о том, сколько стоит его подпись.

Короче, занимаясь собой сам, гражданин гораздо проще и легче выберется из кризиса. Не скажу, что он туда не попадет снова. Но выберется легче – точно. И все это можно делать, не доводя дело до суда.

это просто поток сознания. ТС вы хоть раз сталкивались с банками, судами, приставами? откуда у вас ходят толпы на работу? вы пару десятков лямов брали?

Плюсану, несмотря на:

— Что мешает нанимать юриста не на количество заседаний, а на результат? Так, чтоб не было соблазна тянуть хвоста за кот кота за хвост.

— Чем плох вариант перекредитовки? Если свежий кредит берётся, помимо мéньшей суммы, под мéньший процент и на бóльший срок?

Сразу говорю – я не юрист, ни по образованию, ни по своей деятельности.

Как законно списать долги без признания себя банкротом (не кликбейт)

Здесь речь пойдет о возможности списания долгов без признания гражданина банкротом.

В законе есть редко применяемая, но, тем не менее, существующая процедура, которая позволяет без получения последствий от признания гражданина банкротом освободиться от огромного числа обязательств. Данная процедура называется реструктуризация долгов гражданина.

Все приводимые в данном посте примеры я постараюсь подтвердить судебной практикой.

Итак, давайте начнем разбираться по порядку разберем 2 основных момента:

1. Реструктуризация долгов гражданина позволяет списать неустойки штрафы и даже часть основного долга.

Причем, для утверждения такого плана реструктуризации не требуется согласия кредиторов (например, банков).

Данные доводы подтверждаются судебной практикой:

Так, Определением АС Иркутской области от 23.04.2021 по делу № А19-11043/2018 установлено, что должник будет выплачивать только часть основного долга по 5 000 рублей в месяц на протяжении 1,5 лет. При этом неустойки и проценты в указанный план не включаются.

Аналогичную практику поддержал и АС Пермского края в определении от 06.05.2021 по делу № А50-16145/2020 в соответствии с которым суд указал:

Не запрещено (исходя из субъектного состава правоотношений с участием гражданина, находящегося в процедурах банкротства) и прощение части долга, списание штрафных санкций, установление моратория на начисление процентов в конкретные периоды времени со стороны кредитных организаций, как это принято в банковской практике, в целях создания добросовестному заемщику благоприятного режима погашения долга. План реструктуризации может предусматривать снижение кредитного бремени для добросовестного заемщика с соблюдением баланса прав и законных интересов должника и кредиторов, заинтересованных, по общему правилу, в получении причитающегося с него, а не списании долгов (признании их погашенными вследствие завершения процедур банкротства).

Таким образом, суды встают на позицию нахождения баланса интересов между кредитором и должником, даже если для этого потребуется списать часть долга.

Приведу ещё несколько примеров судебной практики для самостоятельного изучения:

2. После завершения реструктуризации долгов возможно списание всех остальных долговых обязательств, в том числе, не участвующих в плане.

Как правило, суды ссылаются на положения ст. 213.28 Федерального закона «О несостоятельности (Банкротстве)», в соответствии с которой:

Действительно, казалось бы, практика, на первый взгляд, противоречащая сути закона. Но, стоит привести несколько примеров из судебных актов:

Постановление 13 ААС от 01.06.2020 по делу № А56-4933/2016 В данном деле первая инстанция не освободила должника от долгов, однако апелляция пошла на встречу должнику.

Во всех перечисленных случаях суд освободил должника от всех обязательств, в том числе не заявленных в процедуре банкротства (не участвовавших в плане реструктуризации).

По итогу важно отметить, что есть и обратная практика судов, в соответствии с которыми суды не списывали долги после завершения реструктуризации, но она относится к значительно более ранним периодам (с 2016 по 2019 годы).

(ничего не продаю в инстаграме).

Что вам точно не спишут в банкротстве (текущие платежи)

На самом деле правило здесь очень простое: все, что возникло после даты принятия к производству заявления о банкротстве является текущими платежами (ст. 5 ФЗ «О несостоятельности (банкротстве)»). Текущие платежи не списываются в банкротстве и продолжают оставаться на вас даже после окончания процедуры.

Так вот, эти же юристы бывает достаточно быстро подают заявление о банкротстве в суд. И до первого судебного заседания бывает ещё 1-2 месяца (с учетом нагрузки суда). И вы должны понимать, что, взяв кредит в эти 1-2 месяца, вы создадите для него статус текущих платежей, которые не списываются в банкротстве.

(Я уж не говорю о том, что с таким «свежим» кредитом суд может признать вас недобросовестным должником и вовсе не списать никакие долги).

Пожалуйста, учитывайте все потенциально возникающие в будущем обязательства, когда планируете запускать процедуру банкротства, чтобы вновь не оказаться в долговой яме после её завершения.

Также важно помнить, что существуют и иные долги, которые в силу закона не будут с вас списаны независимо от даты их возникновения (алиментные долги; долги, вытекающие из причинения вреда жизни и здоровью и т.д.), но это уже совсем другая история и отдельная тема для поста.

Тупой клиент или работа юриста насмарку

Добрый день, Уважаемые пикабушники, это крик души, до сих пор у меня полыхает от тупости и наивности клиента.

Вдруг, клиента озарила мысль, что надо съездить к судебным приставам и поговорить с ними по душам, хотя я его отговаривал, мол это ни к чему не приведет, и что приставу как и оперу (следователю, дознавателю или гаишнику) нельзя верить, особенно на слово.

Как итог мужик звонит мне и сообщает, что передумал судиться, решил поверить приставу на слово, типа пристав была такой честной в разговоре, она все пообщела убрать в течении нескольких дней. Я про себя подумал, но не стал говорить какой клиент до»ба»б, лишь предупредил мужика о последствиях его решения.

Как итог, прошел срок обжалования действий судебного пристава, с мужика, естественно требование об исполнительном сборе не сняли. Теперь звонит и просит меня придумать, что можно сделать Сказать, что я «уху ел», это ничего не сказать. Сомневаюсь, что тут уже юрист поможет в чем-то ему.

Истории фотографа. Часть 325. Зачем люди берут кредиты на свадьбу?

Долгое время я пишу на Пикабу истории, часть из которых случались со мной на свадьбах. Вот только почти каждое второе такое мероприятие проходило на кредитные деньги. Я решил пообщаться на эту тему с клиентами, отношения с которыми стали дружескими. Главный вопрос был таков: зачем вам нужна была свадьба в кредит? Ответы удивили. Я расскажу вам историю двух семей. Одна сейчас в жестких долгах. Счастья там мало, но свадьба была. Начну с более приятной истории.

Этих историй много. Люди готовы испортить себе жизнь кредитом, чтобы устроить праздник одного дня или угодить потребностям родственников. После свадьбы наступают серые будни, в которые нужно отдавать большую часть собственной зарплаты. Многие расстаются, после начинают судебные тяжбы, чтобы разделить долги. У меня есть знакомый, который в кредит сыграл три свадьбы. Теперь жонглирует кредитками, чтобы платить по долгам. Удивительно живем.

Мой телеграм канал продолжает радовать бесплатными и полезными уроками по фотосъемке. Прокачиваем свои знания! Все с любовью и специально для пикабушников.

Ответ на пост «Долг по расписке»

Везёт, когда умный человек попался и преподал бесплатно хороший урок.

Все благодетелем его называли, «дай бог здоровья Иванычу, всегда выручает!».

Порядка 20 тыс.долл. только деньгами было потеряно. И технику никто вдове не вернул, «мой трактор» и всё на этом.

Конечно, не последние деньги, там много другого имущества осталось.

Но урок обошелся дорого.

Уже две недели прошло, как увидит меня, сразу удирает!

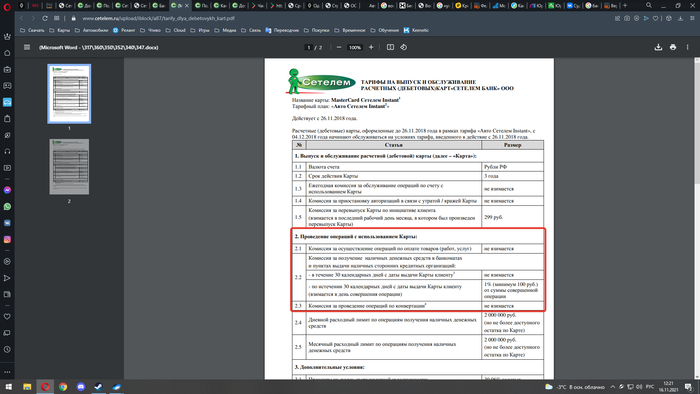

Продолжение: Сетелем начисляет проценты по закрытому автокредиту

Сумел таки дозвониться до компетентного специалиста, который объяснил мне происходящее. Оказывается, что проценты начислялись не по автокредиту, а по дебетовой карте с деньгами на автокредит. У карты есть льготный период для снятия денег, 30 дней, а потом взымается комиссия за снятие. Один чёртов процент.

Не уверен имеет ли смысл тут бодаться, ибо если условия висят «в общем доступе», то прикуп едва ли в мою пользу.

Крайне не советую брать кредит в этом банке. Одна упущенная мелкая деталь повесит на вас пару-тройку новых задолженностей, а доказать потом свою невиновность крайне проблематично. Подписал договор? Значит уведомлен обо всех хитросплетениях, дополнительных условиях (только на сайте), мелких шрифтах, мыслях в голове менеджера и т.д.

История о том, как банк чуть сам себя не закрыл (юридические курьезы)

Был у меня в практике один интересный случай. Я уже много лет занимаюсь банкротством, но с такой курьезной ситуацией я столкнулся впервые.

Обратилась ко мне женщина, которая по каким-то только ей ведомым причинам не смогла выплачивать кредиты (причины нам не важны). Начал консультацию, выясняю что за имущество есть в собственности, подумываю предложить банкротство.

Тут выясняется, что у клиентки в собственности есть коммерческое помещение. Да не простое, а то, в котором расположено отделение этого самого банка, в котором у клиента были кредиты. Помещение сдавалось по договору аренды, причем арендная плата была значительно ниже рынка.

Самой же ей расторгать аренду или повышать арендную плату тоже было сейчас не вариант. Съехавший из помещения банк лишил бы женщину последних источников дохода (она болела в тот период), а перед новыми арендаторами, возможно, надо было бы ещё и в порядок помещение приводить, да и найти нового арендатора не так то и просто в кризисные времена.

Стратегия, надо сказать, удалась. Финансовый управляющий, назначенный на процедуру банкротства, по нашей просьбе и без промедлений написал письмо банку, примерно следующего содержания:

«Поскольку размер арендной платы явно не соразмерен рыночным условиям, я буду вынужден заявить отказ от дальнейшего исполнения договора аренды и найти на указанное помещение нового арендатора.»

И как вы думаете что? В суды по данному делу моментально начали ходить юристы банка, которые по согласованию с клиентом прекратили процедуру банкротства и уже через месяц кредиты были рефинансированы на крайне выгодных условиях (возможно даже ниже рыночных, но я не экономист, судить не буду).

Вот такой вот интересный и уникальный по своей природе кейс, раскрывающий бюрократическую машину крупных компаний.

Помогите разобраться. Чёрная полоса в жизни

Давно читаю Пикабу и не думал, что первый пост, ради которого даже создал аккаунт, будет таким. Я оказался в жизненной ситуации, в которой не знаю что делать. Прошу помощи лиги юристов.

Давайте по порядку. Несколько месяцев назад моя жена стала жертвой мошенников. Ей позвонили, сказали что это служба безопасности банка (или даже центробанка хз), на вас одобрен кредит и сейчас мошенники его получают в отделении банка. Срочно бегите, нужно их опередить и взяв кредит раньше перевести деньги на безопасный счёт чтобы их не украли. Я не понимаю, какой гипноз на неё подействовал, что она даже не позвонила мне, но потом поняв, что её обманули, она решила платить за кредит со своих денег и мне не говорить и что проблема как-то сама исчезнет. Когда деньги закончились, а она не работает сейчас, она решила обанкротиться и заключила договор со специализирующейся на этом фирмочке. Тут уже без меня это сделать нельзя потому мне и сообщили о произошедшем.

Так какой выход? Выплачивать много лет (а в последний год мне и откладывать-то с зп не получается) этот кредит, фактически работая на мошенников? Распродать всё имущество (а оно необходимое, да и заработано на кровные за много лет труда)? Разводиться и делить имущество при разводе? Той же половины и лишимся. Всё-таки делать это мутное банкротство? Помогите советом.

Первым делом я обратился в полицию. Пусть шансы вернуть эти деньги ничтожны, но я не представляю как можно было не сообщать о преступлении. Заявление приняли, все переписки из телефона жены с мошенниками сохранили.

Может это только когда один из супругов потратил эти деньги, при банкротстве и второй тоже должен страдать? А на украденные деньги это не распространяется? Я не знаю чего ждать от суда при банкротстве.

«Мы, получается, уже одна семья»: Лукашенко заявил, что не видит смысла возвращать кредиты России

Вопрос по наследованию долгов и жилья несовершеннолетним ребенком

У двоюродной сестры трое детей. Старшая дочь от первого неудачного брака «по залёту». Ей было 17, ему 18. В общем разбежались они с первым мужем едва малышке исполнился годик.

Затем новый брак, успешный, новый отец принял девочку как дочку, однако она знает и о наличии биологического отца.

Тот материально не помогал, в воспитании участия не принимал, иногда, если вспоминал, дарил подарки ко дню рождения.

Никакой инфраструктуры нет, лишь раз в неделю заезжает автолавка. Дом стоит заброшенный, реальная стоимость вряд ли более полумиллиона, если получится найти покупателя. Однако по документам это жилье и земельный участок.

Подскажите, как вырулить из такой ситуации?

Когда-то я написал статью о том, чем занимается финансовый управляющий сразу после введения процедуры: Банкротство: что делает финансовый управляющий, пока вы спите. Акт первый, выявляем ваше имущество. Вкратце: делает запросы в госорганы, ему приходят ответы. Всё ваше имущество и все ваши сделки как на ладони.

Так как в нашем регионе ограничения и нерабочие дни ввели с 25 числа, людям делать нечего, стали они ходить ко мне на консультации. У двоих из трёх человек в последний год были совершены сделки: одна «подарила» машину, дабы не отобрали. У второго сестра купила машину на его имя, при наличии долгов перед банками.

Несколько месяцев назад закончил процедуру банкротства человека, который перед началом процедуры переоформил своё единственное жильё на безработную дочь по договору купли-продажи, дабы его не потерять. Всё это было задолго до определения Конституционного суда, разрешившим реализовывать роскошное жильё. В то время, когда даже дворец, будучи единственным жильём, был неприкосновенен. При этом люди, возможно, в глубине души надеясь на такую возможность, спрашивают: а что, если я продам эту машину брату/свату/маме? А по заниженной цене? А если не продам, а подарю? После чего начинаются нудные объяснения, почему не прокатит.

Начнём с самого главного тезиса: сделки, совершённые за последние три года до подачи заявления о банкротстве, оспоримы. Финансовый управляющий вправе их оспорить.

Давайте рассмотрим ситуации на примере автомобиля. Что бы успешно оспорить сделку, нужно, что бы сошлись несколько условий: аффилированность, платёжеспособность, ущерб кредиторам, равноценность.

Допустим, вы подарили автомобиль. Сразу встаёт вопрос: почему вы, будучи имея задолженность, так просто избавляетесь от имущества, которое могли бы направить на погашение задолженности? Сразу имеется и ущерб кредиторам, и отсутствие равноценного встречного исполнения.

Хорошо, вы не подарили, а якобы продали автомобиль по договору купли-продажи, в котором прописана цена, близкая к рыночной. Опять вопрос: где деньги, Зин? Можно направить >50% на расчёт с кредиторами (и лучше не с одним, а в равной степени со всеми, иначе можно усмотреть ущерб остальным кредиторам), остальные траты прикрыть жизненными потребностями, лучше чеки какие-нибудь предоставить, и тогда с высокой долей вероятности суд откажет в оспаривании сделки. Но и для должника финансовый смысл такой операции будет ниже, изначально ведь хочется сохранить всю машину и не платить ни копейки.

Имеется одна схема сохранения автомобиля, которой пользуются особо ушлые: заключается договор займа с залогом автомобиля с другом (не с родственником, так как сразу всплывает аффилированность), пишутся расписки о внесении 3-4 платежей и идут в суд, где один просит вернуть деньги и обратить взыскание на автомобиль, а второй неистово возражает, потому что гладиолус (признавать иск нельзя, ибо это тоже форма сделки, которая впоследствии будет оспорена). Суд обращает взыскание на автомобиль и уже в процедуре банкротства после окончания торгов залоговый друг за условные 20% стоимости автомобиля оставляет имущество за собой. Риск, что автомобиль выкупят, имеется. Но тогда он получит 80% от цены продажи, которые, естественно, передаст должнику, который спокойно купит себе автомобиль после процедуры (впрочем, большинству должников нужна именно их родная ласточка).

Теперь рассмотрим более интересный вопрос: вы купили машину, переоформили на себя, путешествуете на ней, как через некоторое время вам приходит письмо с заявлением об оспаривании данной сделки, потому что продавец в банкротстве. Во как! Никого не трогали, а тут такой геморрой образовался. Во-первых, аффилированность. Её доказывает заявитель. Если это не ваш брат/сват и фоточек в вк, как вы вместе с продавцом шашлыки жарите каждое лето нет, то бояться нечего. Во-вторых, ущерб кредиторам. Это проблема должника. Если полученные от вас деньги он потратил куда угодно, но не на расчёт с кредиторами, это его недобросовестные действия, которые могут повлечь несписание долгов. В-третьих, равноценность встречного исполнения. Вы ведь заплатили ему за автомобиль примерно рыночную стоимость, а не в два раза ниже? В-четвёртых, платёжеспособность, и это для вас самое главное! Например, машина стоит миллион. У вас этот миллион был, что бы заплатить? Докажите. Самое простое: все переводы были по безналу. Берём выписку и несём в суд. Ну, или хотя бы у вас перед сделкой были деньги на счету, которые вы сняли. Ещё один вариант: показать справки 2-ндфл. Зарплата у вас, допустим, 100 000 в месяц на руки официально. Вычитаем прожиточный минимум (жить ведь надо на что-то) и получается, что за год вы вполне могли накопить миллион. Можно привлекать справки о доходах мам и пап, они же могли вам дать деньги, если у них они тоже есть. А вот если доказать, что деньги на покупку у вас были, вы не сможете, то сразу встаёт вопрос: а не фиктивная/притворная ли это сделка? Нельзя же купить вещь, не имея на неё денег.

Мораль: не думайте, что вы самый умный, многие схемы давно прикрыты. И платите по долгам вовремя, что бы до банкротства доходили только те, кто реально попал в тяжёлую ситуацию по независящим от него обстоятельствам, а не как сейчас.