Выданные авансы в балансе с 2021 года

Нормами ФСБУ 5/2019 и 26/2020 предусмотрен порядок отражения в бухгалтерской отчетности авансов, выданных поставщикам. Расскажем, в чем он заключается, как реализован в программе 1С 8.3 Бухгалтерия и что сделать, чтобы данные в балансе за прошлые годы заполнились автоматически.

Все материалы по ФСБУ 5/2019 ЗАПАСЫ смотрите здесь.

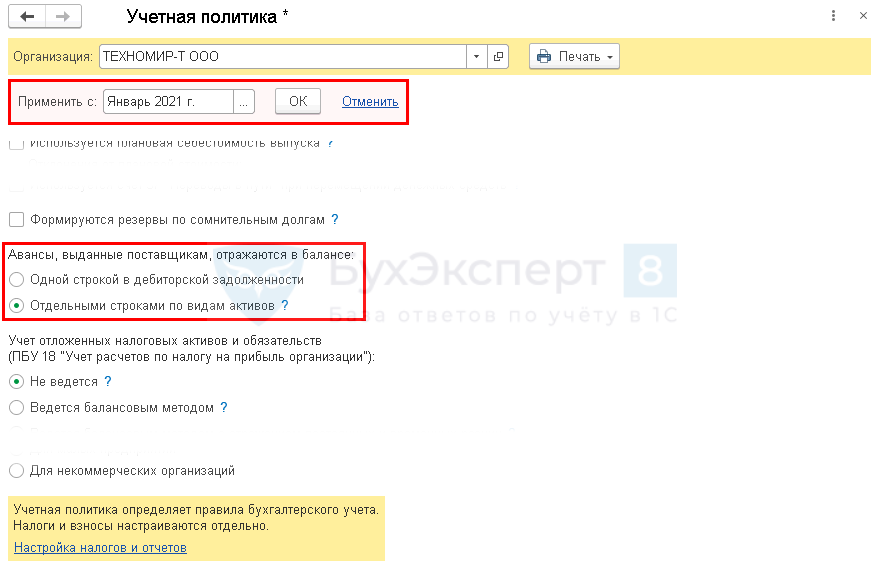

Настройка учетной политики

В программе 1С есть возможность отражать обособленно выданные авансы, которые раньше указывались по строке 1230 «Дебиторская задолженность» баланса (с релиза 3.0.88). Авансы показываются в балансе в разрезе видов активов, под покупку которых они оплачены (п. 45, 46 ФСБУ 5/2019, п. 23 ФСБУ 26/2020).

Получите понятные самоучители 2021 по 1С бесплатно:

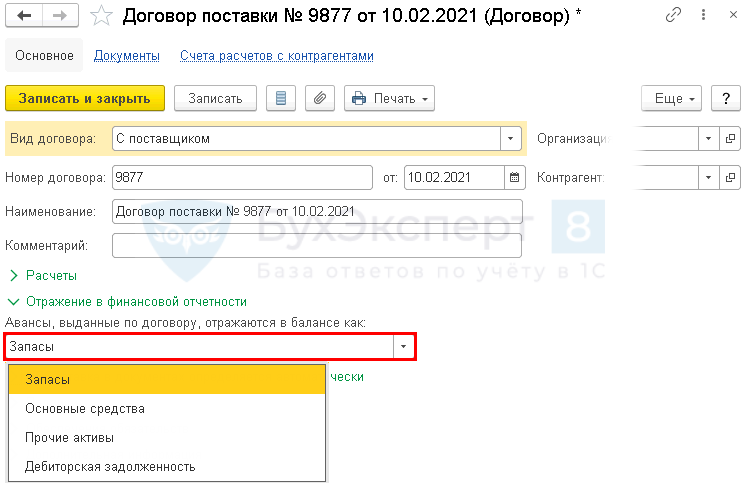

Настройка договора с поставщиком

В карточках договора с поставщиками укажите в разделе Отражение в финансовой отчетности один из вариантов ( Справочники – Покупки и продажи – Договоры ). Такую же настройку можно сделать с помощью ОСВ по счету 60.02.

Авансы, выданные по договору, отражаются в балансе как :

Настройку следует делать только для тех договоров, по которым на отчетную дату есть незакрытые авансы. Например, перед заполнением баланса за 2021 год анализируется сальдо по счету 60.02 на 31.12.2021. Заполнять информацию по авансам, которые закрылись внутри года, не надо.

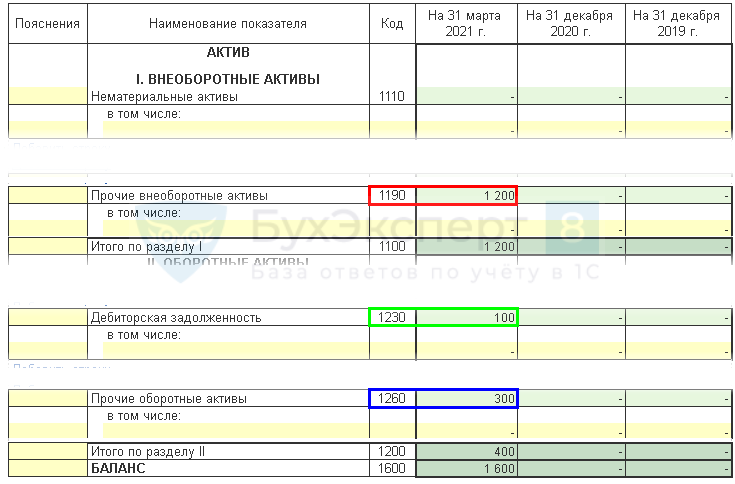

Отражение авансов в балансе

В результате выполненных настроек выданные авансы попадают в соответствующие строки баланса ( Отчеты – 1С –Отчетность – Регламентированные отчеты ).

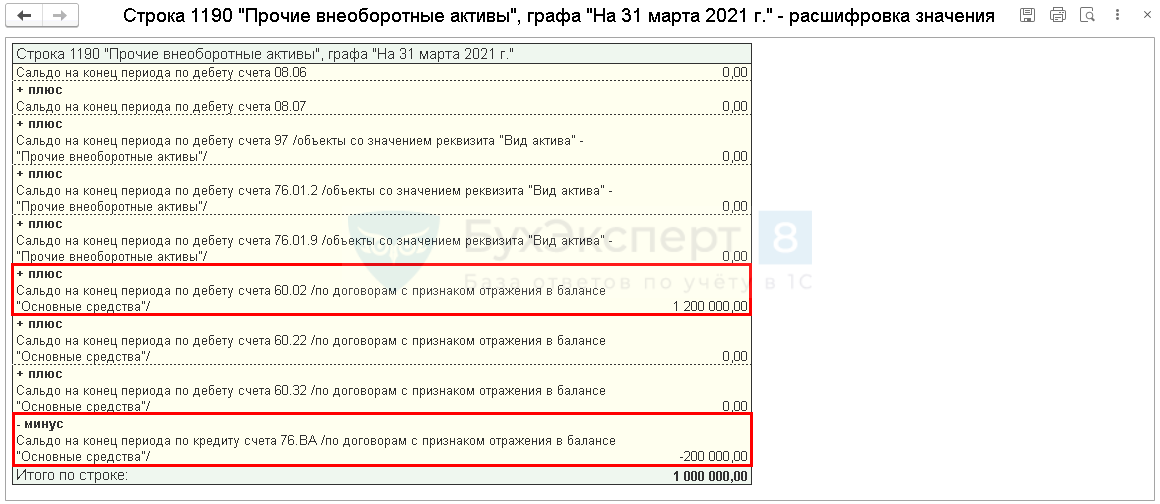

Суммы можно проверить в стандартном отчете. Например, в Оборотно-сальдовой ведомости по счету 60.02 ( Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету ). Из ОСВ по 60.02 также можно перейти в карточку договора и выполнить настройки для отражения авансов в финансовой отчетности. Для этого кликните мышкой по полю Договор : например, Договор поставки №154 от 01.03.2021.

Авансы по услугам не относятся к запасам, так как сами услуги запасы не формируют (только в составе НЗП или если являются расходами будущих периодов).

Авансы по услугам, которые не формируют запасов, а сразу признаются в расходах — это дебиторская задолженность (стр. 1230 баланса).

Для расшифровки выданных авансов в балансе за более ранние периоды рекомендуем выполнить аналогичные настройки для договоров, например, с 2019 года:

Рекомендуем такие операции проводить на копии базы по алгоритму:

Поменять УП в части выданных авансов можно за прошлые периоды и в рабочей базе. Затем заполнить в карточке договора необходимую информацию. Перепроводить документы за прошлые периоды из-за смены УП в 1С не понадобится. Авансы в балансе за прошлые годы расшифруются автоматически.

Если выбран такой вариант, важно не перезаполнять исходную бухотчетность, сданную в ИФНС за последние 3 года, — чтобы там не сбилась сумма по авансам выданным.

Для детализации можно в ручном режиме выделить сумму авансов в общей стоимости активов по строке в том числе.

Если выданные авансы включают НДС, то в балансе показывается отдельно:

См. также:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Марина Аркадьевна — супер! Как всегда все очень интересно и полезно!

Аванс или предоплата: что указать в договоре

Как, например, покупатель может подтвердить свое намерение приобрести товар? Самый распространенный способ — внести аванс. Рассмотрим, что он собой представляет, есть ли отличие от предварительной оплаты (далее — предоплата) и как правильно сформулировать условие об авансе в договоре.

1. Что такое аванс и для чего он нужен?

В законодательстве нет определения понятию «аванс», обратимся к словарям.

Так, Однотомный большой юридический словарь (2012) определяет аванс как денежную сумму или другую имущественную ценность, выдаваемую вперед в счет условленных платежей или предстоящих расходов (https://slovar.cc/pravo/slovar-bolsh/2469960.html).

Словарь «Экономика и право» дает схожее понятие авансу: «денежная сумма или другая имущественная ценность, выдаваемая в счет предстоящих платежей за материальные ценности, работы и услуги; засчитывается в счет окончательного платежа при надлежащем исполнении договорного обязательства».

На основании определений и норм законодательства, в которых он упоминается, можно выделить характерные особенности аванса:

— это часть предстоящей оплаты по договорным обязательствам;

— вносится до совершения сделки;

— служит доказательством намерения к исполнению договора;

— сумма внесенного аванса засчитывается в счет причитающихся по договору платежей;

— не выполняет обеспечительную функцию.

Важно!

Аванс служит гарантом намерения совершить сделку, но не является способом обеспечения ее исполнения. Если обязательство не исполнено — аванс подлежит возврату . В этом случае можно взыскать проценты за пользование чужими денежными средствами .

При этом в случае расторжения договора, если обязательство исполнено в части, которую покрывает сумма аванса, он возврату не подлежит .

2. Что такое предоплата?

Словарь экономических терминов (2012) называет предоплатой полную или частичную оплату товаров и услуг в счет общей суммы долга, которая служит гарантией оплаты покупаемого товара (https://slovar.cc/ekon/term/2340130.html).

Согласно словарю бизнес-терминов (2001) на Академик.ру предоплата — предварительная частичная оплата товаров и услуг в счет общей суммы платежа, являющаяся гарантией последующей полной оплаты, — может производиться и в полном объеме стоимости (https://dic.academic.ru/dic.nsf/business/10502).

Выделим ключевые характеристики предоплаты:

— часть оплаты по договорным обязательствам, которая может достигать 100%;

— вносится до совершения сделки;

— служит доказательством намерения к исполнению договора;

— сумма внесенной предоплаты засчитывается в счет причитающихся по договору платежей;

— не выполняет обеспечительную функцию.

3. В каких договорах и для чего актуально предусмотреть условие о предоплате?

Чаще всего условие о предоплате, как полной, так и частичной (аванс), предусматривают в договорах купли-продажи, оказания услуг, подряда.

В каждом из видов договоров стороны находят для себя преимущества. Так, например, внесение предоплаты по договору купли-продажи гарантирует продавцу, что его товар купят (особенно актуально в случае производства товаров на заказ), а покупателю — что данный товар не продадут другому (как форма резервирования). В договоре оказания услуг предоплата гарантирует исполнителю уверенность, что его работа будет оплачена. По договору подряда предоплата дает возможность приступить к работе после покупки, к примеру, стройматериалов.

Резюмируем

Из приведенных характеристик следует, что аванс — это предоплата, если сумма предварительного платежа по договору составляет менее 100%.

Как правило, аванс составляет минимальную сумму от цены сделки и устанавливается в размере от 10 до 40%. Однако стороны могут договориться и об ином размере предварительного платежа. Предоплата может составлять любую сумму вплоть до полной стоимости сделки.

Что предусмотреть в договоре — внесение аванса или осуществление предоплаты — решать только сторонам.

Какой общий порядок учета НДС с авансов полученных?

На нашем форуме можно уточнить любые моменты по начислению НДС и других федеральных налогов. Так, узнать, как проходит камеральная проверка по НДС, какие документы запрашиваются налоговиками в ходе это проверки, можно по ссылке.

НДС с авансов полученных — что это?

Начислять НДС с авансов полученных заставляет налогоплательщиков подп. 2 п. 1 ст. 167 НК РФ. Если пришла оплата в счет будущей поставки, следует начислить НДС. При этом налоговой базой будет сама предоплата, а НДС начисляется по расчетным ставкам 10/110 или 20/120 в зависимости от реализуемого объекта (п. 4 ст. 164 НК РФ).

Учет авансов у продавца

1. Делаются следующие проводки:

Дт 51 Кт 62 — поступила предоплата.

Дт 76 Кт 68 — отражен НДС с предоплаты.

2. Готовится авансовый счет-фактура (ст. 169 НК РФ).

На то, чтобы его выписать, поставщику отводится 5 дней. Его составляют в 2-х экземплярах: один — для себя, второй — для покупателя. Правила выписки счета-фактуры по полученным авансам регулируются Постановлением Правительства РФ от 26 декабря 2011 года № 1137 (далее — Постановление № 1137).

О том, как правильно заполнить счет-фактуру на аванс, см. материал «Принятие к вычету НДС с полученных авансов»

3. Авансовый счет-фактура фиксируется в книге продаж.

Регистрируют счет-фактуру в том периоде, в котором была получена предоплата (п. 3 Правил ведения книги покупок, утвержденных Постановлением № 1137).

Далее у продавца возможны 3 ситуации:

Вариант, когда отгрузки в периоде получения аванса не было

Продавцу нужно внести сумму предоплаты и НДС с аванса полученного в строку 070 в графах 3 и 5 соответственно раздела 3 декларации по НДС (приказ ФНС России от 29 октября 2014 года № ММВ-7-3/558@).

Вариант, когда продавец вернул аванс покупателю

Дт 62 Кт 51 — возврат аванса.

Дт 68 Кт 76 — прием НДС с полученных авансов к вычету.

Вариант осуществления реализации ранее оплаченных ТМЦ

Дт 62 Кт 90 — получена выручка от реализации.

Дт 90 Кт 68 — начислен НДС от реализации.

Дт 68 Кт 76 — НДС с полученных авансов взят к вычету.

Обратите внимание! Налоговики считают, что НДС с аванса полученного начисляется в любом случае, даже если периоды получения предоплаты и реализации совпадают (письмо ФНС России от 20.07.2011 № ЕД-4-3/11684).

Кроме того, согласно подп. 3 п. 3 ст. 170 НК РФ продавец, реализовав ТМЦ на сумму меньшую, чем аванс, может принять к вычету НДС только с суммы продажи, а не со всей предоплаты.

Подробнее о правилах вычета НДС с авансов см. материал «Принятие к вычету НДС с полученных авансов»

Как отразить полученные авансы в декларации по НДС, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к примерам заполнения отчета.

Действия покупателя при перечислении предоплаты

Покупатель в силу п. 12 ст. 171 НК РФ может принять авансовый НДС к вычету, если:

Перечислив аванс, покупатель:

Дт 60 Кт 51 — перечислен аванс.

Дт 68 Кт 76 — авансовый НДС взят к вычету.

По вопросу заполнения строки 090 декларации см. материал «Как заполняется строка 090 раздела 3 декларации по НДС»

Когда НДС с авансов полученных начислять не нужно

Налогоплательщик может не начислять НДС с аванса полученного в следующих случаях:

О том, кого не причисляют к плательщикам НДС, см. материал «Кто является плательщиком НДС?»

Как отразить НДС при получении предоплаты при переходе на УСН с ОСН и наоборот

Согласно ст. 346.12 НК РФ налогоплательщик на УСН не платит НДС, за исключением некоторых случаев. Следовательно, в ситуации, когда продавец на ОСН начислил НДС с суммы полученных авансов, а потом перешел на УСН, после чего осуществил реализацию, оснований для принятия НДС к вычету нет. Но и НДС с отгрузки ему начислять будет не нужно.

Если же продавец, наоборот, работал на УСН, а потом перешел на общий режим, ему придется начислить НДС с реализации, а вот уменьшить налоговую базу на сумму ранее полученной предоплаты не получится (письмо Минфина России от 30 июля 2008 года № 03-11-04/2/116).

О последствиях перехода с УСН и на УСН см. материал «НДС при переходе на УСН с ОСНО: учет и восстановление налога»

Ответственность продавца, не начисляющего НДС с авансов полученных

Ст. 122 НК РФ введена ответственность за неполную уплату суммы НДС в случае занижения налоговой базы. Размер штрафа согласно указанной норме может составлять от 20 до 40% от недоплаченной суммы налога в зависимости от умышленности нарушения.

О том, что грозит за просрочку уплаты НДС, см. материал «Какая ответственность за несвоевременную уплату НДС?»

В какие сроки уплачивать НДС с аванса покупателю макулатуры, узнайте в КонсультантПлюс. Если у вас еще нет доступа, получите пробный онлайн-доступ к системе бесплатно.

Итоги

Учет НДС при получении авансов имеет для продавца большое значение, ведь, начисляя и уплачивая НДС с сумм предоплаты, налогоплательщик снижает налоговую нагрузку в будущие периоды, так как далее принимает начисленный НДС к вычету.

Покупателю же, наоборот, перечисление аванса дает возможность снизить налоговую нагрузку в текущие налоговые периоды. Однако если для покупателя заявление вычета по авансовому НДС является правом, то начисление НДС для продавца — обязанность, не исполнив которую он может быть привлечен к ответственности.

Что представляет собой авансовый счет-фактура?

В чем специфика такого документа, как счет-фактура на аванс, и чем он отличается от других типов счетов-фактур, в частности, привычных многим плательщикам «отгрузочных»?

При детальном рассмотрении положений ст. 169 НК РФ, которая вводит счета-фактуры как юридическую категорию, можно зафиксировать, что законодатель выделяет 3 типа счетов-фактур.

Интересно, что в положениях, которые содержатся в п. 1 ст. 169 НК РФ, корректировочный счет-фактура однозначно выделен в самостоятельную категорию. Классификация же счетов-фактур на отгрузочные и авансовые осуществлена в НК РФ несколько завуалированно, однако фактически она присутствует.

Таким образом, законодатель предусматривает следующую классификацию счетов-фактур:

Рассмотрим подробнее, в каких целях может быть использован авансовый счет-фактура.

Предназначение счетов-фактур на аванс

Счет-фактура — это источник, который служит юридическим основанием для принятия компанией — приобретателем товара (работы, услуги) суммы НДС, входящего в структуру отпускной цены, к вычету, предусмотренному законодательством. Законодатель в п. 3 ст. 168 НК РФ прямо предписывает продавцу направить данный документ покупателю по факту получения предоплаты за поставленный товар (работу или услугу), равно как и при фактическом выполнении поставщиком своих обязательств.

Имея на руках авансовый счет-фактуру, организация-покупатель может, как если бы у нее имелся отгрузочный документ, воспользоваться правом на вычет НДС (п. 12 ст. 171 НК РФ).

Таким образом, авансовый и отгрузочный документы обладают одинаковой юридической значимостью. Законодатель установил форму, по которой они должны обязательно составляться — ее структура приведена в приложении 1 к постановлению Правительства РФ от 26.12.2011 № 1137.

Внимание! С 01.07.2021 применяется обновленный бланк счета-фактуры (в ред. Постановления Правительства РФ от 02.04.2021 № 534). Это вызвано тем, что с июля 2021 года система прослеживаемости товаров действует не как эксперимент. Подробнее о вносимых в счет-фактуру изменениях читайте здесь.

Скачать обновленную форму счета-фактуры вы можете, кликнув по картинке ниже:

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

В свою очередь для корректировочного счета-фактуры также установлена особая форма — в приложении 2 к постановлению № 1137.

Скачать обновленную форму корректировочного счета-фактуры вы можете, кликнув по картинке ниже:

Можно выделить 2 основных критерия разграничения авансовых и отгрузочных счетов-фактур:

Изучим специфику обоих указанных критериев подробнее.

Когда выписывается счет-фактура на аванс и как ведется его учет

Как мы отметили выше, законодатель предписывает поставщику сформировать счет-фактуру для покупателя по факту реализации товара, выполнения работ, оказания услуг либо после получения предоплаты за соответствующие обязательства.

Из этого правила есть исключения. В соответствии с абз.3–5 п. 1 ст. 154 НК РФ, п.17 Правил ведения книги продаж счета-фактуры на аванс не составляются, если:

Выставить счет-фактуру на аванс нужно не позднее 5 календарных дней с даты получения предоплаты. Так требует п. 3 ст. 168 НК РФ. Если последний день срока выходной, праздничный или нерабочий, составить счет-фактуру можно не позднее следующего за ним рабочего дня (п. 7 ст. 6.1 НК РФ).

Например, на аванс, полученный 30.06.2021, счет-фактуру можно выставить как 30 июня, так и в любой день с 1 по 5 июля. 5-дневный срок истекает 4 июля, но это воскресенье. Поэтому крайний день — 05.07.2021.

Счет-фактура любого типа должен быть оформлен в 2 экземплярах — первый вручается покупателю, второй остается у фирмы и подлежит регистрации в книге продаж (п. 2 приложения 5 к постановлению № 1137).

О том, как именно продавец регистрирует авансовые счета-фактуры, подробно рассказано в Готовом решении от КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

О некоторых нюансах ведения книги продаж читайте в этой статье .

Можно отметить, что законодатель обязывает продавцов предоставлять покупателям счета-фактуры, но не предусматривает механизмов ответственности за невыполнение соответствующего предписания. Однако затребовать с недобросовестного контрагента счет-фактуру покупатель вправе через суд.

Особенности заполнения образца счета-фактуры на аванс

Счет-фактура на аванс должен содержать (исходя из требований п. 5.1 ст. 169 НК РФ):

Образец заполненного счета-фактуры на аванс вы можете скачать в КонсультантПлюс, бесплатно получив пробный демо-доступ к справочно-правовой системе. А в этом готовом решении вы найдете пошагоую инструкцию по заполнению авансового счета-фактуры.

Предписание указывать суммы НДС и предоплаты в рублях и копейках не округляя приведено в п. 3 Правил заполнения счетов-фактур, письме Минфина РФ от 22.04.2014 № 03-07-07/18585. Эта норма касается и отгрузочных счетов-фактур.

Сведений для остальных граф авансового счета-фактуры, по всей вероятности, у поставщика на момент составления документа не будет. Собственно, указание таковых и не требуется, если следовать положениям, содержащимся в п. 5.1. ст. 169 НК РФ. В свою очередь, при заполнении отгрузочного счета-фактуры они вполне могут иметься в наличии — как информация о грузоотправителе и грузополучателе, фиксируемая в 3-й и 4-й строках. Их обязательно нужно указывать в соответствующем документе так же, как и другие сведения, требуемые в соответствии с п. 5 ст. 169 НК РФ.

Итак, принципиальные отличия авансового счета-фактуры от отгрузочного заключаются:

В то же время оба типа счета-фактуры имеют одинаковую юридическую силу в части реализации покупателем товара права на вычет НДС.

Заполнение авансового счета-фактуры: нюансы

Есть ряд нюансов, на которые полезно обратить внимание при формировании счета-фактуры по указанной схеме.

Минфин РФ в письме № 03-07-11/427, изданном 16.10.2012, высказывает мнение, что вносить порядковые номера авансовых счетов-фактур следует в единый перечень с теми, что устанавливаются для отгрузочных счетов-фактур. Это вполне логично, исходя из той точки зрения, что указанные разновидности счетов-фактур предназначены для осуществления одних и тех же юридических действий в части реализации покупателем права на вычет по НДС.

О нумерации счетов-фактур не по порядку читайте здесь.

В ряде случаев предоплата от покупателя поступает еще до того момента, как станут известны наименования товаров, работ, услуг, подлежащих включению в графу 1 счета-фактуры авансового типа. В письме Минфина № 03-07-09/22, изданном 26.07.2011, содержится мнение, что в подобных случаях в счете-фактуре следует отражать обобщенное название продукции (например, «кондитерские изделия»).

В случае если аванс получен за товары, которые реализуются по ставкам 10 и 20%, в авансовом счете-фактуре нужно выделить группы товаров и по каждой группе проставить соответствующую ставку налога – 20/120 или 10/110 (п. 1 письма Минфина № 03-07-15/39 от 06.03.2009).

Какие проблемы будут у продавца и у покупателя, если этого не сделать, мы рассказали здесь.

Можно отметить, что сотрудники организации, ответственные за документооборот, для удобства хранения и использования авансовых счетов-фактур вправе указывать дополнительную информацию в дополнительных строках и графах, не изменяющих форму счет-фактуру (п. 9 Правил заполнения счета-фактуры, письма Минфина РФ от 08.04.2016 № 03-07-09/20121, от 26.02.2016 № 03-07-09/10933, от 24.11.2015 № 03-07-09/68169, от 08.04.2016 № 03-07-09/20121).

Авансовый счет-фактуру должны подписать руководитель фирмы и главный бухгалтер (либо сотрудники, которые их заменяют). Если бизнесом владеет ИП, то подписывать документ должен он сам или уполномоченное им лицо, но в любом случае в счете-фактуре нужно указать реквизиты свидетельства о государственной регистрации этого индивидуального предпринимателя. Те же правила установлены для отгрузочных и корректировочных счетов-фактур.

Итоги

При поступлении предоплаты поставщик должен выставить авансовый счет-фактуру по форме, используемой для отгрузочных счетов-фактур. Этот документ служит для начисления налога у продавца и принятия НДС к вычету у покупателя. Особенностью оформления авансового счета-фактуры в том, что в нем указывается расчетная ставка налога, и могут отсутствовать некоторые показатели, присущие счету-фактуре на отгрузку. Повышенное внимание требуется при оформлении счетов-фактур при получении авансов за товары, работы, услуги, облагаемые по разным ставкам налога.

Аванс и задаток: что выбрать, заключая сделку

В чем разница между авансом и задатком? Что выгоднее для продавца и покупателя? Как правильно заключить и расторгнуть сделку и как избежать штрафных санкций?

Аванс никак не регулируется на законодательном уровне, но широко распространен в практике заключения договоров, поэтому важно знать его основные отличия от задатка.

Что такое аванс и задаток? Как вернуть деньги при нарушении условий договора?

Наталья Тихоненко, исполнительный директор финансового сервиса QOOD

Отдельного определения понятия «аванс» в Гражданском кодексе нет, однако оно употребляется и в Гражданском кодексе, и во многих других документах, и на практике сложностей с ним обычно не возникает.

Правовая природа аванса заключается в том, что заказчик или покупатель передает исполнителю или продавцу некую сумму денег для того, чтобы тот выполнил работы, оказал услуги, поставил товар. Теоретически аванс можно вернуть, пока стороны не приступили к исполнению договорных обязательств, этим он отличается от задатка. На практике аванс редко возвращают полностью в случае одностороннего отказа покупателя от сделки.

Рассмотрим простейшую сделку купли-продажи. Если покупатель отказывается от обязательств, продавец лишается запланированной прибыли, поэтому продавец может удержать вещи должника согласно п. 1 ст. 329 ГК РФ. Покупатель в ответ может заявить суду о несоразмерности суммы штрафных санкций, предусмотренных договором.

Если продавец начал исполнение сделки и поставил часть товаров, покупатель должен возместить понесенные продавцом расходы, в том числе за счет аванса. Данная ситуация возможна только при добросовестном исполнении продавцом своих обязательств. В ином случае покупатель может требовать с продавца сумму аванса.

Если в той же ситуации вместо аванса в сделке фигурирует задаток, речь уже не идет о его возврате. В случае одностороннего отказа от исполнения своей части сделки покупатель может лишиться предоставленного задатка. Если продавец не исполнил свои обязательства, он обязан уплатить другой стороне двойную сумму задатка, а также возместить ей убытки, если только иное не оговорено в договоре. Суд вправе по заявлению ответчика снизить размер половины указанной суммы.

Екатерина Смолева, юрист компании «Стерлигов и партнеры»

Аванс выполняет только платежную и удостоверяющую функции, но не обеспечительную. Он уплачивается до исполнения договора в счет причитающихся платежей. Получатель в любом случае должен вернуть аванс вне зависимости от соблюдения условий договора.

Задаток (ч. 1 ст. 380 ГК РФ) – это денежная сумма, которую одна сторона дает другой стороне в обеспечение исполнения условий договора. Если договор не исполнил тот, кто дал задаток, он остается у другой стороны. Если тот, кто получил задаток, не исполнил условия договора, он обязан уплатить другой стороне двойную сумму задатка.

По закону, если вы сомневаетесь, является ли сумма, уплаченная в счет будущих платежей, задатком, то ее можно считать авансом.

Например, если гражданин Иванов продает квартиру гражданину Петрову без предварительного договора, стороны составляют расписку, в которой отражают обоюдное желание заключить договор купли-продажи квартиры и задаток в 100 000 руб., который Петров передал Иванову в качестве обеспечения.

Петров хотел внести платеж за счет банковского кредита, но банк ему отказал, поэтому он попросил Иванова вернуть ему задаток. Иванов, ссылаясь на то, что задаток по закону не возвращается, отказал ему в этом, но так как они не заключили договор, такая денежная сумма не может являться задатком. Ее можно признать авансом, который должен быть Петрову возвращен.

Что выгоднее для продавца и покупателя?

Наталья Тихоненко, исполнительный директор финансового сервиса QOOD

Если участник сделки не до конца уверен, что сможет выполнить свои обязательства, ему невыгодно использование в договоре задатка — можно навсегда распрощаться с этой суммой. Если этот участник — продавец, он рискует получить требование об уплате двойной суммы задатка. Авансовая форма расчетов, наиболее распространенная в гражданском обороте, — более «мягкая» для обеих сторон.

Требование о задатке при регистрации заявок является распространенным среди организаторов публичных торгов, в том числе при продаже активов предприятия-банкрота. Аванс здесь не подойдет. В случае участия в публичных торгах избежать соглашения о задатке, который, как правило, составляет не более 20% от начальной цены лота, вряд ли удастся.

Существует такое понятие как «сильная» и «слабая» сторона в сделке. Сильная сторона — это та, которая хочет и может заключить договор только на своих условиях. Если сильная сторона решила, что готова заключать договор только с условием о задатке, то слабая сторона может только согласиться с таким условием или отказаться от заключения сделки вообще. Слабая сторона вряд ли сможет «продавить» свои условия и должна тщательно взвесить свои возможности. Не сумев выполнить свои обязательства, можно потерять деньги.

Если ни одна из сторон не желает ставить жесткие условия, например, рассчитывая на дальнейшее сотрудничество, лучше выбрать авансовую форму расчетов — это выведет стороны на паритетные условия.

Ирина Прядеина, юрист юридической компании «Генезис»

При договоре купли-продажи для покупателя выгоднее соглашение о задатке. В таком случае при нарушении обязательства со стороны продавца покупатель вернет свои деньги, получит компенсацию и сможет возместить убытки.

Для продавца чаще выгоднее аванс, ведь при срыве сделки по его вине он должен вернуть покупателю исключительно уплаченную в качестве аванса сумму, не неся никаких штрафных санкций.

Екатерина Смолева, юрист компании «Стерлигов и партнеры»

Для покупателя выгоднее задаток, так как он заставляет продавца соблюдать условия договора, иначе ему придется выплатить двойную сумму задатка. Аванс такого обеспечения не дает, он может быть просто возвращен покупателю при нарушении условий договора.

Если продавец не хочет гарантировать конкретному покупателю исполнения договора (например, на покупку квартиры много желающих), то можно использовать аванс. В таком случае продавец не будет обязан исполнить условия, а может просто вернуть покупателю деньги.

Если продавец желает обеспечить исполнение обязательств по договору покупателем, то можно применить задаток. Если покупатель откажется от исполнения договора, задаток остается у продавца.

Алексей Кузнецов, генеральный директор компании «Деловой дом»

Основной минус задатка заключается в том, что при любой непонятной ситуации он будет признан в суде авансом. Минус аванса — это отсутствие обеспечительной функции, что приводит к отсутствию санкций у сторон при срыве сделки.

При неисполнении обязательств никаких неблагоприятных последствий для виновной стороны не наступает. Аванс попросту возвращается давшему его лицу в полном объеме, причем независимо от того, действия какой стороны послужили причиной срыва сделки.

Заключая сделку купли-продажи, лучше прибегнуть к помощи задатка. Существующие штрафные санкции стимулируют и продавца, и покупателя действовать добросовестно, ведь в случае срыва сделки придется ответить за виновные действия. Авансовый платеж как таковой не дает никаких гарантий, не придает сделке весомости и значимости, поскольку позволяет легко отказаться от её совершения без неблагоприятных последствий.

Говорить о выгоде в данном случае, на мой взгляд, возможно лишь в том случае, если одна из сторон является недобросовестной. Если покупатель и продавец действуют добросовестно, то никто не останется в минусе ни при использовании задатка, ни при внесении авансового платежа.

Как подтвердить соглашение о задатке или авансе?

Наталья Тихоненко, исполнительный директор финансового сервиса QOOD

Достаточно указать в договоре, что часть суммы уплачивается в качестве аванса, а оставшаяся — в течение определенного времени после ее исполнения. Возможна и ситуация, при которой вся сумма сделки перечисляется в качестве аванса. Авансовый характер перечисляемых средств указывается и в назначении платежа в платежном поручении. Даже если в договоре не указано, что оплата — это аванс, суды в большинстве случаев принимают именно такую точку зрения.

Соглашение о задатке обязательно должно быть оформлено письменно. Чтобы избежать разночтений, я рекомендую и в платежном поручении указывать, что перечисляется именно сумма задатка по договору такому-то, а не какой-то иной платеж. Иначе возникает почва для сомнений со стороны как участников сделки, так и суда.

Алексей Кузнецов, генеральный директор компании «Деловой дом»

Подтвердить внесение аванса можно данной его получателем распиской, составленным соглашением об авансе, включением соответствующего пункта в предварительный договор купли-продажи.

К соглашению о задатке стоит подойти со всей серьезностью, поскольку закон требует обязательного соблюдения простой письменной формы данного соглашения. Ее несоблюдение повлечет признание задатка авансом, а в случае рассмотрения спора в суде вы не сможете ссылаться на свидетельские показания для подтверждения факта передачи денежных средств (ст. 162 ГК РФ).

В документах, непосредственно подтверждающих передачу задатка (расписки, платежные документы), следует прямо прописывать, что передаваемая сумма является задатком.

Чем залог отличается от аванса и задатка и как он регулируется законом?

Наталья Тихоненко, исполнительный директор финансового сервиса QOOD

Залог сам по себе не подтверждает реальность исполнения сделки. Залогом могут обеспечиваться обязательства, которые возникнут в будущем. В качестве примера можно привести заключение договора кредитной линии или договора о предоставлении денежных средств в режиме овердрафта. В этом случае в момент заключения договора залога реального исполнения сделки еще нет (сделка консенсуальная), а обеспечение уже есть.

Закон устанавливает совершенно разные порядки споров в случае использования залога и задатка, если один из участников сделки не исполнил свои обязательства. При использовании залога потерпевшая сторона может получить оплату либо компенсацию своих затрат за счет продажи предмета залога или оставить его себе. Прохождение данных процедур в отношении задатка не требуется.

В качестве залога выступает имущество или права требования, но не денежные средства. Схожими нормами являются только положения о залоге прав по договору банковского счета, установленные ст. 358.9-358.14 ГК РФ.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.