Виды назначений аванса в авансовом отчете

Авансовый отчет: функции и особенности оформления

С авансовым отчетом чаще всего приходится сталкиваться тем сотрудникам, которые занимаются снабжением или ездят в командировки.

Как организовать выдачу и возврат подотчета, см. в материале «Совершенствование учета расчетов с подотчетными лицами».

Что еще изменилось в порядке ведения кассовых операций с 30.11.2020, узнайте из разъяснений экспертов, приведенных в системе КонсультантПлюс. Если у вас нет доступа к К+, получите пробный онлайн-доступ бесплатно.

В этом отчете одновременно сочетается несколько функций, таких как:

Заполнить авансовый отчет можно двумя способами:

Заполненный на бумаге или на компьютере документ подписывается подотчетным лицом и утверждается руководителем фирмы. При этом электронные отчеты могут подписываться электронной цифровой подписью и согласовываться в системе электронного документооборота (письмо Минфина России от 12.04.2013 № 03-03-07/12250).

Нюансы оформления авансовго отчета детально разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Назначение авансов в авансовом отчете: где и что записать

Назначение аванса отражается в отдельной графе авансового отчета. Строгих правил при ее оформлении не существует. При этом необходимо учесть следующее:

Аванс сотруднику может быть выдан:

В графе «Назначение аванса» не требуется отражать детализированную информацию о предстоящих расходах — достаточно указать название укрупненной группы расходов. Можно использовать следующие формулировки (например):

Если сотрудник отчитывается сразу по нескольким видам расходов, возможна формулировка «Общехозяйственные нужды».

Что понадобится оформить кроме авансового отчета, если подотчетные средства потрачены на представительские расходы — см. в материале «Смета на представительские расходы — образец».

Итоги

Вид аванса в авансовом отчете должен соответствовать цели выдачи подотчетных средств — ее можно узнать из приказа или служебной записки. Вид аванса в краткой форме отражается в специально отведенной в авансовом отчете графе с формулировкой «Командировка», «Общехозяйственные нужды» и др.

Как заполнить авансовый отчёт

Форма авансового отчёта

Проще всего — пользоваться унифицированной формой № АО-1. Если вам хочется отредактировать её, убрать лишние реквизиты и добавить новые — так тоже можно сделать. Но тогда нужно утвердить свой бланк приказом руководителя, приложить к учётной политике в целях бухучёта и разработать правила его заполнения.

Авансовый отчёт оформляют в одном экземпляре — он остаётся у работодателя как документ для учёта расходов. В форме есть лицевая и оборотная стороны — подробнее о каждой мы расскажем ниже.

Инструкция по заполнению авансового отчёта

По правилам авансовый отчёт заполняют подотчётник и бухгалтер (или руководитель, если он сам ведёт бухгалтерию) — каждый свою часть. На практике часто документ заполняют без участия подотчётного лица — сотрудник только проверяет и подписывает документ.

На лицевой стороне отчёта подотчётник заполняет:

Если подотчётник потратил меньше, чем выдано, разницу вписывают в строку «Остаток». Если денег не хватило и он потратил свои — в «Перерасход». Во втором случае работнику нужно ещё написать заявление о компенсации своих расходов.

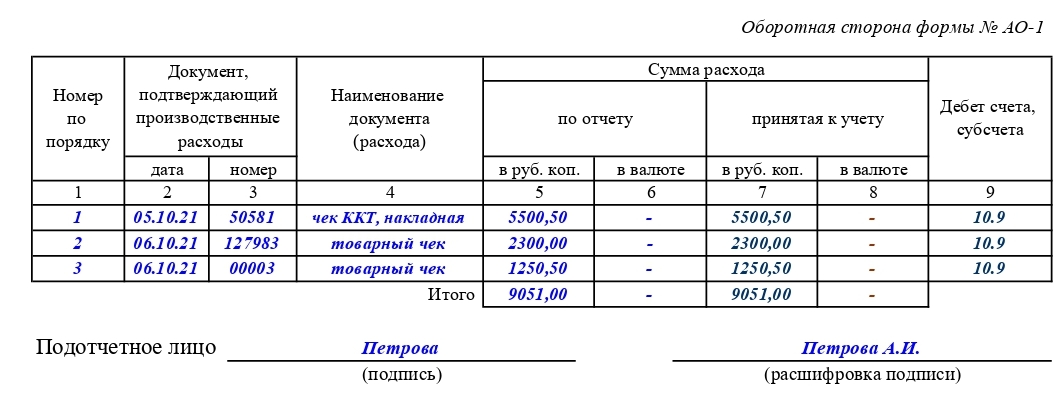

Ниже табличной части указывают количество подтверждающих документов, которые работник сдаёт вместе с авансовым отчётом — товарные и кассовые чеки, накладные, акты выполненных работ или оказанных услуг, авиа или ж/д билеты, счёт за проживание в гостинице и т.д. Обычно их наклеивают на лист бумаги А4 так, чтобы читалась вся информация, нумеруют в хронологическом порядке и прикрепляют к отчёту.

Для перечня подтверждающих документах предназначены графы с 1 по 6 оборотной стороны авансового отчёта. Для каждой покупки указывают дату, номер, наименование расхода и суммы в рублях с копейками (или в иностранной валюте, если это была заграничная командировка). В конце выводят итоговую сумму расходов.

Под этой таблицей подотчётник расписывается с расшифровкой подписи — и сдаёт отчёт бухгалтеру или руководителю. Тот на лицевой стороне вписывает номер авансового отчёта и табельный номер отчитывающегося работника. Если бизнес оформлен не как ИП, а как юрлицо — в правой табличной части делают бухгалтерские записи по дебету и кредиту.

Внизу есть отрывная часть — расписка в том, что отчёт и документы приняты на проверку. В ней заполняют ФИО подотчётного лица, номер и дату авансового отчёта, общую сумму расходов прописью и количество приложенных документов. Затем бухгалтер или руководитель ставит свою подпись с расшифровкой и текущую дату, отрезает расписку и отдаёт её подотчётнику.

После проверки подтверждающих документов в графы 7–9 оборотной стороны вписывают учтённые суммы расходов. В случае юрлица — указывают в дебет каких счётов и субсчётов они отнесены.

Курс молодого ИП

11 видеоуроков для уверенного старта бизнеса

Кто подписывает авансовый отчёт

Подотчётный работник расписывается только на оборотной стороне. После проверки авансового отчёта на лицевой стороне вписывают сумму расходов к утверждению — прописью и цифрами. Если в штате есть бухгалтер, он ставит под ней подпись и просит руководителя бизнеса заполнить гриф «Утверждаю» — туда вписывают общую сумму авансового отчёта прописью и цифрами, ставят подпись с расшифровкой и дату.

Если бухгалтера нет, руководитель всё равно заполняет гриф «Утверждаю» и сам ставит обе подписи.

После этого с подотчётником производят окончательный расчёт. Строку «Остаток внесён» заполняют, если работник возвращает неизрасходованные подотчётные деньги. «Перерасход выдан» — если расходы оказались больше, и он получает от работодателя возмещение.

Вернуть остаток или выплатить компенсацию можно любым способом, независимо от того, как выдавали подотчётные деньги.

Статья актуальна на 11.11.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Что такое авансовые документы

Конечно, вы без всякой регистрации можете покупать билеты, узнавать расписания, бронировать отели и т.п.

Но после регистрации все это станет удобнее и быстрее.

В любой момент вы сможете

Личный кабинет мы сделали совсем недавно. Уже скоро его возможности ощутимо расширятся.

Авансовый отчёт — документ, с которым сталкивается каждый командированный. Отвечаем на самые частые вопросы о его заполнении.

Для чего нужен авансовый отчёт

В авансовом отчёте работник отчитывается о тратах, совершённых в связи с командировкой. Этот документ свидетельствует о целевом расходовании средств компании и должен быть подкреплён соответствующими документами: чеками, билетами, договором аренды и так далее. Их нужно указать в отчёте и приложить к нему же в качестве доказательств.

Как заполнить авансовый отчёт

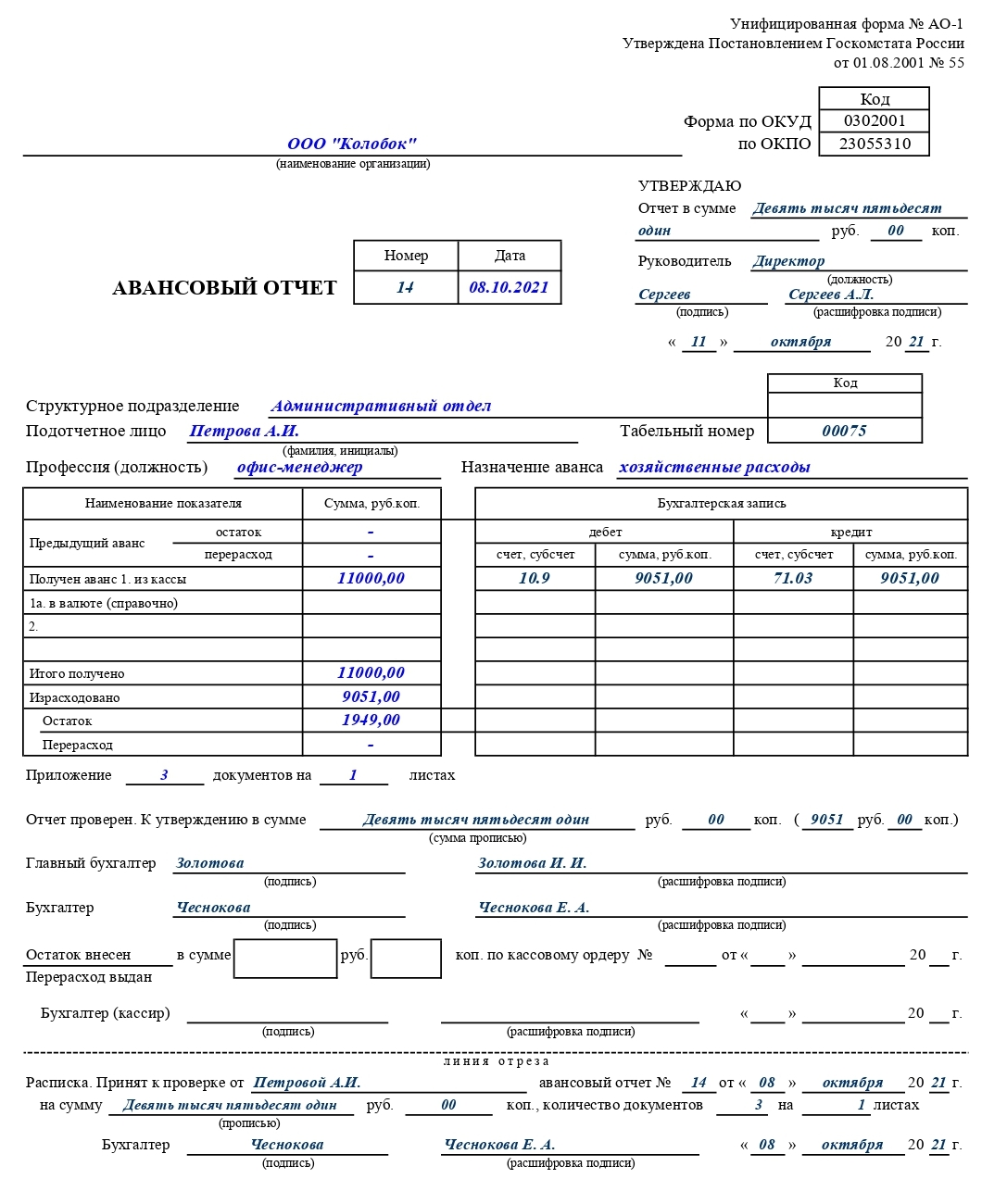

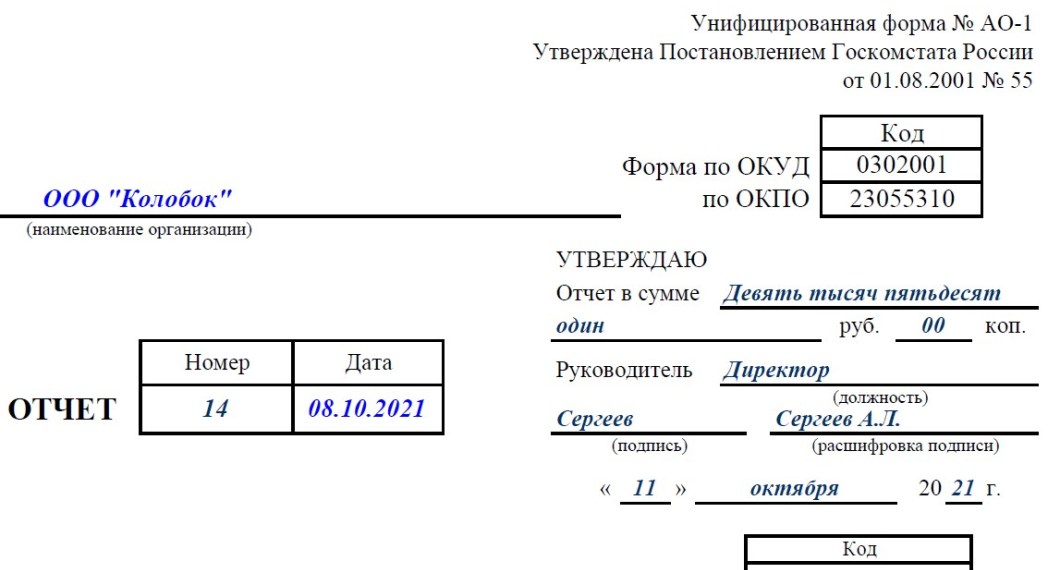

Организация может использовать стандартную форму авансового отчета, предложенную Госкомстатом еще в 2001 году (АО-1), или разработать свой вид документа с соблюдением необходимых реквизитов. В этой статье мы рассмотрим заполнение унифицированной формы АО-1.

Стандартный отчёт состоит из двух страниц — лицевой и оборотной. На лицевой стороне указывают:

Если от выданных авансом средств есть остаток, командированный должен сдать их в бухгалтерию. Если же он потратил больше, чем предполагалось (при условии, что траты были обоснованы и согласованы), то сумму перерасхода ему компенсируют — например, начисляют со следующей выплатой зарплаты.

Верхняя часть лицевой стороны отчёта:

У лицевой страницы есть отрезная часть (расписка) — о том, что авансовый отчет принят бухгалтером компании. Этот квиток, подписанный ответственным сотрудником бухгалтерии, остается у командированного.

На оборотной стороне находится таблица, в которой отмечают:

Командированный перечисляет все документы, которые подтверждают командировочные расходы: билеты, кассовые чеки, счета-фактуры, договор аренды и т.д. Для каждого документа прописывает наименование и сумму трат. Важно, чтобы суммы, указанные в чеках и других документах, совпадали с данными в таблице. Чеки и билеты должны быть прикреплены к отчету.

Авансовый отчёт распечатывают в одном экземпляре. Командированный должен поставить свою подпись на оборотной стороне отчёта под таблицей — это его называют «подотчетным лицом».

Отчёт после проверки подписывают бухгалтер, главный бухгалтер, а затем документ утверждает руководитель компании (подпись вверху страницы).

Какие документы прикладывают к авансовому отчёту

Если билеты на поезд, автобус или аэроэкспресс куплены онлайн, электронный билет и электронный чек нужно распечатать. При покупке на Туту оплату подтверждают два документа — электронная квитанция и акт на сервисный сбор (УПД).

Для подтверждения поездки на каршеринге надо распечатать договор аренды автомобиля, скриншот поездки в приложении, электронный чек, а также приложить служебную записку об использовании каршеринга. Подробнее мы писали в этой статье.

В случае с самолётом распечатанной маршрутной квитанции недостаточно — нужно обязательно распечатать посадочный талон и поставить на нём штамп о досмотре во время предполётных процедур.

Для подтверждения проживания распечатывают бронь гостиницы, прикладывают счёт из гостиницы и кассовый чек, а если у владельца нет кассовой машины, то счёт-фактуру — квитанцию, заполненную от руки и заверенную печатью. Если командированный снимал частную квартиру, ему нужно получить подписанный хозяином договор и акт об оказанной услуге, в которых прописаны сроки проживания и сумма оплаты.

Когда нужно сдавать авансовый отчёт

В течение 3 рабочих дней после возвращения из командировки. Если сразу после командировки сотрудник уходит в отпуск или на больничный, то отчёт он сдает в течение 3 рабочих дней после выхода из отпуска или с больничного.

Что будет, если работник не успел сдать отчёт вовремя

Если командированный нарушил сроки сдачи отчёта или не вернул остаток аванса, работодатель имеет право считать выданные средства задолженностью (статья 137 Трудового кодекса РФ) и удержать их из его зарплаты по завершении месяца, следующего за месяцем, в котором работник должен был сдать отчет.

Нужно ли заполнять авансовый отчёт при отмене командировки

Если компания либо сотрудник уже успели потратить средства на организацию командировки, то авансовый отчёт необходимо оформить и вписать туда понесённые расходы. Подробный порядок описан в статье. Отчёт нужно сдать в течение 3 дней после выхода приказа об отмене командировки.

Можно ли сдать авансовый отчёт в электронном виде

Авансовый отчёт можно оформить не только в бумажном, но и в электронном виде. Об этом мы расскажем в другой статье.

* Статья носит информационный характер и может не совпадать с мнением государственных органов и мнением читателей статьи. ООО «НТТ» не несет ответственность за решения, принятые на основе информации, представленной в статье.

Авансы поют романсы: как без ошибок заполнять авансовый отчет

Для контроля расхода средств, выданных сотрудникам, используется авансовый отчет. С его помощью также можно отчитаться об оплате услуг или приобретении товаров в интересах фирмы без предварительного получения денег. Правда последний подход не приветствуется налоговыми органами.

Учет и расчеты, связанные с подотчетными суммами, регулируются на законодательном уровне Указанием Банка России №3210-У, Планом счетов и инструкцией к нему, Законом о бухучете №402-ФЗ, Положением, утвержденным Постановлением правительства №749 от 13.10.2008, Трудовым кодексом и другими актами. Дополнительно необходимо руководствоваться разъяснениями и письмами таких ведомств, как Минфин или ФНС.

Правила работы с подотчетниками внутри компании регламентированы приказами и положениями. Например, положением о командировках или расчетах с подотчетными лицами, графиком документооборота. Форму можно использовать типовую – АО-1 или разработать самостоятельно, сохраняя главные реквизиты:

Обратите внимание! Нестандартная форма входит в состав учетной политики или является приложением к ней, как и другие бланки, используемые в деятельности. В программах учета обычно используются типовые формы.

Утром деньги – вечером стулья

Принцип, который практиковал герой фильма «12 стульев», применим и к авансовому отчету. Судя по п. 6.3 Указания №3210-У и п. 10 «Положения…» сначала нужно выдать деньги работнику, чтобы потом он за них отчитался. Зато статья 168 ТК РФ говорит о возмещении командировочных расходов (что можно рассматривать как компенсацию без предварительной выдачи средств). Рекомендуется в локальных актах предусмотреть возможность возмещения, поскольку закон этот момент четко не регулирует.

Для получения денег нужно подать заявление с указанием суммы и срока, на который они выдаются, либо заручиться распоряжением руководителя (другого лица, обладающего полномочиями) на такую выплату.

Важно! Если перечисление происходит на личную банковскую карточку, то следует получить согласие подотчетника на подобную операцию. Например, при подаче заявления на перевод зарплаты включить в текст фразу: «прошу переводить заработную плату и другие доходы, а также подотчетные средства на мою банковскую карту».

Сначала тратим – потом получаем

Возмещение потраченных в интересах компании денег налоговая инспекция в одно время активно приравнивала к продаже. В понимании государства работник продавал работодателю товары, и нужно было удержать у него НДФЛ, а фирме начислить НДС (на ОСНО) и включить в налогооблагаемую базу (на ОСНО и УСН). Сейчас такие ситуации встречаются намного реже.

В идеале на подобные покупки надо просить предоставить служебную записку с указанием причин, которые подвигли работника на трату собственных средств. Конечно, мало кто так делает, достаточно получить утверждение отчета начальником и можно сказать, что руководство признало затраты обоснованными.

Корпоративная карта – головная боль бухгалтера

Причина того, что у бухгалтеров сводит зубы при упоминании корпоративной карты простая: используют ее в основном руководители. Доказать директору – единственному участнику или владельцу большей части активов, что средства на счете компании и его личные надо разделять, непросто. По привычке начальник использует корпоративную карту как простую дебетовую, в том числе для личных нужд.

Учитывая, что карточка особая и платежи по ней отражаются непосредственно в выписке, надо правильно оформить затраты. Для этого есть два варианта действий.

Первый, когда есть постоянный доступ к банку, выписки идут день в день и можно проконтролировать движение средств:

Второй, когда нет возможности отследить перемещение денег оперативно, нет данных банка о платежах:

Кто бы ни пользовался корпоративной картой, он должен представить подтверждающие документы: чеки, накладные, квитанции, акты и т.п. Хорошо, если они будут оформлены на организацию, а не на частное лицо – подотчетника.

Правда предупредить продавца, что оплата происходит не обычной дебетовой карточкой, обычно забывают и несут в бухгалтерию просто кассовые чеки (об особенностях онлайн-касс поговорим ниже). Можно ли принять такие расходы к учету? Да, можно, в данном случае все происходит по аналогии с обычными расчетами по подотчету.

Обратите внимание! Если оплачиваются покупки или услуги по договору, который заключен с компанией, то и документы оформляются на нее, а не на физическое лицо.

Срок для предоставления авансового отчета по командировке — не позднее 3-х рабочих дней после возвращения из нее. Для других случаев время ограничено теми же тремя рабочими днями, но отсчет идет со дня окончания срока, на который были выданы денежные средства. Последний устанавливается руководителем, значит, он может составить и месяц, и два, и год.

До августа 2017 года нужно было обязательно отчитываться за предыдущий аванс, чтобы получить следующий. За нарушение следовал штраф до 50 000 рублей на организацию и до 5000 рублей — на должностное лицо. После – один из абзацев Указания №3210-У убрали, и штрафные санкции больше не действуют.

О чеках онлайн-касс и не только

Принося бухгалтеру ворох чеков и предоставляя ему разбираться с бумагами, работники забывают, что следует не просто получить документы, но и проверить их соответствие законодательству и внутренним требованиям. Неправильно оформленные расходы бухгалтер не примет к учету, руководитель не утвердит, а значит, их не возместят.

Разберем самые распространенные ошибки

Важно! Это можно сделать, если работник согласен с основанием и суммой удержания. Времени на принятие руководством решения об удержании задолженности дается всего 1 месяц со дня окончания срока для возврата аванса.

На последнем пункте остановимся подробнее. В самом начале мы упоминали данные, которые должны быть в авансовом отчете. Большая часть — это и есть обязательные реквизиты: название организации или полностью фамилия имя и отчество ИП, наименование и дата документа, ФИО, подписи, должности ответственных лиц, суть хозяйственной операции, стоимостное и количественное выражение показателей. В первую очередь проверяется наличие этих данных – чего-то не хватает, значит нужно переоформить его или дополнить.

Чеки онлайн-касс вдобавок должны содержать и другие реквизиты, например:

Важно! Летом 2019 года к перечисленным выше добавились новые реквизиты. Если речь идет о проведении платежей между индивидуальными предпринимателями и/или компаниями, когда используются банковские карты или наличный расчет, то в чеке указываются обязательно такие данные, как наименование (ФИО для ИП) и ИНН покупателя, сведения о товаре (страна, акцизы, таможенная декларация).

К неверно заполненным относятся документы, в которых:

Что касается формы. Наиболее распространено выставление документа, несоответствующего сути операции. Например, на оказанные услуги выдают товарный чек вместо акта.

К исключительным случаям относится появление подделок. Распознать их нелегко. Допустим, в бухгалтерию предъявляются чеки со всеми необходимыми реквизитами и фискальными данными. При выездной проверке инспектор ФНС решает удостовериться в подлинности чеков. Оказывается, что контрагентов с указанными ИНН, не существовало. Выбила чеки фирма-однодневка, зарабатывавшая таким образом деньги.

Бывает, что работники приносят документы, на печати или в реквизитах которых указан другой город. Понятно, если речь о командировке в ту местность, вопросов не возникает. Если сотрудник никуда не выезжал, проверьте предприятие, указанное в чеке, через бесплатный сервис ФНС.

В 2019 году, да и вообще последние годы, с развитием различных кэшбэк-сервисов и бонусных программ сотрудники совершают одну роковую ошибку – оплачивают покупку в рабочих целях баллами, накопленными на личной карте скидок. Естественно в чеке оплата отображается как расчет бонусами, возместить эти затраты организация не может.

Особенности командировочных расходов

Во-первых, суточные раньше подтверждались командировочным удостоверением, а с его отменой вычисляются по приказу, документам на проезд и проживание, отметкам в загранпаспорте (если речь о командировке за пределы страны). Остаются руководители и бухгалтера, которые требуют подтверждения расходования суточных. Это незаконно.

Суточные начисляются за каждый день, в том числе за время пути и простоя (даже по вине работника), выходные и праздничные дни. Если есть возможность ежедневно возвращаться к месту постоянного проживания (определяется руководителем, исходя из условий и необходимости) или командировка длилась один день, то суточные не положены (пункт 11 «Положения …»).

Кстати! Размер суточных, не облагаемых НДФЛ, разный на территории РФ и за границей. Для России предел — 700 рублей, для зарубежья — 2500 рублей в день. День пересечения границы при следовании в командировку считается по «тарифу» для заграницы, в обратную сторону – по «тарифу» для РФ.

Во-вторых, организация вправе прописать в локальных документах правила оплаты проживания и проезда. Можно указать, что возмещаются только расходы на билеты эконом-класса, один сотрудник может занимать только односпальный номер и т.д. Аналогично прописываются исключения из правил или зависимость затрат от должности.

В-третьих, постарайтесь предусмотреть различные ситуации, применимые к вашей деятельности: поездки заграницу – где и как меняем валюту, вояж на автомобиле «в поля» – как прописывать маршрут движения, если в пути нет населенных пунктов, работник решил остаться в месте командировки на период отпуска – как будут оплачены обратные билеты. Чем точнее все будет прописано в положениях, тем проще будет вести учет и меньше проблем вызовут вопросы проверяющих.

При работе с авансовыми отчетами мотивируйте персонал на их точное заполнение и предоставление всех необходимых документов:

Авансовый отчет

Авансовый отчет – это документ, который подтверждает расход средств, связанных с осуществлением деятельности юридического лица и выданных в качестве аванса.

В авансовом отчете лицо, получившее денежные средства (независимо от цели), указывает:

сумму, полученную под отчет;

фактически произведенные расходы;

остаток либо перерасход денег.

Причем к отчету должны быть приложены документы, подтверждающие соответствующие траты.

Форма авансового отчета

Форма авансового отчета (N АО-1) утверждена Постановлением Госкомстата России от 01.08.2001 N 55 «Об утверждении унифицированной формы первичной учетной документации N АО-1 «Авансовый отчет».

Отметим, что на практике пор большинство компаний предпочитает использовать унифицированную форму N АО-1.

Нормативные акты, регулирующие порядок составления и сдачи авансового отчета

Часть норм также содержится в Положении об особенностях направления работников в служебные командировки, утвержденном Постановлением Правительства РФ от 13.10.2008 N 749 (далее – Положение о командировках).

Кто должен составлять авансовый отчет

В соответствии с абз. 2 п. 6.3 Указания N 3210-У авансовый отчет должно заполнить и сдать в бухгалтерию подотчетное лицо, которому наличные денежные средства ранее были выданы под отчет:

в первую очередь – работники организации;

физические лица-внештатные сотрудники, заключившие с компанией гражданско-правовые договоры (например, договор оказания услуг или подрядный договор).

Согласно письму Банка России от 02.10.2014 N 29-Р-Р-6/7859 при заполнении авансового отчета они приравниваются к работникам компании.

В связи с этим и выдача денег под отчет, и окончательный расчет с ними осуществляются в таком же порядке, что и со штатными сотрудниками.

Список лиц, имеющих право получать денежные средства под отчет

При этом список лиц, имеющих право получить деньги под отчет, компания утверждать не обязана.

Однако организация может прописать их в локальном нормативном акте (ЛНА): это может быть как отдельный документ-инструкция по составлению авансового отчета, так и раздел в положении о документообороте в организации.

Срок для представления авансового отчета

Срок для представления отчета по израсходованным суммам установлен в 3 рабочих дня:

после дня истечения срока, на который выданы деньги под отчет;

или со дня выхода на работу (возвращения из командировки или из отпуска/болезни).

Пример. Расчет даты представления авансового отчета

Деньги были выданы под отчет в понедельник 15.05.2017 на 5 рабочих дней.

Тогда 1-й рабочий день заканчивается 16.05.2017 во вторник, а последний 5-й – в понедельник 22.05.2017.

Значит, в течение следующих 3 рабочих дней со вторника по четверг включительно (23 мая – 25 мая) авансовый отчет должен быть представлен в бухгалтерию.

Допустим, деньги были выданы на командировочные расходы.

Последний день командировки – пятница 19.05.2017.

А в понедельник 22 мая сотрудник компании возвращается на свое привычное рабочее место. Тогда у него будет 3 дня (с 23 по 25 мая) для представления авансового отчета.

Заявление работника о выдаче денег под отчет

Для выдачи наличных денег работнику под отчет (далее – подотчетное лицо) на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, расходный кассовый ордер оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату (абз. 1 п. 6.3 Указания N 3210-У).

Таким образом, в заявлении работника о выдаче денег под отчет:

подотчетное лицо указывает сумму наличных денег и срок, на который они требуются;

а резолюция руководителя подтверждает запрос работника либо корректирует его.

Подпись руководителя и дата на таком заявлении являются обязательными реквизитами.

Отметим, что форма заявления не предусмотрена нормативным актом и потому заявление составляется произвольно (с отражением всех необходимых сведений) либо утверждается в ЛНА компании.

В заявлении также еще должна содержаться информация об отсутствии задолженности за подотчетным лицом.

Это обязательное требование к подотчетному лицу: выдача наличных денег под отчет проводится при условии полного погашения с его стороны задолженности по ранее полученной под отчет сумме наличных денег (абз. 3 п. 6.3 Указания N 3210-У).

Таким образом, если сотрудник еще не отчитался по выданному ранее авансу, выдать ему новый нельзя.

Срок проверки, утверждения авансового отчета и окончательного расчета с работником организации

Авансовый отчет передается в бухгалтерию, где он проверяется, далее его утверждает руководитель организации и производится окончательный денежный расчет с работником организации в срок, установленный в ЛНА или приказом.

Срок, в течение которого проверяется и утверждается авансовый отчет, а также проходит окончательный расчет, устанавливается руководителем (абз. 2 п. 6.3 Указания N 3210-У).

При окончательном расчете с работником сотрудник или возвращает неизрасходованную часть денег или наоборот: ему выплачивают сумму перерасхода, если пришлось потратить больше запланированного и руководство это уже утвердило.

Бухгалтерские проводки по авансовому отчету

Работник, получивший деньги под отчет, должен представить авансовый отчет о потраченных суммах (форма N АО-1).

Неизрасходованные деньги, т.е. остаток по авансовому отчету, работник возвращает в кассу.

Если денег потрачено больше, чем выдано, перерасход с согласия руководителя возмещается работнику.

В бухучете эти операции отражаются так:

На дату выдачи денег под отчет

Работнику выданы деньги под отчет

На дату утверждения авансового отчета

Приняты к учету товары (работы, услуги), оплаченные подотчетником. Например, канцтовары, услуги нотариуса, командировочные расходы

От работника получен остаток неизрасходованных подотчетных денег

Работнику возвращен перерасход по авансовому отчету

Расчеты с использованием пластиковой карты

Работнику выделены денежные средства для их расходования по корпоративной карте

Сняты работником деньги с корпоративной карты (работнику выданы денежные средства под отчет)

Отражено списание наличных денег со специального счета, не подтвержденное первичными документами

Внесены работником наличные денежные средства для возмещения расходов

Удержана из заработной платы работника денежная сумма, потраченная по корпоративной карте в личных целях

В определенных случаях подотчетные деньги можно удержать из зарплаты работника. Проводки будут такие:

Отражены подотчетные суммы, не возвращенные в установленный срок

Из зарплаты работника удержаны подотчетные суммы, не возвращенные в установленный срок

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.