Уплата НДФЛ за иностранцев, работающих по патенту в 2021 году

Иностранные работники из «безвизовых» стран, временно пребывающие в России, обязаны получать патенты для работы у работодателей: организаций, ИП, или физических лиц (Федеральный закон от 24.11.14 № 357-ФЗ).

До 2015 года по патентам работали только мигранты, которые оказывали физическим лицам услуги непредпринимательского характера (няни, домработницы, водители и т п.)

Подробнее о патенте для иностранных работников из безвизовых стран читайте здесь.

Аванс по НДФЛ за иностранцев

С 2015 г. действует новая редакция ст. 227.1 НК РФ, регламентирующая начисление и уплату НДФЛ иностранными гражданами.

Иностранный гражданин при получении или продлении патента уплачивает НДФЛ в виде фиксированных авансовых платежей. Сумма платежа рассчитывается по формуле (п. 2 ст. 227.1 НК РФ):

1 200 рублей × коэффициент дефлятор × региональный коэффициент, где:

Таким образом, минимальная цена патента для иностранных граждан в 2021 году составит 1 200 × 1,864 = 2 237 рублей в месяц. Тут следует помнить о правиле округления до целых рублей — суммы до 50 копеек отбрасываются, а суммы более 50 копеек округляются до рубля.

Если патент выдали в 2020 году, а закончится он уже в 2021 году, то НДФЛ не придется пересчитывать с учетом повышенного коэффициента дефлятора (письма ФНС от 27.01.2016 № БС-4-11/1052, Минфина от 19.03.2018 № 03-04-07/17158).

Организация или предприниматель может оплатить патент за иностранца, это не запрещено. При этом порядок зачета фиксированных авансовых платежей у налогового агента не изменяется. Однако такой платеж будет признан доходом иностранца с патентом, поэтому с него нужно будет удержать НДФЛ и перечислить в бюджет.

Порядок уплаты НДФЛ работодателем за иностранцев

абз. 1 п. 6 ст. 227.1 НК РФ

Работодатель, налоговый агент, рассчитывает НДФЛ в общем порядке, но при его удержании из доходов работника зачитывает уже уплаченные им в соответствующем налоговом периоде авансовые платежи (п. 5 и 6 ст. 227.1 НК РФ).

Доходы временно пребывающих граждан с патентом, полученные от работы по трудовому договору, облагаются НДФЛ по ставке 13 % или 15 % после превышения суммы в 5 млн рублей (Письмо Минфина РФ от 16.03.2016 № 03-04-05/14470 ).

Для зачета авансовых платежей нужны:

абз. 2 и 3 п. 6 ст. 227.1 НК РФ

Уменьшить НДФЛ на сумму фиксированного авансового платежа в течение налогового периода может только один работодатель по выбору налогоплательщика. Этот момент контролирует ИФНС, выдавая уведомление только одному налоговому агенту в течение налогового периода.

Если уплаченные суммы авансовых платежей за период действия патента в соответствующем налоговом периоде превышают сумму исчисленного налоговым агентом НДФЛ за этот период, то сумма такого превышения не является излишне удержанным налогом и не подлежит ни возврату, ни зачету.

Как отразить уменьшение НДФЛ в учете и отчетности

Такое уменьшение работодатель должен показать в расчете 6-НДФЛ и приложении к нему (бывшей справке 2-НДФЛ). В расчете 6-НДФЛ сумма фиксированного авансового платежа указывается в Разделе 2 по строке 150 и соответствующем поле раздела 2 приложения к нему. Сумма в этих строках не должна быть больше суммы исчисленного НДФЛ.

В бухгалтерском учете для удержания НДФЛ мы используем проводку Дт 70 Кт 68-НДФЛ, а для перечисления в бюджет — Дт 68-НДФЛ Кт 51. Обе эти проводки должны быть составлены на сумму разницы между начисленным за период НДФЛ и суммой уплаченного фиксированного авансового платежа.

Пример. М. М. Дихтяренко в марте 2021 года купил патент на работу в Москве в течение полугода. Фиксированный авансовый платеж составил 32 046 рублей (1 200 рублей × 1,864 × 2,3878 × 6 месяцев).

25 марта иностранец устроился на работу с окладом 70 000 рублей. Он сразу написал заявление на уменьшение НДФЛ на сумму авансового платежа, работодатель направил своей заявление в ИФНС и получил уведомление о праве уменьшения налога. Уже с доходов за март НДФЛ можно будет уменьшить на сумму фиксированного платежа. Рассчитаем сумму налога к удержанию:

Март. Зарплата за отработанные 5 дней составит 15 217 рубля. НДФЛ — 1 978. Работодатель может не удерживать налог, так как он полностью покрывается фиксированным платежом. Остаток авансового платежа 30 068 рублей.

Апрель. Зарплата составит 70 000 рублей, НДФЛ — 9 100 рублей. НДФЛ по-прежнему можно не удерживать. Остаток авансового платежа 20 968 рублей. В мае и июне ситуация аналогичная.

К июлю остаток авансового платежа составит 2 768 рублей. Он уже не покрывает НДФЛ, поэтому работодатель уплатит налог в бюджет.

Июль. Зарплата составит 70 000 рублей, НДФЛ — 9 100 рублей НДФЛ к удержанию равен 6 332 рубля (9 100 — 2 768).

Получается, что с марта по июнь бухгалтер выплачивал Дихтяренко зарплату в полном размере, не удерживая налог. Первое удержание произойдет в июле. Для этого в учете нужны проводки:

| Суть операции | Проводка | Сумма |

|---|---|---|

| Начисляем зарплату | Дт 20 Кт 70 | 70 000 рублей |

| Удерживаем НДФЛ | Дт 70 Кт 68-НДФЛ | 6 332 рубля |

| Платим НДФЛ в бюджет | Дт 68-НДФЛ Кт 51 | 6 332 рубля |

| Выплачиваем зарплату | Дт 70 Кт 51 | 63 668 рублей |

Уплата НДФЛ за иностранцев, работающих по патенту в 2021 году

Согласно п. 6 ст. 227.1 НК РФ работодатель, принявший на работу иностранца с патентом, вправе уменьшить НДФЛ, исчисленный с его доходов, на сумму фиксированных авансовых платежей, уплаченных таким работником за период действия патента. При этом уменьшить налог можно только в том случае, если получит от налогового органа уведомление о подтверждении права на такое уменьшение. Для получения уведомления работодатель должен подать в налоговый орган соответствующее заявление.

Более подробно можно прочитать в этой статье.

Попробуйте поработать в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета, расчета зарплаты и отправки отчетности через интернет.

3-НДФЛ образец заполнения

Предприниматели на ОСНО, адвокаты, нотариусы и иные лица, занимающиеся частной практикой, должны подать декларацию 3-НДФЛ. Эта обязанности есть и у граждан, не осуществляющих предпринимательскую деятельность, если они продали имущество, получили дорогостоящие подарки и в некоторых других случаях. О правилах заполнения и подачи формы 3-НДФЛ наш сегодняшний материал.

3-НДФЛ: Кто должен подавать

Все доходы физических лиц облагаются в России налогом. Граждане, работающие по найму, получают заработную плату, уменьшенную на его сумму. В этом случае исчислением, удержанием и перечислением в бюджет занимается работодатель, который является налоговым агентом по НДФЛ своих работников.

Но бывает, что доходы физлицом получены самостоятельно. В отношении таких доходов налогового агента нет, поэтому обязанность исчисления и уплаты НДФЛ ложится на самого гражданина. Например, это случаи, когда физическое лицо, не осуществляющее предпринимательскую деятельность:

Отдельная категория граждан — налоговые резиденты РФ, которые в отчетном году получили доходы за пределами страны. Отметим, что налоговыми резидентами признаются лица, которые прожили в России не менее 183 дней в году, при этом источники их доходов находились за границей.

Во всех этих случаях гражданин (налоговый резидент) должен самостоятельно уплатить налог со своих доходов и отчитаться в ИФНС по форме 3-НДФЛ.

Итак, первая группа лиц, которые подают рассматриваемую форму — это физические лица (не ИП), получившие доход без налогового агента.

Вторая группа — это лица, которые занимаются предпринимательской деятельностью, а именно:

Назначение декларации 3-НДФЛ заключается в информировании ИФНС о доходах физического лица. Это необходимо, чтобы:

Правила подачи

Форма декларации

Действующая форма 3-НДФЛ утверждена Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@. Это многостраничный бланк, который состоит из титульного листа, двух разделов и листов приложений. Причем приложения составляют большую часть декларации. Заполнять их нужно в зависимости от наличия сведений. А вот Титульный лист, Раздел 1 и Раздел 2 заполнять должны все налогоплательщики.

Сроки отчетности

В общем случае 3-НДФЛ подается до 30 апреля следующего года. То есть за доходы, полученные физлицом в 2020 году, следует отчитаться до 30 апреля 2021 года. Этот срок относится к случаям, когда отчет подается с целью декларирования доходов. Если же физлицо сдает форму для получения вычетов, то никаких сроков нет — это можно сделать в любое время.

Куда и как подать 3-НДФЛ

Форма подается в налоговый орган по месту регистрации налогоплательщика, то есть по месту жительства физического лица. Способы подачи стандартные:

Ответственность

Неуплата НДФЛ карается штрафом в размере 5% от неуплаченной суммы за каждый месяц просрочки. Просрочка считается со дня после истечения срока уплаты налога. При этом считаются как полные, так и неполные месяцы.

Если 3-НДФЛ не подана, то штраф зависит от того, присутствует ли в ней налог к уплате или нет:

Порядок заполнения 3-НДФЛ

Общие правила

Бланк декларации можно заполнить:

Вне зависимости от способа заполнения, необходимо придерживаться следующих правил:

Заполнение титульного листа

Самая верхняя строка титульного листа, а также всех прочих листов в декларации, предназначается для ИНН. Далее указывается номер страницы. В следующей строке заполняются:

Титульный лист декларации 3-НДФЛ

» data-medium-file=»https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-212×300.jpg» data-large-file=»https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-724×1024.jpg» loading=»lazy» title=»Заполнение титульного листа» src=»https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL.jpg» alt=»Форма 3-НДФЛ, титул» width=»1654″ height=»2339″ srcset=»https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL.jpg 1448w, https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-212×300.jpg 212w, https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-768×1086.jpg 768w, https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-724×1024.jpg 724w» sizes=»(max-width: 1654px) 100vw, 1654px»/> Титульный лист декларации 3-НДФЛ

Далее заполняются сведения о налогоплательщике. В поле «Код страны» для России ставится код «643». Следующее поле «Код категории налогоплательщика» является очень важным. Данные для него берутся из приложения 1 к порядку заполнения отчета из упомянутого Приказа ФНС. Мы перечислили эти коды в таблице:

Как в 1С вести учет авансовых платежей по НДФЛ иностранных работников

Если иностранные сотрудники работают по патенту, то при расчете НДФЛ с их доходов нужно учитывать авансовые платежи при оформлении и продлении документа.

Учет НДФЛ иностранцев на патенте

Иностранные граждане или лица без гражданства из «безвизовых» стран, временно пребывающие в России, для работы должны получить патенты, а не разрешения на работу. Если иностранцы временно или постоянно проживают в России, то им не нужно оформлять патент или разрешение на работу.

Этот же момент касается беженцев, журналистов, дипломатов, спортсменов и т.п. (п. 4 ст. 13 Закона от 25.07.2002 г. № 115-ФЗ). Кроме того, патент не должны оформлять граждане Беларуси, Казахстана, Армении и Киргизии (Договор о Евразийском экономическом союзе от 29.05.2014 г.).

В соответствии с п. 2 ст. 226 и ст. 227.1 НК РФ при исчислении НДФЛ необходимо учитывать авансовые платежи для сотрудников, являющихся иностранными гражданами или лицами без гражданства из «безвизовых» стран, временно пребывающих на территории России, осуществляющих работу по найму в России на основании патента:

Фиксированные авансы по НДФЛ платятся за период действия патента в размере 1 200 руб./мес., причем до дня начала срока, на который оформляется либо продлевается патент. Этот платеж нужно индексировать на коэффициент-дефлятор на определенный календарный год, а также на коэффициент, отражающий региональные особенности рынка труда (определяется на календарный год законодательством субъекта РФ).

Согласно Приказу Минэкономразвития от 30.10.2020 г. № 720 коэффициент-дефлятор на 2021 год — 1,864. В случае, когда региональный коэффициент субъектом РФ не определен, он равен 1.

Фиксированный аванс по НДФЛ платится налогоплательщиком по месту работы на основании оформленного патента до дня начала срока, на который выдан или продлен патент.

Иностранцы, работающие у физлиц, рассчитывают размер НДФЛ на конкретный календарный год на основании фактически полученного дохода. Тариф по НДФЛ равен 13% (15%) вне зависимости от резидентства (п. 3, 3.1 ст. 224 НК РФ). Исчисленный НДФЛ уменьшается на уплаченные в этом же календарном году фиксированные авансы по налогу за период действия патента (п. 5 ст. 227.1 НК РФ).

Для иностранцев, работающих в компаниях или у ИП, обязанность рассчитывать размер НДФЛ возлагается на налоговых агентов — на работодателей (п. 2 ст. 226, п. 6 ст. 227.1 НК РФ).

Общая величина НДФЛ с доходов иностранцев рассчитывается работодателями и уменьшается на размер фиксированных авансов, уплаченных иностранными сотрудниками за период действия патента применительно к соответствующему налоговому периоду.

Работодатель делает это после получения:

ИФНС передает уведомление, если есть:

Уменьшение размера НДФЛ осуществляется в течение налогового периода только у одного работодателя — его выбирает иностранный сотрудник. Данное правило используется, если иностранец работает по патенту у нескольких работодателей. Соответственно, если иностранец имеет несколько мест работы в соответствующем налоговом периоде, то он может использовать свое право на уменьшение размера НДФЛ на всю сумму уплаченных фиксированных платежей за период действия патента при обращении к одному из работодателей.

Но при этом должно выполняться условие — раньше в этом налоговом периоде другой работодатель иностранца не получал от ИФНС уведомление в отношении данного иностранного сотрудника (Письмо ФНС от 14.03.2016 г. № БС-4-11/4184@). Величина уплаченного НДФЛ в уведомлении не указывается — только дается пояснение, что необходимо учитывать авансы, оплаченные за период действия патента.

В случае, когда размер уплаченных фиксированных авансов за период действия патента больше размера НДФЛ, рассчитанного по итогам налогового периода на основании фактически полученного иностранцем дохода, сумма превышения не считается суммой излишне уплаченного НДФЛ. Соответственно, она не возвращается и не засчитывается иностранному сотруднику.

Настроим 1C под ваши нужды прямо сейчас!

Авансы по НДФЛ иностранных сотрудников в 1С:ЗУП 8 ред. 3

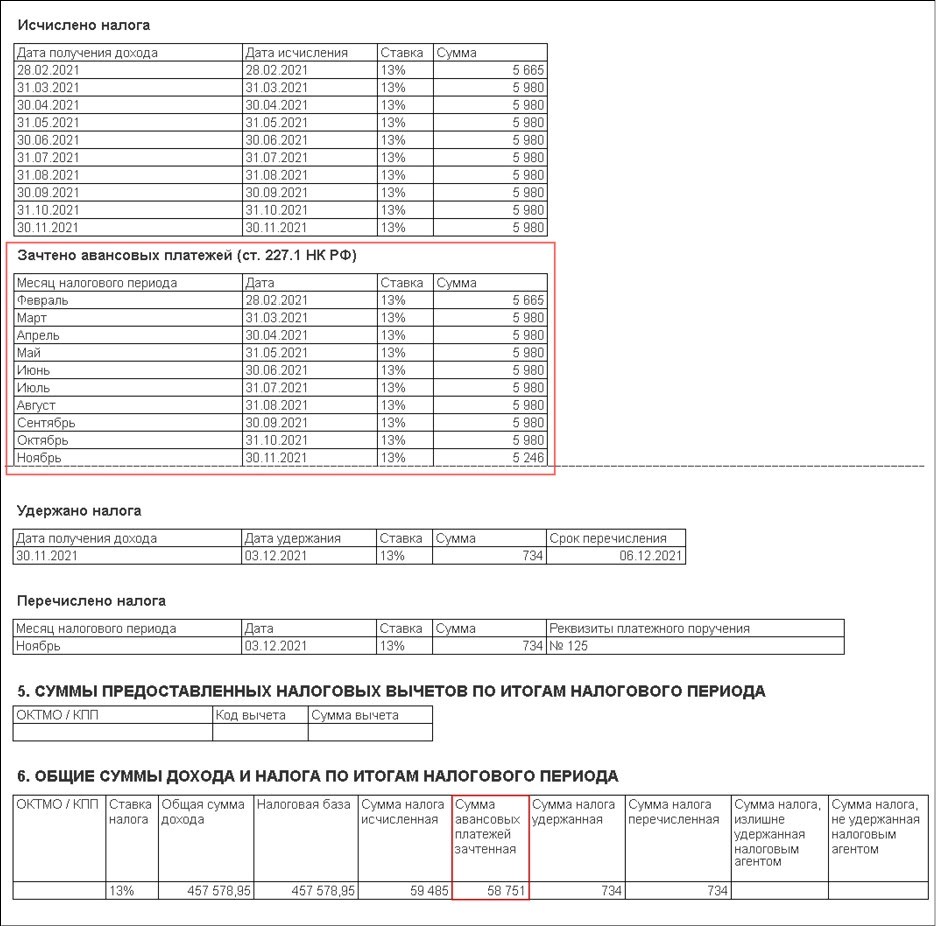

В компанию «Программа» в г. Москва 2 февраля 2021 года принят гражданин Молдавии — Р.Р. Иванко. Он иностранец — временно пребывающий на территории России, оформивший патент.

Оклад по должности — 46 000 руб./мес. При приеме на работу был представлен платежный документ, согласно которому аванс по НДФЛ за 11 мес. составил 58 751 руб.

Сотрудник подал заявление на уменьшение НДФЛ за налоговый период на размер уплаченного аванса. Компания получила уведомление из ИФНС о том, что вправе уменьшить рассчитанный НДФЛ на сумму уплаченного аванса по налогу.

В 1С:ЗУП 8 ред. 3 необходимо выполнить такие действия:

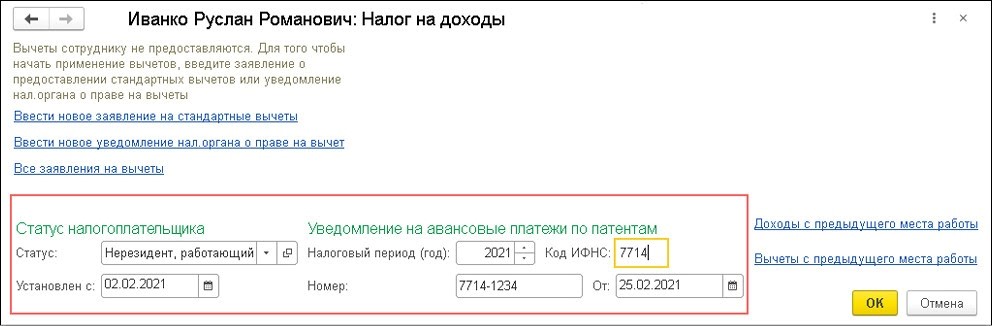

Как указать налоговый статус сотрудника

Для указания налогового статуса нужно зайти в меню «Кадры», выбрать справочник «Сотрудники» и пройти по гиперссылке «Налог на доходы». Статус указывается в специальном разделе «Статус налогоплательщика».

В графе «Статус» ставится «Нерезидент, работающий по найму на основании патента». В графе «Установлен с» ставится дата, на которую установлен этот статус. В примере — 02.02.2021 г.

Кроме того, здесь же указываются реквизиты уведомления от ИФНС на зачет аванса по НДФЛ. Для этого используется раздел «Уведомление на авансовые платежи по патентам». Также реквизиты можно заполнить в документе регистрации уплаченного фиксированного аванса — «Авансовый платеж по НДФЛ».

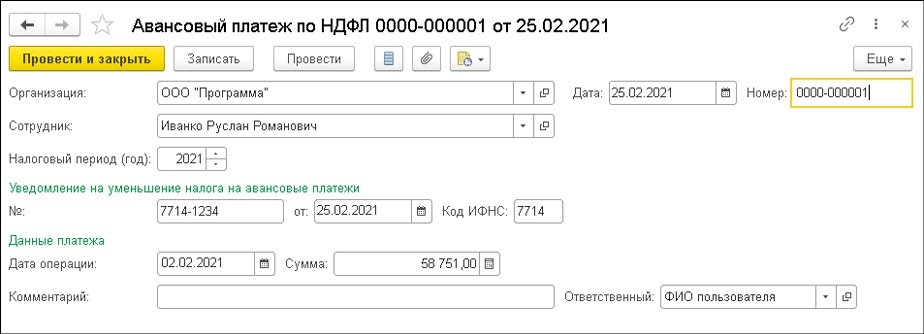

Как зарегистрировать уплаченный аванс по НДФЛ

Чтобы зарегистрировать уплаченный аванс, нужно зайти в меню «Налоги и взносы», выбрать «Все документы по НДФЛ» и создать новый документ «Авансовый платеж по НДФЛ» через соответствующую кнопку.

В графе «Организация» сведения устанавливаются автоматически. Если в информационной базе учет ведется по нескольким субъектам, пользователю нужно выбрать необходимого работодателя, у которого оформлен сотрудник.

Кроме того, нужно заполнить следующие графы:

Когда пользователь выбирает сотрудника, информация в разделе «Уведомление на уменьшение налога на авансовые платежи» формируется в автоматическом режиме, но при условии, что изначально реквизиты уведомления были указаны в специальной форме «Налог на доходы» в карточке работника. Если реквизиты уведомления указать в документе «Авансовый платеж по НДФЛ», то они автоматически попадут в форму «Налог на доходы» в карточке работника.

В разделе «Данные платежа» пользователь указывает такую информацию:

После этого документ проводится и закрывается.

Уведомление об уменьшении НДФЛ выдается налоговиками на конкретного сотрудника один раз в налоговый период.

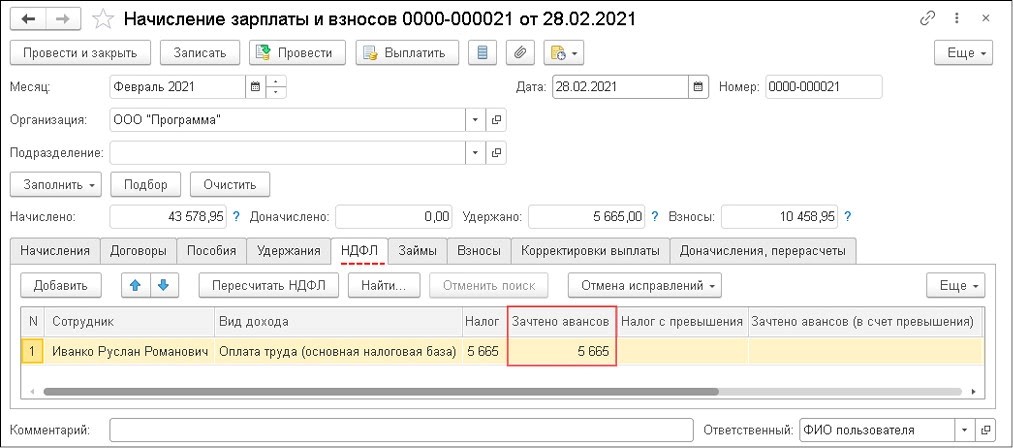

Как начислить зарплату и рассчитать НДФЛ с учетом уплаченного аванса

Для начисления зарплаты за месяц и исчисления НДФЛ с учетом аванса пользователь заходит в меню «Зарплата» и выбирает «Начисление зарплаты и взносов».

В примере иностранный работник не полностью отработал февраль, поскольку принят только 2-го числа. В феврале 2021 года — 19 рабочих дней, а сотрудник отработал 18 дней. Соответственно, его доход рассчитывается так:

46 000 / 19 * 18 = 43 578,95 руб.

Во вкладке документа «НДФЛ» указывается рассчитанный НДФЛ на основании полученного дохода — 5 665 руб. Кроме того, здесь автоматически засчитывается аванс в этом же размере. А остаток незачтенного аванса по НДФЛ в размере 53 068 руб. (58 751 — 5 665) перейдет на следующий месяц налогового периода.

Таким образом, иностранный сотрудник получит зарплату за февраль в размере 43 578,95 руб.

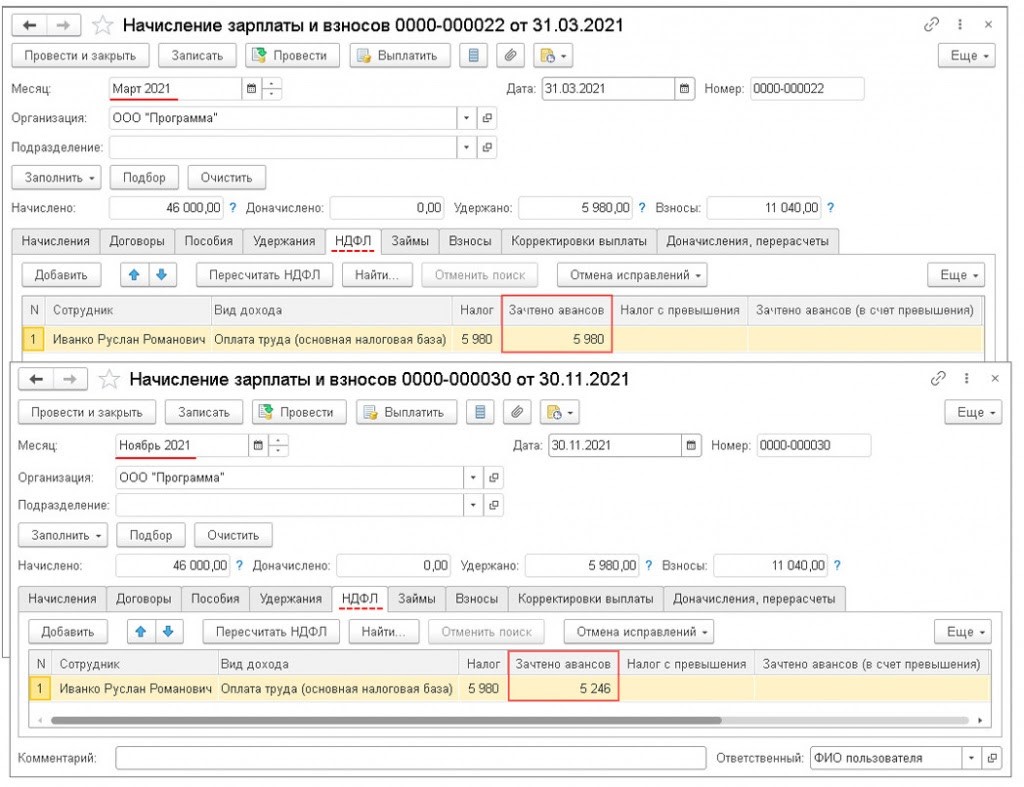

После этого при расчете мартовской зарплаты размер аванса по НДФЛ будет зачтен в сумме 5 980 руб. И данное действие будет производиться по октябрь включительно. В ноябре текущего года остаток аванса по НДФЛ будет рассчитан как 58 751 — (5 665 + 5 980 * 8 мес.) и составит 5 246 руб. Остаток также будет зачтен в ноябрьской зарплате.

Соответственно, за ноябрь зарплата к выплате составит 45 266 руб. (46 000 — (5 980 — 5 246)).

Зачтенный размер аванса по НДФЛ иностранного работника фиксируется в регистре налогового учета по НДФЛ. Для его формирования пользователь заходит в меню «Налоги и взносы», выбирает «Отчеты по налогам и взносам» и далее «Регистр налогового учета по НДФЛ».

Внимание! Если размер уплаченных авансов за период действия патента больше суммы НДФЛ по итогам соответствующего налогового периода согласно фактически полученному доходу, то превышение — не сумма излишне уплаченного НДФЛ. Она не возвращается и не засчитывается иностранцу (п. 7 ст. 227.1 НК РФ).

Для повышения эффективности работы пользователей к программе «1С:Зарплата и управление персоналом 8» можно подключать удобные сервисы:

Исчисление НДФЛ с доходов работника-иностранца на патенте

Иностранец, прибывший в Российскую Федерацию в безвизовом порядке, при устройстве на работу приходит к работодателю с готовым патентом [1] и уплаченным фиксированным авансовым платежом.

При выплате доходов работнику-иностранцу российский работодатель, исчислив НДФЛ с общей суммы дохода, уменьшает налог на сумму этого платежа.

В соответствии с п. 3 ст. 224 и п. 1 ст. 227.1 НК РФ в отношении дохода «патентного» иностранного работника устанавливается налоговая ставка 13 % (независимо от его налогового статуса, то есть независимо от того, является он резидентом РФ или нет [2] ).

Каков порядок исчисления НДФЛ с доходов «патентных» иностранцев, вы узнаете из данной статьи.

Расчет фиксированного авансового платежа.

В отношении доходов иностранных граждан, осуществляющих трудовую деятельность по найму у российских организаций и ИП на основании патента, исчисление и уплата НДФЛ производится на основании ст. 227.1 НК РФ.

Исходя из п. 2 и 3 указанной статьи за период действия патента иностранный гражданин уплачивает фиксированные авансовые платежи в размере 1 200 руб. в месяц с учетом корректировки:

Например, региональный коэффициент равен:

Сумма фиксированного авансового платежа в месяц составляет:

Согласно п. 4 и 6 ст. 227.1 НК РФ фиксированный авансовый платеж по налогу вносится иностранным гражданином по месту осуществления им деятельности на основании выданного патента. Платеж производится до дня начала срока, на который выдается (продлевается), переоформляется патент.

Как применять коэффициент-дефлятор, если срок действия патента относится к разным налоговым периодам? По мнению ФНС (Письмо от 22.01.2018 № ГД-4-11/926@), при уплате НДФЛ в виде фиксированных авансовых платежей в целях получения (продления) патента, срок действия которого относится к разным налоговым периодам, необходимо применять коэффициенты-дефляторы, установленные на дату совершения платежа.

Таким образом, если иностранным гражданином уплачен НДФЛ в виде фиксированных авансовых платежей с применением коэффициента-дефлятора, установленного на 2018 год, и территориальным органом МВД выдан (продлен) патент в установленном законодательством порядке до 1 января 2019 года и срок его действия истекает в 2019 году, то необходимости в перерасчете сумм фиксированных авансовых платежей с учетом коэффициента-дефлятора, установленного на 2019 год, не имеется.

Условия для предоставления налогового вычета.

Чтобы уменьшить общую сумму НДФЛ на фиксированные авансовые платежи, работодатель должен получить от налогового органа по сво-

ему месту жительства уведомление о подтверждении права на уменьшение. Для этого производятся следующие действия.

Работник (иностранный гражданин) пишет в адрес работодателя заявление (в произвольной форме) о проведении указанного перерасчета. К заявлению прикладываются документы, подтверждающие уплату фиксированных авансовых платежей.

Работодатель представляет в свою налоговую инспекцию заявление с просьбой подтвердить право на вышеуказанное уменьшение сумм начисленного НДФЛ. Рекомендуемая форма заявления приведена в приложении 1 к Письму ФНС России от 19.02.2015 № БС-4-11/2622.

Представление иных документов Налоговым кодексом не предусмотрено. В связи с этим ФНС в Письме от 07.05.2018 № БС-4-11/8635@ указала на недопустимость нарушения положений НК РФ в части истребования у налоговых агентов документов, необходимых для выдачи уведомления.

Налоговый орган в срок, не превышающий 10 дней со дня получения заявления налогового агента (работодателя), направляет уведомление о подтверждении права на уменьшение налога на суммы фиксированных авансовых платежей по форме, утвержденной Приказом ФНС России от 17.03.2015 № ММВ-7-11/109@.

Согласно п. 6 ст. 227.1 НК РФ уведомление выдается налоговому агенту при соблюдении следующих условий:

Порядок предоставления налогового вычета.

На основании полученного уведомления организация уменьшает исчисленную сумму НДФЛ на сумму внесенных иностранцем фиксированных авансовых платежей.

Если исчисленная сумма НДФЛ за месяц соответствующего налогового периода меньше суммы уплаченного фиксированного авансового платежа, то налоговый агент вправе учесть данную разницу при уменьшении суммы НДФЛ в следующем месяце этого же налогового периода (Письмо ФНС России от 23.09.2015 № БС-4-11/16682@).

Организация (г. Санкт-Петербург) заключила гражданско-правовой договор с иностранным гражданином, срок действия патента которого – с 01.04.2019 по 30.06.2019. Размер фиксированного авансового платежа равен 11 400 руб. (3 800 руб. х 3 мес.).

Договор был заключен на этот же срок. По его условиям ежемесячное вознаграждение составляет 35 000 руб.

Остаток авансового платежа на начало месяца, руб.

НДФЛ к уплате в бюджет, руб.

Остаток авансового платежа, переносимый на следующий месяц, руб.

Если сумма фиксированных авансовых платежей за период действия патента применительно к соответствующему налоговому периоду превышает сумму налога, исчисленную по итогам этого периода исходя из фактически полученных иностранным гражданином доходов, сумма превышения не является суммой излишне уплаченного налога и не подлежит возврату или зачету налогоплательщику (п. 7 ст. 227.1 НК РФ).

Организация (г. Санкт-Петербург) заключила гражданско-правовой договор с иностранным гражданином, срок действия патента которого – с 01.09.2019 по 31.12.2019. Размер фиксированного авансового платежа равен 15 200 руб. (3 800 руб. х 4 мес.).

Договор был заключен на этот же срок. По его условиям ежемесячное вознаграждение составляет 25 000 руб.

Остаток авансового платежа на начало месяца, руб.

НДФЛ к уплате в бюджет, руб.

Остаток авансового платежа, переносимый на следующий месяц, руб.

* Остаток на конец налогового периода (31 декабря 2019 года) не является суммой излишне уплаченного налога и не подлежит возврату или зачету налогоплательщику.

Вопросы, возникающие в связи с применением статьи 227.1 НК РФ.

Как применяется вычет НДФЛ на сумму фиксированного авансового платежа, если работник трудится у нескольких работодателей? Как отмечено в письмах Минфина России от 31.07.2018 № 03‑04‑05/53744 и ФНС России от 25.03.2016 № БС-4-11/5190@, в случае осуществления иностранным гражданином трудовой деятельности в соответствующем налоговом периоде у нескольких работодателей (налоговых агентов) иностранный гражданин вправе реализовать свое право на уменьшение исчисленной суммы налога на сумму уплаченных им фиксированных авансовых платежей за период действия патента при обращении к любому из работодателей (налоговых агентов) при условии, что ранее другим налоговым агентам на соответствующий налоговый период уведомление в отношении указанного иностранного гражданина не выдавалось.

Иными словами, если иностранец работает у нескольких работодателей в течение года, уменьшение производится только у одного налогового агента.

Можно ли уменьшить НДФЛ на сумму фиксированных авансовых платежей, уплаченных иностранным работником за патент, при его переводе на работу в другой субъект РФ? По мнению ФНС (см. Письмо от 26.09.2016 № БС-4-11/18086@), с учетом положений ст. 227.1 НК РФ налоговый агент вправе уменьшить исчисленную сумму налога на сумму уплаченных налогоплательщиком фиксированных авансовых платежей за период действия патента (патентов) в соответствующем налоговом периоде вне зависимости от места уплаты фиксированных авансовых платежей.

В связи с вышесказанным ФНС сообщает:

При переводе в течение налогового периода иностранного работника в другое подразделение организации на территории другого субъекта РФ необходимости обращаться налоговому агенту с новым заявлением в налоговый орган по месту нахождения обособленного подразделения не имеется.

Каков порядок уменьшения НДФЛ налоговым агентом на сумму фиксированных авансовых платежей, уплаченных иностранным гражданином за период действия патента, приходящийся на разные налоговые периоды? Положениями п. 6 ст. 227.1 НК РФ определено, что общая сумма налога с доходов налогоплательщиков исчисляется налоговыми агентами и подлежит уменьшению на сумму фиксированных авансовых платежей, уплаченных такими налогоплательщиками за период действия патента применительно к соответствующему налоговому периоду.

Если следовать разъяснениям ФНС, изложенным в Письме от 22.03.2016 № БС-4-11/4792@, то после получения от налогового органа уведомления на 2019 год налоговый агент вправе уменьшить исчисленную сумму налога в 2019 году только на сумму уплаченных фиксированных авансовых платежей, приходящихся на 2019 год.

Кроме того, сумма фиксированного авансового платежа за патент, срок действия которого с декабря 2019 года переходит на январь 2020 года, уплаченная в 2019 году, может быть зачтена налоговым агентом в полном объеме при уменьшении исчисленной суммы налога за 2019 год.

Суммы уплаченных фиксированных авансовых платежей, приходящихся на 2020 год, могут быть учтены налоговым агентом при уменьшении исчисленной суммы налога за 2020 год после получения в установленном порядке налоговым агентом уведомления на 2020 год.

Вправе ли налоговый агент уменьшить НДФЛ на сумму фиксированных авансовых платежей, если подтверждение права на уменьшение НДФЛ (уведомление) получено в следующем налоговом периоде? В случае обращения налогового агента с заявлением о подтверждении права на осуществление уменьшения исчисленной суммы НДФЛ на сумму уплаченных налогоплательщиком фиксированных авансовых платежей в соответствующем налоговом периоде и получения от налогового органа уведомления в следующем году налоговый агент вправе осуществить перерасчет НДФЛ, уменьшив общую сумму налога на сумму уплаченных фиксированных авансовых платежей. Порядок возврата излишне удержанных сумм НДФЛ определен ст. 231 НК РФ (Письмо ФНС России от 10.03.2016 № БС-4-11/3920@).

[1] Подробнее об этом читайте в статье Е. Л. Ермошиной «Принимаем на работу иностранца на патенте» на стр. 69.

[2] Налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ).