Энциклопедия решений. Предварительная оплата (аванс)

Предварительная оплата (аванс)

В соответствии с п. 4 ст. 421, п. 1 ст. 422 ГК РФ условия договора (в том числе и порядок расчетов по нему) определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами, действующими в момент его заключения.

Возможность осуществления предварительной оплаты товара, работы, услуги допускается гражданским законодательством (см., например, ст. 487 ГК РФ), поэтому стороны договора могут предусмотреть порядок расчетов с предварительной оплатой (авансом).

Предварительная оплата (аванс) фактически является одним из видов коммерческого кредитования (п. 1 ст. 823 ГК РФ), когда плательщик выступает кредитором до момента предоставления встречного исполнения по договору (например, поставки товара, оказания услуги).

Внимание

На практике вызывает вопрос возможность внесения аванса при заключении предварительного договора. Предварительный договор не предусматривает обязательств какой-либо из сторон по уплате денежных сумм, за исключением задатка, если стороны договорятся о том, что исполнение обязательства по заключению основного договора обеспечивается задатком (п. 4 ст. 380 ГК РФ в редакции Федерального закона от 08.03.2015 N 42-ФЗ, вступившего в силу с 01.06.2015). В то же время гражданское законодательство не содержит запрета на внесение денежных средств по предварительному договору.

Внимание

По нашему мнению, внесение предварительной оплаты само по себе не является основанием для начисления законных процентов по п. 1 ст. 317.1 ГК РФ в указанной редакции, поскольку в соответствии с данной нормой право требовать законные проценты возникало у кредитора именно по денежному обязательству. Аванс же становится предметом денежного обязательства только в случае возникновения обязанности по его возврату. Вместе с тем следует учитывать, что устойчивая практика применения рассматриваемой редакции п. 1 ст. 317.1 ГК РФ не сформировалась. Поэтому нельзя исключать, что при рассмотрении конкретного спора суд может занять иную позицию по указанному вопросу.

Аванс или предоплата: что указать в договоре

Как, например, покупатель может подтвердить свое намерение приобрести товар? Самый распространенный способ — внести аванс. Рассмотрим, что он собой представляет, есть ли отличие от предварительной оплаты (далее — предоплата) и как правильно сформулировать условие об авансе в договоре.

1. Что такое аванс и для чего он нужен?

В законодательстве нет определения понятию «аванс», обратимся к словарям.

Так, Однотомный большой юридический словарь (2012) определяет аванс как денежную сумму или другую имущественную ценность, выдаваемую вперед в счет условленных платежей или предстоящих расходов (https://slovar.cc/pravo/slovar-bolsh/2469960.html).

Словарь «Экономика и право» дает схожее понятие авансу: «денежная сумма или другая имущественная ценность, выдаваемая в счет предстоящих платежей за материальные ценности, работы и услуги; засчитывается в счет окончательного платежа при надлежащем исполнении договорного обязательства».

На основании определений и норм законодательства, в которых он упоминается, можно выделить характерные особенности аванса:

— это часть предстоящей оплаты по договорным обязательствам;

— вносится до совершения сделки;

— служит доказательством намерения к исполнению договора;

— сумма внесенного аванса засчитывается в счет причитающихся по договору платежей;

— не выполняет обеспечительную функцию.

Важно!

Аванс служит гарантом намерения совершить сделку, но не является способом обеспечения ее исполнения. Если обязательство не исполнено — аванс подлежит возврату . В этом случае можно взыскать проценты за пользование чужими денежными средствами .

При этом в случае расторжения договора, если обязательство исполнено в части, которую покрывает сумма аванса, он возврату не подлежит .

2. Что такое предоплата?

Словарь экономических терминов (2012) называет предоплатой полную или частичную оплату товаров и услуг в счет общей суммы долга, которая служит гарантией оплаты покупаемого товара (https://slovar.cc/ekon/term/2340130.html).

Согласно словарю бизнес-терминов (2001) на Академик.ру предоплата — предварительная частичная оплата товаров и услуг в счет общей суммы платежа, являющаяся гарантией последующей полной оплаты, — может производиться и в полном объеме стоимости (https://dic.academic.ru/dic.nsf/business/10502).

Выделим ключевые характеристики предоплаты:

— часть оплаты по договорным обязательствам, которая может достигать 100%;

— вносится до совершения сделки;

— служит доказательством намерения к исполнению договора;

— сумма внесенной предоплаты засчитывается в счет причитающихся по договору платежей;

— не выполняет обеспечительную функцию.

3. В каких договорах и для чего актуально предусмотреть условие о предоплате?

Чаще всего условие о предоплате, как полной, так и частичной (аванс), предусматривают в договорах купли-продажи, оказания услуг, подряда.

В каждом из видов договоров стороны находят для себя преимущества. Так, например, внесение предоплаты по договору купли-продажи гарантирует продавцу, что его товар купят (особенно актуально в случае производства товаров на заказ), а покупателю — что данный товар не продадут другому (как форма резервирования). В договоре оказания услуг предоплата гарантирует исполнителю уверенность, что его работа будет оплачена. По договору подряда предоплата дает возможность приступить к работе после покупки, к примеру, стройматериалов.

Резюмируем

Из приведенных характеристик следует, что аванс — это предоплата, если сумма предварительного платежа по договору составляет менее 100%.

Как правило, аванс составляет минимальную сумму от цены сделки и устанавливается в размере от 10 до 40%. Однако стороны могут договориться и об ином размере предварительного платежа. Предоплата может составлять любую сумму вплоть до полной стоимости сделки.

Что предусмотреть в договоре — внесение аванса или осуществление предоплаты — решать только сторонам.

Предоплата и аванс: есть ли разница

Чем отличается аванс от предоплаты:

Чем аванс отличается от предоплаты

Вопрос о том, в чем юридическая разница между авансом и предоплатой, является дискуссионным, и правоведы по-разному подходят к его решению. Одной из распространенных точек зрения является полное отождествление этих понятий, поскольку оба они предполагают, что заказчик, покупатель или получатель услуги, работы или товара выплачивает определенную сумму продавцу, исполнителю или подрядчику до начала его исполнения обязательств по договору. То есть обе эти категории предполагают, что поставщик товара, работы или услуги получит деньги до того, как выполнит обязательства.

Такая выплата, предваряющая исполнение, бывает полной или частичной, полная предоплата — это выплата исполнителю всей суммы по договору до того, как он исполнит обязательства. Это понятие соответствует понятию стопроцентного авансирования.

Однако имеется и ряд точек зрения, в соответствии с которыми эти две категории различаются между собой. Поскольку отличие аванса от предоплаты законодательно не зафиксировано, есть несколько подходов к тому, чем эти категории различаются друг от друга:

В каких договорах прописывать одно, а в каких — другое понятие

Законодательно не установлено жестких рамок, когда что прописывать. При этом, если следовать букве закона дословно, то в соответствии со ст. 487 ГК РФ в договорах купли-продажи следует предусматривать предоплату, а по ст. 711 ГК РФ в соглашениях подряда прописываются авансовые платежи.

Так или иначе, из текста соглашения должны следовать:

Аванс, задаток, обеспечительный платеж, или Приключения «Чайника» и «Кофейника»

А «Чайник» и «Кофейник» наглядно продемонстрируют нам, что происходит в реальности.

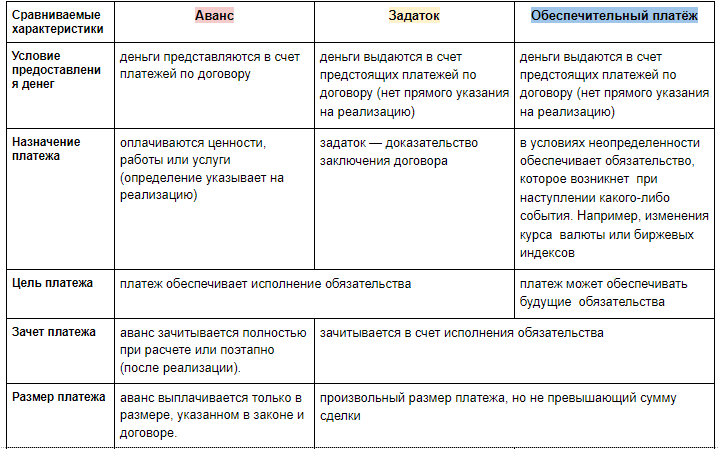

Система права в нашей стране устроена таким образом, что часто путаются юридические и экономические понятия. Налоговые органы упорно считают задаток авансом. В чем разница?

Выясним различия в терминах

Аванс, задаток, обеспечительный платёж в бухгалтерском учете

Уровень риска напрямую связан с качеством отражения бизнес-процессов в учете. Напомним, что контролирующие органы в состоянии сопоставлять информацию о сделке из нескольких источников. Поэтому у всех контрагентов должно быть единое понимание и отражение операций.

Выделим основные этапы сделки:

Что происходит на разных этапах сделки

ООО «Чайник» сдает в аренду ООО «Кофейник» газовую плиту. В рамках сделки перечислено 2 тыс. руб., в том числе НДС =2000*20/120=333 рубля

Основание для применения для каждого вида предварительного платежа:

Подытожим

При выплате аванса возврату подлежат излишки средств или аванс целиком, если обязательства не были выполнены.

Задаток при невыполнении обязательств возвращается в двойном размере или удерживается задаткополучателем. Чтобы контролирующие органы задаток не переквалифицировали в аванс, его нужно прописывать отдельным соглашением.

Обеспечительный платеж возвращается в полном объеме, если обстоятельства не наступили или обязательства не исполнены.

Подробнее о налоговой экономии при всех видах предварительных платежей поговорим в следующей статье.

Виды и назначение авансовых платежей

Понятие и виды авансовых платежей

Не только бухгалтер, но и любой работающий человек знает, что такое авансовый платеж. И в трудовых, и в хозяйственных отношениях суть понятия аналогична: определенная часть от стоимости товара, работы, услуги переводится в пользу контрагента заранее, то есть при условии, что работа, товар или услуга еще не поставлены и не оказаны.

Аналогичный способ расчетов предусмотрен для уплаты налогов и сборов. Например, налогоплательщики, применяющие упрощенный режим обложения, обязаны платить авансы по УСН. Компании, применяющие ОСНО, выплачивают авансовые платежи по НДС и по налогу на прибыль.

Для каждого вида авансирования предусмотрены особые правила и ограничения.

Важно не путать понятия «аванс» и «задаток». Авансовый транш зачисляется в пользу будущих поставок или в счет погашения налоговой задолженности. А вот задаток — это сумма денег, предоставляемая в качестве гарантии, что принятые обязательства будут выполнены.

Аванс по заработной плате

Точного размера авансирования по зарплате не установлено. Но Минтруд предоставил несколько разъяснений для работодателей. В Письмах Минтруда от 20.03.2019 № 14-1/В-177, от 18.09.2018 № 14-1/В-765 определено, что размер определяется пропорционально отработанному времени, в первой половине месяца.

В расчет зарплатного аванса включайте должностной оклад или ставку, а также надбавки и доплаты, исчисляемые за отработанное время. А вот премиальные и стимулирующие выплаты, исчисляемые за результат или по итогам работы, в подсчете не учитывайте.

Назначение платежа «аванс по заработной плате» в платежном поручении используется все реже. Минтруд рекомендовал заменить устаревшую формулировку на более актуальную: «зарплата за первую половину месяца».

Пример платежного поручения по зарплате

Аванс по договорам и контрактам

Оформление закупки товаров, работ, услуг предусматривает заключение договора. В соглашении прописываются все существенные условия сотрудничества, в том числе и порядок оплаты. Допускается предусмотреть авансовый порядок расчетов. Например, когда покупатель перечисляет часть от стоимости поставки заранее, до фактической отгрузки товаров на склад или оказания услуги.

Размер аванса по договорам определяется по соглашению сторон: компаньоны должны заранее договориться о системе расчетов и прописать достигнутые договоренности в соглашении.

Для государственных и муниципальных закупок предусмотрены более жесткие рамки. В общем порядке аванс не должен превышать 30% от суммы договора (п. 18 Положения № 1496). Но могут быть исключения. Например, при расчетах за счет средств федерального бюджета установлены ограничения:

Для оплаты услуг и поставок за счет средств регионального или местного бюджетов могут быть предусмотрены иные лимиты авансирования. Например, Постановление г. Москвы № 1229 «Об авансовых платежах» (с изменениями) предусматривает отдельные ограничения по назначению аванса в контрактах, исполняемых за счет бюджета города Москвы. Стандартный размер аванса по Москве — 20%. Но есть исключения (п. 1 Постановления Правительства Москвы от 30.12.2008 № 1229-ПП (ред. от 25.12.2017)).

Пример платежного поручения за поставку товаров

Аванс при налогообложении

Авансовая система расчетов предусмотрена сразу для нескольких видов налогового обременения. Например, при исчислении налога на прибыль, УСН, НДС, а также транспортного, имущественного, земельного налогов и других видов сборов.

Периодичность и правила исчисления авансовых платежей по налогам и сборам закреплена в НК РФ, а также может быть регламентирована региональными и местными органами исполнительной власти.

По сути, налоговый аванс — это перечисление денежных средств по обязательствам перед бюджетом, которые еще не возникли. К примеру, расчеты по УСН. Налоговый период для упрощенки — календарный год. Обязательство по уплате УСН возникает только по истечении года. Но налогоплательщики обязаны исчислять и уплачивать периодические транши в ФНС ежеквартально.