НОВОСТИ

КОМПАНИИ

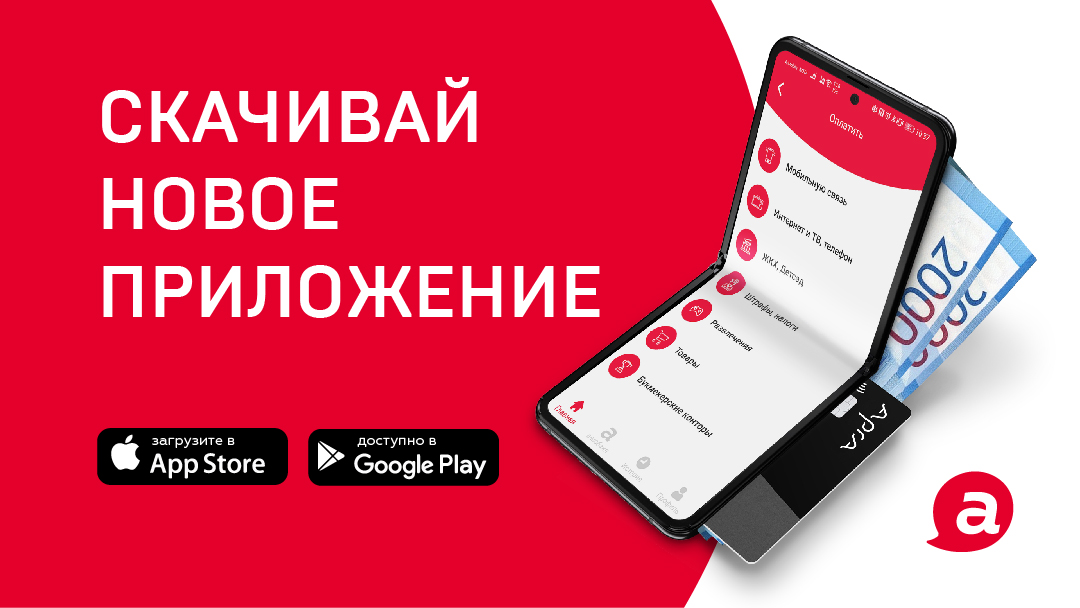

Помимо знакомой мобильной связи, а-мобаил теперь мини-банк, который круглосуточно под рукой. Переведи финансы в онлайн, создав электронный кошелек. Моментально получай и переводи средства, оплачивай услуги связи, интернета, ТВ, ЖКХ. Главное, используй карту APRA для онлайн-покупок.

Номер телефона – это то, что нужно.

Что такое новое приложение «а-мобаил»?

Это сервис, который объединяет в одном месте мобильную связь и электронный кошелек. Таким образом, создав электронный кошелек в приложении «а-мобаил», вы можете мгновенно превратить ваш телефон в полноценную банковскую карту и совершать онлайн-оплату товаров, услуг, переводить средства на другие карты и кошельки и даже снимать наличные.

Какие возможности открывает «а-мобаил»?

С помощью «а-мобаил» вы сможете:

-Пополнять баланс домашнего Интернета и ТВ

-Оплачивать игры, социальные сети и покупки в интернет-магазинах

— Моментально получать и переводить с карты Apra, карт Visa, Maestro, Mastercard, Мир на электронный кошелек

— Снимать наличные со счета Кошелька в отделениях Универсал банка

Статусы Кошелька

У электронного кошелька а-мобаил три статуса: Silver, Gold или Platinum.

Silver выдается автоматически при регистрации Кошелька в том случае, если мобильный номер не оформлен, т.е. отсутствуют ФИО и паспортные данные.

Gold присваивается Кошельку в том случае, если номер телефона с полной информацией об абоненте.

Как воспользоваться новыми возможностями «а-мобаил»?

Чтобы воспользоваться полным функционалом сервиса, обновите или скачайте приложение в Play Market или в App Store.

Обратная связь

Данный сервис предназначен для обратной связи. Воспользуйтесь формой по ссылке, чтобы задать интересующий Вас вопрос, отправить замечания или предложения.

Вопросы и ответы

В данном разделе вы найдете ответы на часто возникающие вопросы. Для более быстрого получения ответа Вы можете воспользоваться поиском.

Card2Card — как бесплатно перевести деньги с карты на карту?

Не так давно, чтобы отправить денежный перевод, надо было идти в отделение банка или на почту. Теперь же для перечисления денег достаточно иметь банковскую карту и доступ в интернет. У получателя перевода тоже должна быть действующая карточка, однако вряд ли это требование станет для кого-то препятствием. Быстрые переводы между картами стали возможны благодаря сервису Card2Card, с помощью которого можно не только сэкономить время, но и избежать ненужных комиссий.

Что такое Card2Card?

Card2Card — это технология, позволяющая мгновенно переводить деньги с карты на карту в онлайн-режиме. Иногда встречаются и другие названия подобных сервисов, например, CardtoCard или C2C. Для совершения операции отправителю необходимо знать только реквизиты собственной карты, а также номер карточки получателя.

Данный сервис используется банками, отдельными финансовыми порталами и платёжными системами. Чтобы перевести деньги по технологии Card2Card, необязательно иметь логин и пароль, так как такая функция находится в открытом доступе для всех пользователей сети интернет.

Переводы можно совершать как внутри одного банка, так и между разными кредитными организациями. Однако не стоит путать данную услугу с традиционными межбанковскими переводами, для которых требуется вводить номер карточного счёта и БИК банка.

Совершение перевода по технологии Card2Card напоминает оплату покупок в интернете. Для обеспечения безопасности платежа карта списания обязательно должна быть привязана к номеру телефона и поддерживать опцию 3D Secure (подтверждение расходных операций по СМС).

Как происходит перевод денег с технологией Card2Card?

Чтобы понять, как устроена система переводов с карты на карту, необходимо обозначить основных участников процесса:

Банк-эквайер может одновременно являться банком-эмитентом. Например, если пополнять карту Альфа-Банка с карточки стороннего банка через личный кабинет Альфа-Клик, то именно Альфа-Банк будет эквайером и одним из эмитентов.

Платёжная система выполняет клиринговую функцию. Она подтверждает тот факт, что деньги действительно есть на карточном счёте отправителя, после чего средства зачисляются на карточку получателя. Именно это делает моментальные переводы возможными, так как в действительности средства поступают в банк в течение нескольких дней.

Если перевод совершается между картами одного и того же финансового учреждения, то в данной операции примет участие один банк-эмитент. Если же карточки выпущены разными кредитными организациями, то в процессе будет задействовано 2 банка-эмитента.

Поэтапно перевод денег с сервисом Card2Card выглядит следующим образом:

На практике данная процедура занимает не более минуты, а полученные средства сразу же становятся доступны для снятия или безналичных расчётов. Однако на самом деле обработка банковского перевода длится около 2-7 дней. Как же это возможно?

Если ещё раз внимательно рассмотреть алгоритм технологии Card2Card, то можно увидеть, что фактически средства сразу не переводятся с одной карты на другую, а только лишь блокируются на счёте отправителя. Проще говоря, деньги зачисляются получателю авансом.

Как перевести деньги с карты на карту без комиссии?

Размер комиссии за операцию будет зависеть от условий провайдера. Как правило, при совершении переводов через сторонние сайты всегда взимается определённая плата.

Именно поэтому следует пользоваться технологией C2C только в онлайн-сервисах своего обслуживающего банка (официальный сайт, личный кабинет, мобильное приложение). Бесплатные переводы денежных средств осуществляются двумя способами:

Даже если пополнение проводится через сервис, встроенный в интернет-банк, это не даёт 100%-ой гарантии на отсутствие комиссии. Некоторые банки не позволяют бесплатно списывать деньги со своих карт.

Карты с бесплатным «стягиванием денег» по системе Card2Card

Не все дебетовки «умеют» бесплатно стягивать деньги с других карт. Однако в большинстве случаев пополнение проводится без комиссии, так как банк заинтересован в привлечении новых средств. С использованием технологии C2C можно бесплатно увеличить баланс по картам таких банков, как:

При проведении данной операции следует убедиться, что банк-эмитент карты отправителя не взимает комиссию за списание. К примеру, с дебетовок Сбербанка допускается безкомиссионное стягивание.

Но в то же время бесплатно списать деньги не получится с карточек, выпущенных МКБ, Промсвязьбанком, банком Русский Стандарт и Уралсиб Банком. Списание с дебетовки Тинькофф Блэк классифицируется как выдача наличных, поэтому с неё бесплатно списать средства можно только в пределах лимита на снятие (до 100 000 рублей в месяц). Также не следует пополнять карту с кредитки, так как эта операция тоже считается обналичиванием и предусматривает высокую комиссию.

Карты с бесплатным «выталкиванием денег» по технологии Card2Card

Многие банки позволяют бесплатно пополнять свои карты с помощью переводов C2C, однако лишь единицы из них предоставляют возможность проводить исходящие переводы без комиссии. Такая функция называется бесплатным «выталкиванием».

Далее приведён перечень наиболее выгодных дебетовых карт с бесплатными переводами:

Представленные тарифы и лимиты будут действительны только для переводов с карты на карту, совершённых через онлайн-сервисы каждого из указанных банков-эмитентов.

Рекомендации владельцам банковских карт

При проведении C2C-переводов получателю следует помнить о том, что на самом деле деньги поступают на карту в течение нескольких дней. Несмотря на то, что средства моментально отображаются на балансе, некоторые банки не разрешают сразу пользоваться ими в полной мере. Например, не следует непосредственно после получения переводить деньги с карты.

Из-за того, что фактически денег на счёте нет, карточка может «уйти в минус». Это значит, что клиент превысил лимит собственных средств и воспользовался средствами банка в кредит. В тарифах данная ситуация определяется как технический овердрафт. Как правило, за такой несанкционированный кредит взимается большая комиссия.

Технический овердрафт не распространяется на снятие наличных и оплату покупок. Поэтому после пополнения карты по технологии C2C в течение 7 дней следует воздержаться только от переводов.

Для чего нужна технология C2C R Online MC?

Во всем мире безналичные платежи составляют около 90% от общего объема платежного оборота. В России удельный вес расчетов наличными средствами продолжает оставаться довольно высоким. Но в последнее время он, тем не менее, несколько снизился. Это обусловлено, помимо прочего, и появлением новых технологий, позволяющих быстро и удобно переводить средства в безналичной форме между карточными счетами.

Что собой представляет C2C R Online MC?

По-другому непонятную английскую аббревиатуру «C2C R Online MC» можно расшифровать как «Consumer-to-Consumer» или «Card2Card». В переводе с английского языка это означает «покупатель покупателю» или «с карты на карту». Это – электронная платежная система, работающая на основе Международной платежной системы. Эта технология позволяет легко перевести денежные средства в безналичной форме с одной карты на другую.

Такие переводы отличаются высокой скоростью зачисления средств на счет. Как правило, комиссия за их перевод не взимается, но могут быть исключения.

Однако у таких переводов существует серьезное ограничение. Подобным способом могут перебросить деньги только физические лица. Эта операция недоступна индивидуальным предпринимателям и представителям бизнеса.

Особенности перевода по системе C2C R Online MC

Такой сервис предоставляют практически все кредитные учреждения России. Иногда они взимают за такие перечисления комиссию, которая может варьироваться от 1 до 3% от суммы перевода. Поэтому нужно внимательно читать условия операции перед ее осуществлением, чтобы не возникло вопросов в дальнейшем. Зачастую, комиссия взимается за перевод в сторонний банк, а вот между счетами, открытыми в одном банке, комиссия обычно не взимается. Так же условия перевода зависят от перечисляемой суммы.

Для перевода денежных средств с карты на карту можно обойтись без банковских реквизитов. Нужно просто иметь сведения о карте, на которую необходимо сделать перевод. Также не лишним будет знать держателя карты, чтобы проверить корректность ввода реквизитов пластика. Процедура оплаты напоминает технологию, используемую при совершении интернет-покупок. Отправителю следует вбить реквизиты своей карты и карты получателя, а также сумму перевода. Для подтверждения операции потребуется ввести специальный код. Он придет в виде СМС. При корректном введении данных перевод будет совершен практически мгновенно.

Проще сего совершить перевод с карты на карту в личном кабинете онлайн-банка. При этом имеется возможность осуществить перевод средств между своими счетами, на карты другого держателя и даже в другое кредитное учреждение. Главное условие — наличие карты и принадлежность к категории «физические лица». Это актуально для отправителя и получателя.

Для перевода с карты на карту желательно использовать дебетовую карту. Если перечисление будет произведено со счета кредитной карты, то будет списана довольно существенная комиссия. Это объясняется тем, что такой перевод по кредитке будет фактически приравнен к снятию наличных. Обычно комиссия за такие транзакции составляет не меньше 3%.

Возможные причины отказа в переводе

К сожалению, иногда в переводе может быть отказано. Чтобы не попасть в неприятную ситуацию, следует изучить причины для отказа:

Сейчас электронная платежная система C2C R Online MC пользуется у держателей карт высокой популярностью. Это особенно актуально, когда доля безналичных расчетов в России существенно выросла. Переводить деньги таким способом – быстро, удобно, дешево. Для этого нет необходимости посещать офис банка или знать сложные реквизиты. Просто используйте реквизиты самой карты.

Незнакомый человек хочет перевести мне деньги. Что может пойти не так?

Две мошеннические схемы, в которых деньги сначала переводят вам, а не наоборот. Но, конечно, этим не закончится.

![]()

Есть несколько признаков, по которым можно распознать интернет-мошенников. Но самый верный из них — это просьба (а то и требование) перевести кому-то деньги с невнятной мотивировкой. Но что если не вы переводите деньги, а вам внезапно приходит входящий перевод? Звучит вроде бы безопасно — в чем подвох?

Подвох есть, и сейчас мы расскажем о двух вариантах мошеннической схемы, основанной на входящих денежных переводах.

«Привет, сделайте мне логотип»

Еще со времен работы фрилансером у Энди остался персональный сайт-портфолио. Обновления на нем появлялись нечасто, но и закрывать не хотелось. Обладать доменом имени себя любимого все-таки приятно и полезно.

Клиентов сайт давно не приносил, но в один прекрасный день Энди получил письмо следующего содержания:

«Привет, это Дейв, хотел бы узнать, делаете ли вы дизайн логотипов?»

Завязалась переписка, но с конкретикой у Дэйва было так себе. Бизнес новый, сайт в производстве, а материалы для логотипа и брошюры застряли у некоего «консультанта» — назовем его «Мистер К».

Зато в сговорчивости новому заказчику было не отказать: без какого-либо обсуждения и вопросов он принял предложенную Энди идею и дал отмашку приступать к работе. Вот только материалы для этого нужно забрать у того самого «консультанта», которому бизнесмен задолжал денег. Небольшую сумму, чуть больше тысячи долларов, и у заказчика она есть, но прямо сейчас по техническим причинам ее перевести невозможно.

Зато возможно заплатить Энди. Кстати, не мог бы он оказать небольшую услугу? Заказчик перечислит ему помимо гонорара еще и долг для консультанта, плюс немного за дополнительные хлопоты. После чего дизайнер перекинет Мистеру К положенную ему часть суммы — и все будут довольны.

Ну кто откажется от такого предложения?

Мошенническая схема с входящим переводом: как это работает

Однако Энди поступил благоразумно и решил сначала поискать в Интернете — а не случалось ли подобное еще с кем-то? Поисковик сразу признал в этой ситуации известную уже как минимум два года мошенническую схему. Согласись Энди на предложение, события развивались бы так:

Как делают в России: «ошибочные» входящие переводы

Дизайнеры и другие фрилансеры творческих профессий, как правило, люди подкованные и всякого повидавшие. Поэтому подозрительный стиль общения заказчика и необычная просьба быстро приводят их, как и в случае с Энди, к специализированным веткам Реддита или в блоги, где обсуждают подобные случаи.

Впрочем, судя по комментариям, несколько человек все-таки заглотили наживку и потеряли свои деньги. Это объясняет, почему мошенники до сих пор не отказались от подобного развода.

Хорошая новость для русскоязычной аудитории: в нашей стране конкретно эта схема популярности у мошенников не получила. Можно на нее нарваться, только если вы часто работаете на иностранных заказчиков.

Основная идея схемы: входящий перевод отзовут и деньги с вашего счета исчезнут. А вот то, что перевели вы, вернуть будет очень сложно, а то и невозможно

Зато в России в ходу немного другой обман с входящими переводами. Жертве совершенно внезапно падает на карту некоторая сумма денег — как правило, не очень большая. За этим следует звонок, взволнованный мужчина — а лучше женщина — говорит, что перечислил деньги по ошибке (чаще всего — ошибся в номере телефона), и просит их вернуть.

Дальше вы уже знаете: если жертва поддается, то деньги успешно отправляются мошенникам, а первый перевод через какое-то время аннулируется. Будто его и не было.

Что делать, если деньги уже пришли на карту?

Самый простой и эффективный ответ для большинства таких ситуаций: ничего. Это тот случай, когда бездействие лучше любого действия. Заблокировать подозрительных «заказчиков», отправить авторов ошибочных переводов в банк, в идеале — позвонить в службу безопасности вашего банка.

По российским законам отправитель платежа имеет право вернуть деньги в течение трех лет, поэтому тратить такие подозрительные средства мы тоже не советуем. Но если три года уже прошли, а за деньгами так никто и не обратился ни в банк, ни в суд — скорее всего, вы в безопасности.

card2card moskva g rus. Откуда пришли деньги на карту?

Держатели банковских карт извещают широкую общественность о том, что им приходит сообщение от мобильного банка «card2card moskva g rus» о переводе денежных средств. При этом неизвестно, откуда приходят деньги – человеческая ошибка это или мошенники, а может и технический сбой системы?

Откуда пришли деньги?

Транзакция «card2card moskva g rus» означает, что кто-то воспользовался функцией денежного перевода на сайте https://card2card.ru/. Отправитель финансов – житель России, Москвы. Возможно, что человек по ошибке перевел Вам денежные средства. Такое тоже бывает.

После получения извещения о данной транзакции Вам может поступить звонок или смс-сообщение об ошибочном переводе на Вашу карту. Звонящий часто представляется сотрудником банка или силовых структур (чаще полиции) и попросить вернуть ему деньги. Тогда это, скорее всего, мошенничество.

Что должно насторожить в таком звонке? Банк не имеет предоставлять информацию о своих клиентах третьим лицам (кроме государственных организаций – полиции, в т.ч. налоговой, прокуратуры) – ни номер их карты, ни телефон. Однако каким-то образом Вам отправили смс-сообщение или позвонили. Это значит, что мошенники взломали базу данных, либо каким-то другим способом узнали ваши данные.

Как осуществляется схема обмана:

О данной схеме при помощи прямых переводов с карты на карту сообщает Центральный банк России.

Что делать?

Не стоит разговаривать с «пострадавшим», поскольку отмену ошибочной транзакции он может заказать самостоятельно. Возврат средств – это обязанность банка, но не клиента.

Если позвонить банковскому сотруднику, набрав самостоятельно его номер, указанный на карте (не в смс или звонке «пострадавшего»), то он скажет это. Банк отменит перевод по просьбе человека, который ошибся. Либо этим займется администрация сайта, осуществляющего переводы.

Не поддавайтесь на чувство жалости и другие провокации: сервисы переводов с карты на карту работают оперативно, поэтому в случае ошибки сайт возвращает деньги довольно быстро.