Что такое кредитные дефолтные свопы (CDS)?

Кредитный Дефолтный Своп (Credit Default Swap, CDS) — финансовый инструмент в виде кредитного дериватива или соглашения, при котором покупатель уплачивает премию продавцу, в обмен на то, что продавец принимает на себя риски оплаты обязательств третьей стороны. Проще говоря, это страховка. Например, страховка от дефолта.

Изначально CDS были задуманы как инструменты для хеджирования: купили облигаций Греции, Португалии, Испании и прочих «столпов» Европейской финансовой системы, одновременно купили и страховку от дефолта. Дефолт случится — продавцы облигаций (правительство Греции) будут не в состоянии выплатить свои долги; покупатель свопа (он же покупатель облигаций, например) передаст облигации продавцу свопа (крупные финансовые институты, как правило) с тем, чтобы последние вернули вложенные в облигации средства (плюс надлежащие процентные выплаты).

Однако в данный момент страховочная роль CDS уступила место спекулятивному аспекту. То есть, для покупки CDS не обязательно быть держателем долгов третьего лица. Вы можете купить своп лишь для того, чтобы потом продать его дороже (дорожать он будет в случае увеличения кредитных рисков). На бытовом уровне в пример можно привести ситуацию, когда вы покупаете страховку от угона автомобиля своего соседа. Никакого отношения к автомобилю соседа вы не имеете, денег он вам не должен. Однако у вас есть основание полагать, что вскоре вероятность угона его автомобиля возрастет (сосед уедет на 2 года жить за границу, оставив авто стоять во дворе).

Рынок кредитных деривативов, по сути, является одним из наименее регулируемых финансовых секторов в мире. Это привело к тому, что на сегодня объем выпущенных CDS в разы превышает объем мировой экономики (мировой ВВП). Нетрудно догадаться, что в период кризиса такой нависший ком легко может превратиться в лавину, которая многократно усугубит состояние мировой финансовой системы.

Однако решать проблему надо, так как Греция неминуемо шла (и тянула за собой остальных) к дефолту. На выручку пришла Международная ассоциация профессиональных участников рынка свопов и деривативов (ISDA), члены которой на совещании от 1 марта единогласно решили, что текущая ситуация (кредитная несостоятельность Греции, на основании которой построена программа помощи) не является дефолтом. Фактически ISDA «намекнула» всем покупателям свопов, что никаких выплат в связи с наступлением страхового случая не будет. По сути, данная позиция означает удаление CDS из списка существующих финансовых инструментов, ибо вряд ли найдется хоть один человек, который будет покупать страховку, по которой ничего не платят.

Стоит заметить, что членами комитета ISDA, по случайному совпадению, являются крупнейшие банки (они же и должны были бы платить по страховкам). Очень удобная организация рынка, не правда ли?

В такой ситуации все держатели свопов кинулись продавать их на рынке. Тем же страховщикам. Это позволило покупателям CDS «отбить» уплаченную премию, а страховщикам — сократить размер грозящих выплат. После чего ISDA все-таки решила не ставить крест на CDS, и уже 9 марта было принято решение о том, что кредитное событие все же имеет место быть (к слову, дефолт Греции признали все ведущие мировые рейтинговые агентства, а непосредственно правительство Греции объявило о программе реструктуризации, то есть «списании», долгов).

Теперь многократно сокращенную страховую сумму ведущим банкам предстоит выплатить оставшимся держателям кредитных дефолтных свопов (CDS).

Поляков Алексей

БКС Экспресс

Последние новости

Рекомендованные новости

Главное за неделю. Геополитическая тревожность покачивает рынок

Итоги торгов. Ускоряем падение на возросших оборотах

Кто быстрее на волне

Татнефть определится с дивидендами 23 ноября. На что рассчитывать

Крупнейшие автопроизводители на СПБ Бирже. Инфографика

ВТБ выходит из Магнита. Что это значит и чего ждать от акций

Акции Cisco упали после отчета. Что не понравилось инвесторам

Последние новости вокруг Amazon. Как они влияют на акции

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

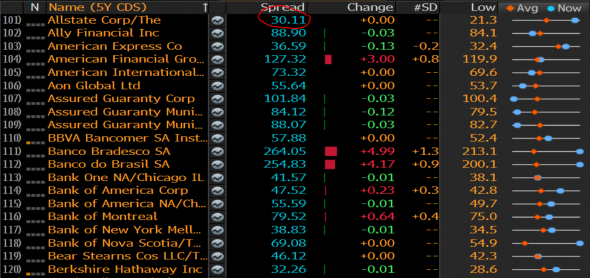

Например, открывая в Bloomberg монитор WCDS, я вижу сверху пятилетний CDS по облигациям Allstate, страховой с рейтингом ‘A- ‘, который стоит сейчас 30 bps. Это значит, что я мог бы продать страховку на это имя на пять лет и получать по 0,3% от номинального объема страхуемых обязательств. Например, я готов застраховать USD 10М, за что я каждый год буду получать USD 30,000 «страховой премии».

К примеру: у вас в облигационном портфеле лежит какой-нибудь Indian Railway, евробонд до 2027, индийский квази-суверен с куцей доходностью в 2.4% годовых. Его можно скомпоновать с продажей CDS на что-нибудь абсолютно несвязанное, например международного страховщика Everest Reinsurance на тот же срок, за что вам сегодня заплатят примерно 3%.

Вы говорите банку: я хочу продать страховку на Everest, но так, чтобы мои максимальные потери были ограничены залогом, в качестве которого я предлагаю тебе свой бонд Indian Rail. Банк провернет свои модели и оценит

а) риск дефолта Everest

б) риск дефолта Indian Rail

в) размер потерь в случае дефолтов

и скажет: хорошо, мы по этой ноте готовы платить тебе 4% годовых.

Что происходит: как нетрудно посчитать, 3% от CDS +2,4% от Indian Rail = 5,4% годовых, но 1,4% забирает себе банк. За что? За то, что согласен ограничить размер твоей ответственности в случае дефолта Everest залогом – то есть, ограничить потери всего только одной сотней процентов.

Сценарий 1: никто не дефолтится. На дворе 2027, облигация Indian Rail спокойно погашается, Everest тоже чувствует себя хорошо. CDS контракт экспайрится, страхового случая не произошло. Вы забираете свои 4% годовых за 6 лет в условиях низких (предположим) ставок и чувствуете себя молодцом.

Сценарий 2: Everest подрывается на какой-то деривативной трехбуквенной аббревиатуре в очередном кризисе, возвращая облигационерам 20 центов на доллар. Вы полностью теряете свой бонд Indian Rail, который банк продает, чтобы частично покрыть убытки. Но кто по-настоящему встревает, так это ваш банк, который должен из своего кармана (или налогоплательщиков – смотря насколько все серьезно) возместить покупателям CDS на Everest все их убытки, на которые не хватило индийских железнодорожников.

Сценарий 3: паче чаяния, подрывается Indian Rail. Вы теряете ровно столько, сколько и в случае, если бы продолжили держать его как обычный бонд. Сделка с банком развязывается путем обратного выкупа CDS, если вы только не предоставите моментально, до маржин колла, новый залог.

Мысли: по-своему хороший и относительно прозрачный продукт, который имеет свое место под солнцем и в портфелях и является логичным развитием процентной «гонки вооружений». Если разложить все на атомы, доходность по вашей облигации (Indian Rail) увеличивается за счет одновременного принятия на себя риска второго эмитента – Everest.

Математически: если шанс на дефолт просто облигации IR, скажем, 5%, а Everest – 7%, то в funded CDC IR-Everest шанс проблем = 5+7=12%, что и отражено в росте доходности с 2,6% до 4%. Хорошая ли это экономика – зависит от вашего взгляда на финансы и будущее этих компаний.

Последнее замечание: компоновать в такой структуре лучше только очень нравящиеся вам в кредитном смысле и максимально несвязанные имена и темы – последнее, что вы хотите, это подрыв CDS, за которым через короткое время следует подрыв вашего обеспечения. В такой ситуации всем будет очень и очень грустно.

CDS – что это за инструмент и для чего он используется

Кредитный Дефолтный Своп (Credit Default Swap, CDS) — производный финансовый инструмент, позволяющий хеджировать кредитный риск по долговым обязательствам.

CDS действует по принципу страховки. Если у держателя бондов появляются сомнения в устойчивости эмитента, он может застраховать свои вложения, купив свопы на эти бумаги. За это он платит продавцу CDS разовые или регулярные выплаты (страховую премию), а в случае дефолта эмитента долг ему будет выплачен другой стороной сделки.

По сути, продавец дефолтных свопов становится поручителем по долгу эмитента обязательств: в случае несостоятельности последнего, он платит. Такая схема имеет смысл, если кредитный рейтинг продавца CDS выше, чем рейтинг заемщика. Для инвестора CDS предоставляет возможность отделить кредитный риск от всех остальных типов рисков и гибко управлять им.

Первые CDS появились в США в середине 1990-х годов, когда недавняя выпускница Кембриджского университета Блит Мастерс (Blythe Masters) смогла убедить своего работодателя J.P. Morgan Chase Bank выпустить на рынок новый революционный продукт. Довольно быстро инструмент получил широкое распространение среди трейдеров и инвесторов по всему миру.

CDS позволили гибко управлять рисками, в частности пенсионные фонды получили возможность держать долговые обязательства компаний с недостаточным рейтингом надежности, страхуя их в крупных банках с высокими рейтингами. Банки смогли регулировать размер рискованных кредитов на балансе, страхуя излишек нежелательной задолженности и высвобождая дополнительные резервы.

Продавцами CDS могут выступать любые крупные кредитные организации, будь то банки, страховые компании или хеджевые фонды.

Помимо непосредственного дефолта эмитента выделяют ряд других кредитных событий, которые могут повлечь за собой выплату страховки по дефолтным свопам. Среди них:

— неуплата купонов по кредиту по истечении определенного времени

— технический дефолт — неуплата купона в срок по каким-либо техническим причинам

— реструктуризация задолженности (снижение процентной ставки, изменение графика платежей, смена валюты долга и др.)

— отказ на оплату по обязательствам или мораторий (характерно для государственных облигаций).

В случае наступления одного из кредитных событий возможны два варианта возмещения убытков кредитору. В зависимости от условий контракта продавец CDS либо выкупает у кредитора долговые обязательства по номинальной стоимости, либо компенсирует ему разницу между рыночной и номинальной ценой долговых бумаг.

Одной из особенностей дефолтных свопов является то, что покупатель необязательно должен иметь на руках базисное обязательство. Иными словами, вы можете застраховать то, чего у вас нет. Это открывает помимо хеджирования широкие спекулятивные возможности для игры на понижение. Трейдер может занять «короткую позицию» по любому обязательству купив на него дефолтный своп.

При такой сделке покупатель и продавец CDS могут не иметь никакого отношения к эмитенту базового обязательства. По сути, продавец CDS выступает в качестве букмейкера, готового принять ставку на ухудшение кредитного качества определенного эмитента. Более того, этот эмитент вообще может не иметь никаких действующих долговых обязательств.

Из-за спекулятивной составляющей объем рынка CDS может превышать объем рынка лежащего в его основе обязательства в разы, что часто и происходит. В таких случаях при дефолте эмитента продавцы CDS могут стать должниками на сумму намного превышающую общее количество его долгов.

Определенные сложности рынок кредитных дефолтных свопов создал и в 2012 г. в связи с проблемами суверенного долга Греции.

В России понятие «кредитный дефолтный своп» в официальных документах впервые появилось в 2013 г. В феврале 2015 г. Банк России издал Указание «О видах производных финансовых инструментов», в том числе предусматривающий кредитный дефолтный своп.

Сегодня основной проблемой мирового рынка CDS называют недостаточное регулирование. После кризиса 2008 г. были сделаны некоторые шаги в этом направлении, но до сих пор по многим инструментам этого рынка остается непрозрачным механизм ценообразования, а оценка реальной надежности продавцов CDS представляет из себя весьма сложную задачу.

Сделки с кредитными дефолтными свопами происходят на внебиржевом рынке между институциональными инвесторами. Для рядового частного инвестора этот инструмент имеет ценность в виде эффективного рыночного индикатора кредитоспособности эмитента.

Стоимость премии по CDS напрямую зависит от мнения рынка по поводу надежности эмитента, так что их котировки оперативно реагируют на ухудшение финансового состояния последнего. Чем выше стоимость дефолтных свопов, тем выше риск. Часто этот индикатор позволяет отследить ухудшение ситуации у заемщика раньше, чем рейтинговые агентства официально поменяют оценку надежности его долговых обязательств.

открыть счет

БКС Брокер

Последние новости

Рекомендованные новости

Главное за неделю. Геополитическая тревожность покачивает рынок

Итоги торгов. Ускоряем падение на возросших оборотах

Кто быстрее на волне

Татнефть определится с дивидендами 23 ноября. На что рассчитывать

Крупнейшие автопроизводители на СПБ Бирже. Инфографика

ВТБ выходит из Магнита. Что это значит и чего ждать от акций

Акции Cisco упали после отчета. Что не понравилось инвесторам

Последние новости вокруг Amazon. Как они влияют на акции

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Кредитный дефолтный своп (CDS) — что это простыми словами? Примеры использования

Что такое кредитный дефолтный своп и как он работает

Итак, при оформлении КДС присутствуют три стороны:

CDS существует отдельно от долговых обязательств, т.е. заемщик даже может не знать, что его кредит застрахован. Стоимость CDS будет зависеть от кредитного качества должника и не обязательно соответствует сумме страховки.

Инвестор, в свою очередь, может продать CDS кому-либо еще, если у него появилась уверенность в платежеспособности контрагента – либо если просто понадобились деньги (или же инвестор решил сократить количество платежей по CDS).

Есть две разновидности кредитных свопов, разница между которыми заключается в характере исполнения обязательств в случае наступления страхового события:

Для чего используется кредитный своп

Так, инвестор хочет купить облигации некой компании (или страны), но опасается, что в случае дефолта долговые бумаги ничего не будут стоить. Поэтому одновременно с облигациями он покупает кредитный своп. Выплачивая сравнительно небольшую премию страхователю, инвестор обеспечивает защиту своего капитала в достаточной степени.

Однако в современном мире страховая роль CDS отходит на второй план, а на первый выходит спекулятивная. Как и опционы, своп тоже имеет свою стоимость, которая тем выше, чем надежнее эмитент. И свопами можно торговать – точно также, как и любыми другими производными инструментами.

При этом рынок кредитных дефолтных свопов по объему больше рынка других деривативов, и объем находятся в обращении CDS уже превышает ВВП всего мира.

Отличие CDS от страхования

Несмотря на то, что CDS очень похож на страховку, между двумя инструментами есть принципиальные различия:

Кроме того, кредитные дефолтные свопы используются на международном уровне, когда нужно застраховать ответственность стран или крупных транснациональных компаний. Например, наличие КДС в свое время помогло кредитам защититься при дефолте Греции.

Плюсы и минусы КДС

У кредитных дефолтных свопов есть немало преимуществ:

Но нужно иметь в виду и минусы инструмента:

Последний минус довольно существенен. Если банк выпускает довольно много кредитных свопов, то при каскаде банкротств компаний-заемщиков у него возникнут серьезные финансовые проблемы. Банку придется использовать все резервы для расчета по обязательствам и продавать активы.

В связи с этим в кризис CDS обычно дешевеют, поскольку резко растет вероятность банкротства должника и одновременно – банков, выдавших кредитный своп и застраховавших инвесторов от дефолтов.

Примеры использования кредитных свопов

CDS позволяют банкам получать дополнительные платежи и увеличивать свой капитал. Однако в случае кризиса нерационально большое количество выпущенных кредитных свопов может сыграть плохую службу. Яркий пример – банк Lehman Brothers, который должен был выплатить по CDS более 5 млрд долларов непосредственно перед своим крахом.

Другой пример – Goldman Sachs, который к 2014 году должен был по кредитным свопам проблемных стран Еврозоны более 140 млрд долларов. В случае неминуемого банкротства Греции, Испании, Португалии и других стран Еврозоны банк просто не смог бы выполнить свои обязательства.

Спасение пришло в лице Международной ассоциации участников рынка свопов и деривативов ( IDSA ), которая постановило, что кредитная несостоятельность стран не является дефолтом – при определенных условиях, например, при выделении финансовой помощи. По сути решение IDSA «обнулило» CDS и позволило банку сохранить свои средства, когда фактический дефолт Греции всё же произошел.

Однако наибольшее количество кредитных свопов было собрано в 2008 году страховой компанией AIG – она выпустила CDS на 400 млрд долларов. Компанию пришлось спасать правительству, «влив» в нее колоссальное количество средств.

Таким образом, КДС – это контракт, который позволяет инвестору застраховать свои кредитные риски. Выплата по кредитному свопу производится в случае банкротства заемщика. Взамен гарантии выплаты по свопу покупатель выплачивает банку премию. Стороны договариваются относительно параметров свопа индивидуально.

Автор: Вадим Бон

Инвестор, предприниматель, трейдер, автор и создатель финансового блога internetboss.ru