Свободный денежный поток (cash flow)

Свободный денежный поток (cash flow)

Главной целью работы любого предприятия является получение прибыли. В дальнейшем показатель прибыли отражается в специальном налоговом отчете о финансовых результатах — именно он указывает на то, насколько эффективна работа предприятия. Однако фактически прибыль лишь частично отображает результаты работы компании и может вовсе не давать представления о том, какое количество денег на самом деле бизнес зарабатывает. Полную информацию по этому вопросу можно узнать только из отчета о движении денежных средств.

Чистая прибыль не может отразить полученные в реальном выражении средства — суммы на бумаге и банковском счете компании это разные вещи. По большей части в отчете данные не всегда фактические и нередко носят чисто номинальный характер. К примеру, переоценка курсовой разницы или амортизационные отчисления не приносят реальных денежных средств, а ожидаемый платеж за проданный товар может фигурировать как прибыль, даже если деньги еще не получены от покупателя товара.

Важно еще и то, что компания расходует часть прибыли на финансирование текущей деятельности, а именно на постройку новых заводских корпусов, цехов, торговых точек — в отдельных случаях такие расходы существенно превышают чистую прибыль организации. В результате всего этого общая картина может быть вполне благоприятной и по чистой прибыли предприятие может быть вполне успешным — а на самом деле фирма будет терпеть серьезные убытки и не получать той прибыли, которая указана на бумаге.

Выполнить правильный расчет прибыльности компании и оценить реальный уровень заработка (а также взглянуть на бизнес со стороны потенциального инвестора) помогает свободный поток денежных средств. Денежный поток можно определить как имеющиеся в свободном распоряжении средства компании после уплаты всех надлежащих расходов или как деньги, которые возможно вывести из бизнеса без ущерба для последнего. Получить данные для расчета денежных потоков можно из отчета компании по формам РСБУ или МСФО.

Типы денежных потоков

Существует три типа денежных потоков, причем каждый вариант имеет свои особенности и порядок расчета. Свободный поток денежных средств бывает:

от операционной деятельности – показывает объем денежных средств, которые фирма получает от своего бизнеса. Этот показатель включает: амортизацию (со знаком минус, хотя реально средства не расходуются), изменение дебиторской и кредитной задолженности, а также складских запасов — и кроме того другие пассивы и активы, если они присутствуют. Результат обычно отображается в графе «Чистые денежные средства от основной / операционной деятельности». Обозначения: Cash Flow from operating activities, CFO или Operating Cash Flow, OCF. Кроме того, это же значение обозначают и просто денежным потоком Cash Flow ;

от финансовой деятельности — позволяет проанализировать оборот финансовых поступлений по всем операциям, таким как получение или возврат задолженности, выплата дивидендов, выпуск или обратная покупка акций. Т.е. эта графа отражает ведение компанией бизнеса. Отрицательное значение по долгам (Net Borrowings) означает их погашение компанией, показатель меньше нуля по акциям (Sale/Purchase of Stock) показывает их скупку. И то, и другое характеризует компанию с хорошей стороны. В зарубежной отчетности обозначается как Cash Flows from financing activities, CFF

Отдельно можно остановиться на акциях. Как определяется их стоимость? Через три составляющие: в зависимости от их числа, реальной прибыли компании и рыночных настроений в ее отношении. Дополнительная эмиссия акций приводит к падению цены каждой из них, поскольку ценных бумаг стало больше, а результаты компании за время выпуска скорее всего не менялись или изменились незначительно. И наоборот — если компания выкупает свои акции, то их стоимость будет распределена между новым (меньшим) количеством бумаг и цена каждой из них поднимется.

Условно, если имелось 100 000 акций по цене 50 долларов за штуку и компания выкупила 10 000, то оставшиеся 90 000 бумаг должны стоить примерно 55.5 долларов. Но рынок есть рынок — переоценка может произойти не сразу или на другие величины (например, статья в крупном издании о подобной политике компании способна стать причиной заметного роста ее котировок).

Ситуация с долгами неоднозначная. С одной стороны хорошо, когда компания уменьшает свою задолженность. С другой, грамотно расходуемые кредитные средства могут вывести компанию на новый уровень — главное, чтобы долгов не было слишком много. Например, у известной компании Магнит, которая активно росла несколько лет подряд, свободный денежный поток стал положительным лишь в 2014 году. Причина — развитие за счет кредитов. Возможно, при исследовании стоит выбрать для себя какую-то границу максимального долга, когда риски банкротства начинают перевешивать риск успешного развития.

Как денежные потоки используются для оценки компаний?

Чтобы составить впечатление о компании, необязательно считать Net Cash Flow. Величина свободного денежного потока также позволяет выполнить оценку бизнеса при помощи двух подходов:

исходя из стоимости компании, принимая в учет собственный и заемный (ссудный) капитал

с учетом только собственного капитала

В первом случае осуществляется дисконтирование всех денежных потоков, воспроизводимых существующими источниками заемных или собственных средств. При этом ставка дисконтирования принимается как стоимость привлеченного капитала (WACC).

Второй вариант предусматривает расчет стоимости не всей компании, а только ее небольшой части — собственного капитала. С этой целью выполняется дисконтирование собственного капитала FCFE после того, как были выплачены все долги компании. Рассмотрим эти подходы подробнее.

Свободный денежный поток на собственный капитал — FCFE

FCFE (free cash flow to equity) – это обозначение количества денег, оставшихся из полученной прибыли после выплаты налогов, всех долгов и расходов на операционную деятельность предприятия. Расчет показателя проводится с учетом чистой прибыли предприятия (Net Income), к данной цифре прибавляется амортизация. После этого вычитаются капитальные затраты (возникающие в связи с модернизацией и / или покупкой нового оборудования). Итоговая формула расчета показателя, определяемого после уплаты займов и оформления ссуд, выглядит следующим образом:

FCFE = Чистый денежный поток от операционной деятельности – Капитальные затраты – Выплата займов + Оформление новых ссуд

Свободный денежный поток фирмы — FCFF

FCFF (free cash flow to firm ) обозначает средства, которые остаются после выплаты налоговых сумм и вычета капитальных расходов, но до проведения платежей по процентам и общему долгу. Чтобы рассчитать показатель, необходимо использовать формулу:

FCFF = Чистый денежный поток от операционной деятельности – Капитальные затраты

Следовательно FCFF, в отличие от FCFE, вычисляется без учета всех займов и выданных ссуд. Именно его обычно имеют в виду под свободным денежным потоком (Free Cash Flow, FCF). Как мы уже отмечали, денежные потоки вполне могут быть отрицательными.

Пример расчета денежных потоков

1. Рассчитаем свободный денежный поток на капитал.

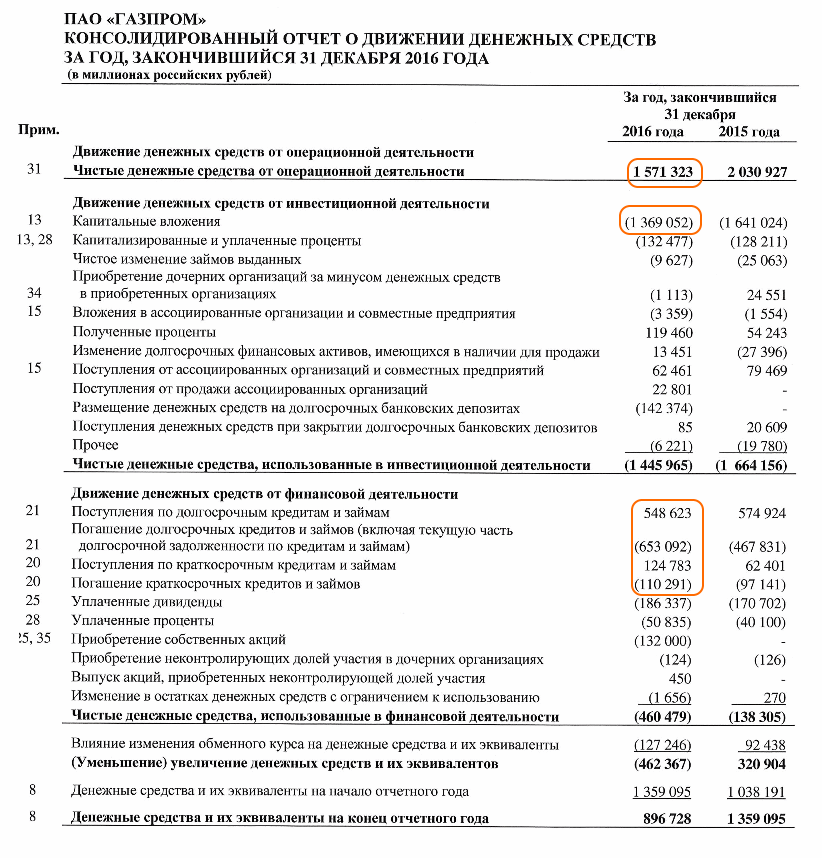

FCFE = 1 571 323 — 1 369 052 — 653 092 — 110 291 + 548 623 + 124 783 = 112 294 млн. рублей осталось в распоряжении компании после выплаты налогов, всех долгов и капитальных расходов (затрат).

2. Определим свободный денежный поток фирмы.

FCFF = 1 571 323 — 1 369 052 = 202 271 млн. рублей – данный показатель показывает сумму за вычетом налогов и капитальных расходов, но до проведения платежей по процентам и общему долгу.

Заключение

В общем виде денежный поток можно понимать как свободные средства компании и рассчитывать его как с учетом заемного и ссудного капитала, так и без него. Положительный cash flow компании свидетельствует об прибыльном бизнесе, особенно если растет из года в год. Тем не менее любой рост не может быть бесконечным и упирается в естественные ограничения.

В свою очередь отрицательный cash flow может быть даже у устойчивых компаний (Лента, Магнит) — в его основе обычно лежат большие займы и капитальные затраты, которые при грамотном использовании могут, однако, дать весомую будущую прибыль.

Свободный денежный поток (Free Cash Flow). Что это такое и как его считать

Почти все компании в презентации к финансовым результатам за отчетный период указывают такой важный показатель, как «свободный денежный поток». Понимание принципов его расчета и того, для чего он используется, необходимо каждому инвестору.

Что такое FCF

Согласно определению FCF (Free Cash Flow) представляет собой денежные средства за определенный период, которыми компания располагает после инвестиций на поддержание или расширение своей базы активов (Capex). Это измерение финансовых показателей и здоровья компании.

Существует два типа свободного денежного потока: свободный денежный поток для фирмы (FCFF) и свободный денежный поток для акционеров (FCFE).

Свободный денежный поток (FCF) — это денежные потоки, доступные всем инвесторам в компании, включая акционеров и кредиторов.

Данный показатель не является стандартизированным бухгалтерским показателем, т.е. вы не сможете найти его в отчетности компании. Менеджмент компании может рассчитывать FCF отдельно и использует его для наглядности финансового положения компании. Чаще всего подсчитанный FCF можно найти в презентациях компании, пресс-релизе или анализе руководством финансового состояния и результатов деятельности компании (MD&A).

Существует 3 основных метода расчета FCF

Выбор способа расчета зависит от того, насколько глубоко вы хотите проанализировать денежные потоки компании и на каких данных производится расчет показателя (исторических или прогнозных).

1 способ — самый простой, рассчитанный на первичную оценку денежных потоков компании по фактическим данным:

FCF = Чистые денежные потоки, полученные от операционной деятельности — капитальные затраты (Capex).

То есть из полученных за период денег от основной деятельности мы вычитаем капитальные затраты на поддержание или расширение производства.

Рассчитаем свободный денежный поток за I квартал 2018 г. на примере компании «Северсталь».

Капитальные затраты мы можем найти в отчете об инвестиционной деятельности. В данном случае они складываются из двух статей — Приобретение основных средств + приобретение нематериальных активов.

(В скобках подписана цифра, соответствующая строке в отчетности выше).

2 способ — более сложный, который более подробно раскрывает причины изменения свободного денежного потока:

FCF = EBITDA — налог на прибыль уплаченный — капитальные затраты (Capex) — изменения в оборотном капитале (NWC, Net working capital change)

То есть «грязный показатель» денежного потока (EBITDA) мы очищаем от налогов и изменения в оборотном капитале. Обратите внимание, что для расчета берутся именно фактически уплаченные налоги на прибыль, которые отражается в отчете о движении денежных средств компании. Это обусловлено тем, что FCF показывает реальные деньги, которые остаются в компании, в то время как уплаченные и бумажные налоги могут расходиться в несколько раз.

Что касается изменения в оборотном капитале, то каждый период компания должна поддерживать чистые оборотные активы, чтобы заниматься своей операционной деятельностью. Если она захочет увеличить выручку, она вынуждена будет увеличивать оборотный капитал, что в свою очередь требует привлечение дополнительных денежных средств из операционного потока на приобретение дополнительных активов.

Изменение в оборотном капитале также берется из отчета о движении денежных средств, тем не менее, компании не всегда его приводят в нем. Тогда мы можем посчитать NWC change самостоятельно из баланса компании, путем подсчета изменений оборотных активов и обязательств относительно предыдущего периода.

Расчет FCF вторым способом для компании «Северсталь»:

Получился результат больше, чем в первом случае. Не забываем, что EBITDA может содержать неденежные статьи, на которые необходимо корректировать свободный денежный поток.

3 способ подобен второму методу, но используется для прогнозных целей:

FCF = EBIT*(1-tax) + амортизация — капитальные затраты — изменения в оборотном капитале

Данный метод отличается от предыдущего исключительно учетом налогов. Поскольку он используется в целях прогнозирования, мы не знаем какими будут реально уплаченные налоги. Тогда в рамках метода используется эффективная средняя налоговая ставка (tax), рассчитанная на исторических данных.

Перечисленные формулы — это базовые формулы в классическом понимании. На практике расчет FCF корректируется разовые или неденежные статьи. Примерами могут служить вычеты, связанные с поступлениями в пенсионный фонд компании, или покупка других бизнесов (она не является частью капитальных затрат).

Таким образом, для каждой фирмы необходимо модернизировать стандартные формулы, чтобы учесть все моменты, связанные с компанией, а также страновыми или отраслевыми особенностями.

В презентации компании «Северсталь» можно найти подробный расчет показателя FCF:

Менеджмент компании отклоняется от классической формулы и вычитает выплаченные проценты (interest paid), а также прочие корректировки (other adjustments). Таким образом, в теоретическом понимании это больше похоже на показатель FCFE, о котором мы поговорим дальше.

Зачем нужен показатель FCF

Теперь давайте разберемся, зачем всем так нужен этот показатель FCF и почему большинство западных компаний привязывают дивидендные выплаты именно к нему.

Свободный денежный поток отражает ту сумму денег, которые зарабатывает компания от операционной деятельности. В отличие от прибыли FCF показывает, насколько компания умеет генерировать денежные потоки (исключает бумажные доходы), которые могут быть направлены на следующие цели:

1. Выплата дивидендов

2. Выкуп акций с биржи (Buyback)

4. Сделки M&A, скупка непрофильных активов

5. Сбережение денег на балансе

Напомним, один из способов оценки справедливой стоимости компании — это модель DCF (дисконтированных бедующих денежных потоков компании). То есть FCF и его динамика определяет рыночную стоимость акций компании, поскольку чем значительней денежные потоки, тем больше оснований у инвесторов рассчитывать на большие дивиденды (существуют исключения).

Тем не менее, многие компании придерживаются последнего варианта, поскольку боятся, что, если начнут увеличивать дивидендные выплаты, то в скором времени столкнуться с проблемами ликвидности.

Не стоит думать, что FCF это западный показатель, не пригодный для российских реалий. Он является концептуальным, и его смысл не теряется ни при каких обстоятельствах. Однако, если компания отчитывается только по РСБУ, рассчитать его будет гораздо сложнее.

Показатель FCFE (Free cash flow to equity)

FCFE — это разновидность свободного денежного потока, который показывает сколько от FCF приходится на акционеров. Это значение достаточно условная оценка, поскольку акционеры получают лишь дивиденды.

Основное различие между FCFF и FCFE заключается в том, что из FCFF вычитается часть денег, принадлежавшая кредитором. Формула данного показателя выглядит следующим образом:

FCFE = FCF — проценты уплаченные — (долг погашенный за период — долг выпущенный за период)

То есть, если компания нарастила долг за период, то она увеличила свободный денежный поток, которым могут распоряжаться акционеры. Показатель FCFE показывает сумму денег за период, которые акционеры могут использовать для своих нужд (выплата дивидендов, buyback) без вреда для операционной деятельности компании.

Уплаченные проценты мы также можем найти в отчете о движении денежных средств. Изменение долга находится либо в разделе финансовой деятельности ОДДС, либо отражается как изменение суммарного долга из баланса компании к предыдущему периоду.

Для компании «Северсталь» показатель FCFE равен:

Однако показатель свободного денежного потока, приходящегося на акционеров, имеет свои недостатки:

1. FCFE гораздо волатильней во времени, а следовательно менее предсказуем в финансовом моделировании.

2. Большое значение на показатель FCFE оказывает изменение долга за период. Проблема в том, что чаще всего компания не может использовать долг в любых целях (за исключением кредитных линий). Обычно существуют жесткие условия, которые ограничивают менеджмент компаний использовать привлеченные деньги, например, для выплаты дивидендов. В противном случае кредиторы имеют право вето.

Хоть показатель FCFE является больше теоретическим, но он также полезен как FCFF для анализа финансовой деятельности компании.

БКС Брокер

Последние новости

Рекомендованные новости

Главное за неделю. Геополитическая тревожность покачивает рынок

Итоги торгов. Ускоряем падение на возросших оборотах

Кто быстрее на волне

Татнефть определится с дивидендами 23 ноября. На что рассчитывать

Крупнейшие автопроизводители на СПБ Бирже. Инфографика

ВТБ выходит из Магнита. Что это значит и чего ждать от акций

Акции Cisco упали после отчета. Что не понравилось инвесторам

Последние новости вокруг Amazon. Как они влияют на акции

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Расчет денежного потока. Часть. 1: операционный, инвестиционный и финансовый.

В этой статье разберем, что входит в понятие денежного потока, какие существуют виды денежных потоков и как правильно рассчитать операционный (CFO или Cash Flow from Operations), инвестиционный (CFI) и финансовый денежный поток компании (CFF).

Несмотря на то, что целью деятельности любой коммерческой компании является получение прибыли, ее значение хоть и отражает общую эффективность бизнеса, но на самом деле не является самым главным показателем, например, для анализа финансовой устойчивости или инвестиционной оценки деятельности организации.

Несмотря на то, что целью деятельности любой коммерческой компании является получение прибыли, ее значение хоть и отражает общую эффективность бизнеса, но на самом деле не является самым главным показателем, например, для анализа финансовой устойчивости или инвестиционной оценки деятельности организации.

Дело в том, что в расчет прибыли включается ряд статей доходов и расходов, которые не привязаны к реальным движениям денежных средств (переоценки, курсовые разницы, амортизация и т.д.). А любому собственнику, кредитору или инвестору в конечном счете важно получить живой приток денег на свой счет. Реальное понимание о количестве приносимых компанией денег дает размер денежного потока.

Денежный поток – это финансовый показатель, который является основой для принятия решений об инвестировании. Однако прогноз по уровню и темпам роста денежного потока должен рассматриваться как в комплексе с другими финансовыми индикаторами компании (эмитента, если речь идет об оценке инвестиционной привлекательности рыночного актива), так и в сравнении с денежными потоками других компаний этой же отрасли и историческими данными, как минимум, за последние 3 года.

В процессе деятельности предприятия возникает несколько видов денежных потоков:

Операционный денежный поток (CFO)

Денежный поток от операционной деятельности (англ. Cash Flow From Operating Activities) имеет две распространенных сокращенных обозначения: CFO и OCF (англ. Operating Cash Flow). Оба они отражают объем денежных средств, которые предприятие получает в результате своей текущей операционной деятельности.

Таким образом, в расчет CFO / OCF принимаются только операционные денежные потоки, к которым относятся:

Операционный денежный поток удобно рассчитать по следующей формуле:

CFO = EBIT + Обесценение и Амортизация за период – Налоги уплаченные +/- Изменение оборотного капитала

EBIT – это прибыль до вычета процентов и налога на прибыль (англ. Earnings Before Interest and Tax), определяется по формуле: = Выручка – Себестоимость – Коммерческие и управленческие расходы.

Изменение потребности в оборотном капитале (∆WC или Change in Working Capital) находится следующим образом: = изменение текущих активов за вычетом краткосрочных финансовых вложений (∆CA) – изменение беспроцентных текущих (краткосрочных) обязательств за вычетом краткосрочных займов (∆CL).

! Если оборотный капитал увеличился за период, то это означает отток денег и эта сумма вставляется в формулу с отрицательным знаком. Если оборотный капитал уменьшился, то сумма изменения WC вставляется в формулу CFO с положительным знаком.

Поскольку EBITDA, которая обозначает прибыль до вычета процентов, налога на прибыль и амортизации, формируется из суммы EBIT + Амортизация, то приведённую выше формулу для CFO можно преобразовать следующим образом:

CFO = EBITDA – Налоги уплаченные +/- Изменение оборотного капитала

Денежный поток от инвестиционной деятельности (CFI)

Инвестиционный денежный поток (англ. Cash Flows From Investing Activities) сокращенно обозначается как CFI и показывает объем денежных средств, которые компания направляет инвестиции в долгосрочные активы или капитальные затраты (англ. Capital Expenditures) за вычетом средств, полученных от продажи старых, а также вложения в финансовые инструменты или другие компании.

К потокам от инвестиционной деятельности относятся:

Этот список может быть дополнен и иными типами операций, связанными с инвестиционной деятельностью. Чтобы понять общий объем чистого денежного потока от инвестиций необходимо посчитать изменение стоимости внеоборотных активов (англ. Non-current Assets) за период. Любое изменение чистой балансовой стоимости основного капитала (кроме тех, что обусловлены амортизацией ОС) будут свидетельствовать о наличии операций, которые должны быть учтены в расчете CFI.

Рассчитывается CFI следующим образом:

CFI = Денежные поступления от продажи ОС и рыночных активов – Капитальные затраты – Расходы на приобретение финансовых активов

В расчет CFI не должны включаться:

Денежный поток от финансовой деятельности (CFF)

Денежный поток от финансовой деятельности, который обозначается как CFF (англ. Cash Flows From Financing Activities) отражает изменения, которые произошли в структуре и стоимости капитала (например, обратный выкуп акций или привлечение долгосрочного кредита).

CFF = Денежный поток от эмиссии акций / облигаций – Выкуп акций – Погашение облигаций + Привлечение кредитов / займов – Погашения кредитов / займов – Выплата дивидендов

Продолжение в этой статье: чистый и свободный денежные потоки.

Widget not in any sidebars

Widget not in any sidebars