Формула расчета стоимость реализованных товаров COGS в Excel

Термин (COGS – Cost Of Goods Sold) стоимость реализованных товаров значит сумму, заплаченную за все проданные товары. Это один из главных факторов, который учитывается при расчете валовой прибыли. При работе с ERP-системами (Enterprise Resource Planning) для складского учета, работающего в непрерывном режиме, показатель себестоимость реализованных товаров рассчитывается каждый раз при выполнении продажи. В более простых системах стоимость этого показателя рассчитывается на основе финансового состояния склада на конец расчетного периода.

Пример формулы для расчета показателя себестоимости продаж COGS в Excel

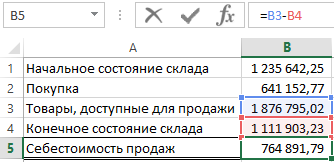

Ниже на рисунке проиллюстрированная формула для расчета стоимости реализованных товаров на основе состояния склада на начало и на конец расчетного периода. А также общая сумма товаров, приобретенных за данный период.

Стоимость всех продуктов доступных для продажи является суммой начального состояния остатков и стоимости всех покупок. Выше указанная операция является посредственным шагом в расчетах, отображающих как бы выглядело состояние склада, если ничего не было бы продано.

Расчет финансового показателя COGS в Excel вычисляется очень просто: от стоимости всех продуктов доступных для продажи вычитается состояние склада на конец расчетного периода. Если имеются товары в начале расчетного периода или были приобретенные в этот же период, но нет их в конце – это значит, что они все проданы.

Юнит-экономика: как оценить успешность бизнеса

Считаем доход на пользователя и клиента. Внутри — формулы и таблица для расчета основных метрик юнит-экономики.

Михаил Сирунян

Чтобы оценить бизнес в целом, нужно узнать, сколько прибыли приносит отдельный продукт, пользователь или клиент, — разбираемся, как считать юнит-экономику.

Что такое юнит-экономика и кому она полезна

Юнит-экономика — оценка прибыльности одной единицы, или юнита. В качестве юнита может быть продукт, пользователь или клиент.

Юнит-экономика полезна любому бизнесу — кафе, производству стульев, стартапу и частной клинике: она помогает понять, сколько прибыли приносит каждый клиент или пользователь, сколько можно тратить на привлечение покупателей, какой канал привлечения покупателей наиболее эффективен.

Считать юнит-экономику нужно до и после запуска бизнеса. Расчеты до запуска помогут оценить, будет ли бизнес приносить прибыль. А если нет — увидеть, что можно изменить. Показатели юнит-экономики на реальных данных компании покажут, зарабатывает бизнес на клиентах или только тратит деньги.

Откройте счет в Тинькофф Бизнесе за один день

Как считать юнит-экономику — основные метрики

Задача юнит-экономики — оценить прибыль бизнеса. Наши главные показатели:

Для расчета этих показателей нужны другие показатели бизнеса — средний чек, себестоимость заказа, среднее число покупок, дополнительные затраты, конверсия из пользователя в покупателя.

Как рассчитать себестоимость — COGS

Переменные затраты, или себестоимость (COGS — cost of good sale). Эти расходы напрямую зависят от количества продаж или покупателей: чем больше продали, тем больше потратили.

В себестоимость включают затраты на сырье, стоимость доставки, эквайринга. Если в среднем покупают не по одному товару за раз, то нужно сложить себестоимости всех товаров в покупке и прибавить доставку.

Мы будем рассматривать все показатели на примере бургерной с доставкой. Возьмем такие исходные:

продукты для производства бургера — 70 ₽;

В среднем покупают по три бургера, значит, себестоимость заказа (COGS) можно рассчитать так: 70 ₽ × 3 + 100 ₽ = 310 ₽.

Универсальной формулы для расчета себестоимости нет — все зависит от вида бизнеса, конечного продукта и его составляющих.

Как считать доход на клиента — ARPC

Доход на клиента (ARPC — average revenue per client) — выручка, которую компании приносит один клиент за период, чаще всего месяц.

Средний чек (AvP — average price). Его считают так: всю выручку за месяц делят на количество заказов. Это сумма, которую в среднем платит покупатель за один заказ.

Среднее число покупок (APC — average payment cost). Рассчитывается так: общее количество заказов делят на количество покупателей. То есть заказывает за месяц пять раз, — один, а — три, в среднем на одного покупателя приходится две покупки.

Средний чек и число покупок можно не считать, а взять из системы учета или статистики интернет-эквайринга.

Себестоимость заказа (COGS). Мы уже считали себестоимость продукта выше — туда входят все затраты, связанные с заказом: чем больше заказ, тем больше его себестоимость.

Доп. затраты на первую покупку (1s COGS). Сюда включают дополнительные затраты на совершение первой покупки. Например, промокод на скидку, подарок к заказу или бесплатный пробный период. Дополнительных затрат может и не быть.

Вернемся к формуле для расчета дохода на клиента и посмотрим, какой доход может получить бизнес с доставкой бургеров. Возьмем следующие данные:

Средний чек (AvP) — 450 ₽. В среднем берут 3 бургера по 150 ₽.

Себестоимость (COGS) — 310 ₽. Себестоимость трех бургеров + доставка.

Доп. затраты на первую покупку (1s COGS) — 50 ₽. Промокод на первую покупку.

Получается, что каждый клиент приносит бургерной по 230 ₽ маржинальной прибыли в месяц. Теперь посчитаем доход на пользователя.

Как считать доход на пользователя — ARPU

Пользователь (UA — user acquisition) — тот, кто знает о нашей компании. Пользователь заходил на сайт, но мог ничего не купить. Например, мы запустили таргетированную рекламу и знаем, сколько людей перешли на сайт бургерной.

Доход на одного пользователя (ARPU — average revenue per user). Его считают по той же формуле, что и доход на клиента, но с учетом конверсии:

Конверсия (С — conversion). Это процент потенциальных клиентов, которые совершили целевое действие, например оплатили заказ или оставили контактные данные. Считается по формуле:

Вернемся к примеру с бургерной, рассчитаем конверсию и доход на пользователя.

Допустим, клиенты переходили к нам на сайт по рекламе в поиске. Из статистики рекламной кампании мы знаем, что за месяц у бургерной было 2000 переходов на сайт, но купили всего 150 человек.

Доход на пользователя (ARPU) = 230 ₽ × 7,5% = 17,25 ₽.

Получается, что каждый, кто перешел к нам на сайт по рекламе из поиска, принес компании 17,25 ₽. Пока кажется, что все хорошо и компания получает прибыль, однако мы не учли расходы на рекламу и пока не видим прибыль с каждого пользователя.

Доход на одного пользователя с учетом рекламы

Реклама, или затраты на маркетинг (CPA — cost per acquisition) — затраты на привлечение покупателя. Например, стоимость клика по таргетированной рекламе, реклама у блогеров, стоимость печати флаеров и так далее. Обычно этот показатель можно взять из личного кабинета рекламной кампании.

Доход на пользователя с учетом расходов на рекламу. Это ключевой показатель юнит-экономики бизнеса: если он отрицательный, то компания не зарабатывает. Рассчитывается как разница между доходом на одного пользователя (ARPU) и затратами на рекламу (CPA).

Давайте вернемся к бургерной и посчитаем этот показатель.

Мы знаем, что каждый клик по рекламе стоит 12 ₽, а каждый пользователь приносит по 17,25 ₽ прибыли. Узнаем, получает ли доход от доставки бургерная:

Получается, что компания зарабатывает на каждом пользователе по 5,25 ₽. Это хороший показатель, значит, компания покрывает затраты на производство и привлечение покупателя.

Как рассчитать маржинальную прибыль с помощью юнит-экономики

Маржинальная прибыль — это разница между выручкой и переменными доходами всего бизнеса. С помощью юнит-экономики мы только что посчитали маржинальную прибыль на одного клиента — это доход на пользователя с учетом рекламы.

Таким образом, формула для расчета маржинальной прибыли будет следующей:

Подставим значения. Мы уже знаем, что в месяц к нам приходит по 2000 пользователей, и с каждого зарабатываем по 5,25 ₽.

Маржинальная прибыль = 2000 × 5,25 ₽ = 10 500 ₽.

Компания зарабатывает всего 10 500 ₽ в месяц. Но это только маржинальная прибыль, а она не учитывает постоянные расходы. Бизнес будет приносить прибыль, только когда сможет преодолеть точку безубыточности: маржинальная прибыль будет меньше постоянных расходов.

Что делать, чтобы компания приносила больше прибыли

Купить больше рекламы. Казалось бы, можно купить больше рекламы, привлечь дополнительных пользователей и клиентов, тем самым увеличить выручку. Но так мы можем еще больше увеличить расходы компании.

Просто покупать больше рекламы можно, только если доход на пользователя с учетом рекламы положительный и вы уверены, что справитесь с большим потоком клиентов.

Полезнее для бизнеса сделать так, чтобы каждый пользователь приносил больше денег. Этого можно добиться несколькими путями.

Увеличить средний чек. Часто простого повышения цены бывает достаточно. В случае с доставкой бургеров можно начать брать деньги за доставку или установить минимальную цену на заказ — так компания перестанет терять деньги.

Посмотрим, как изменится прибыль с клиента, если мы установим минимальную стоимость заказа на доставку 800 ₽, но и переменные расходы у нас немного подрастут — до 450 ₽ вместе с доставкой.

Доход на клиента (ARPС) = (800 ₽ − 450 ₽) × 2 − 50 ₽ = 700 ₽.

Доход на пользователя (ARPU) = 700 ₽ × 7,5% = 52,5 ₽.

Доход на пользователя с учетом расходов на рекламу (ARPU − CPA) = 52,5 ₽ − 12 ₽ = 40,5 ₽.

Маржинальная прибыль: 2000 (количество пользователей) x 40,5 = 81 000 ₽.

Доход на одного пользователя вырос с 5,25 ₽ до 40,5 ₽. Маржинальная прибыль выросла с 10 500 ₽ до 81 000 ₽. Так компания не будет терять деньги, можно привлекать больше людей и зарабатывать больше.

Увеличить конверсию из пользователей в покупатели. Часто это можно сделать простыми способами: увеличить кнопку «Сделать заказ», добавить заказ по телефону, тем самым упростив покупку для пользователя.

Допустим, вместо 150 человек из 2000 зашедших на сайт заказ сделают 200 человек, тогда конверсия в покупателя вырастет до 10%. Посмотрим, как вырастет прибыль.

Доход на пользователя (APRU) = 230 ₽ × 10% = 23 ₽.

Доход на пользователя с учетом расходов на рекламу (ARPU − CPA) = 23 ₽ − 12 ₽ = 11 ₽.

Бургерная стала зарабатывать на каждом пользователе по 11 ₽, что уже неплохо. Если к этому добавить еще и увеличенный средний чек, то прибыль вырастет еще больше.

Есть и другие способы повысить прибыль от конкретного пользователя: например, увеличить число повторных покупок с помощью дополнительного промокода на вторую покупку или давать скидку за приглашение друзей, тем самым уменьшая стоимость привлечения клиента.

Шаблон для расчета юнит-экономики

Считать юнит-экономику можно просто на листе бумаги, но удобнее это делать в таблице. Мы сделали таблицу для расчета юнит-экономики, чтобы вы могли просто подставить свои значения и рассчитать юнит-экономику бизнеса.

В таблице два листа: первый — для расчета себестоимости, второй — для расчета дохода с пользователя. Перейдите по ссылке на таблицу и скопируйте ее себе.

Себестоимость. Разложите продукт на составляющие. Укажите отпускную цену. Себестоимость и маржинальная прибыль рассчитываются автоматически.

Доход на одного пользователя. В таблицу внесены готовые формулы для расчета показателей ARPU, ARPС и ARPU − CPA. Изменяйте исходные значения и смотрите, как меняется прибыль компании.

Где можно допустить ошибку

Считать юнит-экономику для всей компании в целом. Показатели юнит-экономики нужно считать отдельно для каждого канала привлечения клиентов. Нельзя взять всех людей, которых вы привлекаете, и рассчитать показатели на них. В таком случае получите недостоверные данные.

В примере с бургерной мы считали юнит-экономику только для людей, которые приходят к нам с рекламы на поиске. Оказалось, что пользователь сайта приносил компании по 5,25 ₽.

Если бы мы включили в расчет офлайн-рекламу или СМС-рассылку, результаты были бы совершенно другими, как и все исходные показатели: число клиентов, пользователей, количество повторных заказов, средний чек и другие.

Один из каналов может быть убыточным, а другой — приносить прибыль. Если считать все вместе, можно не заметить, что деньги расходуются впустую.

Компания распространяла программу для ведения личного бюджета по подписке за 200 ₽ в месяц. Но люди пользовались программой первый месяц, — второй.

Дальше клиенты переставали пользоваться программой и платить за подписку. В среднем один клиент платил 400 ₽ за первые два месяца, а потом уходил. Казалось бы, все хорошо: с каждого по 400 ₽, расходы минимальны, но предприниматели не учли расходы на привлечение. А они оказались значительны.

На привлечение одного клиента тратили по 500 ₽, а приносил он всего 400 ₽. Доход на клиента с учетом рекламы — −100 ₽.

Юнит-экономика такой модели убыточна. Масштабировать бизнес нельзя: если вложить больше денег в рекламу, компания еще быстрее будет тратить деньги.

Не учесть расход на эквайринг. Эквайринг обычно оплачивают по процентной схеме: чем больше выручка, тем больше денег тратит компания на эквайринг. Может случиться так, что затраты на эквайринг будут значительны, тогда метрики юнит-экономики будут недостоверны.

Достоинства и недостатки юнит-экономики

Достоинства. Юнит-экономика — простой и удобный инструмент для анализа бизнеса. На основании метрик юнит-экономики можно наглядно увидеть, где компания теряет деньги, где выгоднее привлекать клиентов и стоит ли вкладываться в тот или иной канал привлечения. ARPU помогает понять, какую максимальную цену можно платить за привлечение клиента.

Недостатки. При расчетах юнит-экономики используются не самые простые формулы, учитывается конверсия, количество повторных покупок одного клиента и прочее — все это сложно посчитать для любого бизнеса.

К тому же не мала вероятность ошибки в расчетах. Чтобы их было меньше, лучше пользоваться таблицами для расчета и реальными данными из системы учета, рекламных кампаний.

Стоимость проданных товаров (COGS)

Какова стоимость проданных товаров (COGS)?

Себестоимость проданных товаров (COGS) относится к прямым затратам на производство товаров, продаваемых компанией. Эта сумма включает стоимость материалов и рабочей силы, непосредственно используемых для создания товара. Он не включает косвенные расходы, такие как затраты на сбыт и затраты на продажи.

Себестоимость проданных товаров также называется «себестоимостью реализации».

Ключевые выводы

Формула и расчет для COGS

Проданные запасы отражаются в отчете о прибылях и убытках по счету COGS. Начальные запасы в году – это запасы, оставшиеся с предыдущего года, то есть товары, которые не были проданы в предыдущем году. Любые дополнительные производства или покупки, сделанные производственной или розничной компанией, добавляются к начальному запасу. В конце года непроданные товары вычитаются из суммы начальных запасов и дополнительных покупок. Окончательное число, полученное в результате расчета, – это стоимость проданных товаров за год.

Краткий обзор

COGS распространяется только на те затраты, которые напрямую связаны с производством товаров, предназначенных для продажи.

В балансе есть счет, который называется счетом текущих активов. Под этой учетной записью находится элемент под названием инвентарь. Баланс отражает финансовое состояние компании только на конец отчетного периода. Это означает, что инвентарная стоимость, зарегистрированная в составе оборотных активов, является конечной инвентаризацией. Поскольку начальные запасы – это запасы, которые компания имеет на складе на начало отчетного периода, это означает, что начальные запасы также являются конечными запасами компании в конце предыдущего отчетного периода.

Что вам говорят COGS?

COGS – важный показатель финансовой отчетности, поскольку он вычитается из выручки компании для определения ее валовой прибыли. Валовая прибыль – это показатель рентабельности, который оценивает, насколько эффективно компания управляет своим персоналом и расходными материалами в производственном процессе.

Поскольку COGS – это затраты на ведение бизнеса, они отражаются как коммерческие расходы в отчете о прибылях и убытках. Знание стоимости проданных товаров помогает аналитикам, инвесторам и менеджерам оценить чистую прибыль компании. Если COGS увеличится, чистая прибыль уменьшится. Хотя это движение выгодно для целей налогообложения прибыли, бизнес будет иметь меньшую прибыль для своих акционеров. Таким образом, предприятия стараются поддерживать низкие издержки производства, чтобы чистая прибыль была выше.

Себестоимость проданных товаров (COGS) – это стоимость приобретения или производства продуктов, которые компания продает в течение периода, поэтому единственные затраты, включенные в показатель, – это те, которые напрямую связаны с производством продуктов, включая стоимость рабочей силы., материалы и производственные накладные расходы. Например, COGS для автопроизводителя будет включать в себя материальные затраты на детали, которые используются для изготовления автомобиля, плюс затраты на рабочую силу, использованные для сборки автомобиля. Стоимость отправки автомобилей в дилерские центры и стоимость рабочей силы, использованной для продажи автомобиля, будут исключены.

Кроме того, затраты, понесенные на автомобили, которые не были проданы в течение года, не будут включены при расчете COGS, независимо от того, являются ли затраты прямыми или косвенными. Другими словами, COGS включает прямые затраты на производство товаров или услуг, которые покупатели приобрели в течение года.

Краткий обзор

Как правило, если вы хотите знать, подпадают ли расходы под COGS, спросите: «Были бы эти расходы расходами, даже если бы не было продаж?»

Методы учета и издержки

Стоимость проданных товаров зависит от метода оценки запасов, принятого в компании.Существует три метода, которые компания может использовать при регистрации уровня запасов, проданных в течение периода: первый пришел, первый ушел (FIFO), последний вошел, первый ушел (LIFO) и метод средней стоимости.

Первые товары, которые будут куплены или произведены, продаются первыми.Поскольку цены со временем растут, компания, использующая метод FIFO, будет продавать свои наименее дорогие продукты в первую очередь, что означает более низкие COGS, чем COGS, зарегистрированные по LIFO.Следовательно, чистая прибыль при использовании метода FIFO со временем увеличивается.

Последние товары, добавленные в инвентарь, продаются первыми.В периоды роста цен в первую очередь продаются товары с более высокими затратами, что приводит к увеличению суммы COGS.Со временем чистая прибыль имеет тенденцию к снижению.

Метод средней стоимости

Средняя цена всех товаров на складе, независимо от даты покупки, используется для оценки проданных товаров.Взятие средней стоимости продукта за период времени имеет сглаживающий эффект, который предотвращает сильное влияние на COGS экстремальных затрат на одно или несколько приобретений или покупок.

Специальный метод идентификации

В специальном методе идентификации используется конкретная стоимость каждой единицы товара (также называемая запасами или товарами) для расчета конечных запасов и себестоимости за каждый период. В этом методе бизнес точно знает, какой товар был продан, и его точную стоимость. Кроме того, этот метод обычно используется в отраслях, где продаются уникальные предметы, такие как автомобили, недвижимость, редкие и драгоценные камни.

Исключения из удержания COGS

Многие сервисные компании вообще не имеют стоимости проданных товаров. COGS не рассматривается подробно в общепринятых принципах бухгалтерского учета (GAAP), но COGS определяется только как стоимость товаров, проданных в течение определенного периода.Не только у сервисных компаний нет товаров для продажи, но и у сервисных компаний нет запасов.Если COGS не указаны в отчете о прибылях и убытках, вычет этих затрат не может быть применен.

Примеры компаний, занимающихся исключительно услугами, включают бухгалтерские фирмы, юридические бюро, оценщиков недвижимости, бизнес-консультантов, профессиональных танцоров и т. Д. Несмотря на то, что все эти отрасли имеют деловые расходы и обычно тратят деньги на предоставление своих услуг, они не перечисляют COGS. Вместо этого у них есть так называемая «стоимость услуг», которая не учитывается при вычете COGS.

Стоимость выручки по сравнению с себестоимостью

Затраты на выручку существуют для текущих контрактных услуг, которые могут включать сырье, прямые затраты на оплату труда, транспортные расходы и комиссионные, выплачиваемые сотрудникам отдела продаж.Однако эти предметы не могут быть заявлены как COGS без физически произведенного продукта для продажи.На веб-сайте IRS даже перечислены некоторые примеры «предприятий, оказывающих индивидуальные услуги», которые не рассчитывают COGS в своих отчетах о доходах.К ним относятся врачи, юристы, плотники и маляры.

У многих сервисных компаний есть товары для продажи.Например, авиакомпании и отели в основном являются поставщиками таких услуг, как транспорт и проживание, соответственно, но они также продают подарки, еду, напитки и другие товары.Эти предметы однозначно считаются товарами, и у этих компаний, безусловно, есть запасы таких товаров.Обе эти отрасли могут указывать COGS в своих отчетах о прибылях и убытках и требовать их для целей налогообложения.

Операционные расходы по сравнению с себестоимостью

И операционные расходы, и себестоимость проданных товаров (COGS) – это расходы, которые компании несут при ведении своего бизнеса. Однако в отчете о прибылях и убытках расходы выделены отдельно. В отличие от COGS, операционные расходы (OPEX) – это расходы, которые напрямую не связаны с производством товаров или услуг.

Обычно SG&A ( коммерческие, общие и административные расходы ) включаются в операционные расходы отдельной строкой. Общие и административные расходы – это расходы, не связанные напрямую с продуктом, например, накладные расходы. Примеры операционных расходов включают следующее:

Ограничения COGS

Бухгалтеры или менеджеры могут легко манипулировать COGS, готовя книги. Его можно изменить:

Когда запасы искусственно завышены, COGS будет занижена, что, в свою очередь, приведет к более высокой, чем фактическая валовая прибыль, и, следовательно, к завышенной чистой прибыли.

Инвесторы, просматривающие финансовую отчетность компании, могут обнаружить недобросовестный учет запасов, проверив накопление запасов, например, рост запасов быстрее, чем выручка или общие активы, указанные в отчетности.

Пример использования COGS

В качестве исторического примера давайте рассчитаем стоимость товаров, проданных для JC Penney (NYSE: JCP) за финансовый год (FY), закончившийся 2016. Первый шаг – найти начальные и конечные запасы в балансе компании:

Используя формулу для COGS, мы можем вычислить следующее:

Если мы посмотрим на отчет о прибылях и убытках компании за 2016 год, то увидим, что указанные COGS составляют 8,07 миллиарда долларов – точную цифру, которую мы здесь рассчитали.

Часто задаваемые вопросы

Как вы рассчитываете себестоимость проданных товаров (COGS)?

Себестоимость проданных товаров (COGS) рассчитывается путем сложения различных прямых затрат, необходимых для получения доходов компании. Важно отметить, что COGS основывается только на затратах, которые напрямую используются для получения этой выручки, таких как инвентарные запасы компании или затраты на рабочую силу, которые можно отнести к конкретным продажам. Напротив, постоянные затраты, такие как заработная плата менеджеров, аренда и коммунальные услуги, не включаются в COGS. Запасы – это особенно важный компонент себестоимости, и правила бухгалтерского учета позволяют использовать несколько различных подходов к тому, как включать его в расчет.

Включены ли зарплаты в COGS?

COGS не включает заработную плату и другие общехозяйственные и административные расходы. Однако некоторые виды затрат на рабочую силу могут быть включены в себестоимость при условии, что они могут быть напрямую связаны с конкретными продажами. Например, компания, которая использует подрядчиков для получения доходов, может выплачивать этим подрядчикам комиссию в зависимости от цены, взимаемой с покупателя. В этом сценарии комиссионные, заработанные подрядчиками, могут быть включены в COGS компании, поскольку эти затраты на рабочую силу напрямую связаны с генерируемыми доходами.

Как инвентарь влияет на COGS?

Теоретически себестоимость должна включать стоимость всего инвентаря, проданного в течение отчетного периода. Однако на практике компании часто не знают, какие именно единицы товарно-материальных запасов были проданы. Вместо этого они полагаются на такие методы учета, как правила « первым пришел – первым ушел» (FIFO) и « Последний пришел – первым ушел» (LIFO), чтобы оценить, какая стоимость запасов была фактически продана за период. Если стоимость запасов, включенная в COGS, относительно высока, это окажет понижательное давление на валовую прибыль компании. По этой причине компании иногда выбирают методы бухгалтерского учета, которые позволяют получить более низкий показатель COGS, в попытке повысить свою отчетную прибыльность.