The Definition of a Photo Credit Line

Who took that picture?

:max_bytes(150000):strip_icc()/GlamProfile-7bfa34647d8e4c8e82097cc1daf8f5ec.jpeg)

Although the internet is a great place to share and collaborate, it isn’t OK to borrow photos from a person’s website or social media site without permission. Any time you use another person’s photo, you should ask the photographer’s permission. You should also publish a photo credit line, sometimes accompanied by a website URL, with the photo.

:max_bytes(150000):strip_icc()/GettyImages-902220788-0b8a7714bcb44ac7b32884102030d4a1.jpg)

What’s in a Photo Credit Line

A photo credit line identifies the photographer, illustrator, or copyright holder for images in a publication or on a website. The photo credit line may appear adjacent to a photo, as part of the caption, or elsewhere on the page. The photo credit line is the photographer’s equivalent of the byline for the author of a written work.

Publications typically have a standard format for the wording or placement of bylines and photo credits specified in their style guide. Photographers and copyright holders often require specific wording or offer suggested phrasing to accompany photographs or illustrations they supply. In the case of web use, linking to the photographer’s site or another source may be required or suggested.

Credit Line Examples

Some examples of photo credit lines include:

Photo Line Placement

Usually, the photo credit appears adjacent to the photo, either directly underneath or positioned along one edge. If several photos from the same photographer are used, one photo credit is sufficient. If no style is specified, use a small—6 point—sans serif font, not bold, up the left or right side of the photo.

If the photo is used as a full bleed—it runs off the edge of the paper or website—place the credit line inside the photo near the edge, at a slightly larger size. In this case, it may be necessary to reverse the credit line out of the image for legibility. If it isn’t readable, it doesn’t count.

Terms You Should Know

Before you take a photo from the internet, look for its legal standing and any restrictions placed on it by the owner. Specifically, look for these terms:

+15 Social Credit: абсурдный мем рунета про китайских ботов пришёл на Запад — в соцсетях копят «социальный рейтинг» Статьи редакции

В англоязычной адаптации пропали простой русский рабочий, кошкожена и отсылки к «15 рублям кремлеботов», но добавились безумные видео и Джон Сина.

В начале октября мировая онлайн-библиотека мемов Know Your Meme и YouTube-канал Lessons in Meme Culture рассказали про набирающих популярность на Западе мемах о китайской системе социального кредита. Пользователи с помощью картинок-реакций выдают друг другу очки социального рейтинга за различные действия в интернете, зачастую ставя себя на место Компартии Китая. И в англоязычном меме сразу же узнаётся аналогичный российский мем полугодовалой давности.

В конце 2020 года на «Дваче» стали иронизировать над «бойцами китайской пропаганды», намеренно коверкая русский язык, будто это автоматический переводчик AliExpress. Пользователи пытались воссоздать поведение и стилистику «китайских троллей», если бы те пришли в рунет и выдавали себя за обычных российских пользователей.

Так на «Дваче» придумали свою версию умаодан (wumao dang) — так неофициально называют реальный отдел интернет-пропаганды, сотрудники которого пишут миллионы комментариев в год, чтобы продвигать политику китайских властей или высмеять критику в их адрес. Работа умаодан затрагивает западные соцсети: «боты» защищают Си Цзиньпина, оправдывают события на площади Тяньаньмэнь, критикуют протестующих в Гонконге и придерживаются позиции властей по вопросу о «лагерях перевоспитания» уйгуров.

Так появился формат мема, где люди притворялись ботами и писали однотипные комментарии вроде: «Просто рядовой русский рабочий Иван из города Тверь». Затем они переходили к абсурдным тезисам, что «товарищ Xi» — великий лидер с «сильной рукой» и «нефритовым стержнем», при котором каждому россиянину положены мешок риса и кошкожена. Весной 2021 года мем вышел за пределы «Двача» и широко разошёлся по рунету.

Российские пользователи сделали картинки, где за различные действия награждали друг друга баллами социального рейтинга — реально существующей системы в Китае. За прославление «генерального курса партии» часто предлагали +15 баллов или рублей — отсылка к мему, что в рунете «кремлеботы» получают 15 рублей за комментарий.

Что такое credits в фотографиях

Photo credit means the person who took the photo.

If you give someone photo credit, it means you mention that they took the photo (and you didn’t)

Символ показывает уровень знания интересующего вас языка и вашу подготовку. Выбирая ваш уровень знания языка, вы говорите пользователям как им нужно писать, чтобы вы могли их понять.

Мне трудно понимать даже короткие ответы на данном языке.

Могу задавать простые вопросы и понимаю простые ответы.

Могу формулировать все виды общих вопросов. Понимаю ответы средней длины и сложности.

Понимаю ответы любой длины и сложности.

Решайте свои проблемы проще в приложении!

( 30 698 )

( 30 698 )

Image Credits 101: How To Give Image Credits [With Examples]

Giving credit where credit is due is always the respectful way to say thanks, and is sometimes a requirement to use an image. Depending on the license terms set by the creator, they may give you special permission to use their image as long as you follow the terms. This is most common in a Creative Commons (CC) type license, where the creator grants permission at no cost, but requires something in return, e.g., attribution, no modifications, or non-commercial use.

If you wish to give credit, or comply with a CC license, this guide will cover everything you need to know about image credit and give you practical tips and actual examples.

Image credits 101

In the event therefore that you properly credited a work but never received permission from the image owner, you can find yourself in legal trouble.

As there are some misconceptions in this topic, it’s important to clarify the ins and outs of image crediting.

What is image credit?

Image credit is where the image user gives attribution to the image owner. It serves two main purposes:

More often than not, the presented information will only be the image owner’s name and a copyright notice. That on its own should signal who to contact in the event of re-use.

With that said, if you encounter an image without credit or contact information for the image owner, always remember that someone is likely the copyright holder and it cannot be used without permission or a license. If you cannot find the owner, you must consider not using that image and look for another one that you can clearly license from the image owner.

Why is it important to give image credit?

Giving credit where credit is due could be the simple answer to why giving credit is important. For a more detailed explanation, let’s look at the perspective of both the image owner and the image user.

From the perspective of the image owner:

From the perspective of the image user:

It’s the law-abiding behavior (in some countries image owners have the legal right to be attributed to their work)

Variations for image credit

To understand how to give credit and the terms and conditions set for a given image here are some commonly used terms:

These are some of the common terms that will navigate you in the direction of image credits related to the given visual work online. However, as mentioned above, be prudent and do everything in your power to be law-abiding by asking for permission and then following the rules for use set by the image owner. If you cannot find them or you’re not sure about the terms and conditions set, ask the image owner. If you cannot contact them for any reason, move on and find an image that you can credit with confidence.

How to give image credits

Image credit rules of popular platforms

Once again, whatever site policies and image crediting recommendations you may run into online, it’s advised to always contact the image owner and ask for their permission to use the image (unless you share something you created). Naturally, on some platforms, i.e., social media sites, where millions of pictures are in circulation without image credits, this can be extremely difficult — but that only raises the importance of the matter.

1. Image credit rules of Facebook and Instagram

Facebook and Instagram have the exact same copyright policy due to the fact that both are owned by Facebook. While stock sites, for example, as a collection of images have the intent to either only showcase images or help them get sold, Facebook and Instagram focus on (social) sharing which brings its own challenges when it comes to the practice of image crediting.

The basic rules of Facebook and Instagram to avoid image crediting issues:

Common image crediting misbeliefs in social media:

A recent court case found that the website is still liable for copyright infringement when embedding without the creator’s permission. Instagram also updated their Terms and Conditions to require the embedder to have the creator’s permission and/or a license before embedding a post.

Due to the nature of social media sites, it’s advised to give image credit to image owners the same way you would do it anywhere else which is following what they asked for on their platforms.

In addition, you can use the extra functions provided by these platforms, tagging the image owner with the @ symbol if they are present there but that should be a plus. On the other hand, if the image was originally posted on the artist’s Facebook profile or Instagram account, a tagging may be all you need — after asking for permission and discussing the image owner’s wishes before posting.

2. Image credit rules of GIPHY

GIFs, as part of today’s meme culture, have the potential to go viral and with that, lose image credits along the way (if they had any to begin with). However, let’s state it first and foremost: yes, GIFs are subject to copyright as well. On the other hand, as Lexology points out, they are actually not always 100% original work but contain “snippets of existing copyright material (e.g., a short sequence from a film or similar motion video)” — in fact, the most popular GIFs do.

Therefore, GIFs certainly present a unique problem regarding their creator who works with unlicensed material and the person who shares the GIF, not being authorized to do so. This means that currently, the legality of using GIFs is still not a clear issue.

GIPHY, as the world’s first and largest GIF search engine, home to more than 10 million GIFs, stickers and animated content, acknowledges this the following way in their community guidelines :

3. Image credit rules of WordPress

WordPress, first and foremost acts as a blog engine that helps people share their own work, yet, creators can easily turn into image users on the platform if they wish to use illustrations for their posts.

For such cases, WordPress has a “Prevent Content Theft” section where they encourage content producers to include a clear copyright notice on their site with a full name, a site name and the current year, plus a statement of rights that they advise to put in the sidebar or footer. Besides they follow the DMCA process to protect images.

Other than that, WordPress advises to first ask for the permission of the image owner to use their content and then, according to the general practice, placing the image credit beneath the image, stating the name of the creator with a link to the source if possible. Nevertheless, in the first place, don’t forget to comply with the image licensing rules of the image owner and the image source itself when phrasing the attribution.

It’s good to know that in the WordPress editor, content creators are now specifically prompted to give image credits. When a user uploads an image to a post, below it a “Write a caption” title will appear — this is a perfect placement for image credits.

4. Image credit rules of Flickr

Flickr supports a total of 11 image license types from “All Rights Reserved” to “No known copyright restrictions”.

Photographers usually praise Flickr as its default license setting of uploaded images is “All Rights Reserved”. This means, even if the creator forgets about this option when sharing their picture on the platform, they will be able to easily defend their work if any legal problems would occur later as they never gave permission for use in the first place (“just” by sharing it).

As an image user, make sure to check what license to follow for the Flickr image you would like to use and make sure to give credits accordingly. Besides “All Rights Reserved” (where you cannot use the creator’s image without their explicit permission), you’ll see that Flickr’s system relies on the CC licenses, e.g., the “Attribution 2.0 Generic (CC BY 2.0)” which says:

Appropriate Flickr image crediting, in this case, means providing:

5. Image credit rules of Unsplash

To look at a different example or the other end of the spectrum, there’s Unsplash, “the internet’s source of freely-usable images ”, where you can download and use all photos for free, even for commercial and non-commercial purposes and without any permission needed.

Furthermore, although attribution is not required, as discussed, it’s always nice to give credit to the photographer and Unsplash provides a concrete example as well: “Photo by Jeremy Bishop on Unsplash ”.

When a user clicks on the “Download free” button next to a photograph, they’re even prompted to give a shout-out to the creator or copy the image credit text already written for them which they can paste to the platform where they will use the picture.

+1: How do you give credit to Google or Pinterest images?

If you want to use an image you found on Google or Pinterest, it’s important to know that simply referring to Google or Pinterest as the source, will not be satisfactory. Google is a search engine and although Pinterest is mostly perceived as a social platform, it also shares a similar functionality.

Therefore, none of these can be accepted and signaled as the original source of an image and you must track the actual creator and/or owner to get their permission. As with other platforms, if you cannot find the person, don’t gamble: find another image that you can properly credit.

Google’s “copyright alert” in an image search

Google’s “copyright alert” in an image search

Image credits: ask for permission, follow the rules

The easiest way to give image credit would be if it wasn’t needed at all because you purchased the work of the image owner and are free to use it. However, even in some of those cases, the scope of use could be limited, depending on the arrangement.

All in all, giving image credit as an image user must always start with asking for the owner’s permission and following the image crediting rules they set for the given work.

For more practical tips and advice around copyright, visit the Pixsy Academy and learn about your rights as a visual property user.

Что такое кредитная карта: обман или помощник на все случаи жизни

Здравствуйте, дорогие читатели! 🖐

Кредитная карта или «кредитка» является одним из самых популярных банковских продуктов. Его часто упоминают в сериалах, фильмах и даже современной литературе.

Некоторые люди даже путают кредитку с дебетовой картой и очень удивляются, когда узнают какие разные условия использования у этих двух видов банковских карт.

В этой статье мы поговорим о том, что такое кредитная карта. Узнаем обман ли это или реальный помощник на все случаи жизни и посмотрим на все нюансы использования кредитки с разных углов.

Кредитная карта: что это такое и как отличить от дебетовой карты

В принципе, вы наверное уже догадались, что если карта кредитная, то она связана с кредитом — то есть займом денег у банка. Если при использовании дебетовой карты вы тратите свои собственные средства, то при покупках с кредитки вы распоряжаетесь деньгами банка. И их вам придется возвращать, как и в случае с обычным потребительским кредитом.

Кредитная карта — это платежный инструмент, который позволяет совершать покупки в магазинах, супермаркетах, кафе, АЗС и даже в интернете за счет банка.

Обычно в кредитках предусмотрен определенный лимит. Это значит, что вы не можете потратить денег больше, чем указано в вашем договоре с банком.

Еще вам придется вернуть все потраченные средства. Иногда с процентами, иногда без. Это определяется льготным периодом. Если вы успели вернуть деньги в срок, то никаких процентов не будет. Сколько заняли, столько и вернули.

Если же вы просрочили льготный период, то придется возвращать долг с процентами. Этот процент индивидуально определяется каждым банком, он указан в договоре.

Не стоит путать кредитку и дебетовую карту с овердрафтом. Если про первую все ясно, то на второй следует остановиться подробнее.

Дебетовая карта с овердрафтом — это банковская карта с личными средствами держателя, но в ней предусмотрена дополнительная возможность займа денег у банка.

То есть в случае крайней нужды пользователь может занять денег у банка (обычно это небольшие суммы на короткий срок), и после вернуть все одним платежом.

Условия овердрафта также описываются в договоре.

Это должен знать любой пользователь кредитки

В банковском договоре клиенты встретят очень много незнакомых терминов. Если пользователь кредитки не разберется со всеми ними, то его могут ждать большие проблемы. Ниже будут представлены все основные термины, а также их значение в простой форме.

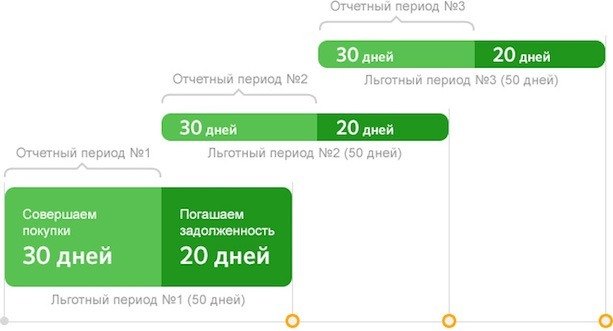

Расчетный, платежный и льготный (грейс) периоды

В течение расчетного периода пользователь может тратить деньги с кредитки в пределах установленных лимитов.

После него наступает платежный период — время, за которое клиент должен погасить кредит. Если он это делает, то проценты не начисляется. То есть пользователь отдает банку ровно ту сумму, которую у него занял.

Льготный (грейс) период — это расчетный период + платежный период. То есть время, за которое вы тратите деньги и возвращаете их назад.

Наглядно это выглядит так:

Расчетный период, во время которого вы можете совершать покупки в пределах лимита — 30 дней. Платежный — за это время вы должны полностью погасить потраченную сумму — 20 дней. Льготный — общее время расчетного и платежного периодов — 50 дней.

Иван С. начал пользоваться кредиткой и его расчетный (отчетный) период начинается 1 января. Он сразу же пошел в магазин и сделал покупку на 1000 рублей, расплатившись кредитной картой.

Еще 29 дней (до 31 января) Иван сможет пользоваться кредиткой в пределах лимита. С 31 января начнется платежный период, во время которого Иван С. должен вернуть банку ровно ту сумму, которую он потратил. Без процентов. Этот период длится 20 дней, то есть до 19-го числа включительно.

Если Иван не успевает заплатить банку за эти 20 дней, то ему начисляют проценты. И вместо той же 1000 он, например, должен будет вернуть банку 1200 рублей.

Если Иван купит что-то не 1 января, а 25, то до платежного периода ему останется всего 5 дней. Поэтому нужно учитывать время расчетного периода. Если он уже заканчивается, а денег нет, то лучше не тратить средства с кредитки. Иначе вы рискуете просрочить платеж и получить проценты.

Банк-эмитент

Банк-эмитент или эмиссионный банк — это банк, который выпускает вашу кредитную карту и дает в обращение платежные средства. Он несет ответственность перед пользователями кредитки и обязуется предоставлять деньги в пределах установленного лимита.

Кредитный лимит

Кредитный лимит — это максимальное количество денежных средств, которое клиент может потратить со своей кредитной карты. Лимит прописывается в договоре и зависит от платежеспособности пользователя и условий банка.

Как правило, у каждого пользователя свой кредитный лимит. При его определении учитывается зарплата, стаж, кредитная история и некоторые другие моменты.

Кредитная история

Кредитная история — это ваша характеристика, как плохого или наоборот хорошего заемщика. Если вы уже брали кредит в других банках, то у вас есть кредитная история. И любой российский банк сможет запросить ее в ЦБ РФ.

Вы также можете проверить свою кредитную историю на официальном сайте ЦБ РФ.

Кредитная линия

Это договор, в котором прописываются обязательство банка выдавать пользователю деньги в определенном размере. При оформлении кредитки вы также заключаете подобный договор. В нем отражаются все условия предоставления средств.

При оформлении кредитных карт обычно открывается возобновляемая кредитная линия. Это значит, что вы можете возвращать деньги банку частями или целиком на свое усмотрение.

Еще это значит, что ваш кредитный лимит будет постоянно увеличиваться. Чем дольше вы пользуетесь кредиткой, тем больше ваш кредитный лимит.

Минимальный платеж

Это деньги, которые вы обязательно должны вносить на счет кредитки в течение платежного периода. Каждый банк самостоятельно устанавливает минимальный платеж. Обычно это 5-10% от суммы долга.

Потребительский кредит и кредитная карта: в чем разница

Многие люди путают эти два понятия, потому что они действительно очень схожи. Кредитная карта — это такой же кредит. Вы пользуетесь деньгами банка в течение определенного периода, после чего возвращаете долг.

Только здесь предусмотрены специальные условия для заемщиков, которые дают свои выгоды. Если понимать все эти условия и нюансы, то кредитка не станет для вас долговым омутом. Наоборот, в нужный момент она сможет выручить вас и вы не понесете никаких потерь.

⭐ Вот некоторые отличия кредитки от потребительского кредита:

- Возобновляемая кредитная линия. Вы можете снова и снова занимать деньги у банка без необходимости посещать банк или собирать документы. Льготный период. Вы можете пользоваться услугами бесплатно. Сколько взяли в долг, столько же и отдали. Если все уплачено в срок, то никаких процентов не начисляется. Оплата любых покупок. Вы можете оплачивать любые покупки в пределах верхнего лимита. Хоть даже купить жвачку в магазине. Наличные. Вы можете пойти к любому банкомату и снять наличные деньги. Но за это обычно начисляют комиссию. Нет залога и поручительства. Процесс оформления кредитки более простой. Возврат долга сразу или по частям. Клиент сам решает как ему удобнее возвращать деньги банку. Бонусы и акции. Клиенты получают доступ к массе бонусов и акций. Кэшбэк, скидки в магазинах и т. д.

Виды кредитных карт

Кредитка — это обычная пластиковая карточка с логотипом банка. Ее очень легко спутать с дебетовой картой (той, где вы используете собственные деньги). На некоторых иногда указывают, что это именно кредитная карта. Но это не обязательное условие.

Как и в случае с дебетовыми картами, основным отличием является платежная система. Самые основные для России: VISA, MasterCard и МИР.

Также кредитки могут отличаться по статусу: стандартные (классические), золотые, платиновые, VIP и т. д. Все они подразумевают определенный набор льгот и привилегий.

Еще карты могут различаться по персонализации (именные или неименные) и техническим параметрам (с магнитной лентой, с микрочипом или комбинированные).

На многих современных кредитках предусмотрена технология бесконтактной оплаты. Самые популярные PayPass (MasterCard) и PayWave (VISA). Это еще одна характеристика, по которой могут отличаться банковские карты.

Чтобы выбрать наиболее выгодную для себя кредитку, вы должны руководствоваться своими предпочтениями.

Например, если вы живете в России, то для вас практически нет никакой разницы между VISA и MasterCard. Они отличаются валютой внутреннего расчета и это будет важно только в случае, если вы используете кредитку за рубежом.

Насчет остальных параметров все индивидуально. На официальных сайтах банков ознакомьтесь со всеми условиями, сравните продукты между собой и выберите наиболее выгодный.

Как оформить кредитку и эффективно пользоваться

Требования к заемщику

Для начала вам необходимо ознакомиться с требованиями к заемщику. Для России они предельно простые:

- Гражданство РФ. Постоянная или временная прописка на территории России. Возраст от 21 до 65 лет. Есть банки с более широкими возрастными диапазонами.

Еще есть ряд желательных требований, которые могут стать вашим преимуществом:

- Вы получаете зарплату на банковскую карту. У вас есть дебетовая карта. Есть открытый депозит на ваше имя. Брали кредит в этом банке.

Также могут попросить справку о доходах, чтобы удостовериться в вашей платежеспособности. Рекомендуется предоставить этот документ, потому что он повышает шансы на получение более выгодных условий.

Все эти данные можно уточнить на официальных сайтах или же при личной беседе с представителями банков.

Плата за обслуживание

Кредитные карты предусматривают плату за годовое или месячное обслуживание. Цена может быть разной.

Вот несколько примеров:

- Кредитная карта «МожноВСЕ» от Росбанка: 79 рублей в месяц, бесплатно при сумме покупок от 15 000 рублей. Тинькофф Платинум: 590 рублей за год обслуживания. Кредитная карта «100 дней без %» от Альфа-Банка: от 1 199 рублей за годовое обслуживание.

Есть карты с более длительным грейс-периодом и бесплатным годовым обслуживанием. Их еще называют картами рассрочки. Но это материал для отдельной статьи.

Как эффективно использовать кредитку

Самое основное, что вы должны запомнить — нужно возвращать долг прежде, чем закончится платежный период. Так вы сможете экономить деньги и не платить проценты.

Еще из-за этого вы будете получать бонусы от банка. Возможно вам даже предложат более выгодные условия, если увидят, что вы добросовестный заемщик.

Следите за льготным периодом, не просрочивайте платежи и все будет хорошо.

Начинайте пользоваться кредиткой только если вы уверены, что сможете вернуть деньги (то есть у вас есть источник постоянного дохода). Иначе вы и сами не заметите, как попадете в долговой омут и все станет только хуже.

Преимущества использования кредитной карты

Тут все очевидно. Если у вас зарплата только послезавтра, а скидки на какой-нибудь товар сгорают уже сегодня, то кредитка легко решит этот вопрос.

Вы покупаете этот товар по скидке за счет банка, потом возвращаете долг в платежный период и все. Никаких процентов и переплат, выгода не упущена. Наоборот, вы приобрели нужный товар по скидке и сэкономили.

Если пользоваться кредитной картой с головой, то вы получите только плюсы и выгоды. Как если бы тратили свои деньги.

Главное понять процесс и вовремя возвращать долги. Ну и не усердствовать в покупках с кредитки, иначе долг набежит, а расплатиться потом будет проблематично.

Выделим все преимущества кредитки:

- Пользуйтесь деньгами банка абсолютно без процентов. Потратили 1000 рублей, вернули 1000 рублей. Многие банки предусматривают бонусы и акции для своих клиентов. Еще больше выгоды. Вы оформляете кредитку только один раз. Чтобы вновь и вновь «брать кредит» вам не нужно заново идти в банк со всеми документами. В любой момент вы можете снять наличку в ближайшем банкомате. С комиссией, правда, но это уже другой вопрос. Вы можете увеличить свой кредитный лимит, если будете вовремя возвращать долги. Банк поймет, что вы хороший клиент и предложит более выгодные условия. Это все еще пластиковая карта, которой можно легко расплачиваться в супермаркетах, интернет-магазинах и т. д. Без всякой возни и суеты.

Заключение

Кредитная карта — это очень удобный платежный инструмент, который может приносить пользу при правильном использовании.

Если внимательно ознакомиться со всеми условиями и вовремя вносить средства в платежный период, то кредитка станет незаменимым помощником в быту.

Ответ на вопрос: «обман или помощник» — каждый найдет сам. Кому-то кредитка может показаться адовым вселенским злом, другие уже давно научились ей пользоваться и их все устраивает.