Что такое depreciation and amortization

Сегодня, коллеги, мы поговорим об амортизации. Русская амортизация на английском распадается на два вида: depreciation для материальных активов (tangible assets) и amortisation для нематериальных активов (intangible assets). Давайте по порядку.

Когда мы говорим об амортизации материальных активов, то имеем в виду только основные средства (fixed assets, или property, plant and equipment – PP&E), то есть материальные активы со сроком эксплуатации (useful life) более 12 месяцев (примеры – здания, помещения, производственное оборудование, транспортные средства, мебель и офисное оборудование). На другие материальные активы, такие как товарно-материальные запасы (inventories), амортизация не начисляется из-за короткого срока эксплуатации. Основными средствами в МСФО ведает отдельный стандарт, IAS 16, который велит амортизировать все без исключения основные средства.

Что касается нематериальных активов – у них своя амортизация, которая по-английски называется amortisation. Нематериальные активы амортизируются не всегда: например, лицензии на программное обеспечение амортизируются, а гудвилл – не амортизируется, но ежегодно тестируется на обесценение. Амортизируемость нематериального актива зависит от того, конечный у него срок использования или нет. Активы с конечным сроком использования (definite useful life) подлежат амортизации, а с бесконечным (indefinite useful life) – не подлежат. Кстати, обратите внимание, что useful life, который у материальных активов мы называли сроком эксплуатации, для нематериальных активов принято называть сроком использования.

Сегодня мы будем говорить в основном об амортизации основных средств, которая depreciation. Амортизация – это такая виртуальная бухгалтерская концепция, то есть расход (expense) в конце года есть, а cash outflow, то есть расхода денежных средств – нет. Связано это с тем, что расход денежных средств уже случился раньше, когда мы приобрели наше основное средство (пусть будет здание), и теперь нам нужно этот расход разнести на все учетные периоды, когда мы будем эксплуатировать наше здание. Вот это соотнесение и есть амортизация. В своей учетной политике предприятие решает, каким методом будет амортизировать основное средство (исходя из того, какой pattern использования ожидается у основного средства), причем разные классы основных средств могут амортизироваться разным методом.

Для учета амортизации предприятию нужно знать три вещи: первоначальную стоимость актива (cost), его остаточную стоимость (residual value – это стоимость, которая ожидается в конце срока эксплуатации) и срок эксплуатации (useful life). Здесь стоит заметить, что амортизация начисляется не на всю стоимость актива, а только на разницу между его первоначальной и остаточной стоимостью – эта разница будет представлять собой амортизируемую базу (depreciable amount) нашего актива. Чаще всего (но не обязательно) residual value актива равна нулю – это значит, что руководство предприятия намерено использовать актив до конца его физического срока. Еще это значит, что амортизируемая база этого актива будет равна его первоначальной стоимости.

Первоначальная стоимость – это стоимость приобретения или создания актива, то есть абсолютная величина, а две другие (residual value и useful life) – это так называемые judgments, профессиональные суждения, которые делает руководство. Итак, имея все эти три величины, бухгалтер будет начислять на актив амортизацию по одному из методов. Методов амортизации (по- английски метод амортизации называется depreciation basis) вообще достаточно много, но наиболее часто используемые – это

Собственно, они полностью отвечают своим названиям: линейный метод подразумевает равномерное списание амортизируемой базы. Например, вспомним о нашем здании, если мы купили его за тысячу тугриков и планируем использовать, пока не рухнет (residual value = 0), а срок эксплуатации мы ему установили 50 лет, то рассчитанная линейным методом амортизация будет представлять собой 1000/50 = 20 тугриков в год (которые и составят depreciation charge для нашего здания – об этом мы поговорим ниже). Это значит, что предприятие каждый год будет начислять на здание амортизацию в 20 тугриков, пока за 50 лет не спишет его стоимость полностью. Еще о таком здании можно сказать, что оно амортизируется по норме 2% в год (depreciation rate is 2% per annum).

Метод уменьшаемого остатка применяется тогда, когда в первые годы своего использования актив эксплуатируется больше (или приносит больше выгод), чем в последние. Возьмем опять наше здание и допустим, что мы собираемся амортизировать его методом уменьшаемого остатка, но по той же ставке 2%. В этом случае амортизация за первый год составит 1000 х 0,02 = 20 тугриков в год. За второй год мы снова начисляем амортизацию по ставке 2%, но уже на амортизируемую базу 1000 – 20 = 980 тугриков (то есть depreciation charge у нас будет 980 х 0,02 = 19,6 тугриков — видите, уже меньше, чем в первый год, а в следующем будет еще меньше), и так далее.

Выше мы обсудили, как рассчитывается амортизация. Теперь посмотрим, как предприятие будет ее учитывать. Так как цель амортизации двоякая (равномерно распределить на весь срок эксплуатации расход на приобретение/создание актива и одновременно приносимые им выгоды), амортизация будет учитываться одновременно как расход и как увеличение накопленного износа (accumulated depreciation). То есть вот эти наши 20 тугриков, которые мы высчитали выше, двойной проводкой пойдут на счет доходов и расходов и на счет накопленного износа.

Dr. Income & Expense a/c

Cr. Accumulated depreciation

Эта проводка увеличивает наши расходы за год и одновременно увеличивает накопленный износ наших основных средств (т.е. уменьшает чистую балансовую стоимость актива в балансе).

Дебетовая сторона проводки называется depreciation charge: charge – это любой дебет на счете доходов-расходов, который уменьшает доход или увеличивает расход; его противоположность – credit – наоборот, увеличивает доход или уменьшает расход. Вот исходя из этого и переводим: depreciation charge for the period = амортизационные расходы за период. Иногда depreciation charge называют еще «амортизационные отчисления» — это тоже по сути правильно, ведь вторая сторона проводки – это отчисления в накопленный износ.

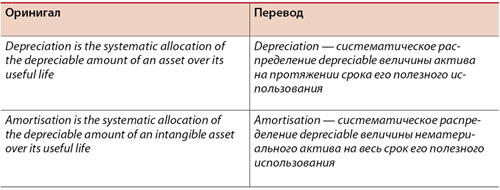

«Depreciation» и «amortisation»: разные слова — одно значение

Рассмотрим, с какими трудностями столкнулись эксперты при переводе, и разберемся в вопросах применения МСФО в российских реалиях.

В английском тексте МСФО есть слова «depreciation» (см. английский текст МСФО (IAS) 16 «Основные средства») и «amortisation» (см., например, английский текст МСФО (IAS) 38 «Нематериальные активы»). Звучат они по-разному, однако при переводе на русский язык являются терминами, имеющими совершенно одинаковое значение. Сравните:

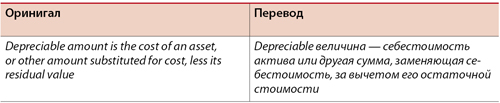

Перед экспертным комитетом Фонда возник вопрос: как совместить эти два термина в русском тексте МСФО? Кроме того, при переводе появилась еще и «depreciable величина» — слово, однокоренное depreciation, с таким определением:

Данный термин также вызвал у специалистов вопросы интерпретации в русской версии стандартов.

Мы решили возникшие проблемы следующим образом. Посмотрите на определения слов «depreciation» и «amortisation». Хоть эти понятия и применяются по отношению к разным видам активов (основным средствам и нематериальным активам), по смыслу они представляют собой одно и то же — систематическое распределение стоимости актива на срок его полезного использования. В современном русском профессиональном бухгалтерском языке для обозначения процесса систематического распределения стоимости актива употребляется слово «амортизация», другого слова просто нет.

Здесь возникли новые вопросы. Если употребить термин «амортизация» вместо двух английских, не пострадает ли техническая точность перевода, ожидаемая в отношении документов, утверждаемых нормативным актом Минфина России? Может быть, лучше следовать английскому тексту буквально, используя разные слова? Но какие русские слова использовать для перевода? Может быть, «амортизация» для amortisation и «износ» для depreciation?

Однако в российской традиции уже много лет понятие «износ основных средств» имеет другое значение — это старение, изнашивание зданий, оборудования в процессе их производственного использования. Различают физический износ, характеризующийся износом материалов, из которых созданы основные средства, потерей их первоначальных качеств, постепенным разрушением конструкций, и моральный износ, связанный с последовательным отставанием ранее созданных основных средств производства от современного технического уровня, — моральное старение (1).

Если же к «depreciation» применить другие слова и фразы (например, «изнашивание», «старение»), это бы только ухудшило понимание текста.

В результате всестороннего обсуждения мы пришли к выводу, что в рассматриваемом случае при использовании одного русского слова вместо двух разных английских смысл исходного текста МСФО при переводе не искажается. Поэтому в русской версии стандартов «depreciation» и «amortization» переводятся как «амортизация».

Что касается «depreciable величины», то мы перевели этот термин как «амортизируемая величина». Ведь по сути он и представляет собой величину (стоимость) актива, подлежащую распределению посредством амортизации.

Материал опубликован в журнале «Актуальная бухгалтерия». Февраль, 2014 г.

depreciation and amortization

1 depreciation and amortization

2 depreciation and amortization

3 Depreciation, depletion and amortization

4 depreciation, depletion and amortization

5 depreciation, depletion and amortization

См. также в других словарях:

Depreciation and amortization of property, plant, and equipment — The monthly provision for depreciation and amortization (applicable to utility property other than electric plant, electric plant in service, and equipment). U.S. Dept. of Energy, Energy Information Administration s Energy Glossary … Energy terms

Earnings before interest, taxes, depreciation and amortization — (EBITDA) is a non GAAP metric that can be used to evaluate a company s profitability. EBITDA = Operating Revenue – Operating Expenses + Other RevenueIts name comes from the fact that Operating Expenses do not include interest, taxes, or… … Wikipedia

Operating income before depreciation and amortization — Accountancy Key concepts Accountant · Accounting period · Bookkeeping · Cash and accrual basis · Cash flow management · Chart of accounts … Wikipedia

Earnings before interest, taxes, depreciation, and amortization — En finance, l expression de langue anglaise Earnings before Interest, Taxes, Depreciation, and Amortization, connue par son sigle EBITDA désigne les revenus avant intérêts, impôts (taxes), dotations aux amortissements et provisions sur… … Wikipédia en Français

Earnings Before Interest, Tax, Depreciation and Amortization — Das EBITDA ist eine betriebswirtschaftliche Kennzahl, die in Zusammenhang mit dem erwirtschafteten Ertrag und Cash Flow eines Unternehmens in einem bestimmten Zeitraum steht. EBITDA ist die Abkürzung für englisch: earnings before interest, taxes … Deutsch Wikipedia

Earnings Before Interest, Taxes, Depreciation and Amortization — ( EBITDA) A financial measure defined as revenues less cost of goods sold and selling, general, and administrative expenses. In other words, operating and nonoperating profit before the deduction of interest and income taxes. depreciation and… … Financial and business terms

earnings before interest, tax, depreciation and amortization — ˌearnings before ˌinterest, ˌtax, depreciˌation and amortiˈzation abbreviation EBITDA noun [plural] ACCOUNTING TAX a company s profits for a particular period of time, not including interest payments on its debt, tax payments, and amounts to… … Financial and business terms

Earnings Before Interest Taxes Depreciation and Amortization — noun income before interest and taxes and depreciation and amortization have been subtracted; an indicator of a company s profitability that is watched by investors (especially in leveraged buyouts) • Syn: ↑EBITDA • Hypernyms: ↑income … Useful english dictionary

Depreciation vs Amortization

By  Madhuri Thakur

Madhuri Thakur

Difference Between Depreciation vs Amortization

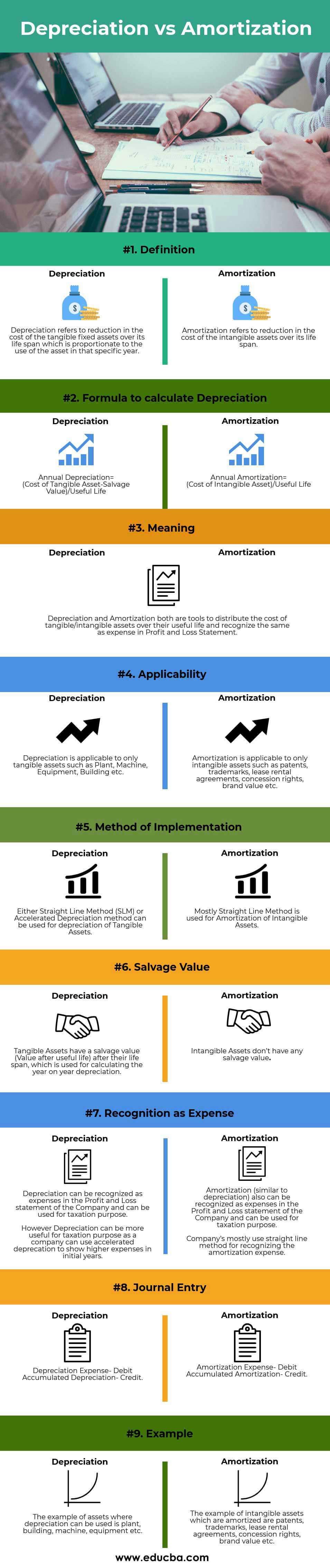

Depreciation refers to the reduction in the cost of the tangible fixed assets over its lifespan which is proportionate to the use of the asset in that specific year. The example of tangible assets which are depreciated is the plant, equipment, machinery, building, and furniture. Depreciation of tangible assets can be done by using either a straight-line method or an accelerated depreciation method. Amortization refers to the reduction in the cost of the intangible assets over its lifespan. The example of intangible assets which are amortized are patents, trademarks, lease rental agreements, concession rights, brand value, etc. Amortization of the intangible assets is mostly done using the straight-line method.

Head To Head Comparison Between Depreciation vs Amortization(Infographics)

Below is the top 9 difference between Depreciation vs Amortization

Download Corporate Valuation, Investment Banking, Accounting, CFA Calculator & others

Key Differences Between Depreciation vs Amortization

Both Depreciation vs Amortization are popular choices in the market; let us discuss some of the major Difference Between Depreciation vs Amortization:

Depreciation vs Amortization Comparison Table

Below is the 9 topmost comparison between Depreciation vs Amortization

Depreciation vs Amortization

Difference Between Depreciation and Amortization

Depreciation is the reduction in the value of the fixed assets due to normal wear and tear, normal usage or technological changes, etc and it is applicable on the tangible assets, whereas, amortization refers to the process under which the cost of the different intangible assets of the company, etc are expensed over the specific period of time and is thus applicable only on the intangible assets of the company.

You are free to use this image on your website, templates etc, Please provide us with an attribution link How to Provide Attribution? Article Link to be Hyperlinked

For eg:

Source: Depreciation vs Amortization (wallstreetmojo.com)

Assets are the backbone of any business. No business can run without owning an asset as the asset generates economic returns and revenue for the business over the life of the asset. But each asset comes with life. It must be depreciated or amortized in the books of accounts to recognize the true value of the asset. Companies use methods like depreciation or amortization to depreciate the asset over its useful life.

Depreciation refers Depreciation Refers Depreciation is a method of accounting for the costs of any physical or tangible asset over the course of its useful life. Its value indicates how much of an asset’s worth has been used. read more to the expenses of an asset which are fixed and are tangible. The assets are physical assets that are reduced each year due to the wear and tear in them. This amount is chargeable to the income statement.

Depreciation vs. Amortization Infographics

Let’s see the top differences between depreciation vs. amortization.

You are free to use this image on your website, templates etc, Please provide us with an attribution link How to Provide Attribution? Article Link to be Hyperlinked

For eg:

Source: Depreciation vs Amortization (wallstreetmojo.com)

Key Difference

Depreciation vs. Amortization Comparative Table

| Depreciation | Amortization |

|---|---|

| A technique to calculate the reduced value of the tangible asset is known as depreciation. | A technique to measure the reduced worth of intangible assets Intangible Assets Intangible Assets are the identifiable assets which do not have a physical existence, i.e., you can’t touch them, like goodwill, patents, copyrights, & franchise etc. They are considered as long-term or long-living assets as the Company utilizes them for over a year. read more Intangible Assets are the identifiable assets which do not have a physical existence, i.e., you can’t touch them, like goodwill, patents, copyrights, & franchise etc. They are considered as long-term or long-living assets as the Company utilizes them for over a year. read more Intangible Assets are the identifiable assets which do not have a physical existence, i.e., you can’t touch them, like goodwill, patents, copyrights, & franchise etc. They are considered as long-term or long-living assets as the Company utilizes them for over a year. read more is known as amortization. |

| Allocation of the cost principle Cost Principle Cost Principle is an accounting principle that records an asset at the original buying cost, which implies that changes in its market value must not impact its representation in the Balance Sheet. read more | Capitalization of the cost principle |

| The different methods of depreciation are a straight line, reducing balance, Annuity, Sum of years, etc. | The different methods to calculate the amortization is to Straight Line, Reducing Balance, Annuity, Increasing Balance, Bullet, etc. |

| Applies over tangible assets | Applies over intangible assets |

| The governing accounting standard of depreciation is AS-6. | The governing accounting standard of amortization is AS-26 |

| Examples of Depreciation asset are Plant • Machinery • Land • Vehicles • Office Furniture | Examples of Depreciation asset are Patents • Trademark • Franchise Agreements • Cost of issuing bonds to raise capital • Organizational costs • Goodwill |

| The cost of depreciation is shown in the Income statement | The cost of amortization is also shown in the income statement. |

| Non-cash item | Non-cash item |

Methods of Depreciation & Amortization

#1 – Depreciation

#2 – Amortization

Final Thoughts

That is why the use of these two accounting concepts is crucial and paramount. These two are often identical terms and are commonly used interchangeably, but they are both governed by different accounting standards.

Recommended Articles

This article has been a guide to Depreciation vs. Amortization. Here we discuss the top differences between them and their methods along with infographics and comparative table. You may also have a look at the following articles –