Что такое ставка дисконтирования?

Дисконтирование и дисконтированная стоимость

Для людей, не имеющих экономического образования, термин «дисконтирование» скорее всего даже не знаком. Более того – при расчете ставки дисконтирования в оценке денежных потоков требуется использование специальных формул, так что на первый взгляд понятие выглядит довольно сложным. Однако у ставки дисконтирования есть определенная экономическая суть и для ее понимания специальных формул не требуется. Попробуем поговорить о дисконтировании и ставке дисконтирования простыми словами.

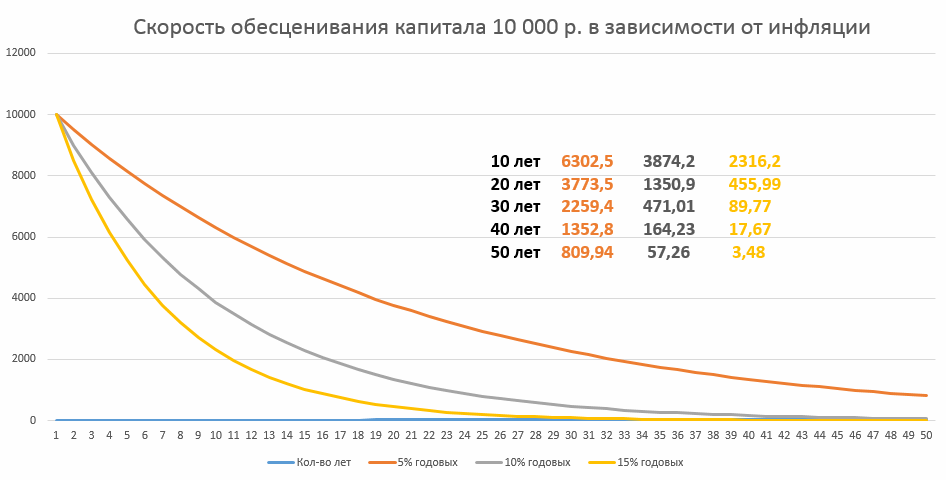

Законы экономики гласят: деньгам свойственно обесцениваться. Так было не всегда – но с 1930-х деньги стали терять статус постоянной ценности, подвергаясь постоянной инфляции. Именно поэтому инвестору важно понимать, что его ждет в будущем, есть ли смысл вкладывать свой капитал в определенный актив – насколько это выгодно или, напротив, рискованно. Для оценки вклада и прибегают к вычислению ставки дисконтирования, которая нужна для переоценки стоимости будущего капитала на текущий момент.

Звучит не очень просто, но можно привести такую аналогию: 1000 рублей сегодня это не те же 1000 рублей через пять лет, поскольку на них в результате инфляции можно будет купить меньшее количество товара. Т.е. стоимость денег будет падать на определенную величину, причем скорее всего разную, если разделить пять лет на годовые промежутки.

Что это такое — ставка дисконтирования и денежный поток?

В инвестиционном контексте ставка дисконтирования показывает уровень ожидаемой доходности от произведенных инвестиций. Производя расчет ставки, инвестор сопоставит будущую стоимость объекта, оценивая ее относительно настоящего времени. Из этого следует, что ставка дисконтирования становится отправной точкой для расчета эффективности капиталовложения.

Некоторые экономисты отзываются о методе дисконтирования, как о процессе, в ходе которого сопоставляются денежные потоки — т.е. средства, оставшиеся в распоряжении компании после того, как были оплачены все текущие расходы и сделаны необходимые вложения.

Суть методики дисконтирования на бумаге достаточно проста. Во-первых, следует спрогнозировать денежные потоки компании в диапазоне 5-10 лет. Данный период будет называться прогнозным. Далее, с использованием специальной формулы, нужно рассчитать ставку дисконтирования для каждого периода. Итоговые результаты нужно суммировать и получить значение, которое будет обозначать вероятный уровень доходности компании в ближайшие годы.

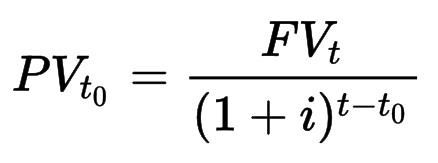

Проще всего подобный расчет сделать там, где доходность известна заранее — т.е. на примере банковского депозита или выплат по облигациям. Для начала приведем расчетную формулу, которая соответствует формуле сложного процента:

Если взять банковский депозит с доходностью в 5% годовых (соответствующей ставке дисконтирования) с конечной суммой в 1000 рублей, то дисконтированная стоимость будет равна 1000 / (1 + 0.05)¹ ≈ 952.4 рубля. Если же сумма в 1000 рублей при той же ставке появляется через два года, то дисконтированная стоимость вычисляется как 1000 / (1 + 0.05)² ≈ 907 рублей.

Однако покупательная способность денег за год уменьшится. Если инфляция составила 4%, то в случае годового вклада имеем: 1000 / 1.04 ≈ 961.5 рубля. Т.е. в реальности покупательная способность наших денег по окончании срока вклада увеличилась только на 961.5 – 952.4 ≈ 9 рублей (а могла и уменьшится, если бы инфляция превысила бы 5%).

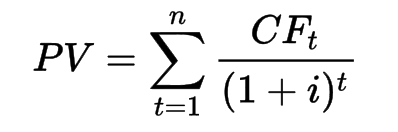

В случае облигации в течение года нередко производится несколько выплат (каждый квартал) — следовательно, в этом случае уместнее говорить о дисконтированной стоимости потока платежей. Формула для расчета при этом очень похожа на написанную выше:

где CF(t) — это платеж в момент времени t, что для облигации может быть квартальным купонным доходом. Возьмем доходность облигации 5% годовых, как в прошлом случае у депозита. Тогда для годовой облигации стоимостью 1000 рублей выплаты равны 12.5, 12.5, 12.5 и 1012.5 рублей с общей суммой 1050 рублей. Теперь примем ставку дисконтирования 4% в виде ожидаемой инфляции и проведем дисконтирование денежного потока:

Итого, реальная ценность нашей инвестиции по окончании срока действия облигации соответствует 1010.33 рубля в сегодняшних ценах (если инфляция действительно составила 4% годовых). Как мы видим из написанного, ставка дисконтирования и денежный поток являются важными показателями методики дисконтирования и их вычисление является обязательным во время проведения экономических расчетов. Отдельная статья про расчет рыночной доходности здесь.

Наконец, рассмотрим простой пример с акциями компаний. Предположим, дивидендная выплата некоторой акции при текущей стоимости 1000 рублей составила 15% годовых, т.е. 150 рублей. Инвестор считает такую прибыль очень привлекательной и согласен даже на меньшую величину вплоть до 9% годовых.

! Этот минимальный, устраивающий его уровень дохода также можно назвать ставкой дисконтирования. Произведя расчет: 150 рублей / 0.09 = 1666.66 рублей получаем верхнюю границу цены, при которой инвестору будет выгодно приобрести акцию, чтобы обеспечить доходность не ниже желаемой.

Если же цена акции уменьшится, то действующий процент выплат даст меньшее абсолютное значение прибыли — так, при цене акции в 900 рублей 15% годовых дадут 135 рублей прибыли. Но ведь инвестор купил акцию на 100 рублей дешевле. При этом очевидная сложность в том, что дивидендная выплата не является постоянной величиной — в следующий период она может быть гораздо ниже или отсутствовать вовсе.

Экскурс в историю

В экономической теории такие термины, как «дисконтирование», «дисконт» и «ставка дисконтирования» используются достаточно широко и могут иметь несколько смыслов. С одной стороны, слово discount (англ.) дословно переводится как результат подсчета и, соответственно, понятие трактуется итоги проведенных расчетов или итоговый результат. В тоже время, слово «дисконт» может обозначать скидку или сумму, на которую уменьшится стоимость товара для конкретного покупателя. Нас интересует первое значение.

Впервые термин «ставка дисконтирования» был озвучен в 70-х годах, во время появления новой модели оценки капитальных активов САРМ (Capital Asset Pricing Model). Автором данной модели стал экономист У. Шарм. Методика использовалась для определения будущей доходности акций методом капитализации.

Постепенно показатель стал использоваться для оценки выгодности вложений в определенный период времени. Сегодня для бездолгового денежного потока ставка дисконтирования рассчитывается по средневзвешенной стоимости собственного и заемного капитала, без учета изменений размеров заемных средств в заданном периоде.

Значение и использование ставки дисконтирования

К сожалению в том случае, когда мы имеем дело с реальным рынком и акциями, точный расчет доходности компании в будущем становится невозможным, так как мы вынуждены использовать те или иные допущения для прогноза денежных потоков компании. Всего есть три варианта: денежный поток может уменьшиться, сохраниться или увеличиться.

К примеру, мы можем предположить рост на 5% в год. Причем помимо предположения о величине денежного потока для расчета реальной стоимости акции нужно также знать (предположить) показатель P/FCF — он показывает, сколько свободных денежных потоков будет (должна) стоить анализируемая компания. Например, коэффициент равный 15, говорит о стоимости компании в 15 денежных потоков. О свободном денежном потоке смотрите эту статью.

Наконец, стоимость акции зависит от их будущего числа. Скажем, есть 500 000 акций по цене 15 долларов каждая, прогноз дает 20 долларов через пять лет. Допустим, он сбывается и компания должна стоить 500 000 × 20 = 10 млн. долларов.

Однако компания выпустила дополнительные акции — если их число равняется 166 666 штук, то цена каждой должна остаться около отметки в прежние 15 долларов. Поэтому не стоит забывать о том, что в точные цифры расчета «зашиты» наши предположения — так что расчет остается в области вероятности и не является гарантией будущей прибыли или убытка.

Методика прогноза ставки применяется в следующих случаях:

когда имеется достаточный объем информации, который дает возможность вычислить размеры будущей прибыли

если есть предположение, что финансовые потоки в будущем будут иметь другое значение

Различия в дисконтировании в России и на Западе

При достаточном уровне развития фондового рынка в стране ставка дисконтирования используется как показатель средневзвешенной цены капитала – WACC. В России данный показатель можно применять только в отношении задолженностей небольшого числа компаний – общественных эмитентов ценных бумаг. Для оценки рисков применяется базисная безрисковая ставка дисконтирования.

В российской практике аналитики дисконтируют не денежные потоки, как указано в теории дисконтирования, а доходы. В качестве доходных статей выступают:

Для расчета показателя преимущественно используется затратный подход, поскольку он наиболее прост и понятен.

На Западе ставка дисконтирования, помимо модели CAPM, обычно определяется одним из следующих способов (однако всего можно насчитать не менее десятка):

Методика кумулятивного построения, при котором ставка выступает одной из функций риска и рассчитывается как общая сумма риска для конкретного объекта

Метод мониторинга. Заключается в постоянном отслеживании конъюнктуры рынка и формированием его основных показателей

Заключение

Как было показано выше, в зависимости от задачи ставка дисконтирования может означать и величину ставки банковского депозита, и величину инфляции, и величину ожидаемого дохода от инвестиций. В последнем случае значение ставки можно брать произвольно, рассчитывая реальную стоимость акций при прогнозируемом денежном потоке в следующие 5, 10 или 15 лет — однако чем выше будет ставка (т.е. чем выше ожидания), тем меньше будет реальная цена акции относительно ее текущей цены.

В случае точных данных по ставке (банковских депозитов или купонов по облигациям, а также ретроспективной инфляции) есть возможность точной оценки дисконтированной стоимости. Расчет самой ставки дисконтирования для конкретной компании хотя и может быть выполнен несколькими способами, однако каждый их них несет в себе определенные допущения — так что полученный результат должен рассматриваться только как прогноз, который может и не сбыться.

Ставка дисконтирования: рассчитываем инвестиционную доходность

Определение понятий «ставка дисконтирования» и «денежный поток»

Значение и область применения инструмента

Ставка дисконтирования применяется для инвестиционного анализа, когда инвестору необходимо выбрать направление деятельности для вложений. С помощью этого показателя рассчитывается перспективность вложений, для анализа сравниваются одновременно несколько видов бизнеса. Ценность любого объекта относительна, поэтому сопоставимый анализ позволяет получить объективную оценку. Ставка дисконтирования служит основным параметром, с которым сравниваются эффективности инвестиций.

Коэффициент используется при оценке и сравнении разных инвестиционных моделей.

Ставка дисконтирования используется для оценки объемов будущих денежных потоков при нынешних условиях:

За первый год продается 1 000 шт., что приносит доход в размере 50 000 р. Этот заработок не будет равен 50 000 р. на сегодня, ведь они будут получены в будущем, а за этот период начисляются проценты по займу. При кредите под 10 % полученный доход составит 45 000 р.

В дисконтированной ставке принимаются к учету минимальная граница безрисковой доходности, инфляция и риски определенного вложения.

В зависимости от экономической задачи эти критерии в различных методах расчета рассматриваются по-разному.

Опасность неправильного выбора нормы прибыли

Правильный выбор размера ставки дисконтирования имеет большое значение. В связи с тем, что все показатели бизнес-плана прогнозные, максимально точный расчет дает более четкое понимание об эффективности будущего проекта. Инвестор принимает решение о вложении денег, основываясь на цифры чистого дисконтированного дохода и внутренней нормы доходности. Эти показатели, в свою очередь, напрямую зависят от нормы прибыли.

Взаимосвязь неправильного расчета ставки и финансового результата:

Соответственно, нужно крайне ответственно подходить к подбору ставки дисконтирования. Завышенный и заниженный показатели в равной степени отрицательно сказываются на итоговом решении по отношению к эффективности реализации инвестиционной модели.

Что влияет на величину ставки дисконтирования?

Величина ставки дисконтирования зависит от ряда критериев:

Основные методы вычисления

Способы расчета отличаются в зависимости от поставленной экономической задачи. Рассмотрим основные методы оценки ставки дисконтирования для анализа эффективности вложений в те или иные инвестиционные проекты организации.

Интуитивный способ

При использовании этого подхода оценка носит субъективный характер. Предприниматель определяет ставку дисконтирования на основе личного мнения и ожиданий. Допускается анализ с учетом лишь безрисковой ставки и инфляции. Способ не предполагает применения расчетных формул и считается самым простым из имеющихся.

Расчет на основании

За основу берутся оценка экспертов или рентабельность капитала.

Оценки экспертов

Основой для оценки этим методом служат мнения инвесторов-экспертов. Этот подход, так же как и предыдущий, не предусматривает использования математических формул и расчетов. Назначается собрание экспертов, в рамках которого происходит обсуждение и голосование в пользу определенной дисконтированной ставки. В крайнем случае иногда проводится судебное заседание со сторонниками определенных ставок.

Для получения числового выражения оценки нескольких экспертов усредняются. Метод относится к субъективному, поскольку независимых и грамотных экспертов найти достаточно сложно.

Рентабельности капитала

Эта модель расчета опирается на показатели рентабельности капитала:

Данные для оценки берутся из бухгалтерского баланса и отчета о прибылях и убытках.

Способ невозможно применить при отрицательной прибыльности или низких значениях личного капитала. Помимо этого, подход не принимает во внимание прогнозные колебания финансовых показателей, то есть оценка долгосрочных бизнес-проектов может оказаться неточной.

Применение аналитического способа

Аналитический метод определения ставки дисконтирования основывается на финансовых мультипликаторах и показателях предприятия.

Расчет на основе премий за риск

Оценка дисконтированной ставки этим путем предполагает учет ставки без риска, инфляции и премии за риск.

Безрисковая ставка и инфляция рассчитываются одинаковым способом, а вот премии за риск подбираются различные. Этот подход расчета ставки дисконтирования используется при сравнении разных инвестиционных моделей, когда проблематично проанализировать показатели возможного риска/доходности.

Формула оценки дисконтированной ставки с учетом премии за риск:

r – дисконтированная ставка;

rf – безрисковая ставка;

rp – премия за риск;

I – процент инфляции.

Инфляция выделяется отдельным параметром, поскольку обесценивание денежных средств происходит на постоянной основе.

Безрисковая ставка

Существует два способа расчета безрисковой ставки:

Методика Правительства РФ

Согласно постановлению правительства, установлена методика расчета инвестиционных программ для государственного инвестирования. Риски и поправка на них рассчитываются посредством экспертной оценки. Оценка безрисковой ставки дисконтирования проводится с использованием ставки рефинансирования, которая опубликована на портале ЦБ РФ.

Специфические риски проекта и диапазоны их поправок:

Наибольший уровень дисконтированной ставки согласно этому подходу составляет 61 %.

Метод Виленского П. Л., Лившица В. Н., Смоляка С. А.

Этими авторами к ставке без рисков также прибавляется премия за риск. Она может достигать 46 % зависимо от ряда критериев:

Использование рыночных мультипликаторов

В качестве ставки в этом способе берется средневзвешенный показатель доходности, рассчитываемый по рыночным мультипликаторам.

Анализируют два коэффициента:

Метод расчета на основе модели

За основу берутся различные модели. Рассмотрим каждую из них.

Средневзвешенной стоимости капитала WACC

Смысл этой модели состоит в выявлении минимальной границы доходов организации. На основании метода WACC дисконтированная ставка представляет собой отношение суммы общих затрат к стоимости совокупного капитала.

Чтобы определить стоимость личного капитала, аналитики чаще всего используют методику САРМ.

Формула расчета WACC:

Порой невозможно дать оценку стоимости личного капитала организации, что вызывает сложности при применении WACC. Причина заключается в отсутствии котировок ценных бумаг в открытом доступе. Погрешность при оценке заемного капитала возможна из-за разовых предложений льготного кредитования.

Е. Фамы и К. Френча

Этот метод сохраняет премию за регулярный риск идентично модели CAPM и добавляет пару дополнительных премий. Они принимают во внимание размер компании и ее финансовое положение:

Оценки капитальных активов CAPM

Дисконтированная ставка, рассчитанная этим способом, предполагает наличие формулы, включающей две составляющие:

Эта методика проста, но зависит от субъективных суждений аналитиков. Расчеты предполагают использование данных, актуальных на определенный момент. Это препятствует отображению возможных экономических изменений в долгосрочном прогнозе, спустя 10–15 лет. В связи с этим метод САРМ не используется для оценки ставки дисконтирования в долгосрочных проектах.

Кумулятивного построения

Смысл этого подхода заключается в суммировании рисков, влияющих на инвестиционную программу.

Расчет проводится в несколько этапов:

При наличии страховки инвестиции от какого-либо вида риска, она не принимается во внимание, но страховые расходы возрастают. Определенный показатель премии за риск выявляется путем экспертного мнения или согласно справочной литературе.

Итоговая ставка дисконтирования может колебаться от безрисковой ставки до ставки с максимальным количеством рисков. То есть ставка имеет существенный диапазон, а вычисление ее субъективно.

Базовая ставка по эмитенту рассчитывается по формуле:

Выявление премии за риск, связанный со страной нахождения, происходит на основании международных рейтингов, к примеру Moody’s. Страновой риск дает понимание о платежеспособности государства и возможных негативных изменениях в экономической и финансовой политике.

Премия за отраслевой риск отражает возможные убытки из-за изменений в конкретной экономической отрасли по сравнению с иными отраслями.

М. Кархарта

Дополнительным критерием служит разница между доходностью наилучшего и наихудшего портфелей акций за определенный промежуток времени.

Добавление четвертого критерия обеспечивает более точный результат по сравнению с методом CAPM.

Гордона (постоянного роста дивидендов)

Методика дает оценку собственному капиталу организации, состоящему из акций. Основой служит предположение о том, что цена акции равняется сумме будущих дивидендов.

Модель применяется лишь для компаний, регулярно выплачивающих дивиденды. Это связано с тем, что ставка дисконтирования в данном случае рассчитывается в соответствии с дивидендным потоком.

re = DIV / (P * (1 − fc)) + g,

Чем отличается ставка дисконтирования в России и на Западе?

Дисконтированная ставка западных стран значительно ниже, нежели в Российской Федерации. Для инвестиционных программ ставка рассчитывается в диапазоне 0–4 %. Это связано с тем, что Запад поддерживает низкую инфляцию и стабильный уровень курса внутренней валюты. Ставки рефинансирования за рубежом практически равны нулю, а в ряде стран вовсе ниже нуля. Для России ставка дисконтирования определяется как ключевая ставка Центробанка РФ, сложенная с рисками, которые порой доходят до 20 %.

Большинство компаний в процессе деятельности сталкиваются с необходимостью оценки дисконтированной ставки. В связи с этим стоит помнить, что максимально подробное определение этого показателя достигается применением методики WACC, остальные же способы имеют существенную погрешность.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

discount rate

Federal Reserve discount rate — учетная ставка Федеральной резервной системы

bank discount rate — банковская учетная ставка

Полезное

Смотреть что такое «discount rate» в других словарях:

discount rate — n 1: the interest on an annual basis deducted in advance on a loan 2: the interest levied by the Federal Reserve for advances and rediscounts Merriam Webster’s Dictionary of Law. Merriam Webster. 1996 … Law dictionary

discount rate — n. 1. DISCOUNT (n. 3) 2. the rate at which the Federal Reserve Banks discount or rediscount securities offered by member banks … English World dictionary

Discount rate — For the interest rate charged to banks for borrowing short term funds directly from the Federal Reserve, see discount window. For the fees charged to merchants for accepting credit cards, see Discount Rate under Merchant Account. For discount… … Wikipedia

discount rate — The interest rate charged on loans by the Federal Reserve Bank. Chicago Board of Trade glossary The interest rate charged by the Federal Reserve to its member banks (banks which belong to the Federal Reserve System) for funds they borrow. This… … Financial and business terms

discount rate — Finance. 1. the rate of interest charged in discounting commercial paper. 2. the interest rate charged by Federal Reserve Banks on loans to their member banks, usually against government securities as collateral. 3. the rediscount rate. [1925 30] … Universalium

Discount rate — The interest rate that the Federal Reserve charges a bank to borrow funds when a bank is temporarily short of funds. Collateral is necessary to borrow, and such borrowing is quite limited because the Fed views it as a privilege to be used to meet … Financial and business terms

Discount Rate — 1. The interest rate that an eligible depository institution is charged to borrow short term funds directly from a Federal Reserve Bank. Different types of loans are available from Federal Reserve Banks and each corresponding type of credit has… … Investment dictionary

Discount rate — Taux d escompte NB : À ne pas confondre avec taux d actualisation. Le taux d escompte est un taux d intérêt utilisé sur le marché monétaire, pour les prêts à très court terme (quelques jours). Le terme escompte caractérise la particularité… … Wikipédia en Français

discount rate — 1) The hurdle rate of interest or cost of capital rate applied to the discount factors used in a discounted cash flow appraisal calculation. The discount rate may be based on the cost of capital rate adjusted by a risk factor based on the risk… … Big dictionary of business and management

discount rate

1 discount rate

2 discount rate

коэффициент отдаленности

Частный случай коэффициента дисконтирования: применяется тогда, когда экономические показатели разных лет приводятся к начальному году прогнозного или оптимизационного расчета. Впрочем, следует оговориться, что в некоторых работах можно найти несколько иное истолкование того же термина: коэффициент дисконтирования и К.о. трактуются как равнозначные. Подробнее см.: Дисконтирование.

[ http://slovar-lopatnikov.ru/]

Тематики

норма дисконта

норма дисконтирования

1. то же, что ставка дисконтирования, показатель, используемый для приведения разновременных величин затрат, эффектов и результатов к моменту приведения (обычно — базовому году.). 2.См. Учетная ставка. См. также Дисконтирование, Коэффициент дисконтирования, Ставка дисконтирования на уровне акционера.

[ http://slovar-lopatnikov.ru/]

Тематики

Синонимы

учетная ставка

1. См.; bill rate (“вексельная” ставка).

2. Ставка процента, под который американские банки, входящие в Федеральную резервную систему, предоставляют кредиты другим банкам.

[ http://www.vocable.ru/dictionary/533/symbol/97]

учетная ставка

Норма процента, взимаемого центральным банком при предоставлении ссуд коммерческим банкам. Ее уровень – инструмент регулирования денежной массы в стране, а через нее – инфляции, и в конечном счете — темпа экономического развития. Повышение У.с. ведет к соответствующему росту процентов по кредитам, предоставляемым коммерческими банками населению и народному хозяйству, и в конечном счете — к сужению денежной массы, что способствует сдерживанию инфляции. Напротив, снижение учетной ставки способствует расширению денежной массы, ускорению роста производства. То же: Ставка рефинансирования.Ср. Учетный процент.

[ http://slovar-lopatnikov.ru/]

Тематики

учетный процент

Плата, взимаемая банками за авансирование денег путем покупки (учета) векселей, других ценных бумаг, купонов акций и облигаций, других долговых обязательств до наступления сроков оплаты по ним. Ср.Учетная ставка.

[ http://slovar-lopatnikov.ru/]

Тематики

3 discount rate

4 discount rate

5 discount rate

6 discount rate

7 DISCOUNT RATE

8 DISCOUNT RATE

9 discount rate

10 discount rate

11 discount rate

12 discount rate

13 discount rate

14 discount rate

15 discount rate

16 discount rate

17 discount rate

18 discount rate

фр. 1. taux d’actualisation;

2. taux d’escompte

исп. 1. tasa de actualización;

2. tipo de redescuento

1) Годовая процентная ставка, по которой учитываются долговые ценные бумаги, эмитируемые со скидкой с номинала (т.е. казначейские векселя);

2) ставка процента, которую взимает центральный банк (в США Федеральная резервная система) при учете и переучете векселей финансовым учреждением.

19 discount rate

20 Discount Rate

См. также в других словарях:

discount rate — n 1: the interest on an annual basis deducted in advance on a loan 2: the interest levied by the Federal Reserve for advances and rediscounts Merriam Webster’s Dictionary of Law. Merriam Webster. 1996 … Law dictionary

discount rate — n. 1. DISCOUNT (n. 3) 2. the rate at which the Federal Reserve Banks discount or rediscount securities offered by member banks … English World dictionary

Discount rate — For the interest rate charged to banks for borrowing short term funds directly from the Federal Reserve, see discount window. For the fees charged to merchants for accepting credit cards, see Discount Rate under Merchant Account. For discount… … Wikipedia

discount rate — The interest rate charged on loans by the Federal Reserve Bank. Chicago Board of Trade glossary The interest rate charged by the Federal Reserve to its member banks (banks which belong to the Federal Reserve System) for funds they borrow. This… … Financial and business terms

discount rate — Finance. 1. the rate of interest charged in discounting commercial paper. 2. the interest rate charged by Federal Reserve Banks on loans to their member banks, usually against government securities as collateral. 3. the rediscount rate. [1925 30] … Universalium

Discount rate — The interest rate that the Federal Reserve charges a bank to borrow funds when a bank is temporarily short of funds. Collateral is necessary to borrow, and such borrowing is quite limited because the Fed views it as a privilege to be used to meet … Financial and business terms

Discount Rate — 1. The interest rate that an eligible depository institution is charged to borrow short term funds directly from a Federal Reserve Bank. Different types of loans are available from Federal Reserve Banks and each corresponding type of credit has… … Investment dictionary

Discount rate — Taux d escompte NB : À ne pas confondre avec taux d actualisation. Le taux d escompte est un taux d intérêt utilisé sur le marché monétaire, pour les prêts à très court terme (quelques jours). Le terme escompte caractérise la particularité… … Wikipédia en Français

discount rate — 1) The hurdle rate of interest or cost of capital rate applied to the discount factors used in a discounted cash flow appraisal calculation. The discount rate may be based on the cost of capital rate adjusted by a risk factor based on the risk… … Big dictionary of business and management