Как самостоятельно рассчитать платежеспособность по кредиту с помощью DTI

Показатель DTI (от англ. debt-to-income ratio) — это отношение долга к доходам. Кредитным организациям этот коэффициент помогает определить предельную долговую нагрузку заёмщика. Он отражает, какую часть своих доходов человек каждый месяц тратит на кредиты.

Заработная плата Иванова И.И. составляет 40 000 рублей. Благодаря недавно оформленному автокредиту Иванов И.И. стал счастливым обладателем нового автомобиля. По кредиту нужно ежемесячно выплачивать по 10000 рублей.

Соответственно, показатель DTI составит 25%, исходя из расчёта:

Значение в 0,25 вполне приемлемое, если Иванов И.И. не решит, например, купить жене золотое украшение за счет еще одного кредита или займа.

Однако, в показателе DTI учитываются не только платежи по кредитным договорам. В значение DTI могут заложить иные обязательные затраты:

Оплата коммунальных услуг

Оплата мобильной связи

Заправка автомобиля и др.

Как рассчитать DTI

Кредитные организации рассчитывают показатель DTI, учитывая все доходы и расходы клиента. Эта процедура также называется оценкой платежеспособности клиента (заемщика).

Разберем на примере. Гражданин Сидоров работает учителем в городской школе. Кроме, того занимается репетиторством. Также у него есть однокомнатная квартира матери, которую он сдает в аренду (коммунальные услуги оплачивают квартиросъемщики). Давайте выясним дадут ли ему еще кредит или займ или нет.

Сначала необходимо определить совокупный доход и расходы Сидорова:

Получается, что несмотря на ежемесячный доход в 34 000 рублей на руках у Сидорова остается только 23 000 рублей.

Посчитаем, какую долю составляют расходы в получаемом доходе. Это и будет значение DTI. Для этого все затраты поделим на совокупный доход: 11000/34000 = 0,3235

Обычно DTI оценивается в процентах, поэтому полученную цифру умножим еще на 100: 0,3235*100 = 32,25%

Итак, значение получили. Но что оно означает – что новый кредит выдадут или что заявку на займ не одобрят? Разберемся подробнее.

Значения DTI

Любая кредитная организация, выдающая деньги в долг, заинтересована в том, чтобы помочь клиенту и получить деньги назад. Поэтому чем меньше значение показателя DTI, тем выше вероятность получения нового займа. Ведь, чем меньше человек отдает денег за кредиты и прочие обязательные платежи, тем лучше.

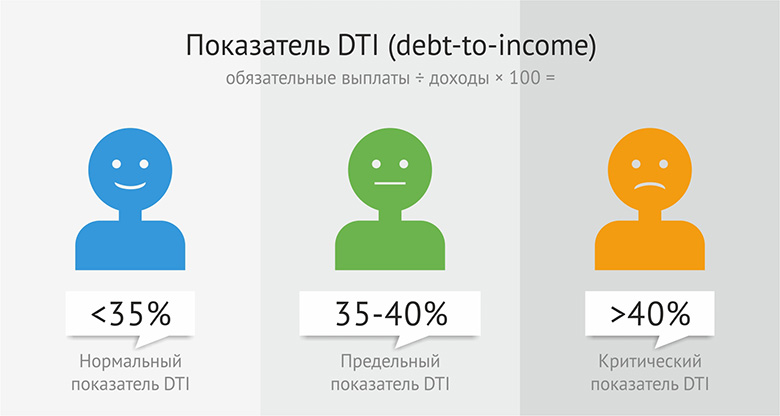

Значение DTI менее 35% является самым оптимальным. Поэтому показатель платежеспособности будет считаться предельным, если значение DTI достигает 40%

Таким образом, с высокой долей вероятности Сидоров все же получит заемные деньги, несмотря на наличие сторонних кредитов и ипотеки.

Решение будет приниматься в зависимости от обстоятельств и может быть как положительным, так и отрицательным. Ну а при цифре выше 40% вероятность получения заемных денег в банке любому работающему человеку минимальна. Стоит сразу обратиться в МФО и не тратить время на офисы.

Если человек отдает часть денеженых средств в счет долгов, но DTI остаётся в переделах нормы, кредиторы заявку одобрят. Поэтому сомневаться в том, может ли безработный получить займ, тоже не стоит, если он платежеспособен.

Почему кредитные организации устанавливают такие ограничения?

Зачем нам рассчитывать DTI?

Значение DTI полезно время от времени рассчитывать самостоятельно. Это поможет оценить, насколько значительна ваша кредитная нагрузка. Представьте:

Соответственно, ваши расходы составляют около трети от дохода (33,33%).

Вы решили купить холодильник в кредит с ежемесячным платежом в 2000 рублей на 24 месяца. Казалось бы, 2000 рублей – не такая уж и большая сумма.

Но с покупкой нового холодильника вы получите критическое значение:

DTI = (10000+2000)/30000= 0,4*100 = 40%

Так насколько целесообразна и необходима будет покупка холодильника в кредит? Подумайте, что будет, если возникнет какой – либо форс-мажор или непредвиденные траты? Может быть не стоит рисковать своей кредитной историей и остаться в комфортном значении 33,33%? Поднакопить и купить через несколько месяцев новую бытовую технику без заемных средств. Это вполне реализуемо – достаточно составить личный финансовый план и придерживаться его.

Одним словом, перед каждым новым кредитом, займом в МФО или у друзей тщательно оценивайте, насколько необходим этот шаг и какие последствия могут быть от этой покупки.

Деньги у Вас уже через 1 минуту после одобрения заявки!

© ООО Микрокредитная компания «Киберлэндинг» (ООО МКК «Киберлэндинг») / Отчет о проведении СОУТ. / Организация действует на основании свидетельства о внесении в государственный реестр МФО №1803392008777 от 07.03.2018 г. / Организация является членом СРО «Единство» с 22.08.2018 г. / ИНН: 1659182700 / ОГРН: 1171690064920 / КПП: 165501001 / Адрес: 420043, г. Казань, ул. Вишневского, д.8/35, оф. 11/1

Страница сайта Банка России, содержащая государственный реестр микрофинансовых организаций — https://www.cbr.ru/microfinance/registry/

Саморегулируемая организация Союза микрофинансовых организаций «Единство», юридический адрес: 420066, г. Казань, ул. Чистопольская, д. 16/15 офис 1; https://sro-mfo.ru/

Потребитель финансовых услуг вправе направить обращение финансовому уполномоченному в соответствии со статьями 15 — 19 Федерального закона от 4 июня 2018 года N 123-ФЗ «Об уполномоченном по правам потребителей финансовых услуг».

Официальный сайт финансового уполномоченного: www.finombudsman.ru

Номер телефона службы обеспечения деятельности финансового уполномоченного: 8 (800) 200-00-10 (бесплатный звонок по России).

Место нахождения службы обеспечения деятельности финансового уполномоченного: 119017, г. Москва, Старомонетный переулок, дом 3.

Почтовый адрес службы обеспечения деятельности финансового уполномоченного: 119017, г. Москва, Старомонетный переулок, дом 3, получатель АНО «СОДФУ».

Используя наш сайт, вы даете свое согласие на обработку файлов cookie согласно политике обработки персональных данных. Эти файлы используются для удобства просмотра сайта. Вы можете отказаться от использования cookie на основе своих демократических прав в настройках браузера.

Рассчитайте свое отношение долга к доходу, особенно если вы собираетесь получить ипотечный кредит

Индекс соотношения долга к доходу, обозначаемый аббревиатурой DTI, – это показатель ваших личных финансов, который сравнивает сумму вашего долга с валовым доходом. Вы можете рассчитать отношение вашего долга к доходу, разделив ваш общий ежемесячный долг на ваш валовой ежемесячный доход.

Для чего необходимо знать этот коэффициент? Кредиторы используют его как один из главных критериев платежеспособности. Принимая решение о выдаче вам займа, они хотят быть уверены, что вы вернете деньги даже при наличии дополнительных долговых обязательств (ипотеки, автокредита и т.д.). Эта статья будет особенно полезной для вас, если вы планируете в ближайшее время совершить крупную покупку.

Формула расчета

Итак, чтобы рассчитать отношение долга к доходу (DTI), сложите все свои обязательные ежемесячные платежи, затем разделите результат на ваш валовой (до вычета НДФЛ) ежемесячный доход, а затем умножьте это число на 100, чтобы получить процент. Расчет отношения долга к доходу до совершения крупной покупки, например нового дома или автомобиля, даст вам понять, можете ли вы себе это позволить. Чем ниже DTI, тем выше ваши шансы. Погашение долга, избежание новых кредитов и увеличение дохода – единственные существующие способы снизить ваш DTI.

Как рассчитать отношение долга к доходу

Начните с суммирования всех ваших ежемесячных долгов. Помимо ипотеки учитываются также:

Затем определите ваш общий облагаемый доход, в который может входить:

Теперь разделите свой общий ежемесячный долг на ежемесячный доход. Коэффициент будет десятичным, поэтому умножьте на 100, чтобы выразить соотношение в процентах. Индекс DTI наряду с кредитным баллом является одним из наиболее важных факторов, которые кредиторы учитывают при рассмотрении заявки на кредит.

Можете ли вы позволить себе крупную покупку?

Если вы планируете дорогостоящее приобретение, вы должны принять во внимание новую покупку в разрезе уже установленного соотношения долга к доходу. К тому же не сомневайтесь, что любой кредитор, который будет рассматривать ваше заявление, сделает то же самое.

Чтобы упростить себе задачу, подбирая различные варианты займа, используйте онлайн-калькуляторы. Например, при оценке суммы ежемесячного платежа по автокредиту, который вы рассматриваете. Периодическое сравнение отношения долга к доходу – это действенный способ установить, не станет ли взваленная на себя ноша в виде очередного займа непосильной.

По мере погашения задолженности происходит автоматический пересчет вашего коэффициента DTI. Таким образом, вы можете следить за тем, как улучшается ваше финансовое положение в глазах потенциальных заимодателей.

Ограничения кредиторов

В западных странах кредиторы отдают предпочтение тем заявителям, у которых соотношение долга к доходу составляет менее 36%, при этом не более 28% этой задолженности должно уходить на обслуживание вашей ипотеки. При этом для получения ипотечного кредита, максимальный индекс заемщика может быть не выше 43%. Рассмотрим пример расчета DTI более детально.

Пример расчета DTI

Например, Мария имеет следующие ежемесячные долги:

Итого общий ежемесячный долг Марии составляет 2300 долларов. Теперь о ее валовом ежемесячном доходе:

Соотношение долга к доходу Марии рассчитывается путем деления ее совокупного ежемесячного долга (2300 долларов) на ее валовой ежемесячный доход (6000 долларов). Расчет выглядит так:

DTI = 2300 ÷ 6000 = 0,38.

Теперь умножаем на 100, чтобы выразить это в процентах: 0,38 × 100 = 38%.

Соотношение долга к доходу Марии = 38%.

Меньший долг или более высокий доход дадут Марии более низкий и, следовательно, лучший показатель DTI. Допустим, ей удается расплатиться с одним из кредиторов (например, погасит автокредит). Даже притом, что ее доход останется прежним, коэффициент соотношения долга и дохода упадет. В этом случае расчет будет таким:

Как самому узнать платежеспособность по кредиту через DTI

Показатель DTI (от англ. debt-to-income ratio) отражает соотношение имеющихся долгов к получаемым доходам. С помощью него финансовые организации рассчитывают кредитную нагрузку клиента.

Разбираем подробнее в этом показателе совместно с экспертом по кредитованию Михаилом Китаевым.

DTI в цифрах

Господин N получает 50000 рублей в месяц. Ежемесячные платежи по кредитам составляют 15000 рублей.

Показатель DTI будет равен: 15000 / 50000 = 0,3. Значение вполне приемлемое.

Но индекс учитывает кроме кредитных платежей и иные обязательные траты:

Как рассчитать DTI

Кредитные организации вычисляют показатель с учетом имеющихся доходов и расходов человека. Именуется этот процесс оценкой платежеспособности заемщика.

Какой должен быть DTI?

Для любого финансового учреждения важно получить выданные клиенту деньги своевременно и в полном объеме. Чем ниже показатель DTI, тем более заинтересована компания в сотрудничестве с клиентом.

Зачем кредиторам нужны ограничения?

Зачем самим считать DTI?

Значение DTI полезно иногда считать самим. Это позволяет наглядно определить, насколько вы «закредитованы» и какова кредитная нагрузка.

Вы запланировали сделать ремонт в квартире и оформили потребительский кредит. По условиям договора ваш ежемесячный платеж составляет 4000 рублей. Посмотрите, что происходит со значением индекса после получения нового кредита:

DTI = (20000 + 4000) 60000 = 0,4

В процентном соотношение показатель составит 40%. Помимо того, что это предельное значение для кредиторов, но еще и несет иные риски. Например, у вас окажутся срочные непредвиденные расходы (на лечение, ремонт автомобиля, оплату обучения и тд). Имея на руках чуть больше половины зарплаты, откладывать сбережения вы сможете с трудом. Поэтому, насколько необходимо оформление кредита именно сейчас?

Рассчитывайте показатель каждый раз, когда планируете получить новый кредит или займ. Это позволит вам качественно обслуживать свои обязательства и не допускать просрочку.

DTI человеческое

Среди бесчисленных терминов, которыми оперируют банки, описывая нас, простых заемщиков, самым интересным, полезным и практически применимым является DTI. От определения длиной в абзац я вас избавлю. Показатель debt-to-income (или debt-to-income ratio) — это отношение ваших долговых обязательств к доходам. Показатель измеряется в процентах. Чем больше цифра перед знаком с двумя кружочками, тем теоретически меньше шансов на одобрение нового кредита. Но этим его практическое применение не исчерпывается.

Формула расчета DTI «в домашних условиях» проста, как три копейки одной бумажкой. Примеры по алгебре за 5-й класс — и те сложнее. Сначала вы берете все свои кредитные обязательства. Для объективной оценки сюда же можно заложить не только выплаты по кредитам и кредитным картам, но и коммунальные платежи, регулярные отчисления, обязательные страховые взносы и т. д. Словом, все, что вы платите регулярно и обязательно. Затем вы суммируете все свои доходы. Потом делите обязательства на доходы и умножаете на 100. Получаете заветный процент.

Что значит любая итоговая цифра? Считается, что если ваш DTI не превышает 35% — у вас все хорошо. Отдавать треть дохода кредиторам и их «смежникам» — в порядке вещей. Две трети остаются вам на ведение домашнего хозяйства, развлечения или путешествия, вложения в ценные бумаги, образование детей и пр. Если ваш DTI находится на уровне 40%, вам стоит слегка обеспокоиться. Во-первых, почти половину своих денег вы отдаете каким-то незнакомым людям, а это само по себе странно, согласитесь. А во-вторых, 40-процентный DTI — граница, по которой банки чаще всего отсекают заемщиков. Мол, куда ему еще наш кредит?

DTI в 50% и выше означает, что вам подать рукой до психологического дефолта. Такого состояния, когда заемщик уже не то чтобы не имеет возможности выполнить свои кредитные обязательства, но уже не особо хочет и не видит особого смысла «работать на одни долги».

Очень часто «психологического дефолта» достигают ипотечные заемщики. Чего бы там ни провозглашали высочайшие государственные чины и ни декларировали банки (соглашаясь с чинами), размер ежемесячного платежа по жилищному займу для среднего российского заемщика, мягко говоря, чувствителен. Он один может повергнуть DTI заемщика в бездну 60—80%. А ведь еще надо кушать.

Во времена давешнего «кредитного бума», ни сном ни духом не ведая ни о каком DTI, многие россияне умудрились нахватать кредитов на такие суммы, что теперь могут располагать только 10—15% своих ежемесячных доходов. Прошлогодняя статистика бюро кредитных историй «Эквифакс», например, говорит о 25,4% заемщиков, которые должны одновременно трем-четырем банкам и о 3,5—4% заемщиков, которые являются «счастливыми обладателями» пяти кредитов и больше.

Но теория теорией, а как применить DTI на практике? Элементарно. DTI — очень простой и эффективный инструмент управления своими финансами. Рассчитайте debt-to-income и, даже если вы не собираетесь в ближайшее время брать кредит, постарайтесь свести его к минимуму. Тем более если обнаружится, что он составляет 35—40% и выше.

Сверяйтесь с DTI перед каждой крупной покупкой, перед каждым кредитом. И даже если вам очень-очень хочется новую машину, или сделать ремонт во всей квартире, или увидеть наконец Мальдивы, где снимают рекламу шоколадных батончиков «Баунти», — не спешите этого делать. Разумеется, если от займа на эти желаемые, но не столь необходимые вещи ваша «кредитная температура» вырастет до неприличия. Банки банками, их оценка должна вас волновать постольку-поскольку. А вот собственное благосостояние от того, что все мы живем в обществе потребления, страдать не должно.

В иных обстоятельствах лучше подождать и накопить, чем получить сейчас и расплачиваться, преодолевая дискомфорт и трудности, нивелируя весь позитив от недавней покупки. Звучит уж очень книжно и банально, да? Но лучшего рецепта для финансового благополучия, чем жить по средствам, и правда еще никто не выдумал. И вот что такое «по средствам», а что уже нет, как раз и поможет узнать DTI.

Центробанк, кстати, хотел ввести показатель DTI как обязательный «ограничитель» для банков. В конце 2013 года его предлагалось использовать вместо показателя полной стоимости кредита (ПСК) или наряду с ним для усмирения банковских аппетитов в области потребительского кредитования. Закредитованным — не давать. Но позже от этой идеи отказались. Василий Поздышев, директор департамента банковского регулирования ЦБ РФ, сказал тогда, что долго обсуждался вопрос, вводить ли DTI либо полную стоимость кредита. В результате решили остановиться на ПСК. Сложность заключается в том, что показатель DTI предполагает необходимость проверки и подтверждения доходов заемщика, причем в автоматическом режиме. Сейчас это невозможно. Но проблема DTI может быть решена после урегулирования этих технических трудностей.

Мнение автора может не совпадать с мнением редакции

Долговой нагрузке нашли лазейку

При выдаче кредита банки должны ориентироваться не на уровень долговой нагрузки клиента — DTI, а на уровень его ежемесячного дохода — PTI, уверены в Национальном совете финансового рынка, направившем в Центробанк предложение об изменении критериев оценки платежеспособности клиентов при принятии решения о выдаче кредитов (копия есть у «Известий»). Банкиры отметили, что при использовании DTI заемщикам, например, с ипотекой, крайне сложно получить новый кредит до погашения текущего.

Предложение банкиров подготовлено в соответствии с поручением президента Владимира Путина о снижении закредитованности россиян. Показатель DTI (debt-to-income) отражает отношение совокупного основного долга заемщика к его совокупному доходу за определенный период — как правило, за год. В свою очередь, PTI (payment-to-income) показывает отношение совокупных обязательств по периодическим платежам — частичное погашение основного долга и текущих процентов по совокупному долгу — к среднемесячному доходу клиента.

Например, для гражданина с ежемесячным доходом в 40 тыс. рублей и ежемесячной выплатой по ипотеке в 20 тыс. PTI составляет 50%. При этом DTI определяется как отношение годового дохода (480 тыс.) и основного долга по кредиту (например, 2 млн по ипотеке). В этом примере DTI составит 417%. Такому гражданину при применении схемы с DTI ни один банк не выдаст нового кредита, потому что показатель DTI превышает 100%. Но применение PTI покажет, что уровень долговой нагрузки находится в приемлемом диапазоне.

По мнению банкиров, в российских условиях более правильным является введение показателя PTI при оценке заемщиков. Такой подход принят в Литве, Сингапуре, Венгрии и на Кипре. В НСФР отметили, что следует применять PTI при выдаче ссуд на сумму от 100 тыс. рублей на срок от года. Это позволит избежать затрат на проверку сведений о доходе заемщиков. Также НСФР предлагает установить предельное значение показателя PTI для граждан на уровне не более 70% от его среднемесячного дохода за последние 6 месяцев. В то же время в НСФР указали, что недостатком DTI является его зависимость от крупных кредитов, например ипотеки, даже при многолетней рассрочке и низком размере аннуитетных платежей.

ЦБ должен определиться с методикой расчета расчета долговой нагрузки граждан до 2018 года. В феврале регулятор опубликовал доклад «Об оценке рисков заемщиков физлиц» на основании показателей долговой нагрузки», где указал, что DTI легче в расчете, но по нему сложно определить уровень, при котором вероятность дефолта заемщиков существенно возрастает. Для этого необходимы исторические данные о дефолтности, которых в России нет в достаточном объеме. PTI же, по мнению ЦБ, прост в применении — чем ближе к 100%, тем выше вероятность дефолта. Но этот показатель требует финансовых затрат банков на обобщение данных бюро кредитных историй и перехода на данные о доходах заемщиков из Пенсионного фонда.

— Сейчас Банк России обобщает мнения участников рынка о подходах к оценке долговой нагрузки заемщиков по итогам консультативного доклада, — прокомментировали в пресс-службе ЦБ.

Директор департамента кредитования розничного бизнеса Абсолют-банка Елена Ковырзина считает правильным использовать именно показатель PTI.

— При кредитовании ипотечных клиентов в Абсолют-банке оценка долговой нагрузки производится исходя из соотношения всех ежемесячных платежей по текущим кредитам заемщика к его среднемесячному доходу, то есть банк использует PTI, — отметила Елена Ковырзина. — При необходимости или по желанию заемщика в расчете учитываются также доходы и расходы созаемщика.

Представитель Абсолют-банка подчеркнула, что применение DTI — соотношение суммы долговых обязательств к годовому доходу — является нецелесообразным: значение DTI сильно варьируется и зависит от структуры и срочности кредитных обязательств заемщика. А это затрудняет оценку платежеспособности и расчет максимально возможной суммы кредита по заявке.

— При этом DTI незначительно коррелирует с вероятностью дефолта по кредитам: наиболее высокое значение DTI достигается при ипотечном кредитовании, тогда как уровень проблемной задолженности по портфелю жилищных кредитов значительно ниже, чем по необеспеченным кредитам, — отметила Елена Ковырзина.

— Наш банк оценивает соотношение дохода и всех платежей по кредитам, которые есть у клиента, — пояснил Вадим Пахаленко. — При этом каждая кредитная организация сейчас сама определяет предельный размер этого соотношения. Он может варьироваться в зависимости от доходов человека. Например, очевидно, что 30% дохода человека с зарплатой в 300 тыс. рублей — это существенно больше 50% дохода человека с зарплатой 60 тыс. рублей.

Представитель ТКБ Банка отметил, что разумным видится установление разного размера резервов по кредитам в зависимости от долговой нагрузки конкретного клиента. При этом у банков должно остаться пространство для маневра, особенно с учетом того, что некоторые люди, получившие отказ в банке, идут в микрофинансовые организации, где ставка по займам кратно выше и, соответственно, у них резко возрастает соотношение размера платежей к доходу.