Мультипликатор EV простыми словами.

Что такое Enterprise Value (EV)? Значение Enterprise Value, или EV для краткости, является мерой общей стоимости компании, часто используемой как более полная альтернатива капитализации на фондовом рынке.

Самый простой способ оценки акционерной компании — её рыночная капитализация, то есть стоимость акций, умноженная на их количество. Такая оценка дает необъективное представление о стоимости бизнеса по нескольким причинам:

Для более точной оценки стоимости компании используется финансовый показатель Enterprise Value.

Что такое Enterprise Value.

EV — это финансовый показатель, используемый при оценке стоимости компании в момент слияния (поглощения) или для формирования общей картины по отрасли/рынку. Этот показатель учитывает долговую нагрузку и неоперационные активы (денежные средства и инвестиции). Рассчитать Enterprise Value можно по формуле:

EV = P + Debt — Cash = P + Net Debt

P — это рыночная капитализация компании.

Debt — это долг компании.

Cash — это деньги, и то что можно быстро перевести в деньги.

Net Debt — чистый долг компании.

Производные мультипликаторы, которые рассчитываются на основе Enterprise Value (EV):

При оценке компаний промышленных отраслей соотносят EV с выручкой и EBITDA. При оценке добывающих компаний анализируют отношение EV к запасам, объемам добычи и другим производственным показателям.

Практический пример расчета параметра Enterprise Value (EV)

А теперь рассчитаем Enterprise Value, на примере отчета МСФО за 2018 компании Газпромнефть.

Долг компании «Газпромнефть» на конец 2018 года получился 775 453 млн. руб (это Debt: 90 923 + 684 530.( краткосрочные + долгосрочные обязательства)).

Теперь посмотрим на Cash. Cash — это Денежные средства и их эквиваленты + Краткосрочные финансовые активы. Получается 247 585 + 847 = 248 432 млн. руб.

Чистый долг получается 775 453 — 248 432 = 527 021 млн.руб

Осталось найти рыночную капитализацию компании и прибавить к чистому долгу.

Если взять кол-во акций компании 4 741 млн. шт и умножить на цену акции на 28/12/2018 (344.00) то получается 1 630 904 млн. руб

EV = P + Net Debt = 1 630 904 + 527 021 = 2 157 925 млн.руб

Заключение. EV — объективный показатель оценки стоимости компании, учитывающий чистый долг. Формула расчета одна (в отличие от EBITDA, интерпретаций которых 4-5 различных вариантов). Все данные для расчета могут быть взяты с баланса или отчета о прибыли и убытках.

EV/EBITDA на сколько лучше, чем P/E?

Всем добрый день, сегодня на очереди очень важный мультипликатор использующийся для оценки окупаемости компании.

EV/EBITDA (Enterprise value/Earnings before Interest, Taxes, Depreciation and Amortization) Чем-то он напоминает P/E, так как, используется инвесторами и финансистами для оценки окупаемости инвестиций.

Данный коэффициент относится к группе доходных мультипликаторов и показывает за какой период времени неизрасходованная на амортизацию и уплату процентов и налогов прибыль компании окупит стоимость приобретения компании.

Инвесторы часто прибегают к сравнению EV/EBITDA с мультипликатором P/E, но в отличие от него EV/EBITDA позволяет сопоставлять предприятия с различной долговой и налоговой нагрузкой, то есть, абстрагироваться от структуры капитала и особенностей налогообложения. Также EV/EBITDA хорошо применим для оценки капиталоемких предприятий, которые имеют крупную амортизацию.

Делаем вывод, что EV/EBITDA хорошо подходит для сравнения компаний:

с разным финансовым рычагом (уровнем использования заемного капитала);

с разным уровнем амортизационных начислений (из-за различий в бухгалтерском учете или в сроке жизни активов).

Значение EV/EBITDA также зависит от индустрии, так, для быстро развивающихся отраслей характерно более высокое его значение, для зрелых компаний — более низкое. Если показатель EV/EBITDA рассматриваемой компании оказывается ниже среднего по отрасли, то ее акции можно считать, как минимум недооцененными.

В основном значение EV/EBITDA Плюсы и минусы показателя EV/EBITDA

Легко рассчитать на основе общедоступной информацией

Широко используется и упоминается в финансовом сообществе

Хорошо работает для оценки стабильных, зрелых компаний с низкими капитальными затратами

Хорошо подходит для сравнения относительных значений разных предприятий

Не заменят метрик по оценке денежного потока

Не учитывает капитальные затраты.

Трудно настроить для разных темпов роста

Трудно оправдать наблюдаемые «премии» и «скидки» (в основном субъективные)

Несколько советов, как научиться рассчитывать EV / EBITDA

Выберите отрасль (например как в примере).

Найдите 5-10 компаний, которые, по вашему мнению, достаточно похожи, для сравнения.

Изучайте каждую компанию и сокращайте список, устраняя любые компании, слишком отличающиеся друг от друга (например, по размеру огромный/маленький, различный ассортимент товаров, различная географическая ориентация и т. д.).

Используйте трехлетнюю историю финансовой отчетности по каждой компании (например, выручка, валовая прибыль, EBITDA).

Соберите текущие рыночные данные для каждой компании (например, цена акций, количество акций, находящихся в обращении, чистый долг).

Рассчитайте текущий EV для каждой компании (например, рыночная капитализация плюс чистый долг).

Рассчитайте EV/EBITDA за каждый год на основе собранных за три года финансовых данных.

Сравните мультипликаторы EV/EBITDA для каждой из компаний.

Определите, почему компании имеют премиальный или дисконтированный коэффициент EV/EBITDA.

Сделайте вывод о том, что мультипликация EV/EBITDA подходит для компании, которую вы пытаетесь оценить.

Enterprise Value (EV). Пример расчета по отчетности МСФО

Что такое Enterprise Value (EV)? Значение Enterprise Value, или EV для краткости, является мерой общей стоимости компании, часто используемой как более полная альтернатива капитализации на фондовом рынке.

Самый простой способ оценки акционерной компании — её рыночная капитализация, то есть стоимость акций, умноженная на их количество. Такая оценка дает необъективное представление о стоимости бизнеса по нескольким причинам:

Для более точной оценки стоимости компании используется финансовый показатель Enterprise Value.

Что такое Enterprise Value

EV — это финансовый показатель, используемый при оценке стоимости компании в момент слияния (поглощения) или для формирования общей картины по отрасли/рынку. Этот показатель учитывает долговую нагрузку и неоперационные активы (денежные средства и инвестиции). Рассчитать Enterprise Value можно по формуле:

EV = P + Debt — Cash = P + Net Debt

P — это рыночная капитализация компании. Как рассчитать рыночную капитализацию компанию мы рассмотрели здесь.

Debt — это долг компании.

Cash — это деньги, и то что можно быстро перевести в деньги.

Net Debt — чистый долг компании, Как рассчитать чистый долг компании мы рассмотрели здесь.

Производные мультипликаторы, которые рассчитываются на основе Enterprise Value (EV):

При оценке компаний промышленных отраслей соотносят EV с выручкой и EBITDA. При оценке добывающих компаний анализируют отношение EV к запасам, объемам добычи и другим производственным показателям.

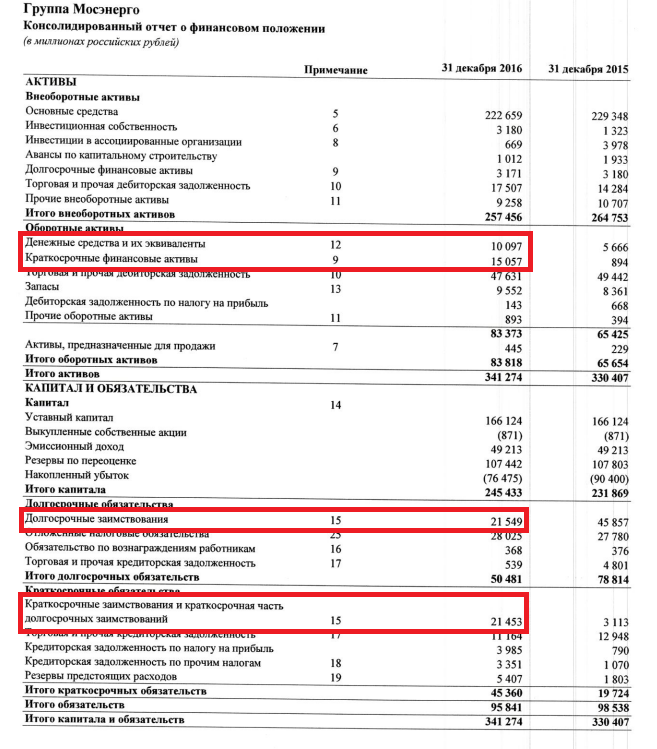

Практический пример расчета параметра Enterprise Value (EV)

Долг компании «Мосэнерго» на конец 2016 года получился 43002 млн. руб (это Debt: 21453 + 21549).

Теперь посмотрим на Cash. Кеш это Денежные средства и их эквиваленты + Краткосрочные финансовые активы. Получается 10097 + 15057 = 25154 млн. руб.

Чистый долг получается 43002 — 21154 = 17848 млн.руб.

Осталось найти рыночную капитализацию компании и прибавить к чистому долгу. Как рассчитать рыночную капитализацию компанию мы подробно рассмотрели здесь.

Если взять кол-во акций компании 39 749 359 700 шт и умножить на цену акции на 31/12/2016 (2,4800) то получается 98 578 412 056 руб или 98 578 млн. руб (так как остальные расчеты у нас в млн.)

EV = P + Net Debt = 98 578 + 17 848 = 116426 млн.руб

Заключение. EV — объективный показатель оценки стоимости компании, учитывающий чистый долг. Формула расчета одна (в отличие от EBITDA, интерпретаций которых 4-5 различных вариантов). Все данные для расчета могут быть взяты с баланса или отчета о прибыли и убытках.

Мультипликатор EV/EBITDA. Как его считать и использовать

Читая отчеты аналитиков, вы не раз встречались с такой аббревиатурой как EV/EBITDA. Но что она значит?

Здесь речь идет о фундаментальном анализе, точнее о сравнительной оценке. Оценку эту принято считать «быстрой», она способна дать мгновенную, хотя и менее точную по сравнению со сложными моделями дисконтирования денежных потоков (DCF) картину действительности: показать насколько акция недооценена/переоценена по сравнению с конкурентами.

Мультипликатор EV/EBITDA, который представляет собой отношение стоимости компании (Enterprise Value, EV) к полученной ею прибыли до вычета процентов, налога на прибыль и амортизации активов EBITDA (Earnings before interest, taxes, depreciation and amortization).

Для чего он нужен?

Коэффициент EV/EBITDA относится к группе доходных мультипликаторов и показывает, за какой период времени неизрасходованная на амортизацию и уплату процентов и налогов прибыль компании окупит стоимость приобретения компании. Он дает возможность не только сравнить компанию с другими предприятиями из отрасли и понять недооценку, а еще полезен для нахождения терминальной стоимости компании в модели DCF.

Его часто сравнивают с мультипликатором P/E, однако в отличие от него EV/EBITDA позволяет сопоставлять предприятия с различной долговой и налоговой нагрузкой, то есть абстрагироваться от структуры капитала и особенностей налогообложения. Кроме того, EV/EBITDA особенно полезен при оценке капиталоемких предприятий, где амортизация составляет значительную статью.

Расчет

Показатели EV и EBITDA вы не сможете найти напрямую в отчетности компании, поэтому расчет мультипликатора более трудоемок, нежели чем для более распространенных рыночных мультипликаторов P/E, P/S или P/B. Иногда менеджмент рассчитывает отдельно значение EBITDA и использует его для наглядности финансового положения компании, публикуя в презентациях и пресс-релизах.

Существует два основных метода расчета показателя EBITDA: «Сверху вниз» и «Снизу-вверх». В данной статье мы не будем подробно останавливаться на этом показателе. Все самое основное, что стоит про него знать, представлено в материале: Показатель EBITDA. Что это такое и как его считать

Теперь обратимся к стоимости предприятия (Enterprise Value, EV). Это по сути, сумма рыночной стоимости капитала (рыночная капитализация) и рыночной стоимости долга компании, за вычетом любых денежных средств и их эквивалентов (вычитаем, так как при покупке компании приобретается и ее долг, которую можно погасить за счет имеющихся у нее денежных средств). В долге учитывается именно финансовый долг: долгосрочная задолженность, финансовый лизинг, и долг, подлежащий выплате в течение года.

Рыночная капитализация компании рассчитывается путем умножения цены акций на количество акций, находящихся в обращении.

Пример

Проведем расчет на примере компании Лукойл. Для начала рассчитаем EBITDA за 2017 г. Для этого мы воспользуемся методом «Сверху вниз», то есть к операционной прибыли за период прибавим износ и амортизацию.

Получилось, что EBITDA = 506,516+325,054 = 831,57 млрд руб. Теперь нам нужно найти стоимость компании. Для начала рассчитаем чистый долг, то есть общий долг за вычетом денежных средств и эквивалентов.

Чистый долг = 56,297+485,982-339,209 = 203,07 млрд руб. Рыночная капитализация компании на 30.08.18 составляла 3 999,35 млрд руб. Таким образом EV = 203,07 + 3 999,35 = 4202,42 млрд руб.

В итоге мультипликатор EV/EBITDA Лукойла равен 5,05. То есть для того чтобы окупить стоимость компании, понадобится почти 5 прибылей до уплаты налогов, процентов и амортизации. Для сравнения приведем показатели мультипликатора для других российских нефтегазовых компаний.

Мы видим, что относительно среднего значения по отрасли, бумаги Лукойла недооценены. Обратим внимание на Новатэк. Он выглядит дорогим относительно других компаний. Тут стоит отметить, что в EV также закладывается отношение инвесторов, то есть ожидаемый потенциал роста компании и его финансовых показателей. Поэтому высокое значение мультипликатора EV/EBITDA вовсе не означает то, что Новатэк не привлекателен в долгосрочной перспективе. Для анализа инвестиционной привлекательности не стоит ограничиваться одним мультипликатором, а использовать комплекс показателей, в том числе учитывая темпы роста операционных показателей в будущем исходя из инвестпрограммы.

Стоит также отметить, что мультипликатор следует применять для сравнения компаний из одной отрасли, т.к. в зависимости от типа бизнеса компании и его специфики, показатели мультипликаторов могут заметно отличаться. Возьмем, к примеру, ритейлеров, а именно Магнит.

EV/EBITDA Лукойла ниже, чем у Магнита. Но это не значит, что акции нефтяной компании выглядят привлекательнее. Дело в том, что доля заемного капитала у ритейлеров выше, чем у представителей нефтегазового сектора, что находит отражение в EV. От этого разброс в коэффициентах.

БКС Брокер

Последние новости

Рекомендованные новости

Главное за неделю. Геополитическая тревожность покачивает рынок

Итоги торгов. Ускоряем падение на возросших оборотах

Кто быстрее на волне

Татнефть определится с дивидендами 23 ноября. На что рассчитывать

Крупнейшие автопроизводители на СПБ Бирже. Инфографика

ВТБ выходит из Магнита. Что это значит и чего ждать от акций

Акции Cisco упали после отчета. Что не понравилось инвесторам

Последние новости вокруг Amazon. Как они влияют на акции

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Стоимость компании EV — что это и как рассчитать по формуле на примере

Здравствуйте, уважаемые читатели проекта Тюлягин! В данной статье мы познакомимся с понятием и показателем стоимости компании (Enterprise Value), или сокращено EV. В статье вы узнаете о чем говорит этот показатель, его формулу расчета, как он применяется и используется в оценке компании инвесторами и аналитиками, какие недостатки и преимущества имеет, и наконец приведен пример расчета стоимости компании (EV) на реальном примере.

Содержание статьи:

Что такое стоимость компании EV?

Стоимость компании (Enterprise Value – EV) — это мера общей стоимости компании, часто используемая в качестве более полной альтернативы капитализации рынка ценных бумаг. EV включает в свои расчеты рыночную капитализацию компании, а также краткосрочную и долгосрочную задолженность, а также любые денежные средства на балансе компании. Стоимость компании EV — это популярный показатель, используемый для оценки потенциального поглощения компании.

Формула и расчет для EV

EV = MC + Total Debt — C

где:

MC — рыночная капитализация; равен текущей цене акций, умноженной на количество акций в обращении

Total Debt — равен сумме краткосрочных и долгосрочных долгов

C — денежные средства и их эквиваленты; ликвидные активы

компании, но не включая рыночные ценные бумаги

Чтобы рассчитать рыночную капитализацию, если ее нет, нужно умножить количество акций в обращении на текущую цену акций. Затем просчитайте всю задолженность на балансе компании, включая краткосрочную и долгосрочную задолженность. Наконец, добавьте рыночную капитализацию к общей сумме долга и вычтите из результата все денежные средства и их эквиваленты.

О чем говорит стоимость компании EV?

Стоимость компании (EV) можно рассматривать как теоретическую цену поглощения, если компания будет куплена. EV существенно отличается от простой рыночной капитализации по нескольким причинам, и многие считают, что это более точное представление о стоимости компании. Например, стоимость долга компании должна быть выплачена покупателем при приобретении компании. В результате стоимость компании обеспечивает гораздо более точную оценку поглощения, поскольку в расчет стоимости включается задолженность.

Почему рыночная капитализация не отражает должным образом стоимость компании? При этом не учитывается множество важных факторов, таких как долг компании, с одной стороны, и ее денежные резервы, с другой. Стоимость компании EV — это, по сути, модификация рыночной капитализации, поскольку она включает в себя заемные и денежные средства для определения стоимости компании.

Рыночная капитализация не предназначена для отражения балансовой стоимости компании. Вместо этого она представляет стоимость компании, определенную участниками рынка.

EV как оценочный мультипликатор

Стоимость компании используется в качестве основы для многих финансовых коэффициентов, которые измеряют эффективность компании. Мультипликатор компании, содержащий стоимость компании EV, связывает общую стоимость компании, отраженную в рыночной стоимости ее капитала из всех источников, с показателем полученной операционной прибыли, такой как прибыль до вычета процентов, налогов, износа и амортизации (EBITDA).

EBITDA — это показатель способности компании генерировать доход, который в некоторых случаях используется как альтернатива простой прибыли или чистой прибыли. EBITDA, однако, может вводить в заблуждение, поскольку не учитывает стоимость капитальных вложений, таких как основные средства. Другой показатель, EBIT, можно использовать в качестве аналогичного финансового показателя без изъятия износа и амортизации, относящихся к основным средствам. EBITDA рассчитывается по следующей формуле:

EBITDA = текущая прибыль от продолжающейся деятельности + проценты + налоги + износ + амортизация

Показатель «EV/EBITDA» используется в качестве инструмента оценки для сравнения стоимости компании, включая долг, с ее денежными доходами за вычетом безналичных расходов. Он идеально подходит для аналитиков и инвесторов, которые хотят сравнить компании в одной отрасли.

EV/EBITDA полезен в ряде ситуаций:

Однако EV / EBITDA также имеет ряд недостатков:

Другой часто используемый коэффициент для определения относительной стоимости компании — это отношение стоимости компании к продажам или EV/S (EV/Sales). Коэффициент EV/S считается более точным показателем, чем мультипликатор P/S, поскольку он учитывает стоимость и сумму долга, которую компания должна выплатить в определенный момент.

Как правило, чем ниже коэффициент EV/S, тем более привлекательной или недооцененной считается компания. Коэффициент EV/S может быть отрицательным в тех случаях, когда денежные средства компании превышают рыночную капитализацию и стоимость долга, что подразумевает, что компания по сути может быть сама по себе с собственными денежными средствами.

Коэффициент P/E и EV

Отношение цены к прибыли (коэффициент P/E) — это соотношение для оценки компании, которое измеряет текущую цену акций по отношению к прибыли на акцию (EPS). Отношение цены к прибыли также иногда называют ценовым мультипликатором или мультипликатором прибыли. Коэффициент P/E не учитывает сумму долга, имеющуюся на балансе компании.

Тем не менее, EV включает долг при оценке компании и часто используется вместе с коэффициентом P/E для достижения комплексной оценки.

Ограничения использования EV

Как указывалось ранее, EV включает в себя общий долг, но важно учитывать, как долг используется руководством компании. Например, капиталоемкие отрасли, такие как нефтегазовая промышленность, обычно имеют значительные суммы долга, которые используются для стимулирования роста. Задолженность может быть использована для покупки машин и оборудования. В результате EV будет искажено для компаний с большой суммой долга по сравнению с отраслями с небольшим или нулевым долгом.

Как и в случае с любыми другими финансовыми показателями, лучше всего сравнивать компании в одной отрасли, чтобы лучше понять, как компания оценивается по сравнению с аналогами.

Пример расчета стоимости компании EV

Как указывалось ранее, формула EV по сути представляет собой сумму рыночной стоимости капитала (рыночной капитализации) и рыночной стоимости долга компании за вычетом любых денежных средств. Рыночная капитализация компании рассчитывается путем умножения цены акции на количество акций в обращении. Чистый долг является рыночная стоимость долга за вычетом денежных средств. Компания, приобретающая другую компанию, сохраняет денежные средства целевой фирмы, поэтому денежные средства необходимо вычесть из цены компании, представленной рыночной капитализацией.

Давайте посчитаем стоимость компании EV для Macy’s (M). За финансовый год, закончившийся 30 января 2021 г., Macy’s зафиксировала следующее:

Мы можем рассчитать рыночную капитализацию Macy на основе информации выше. У Macy’s 310.57 млн акций в обращении стоимостью 18,18 доллара за акцию:

Стоимость предприятия Macy’s рассчитывается как 5 646 млн долларов (рыночная капитализация) + 8 044 млн долларов (долг) — 1 679 млн долларов (денежные средства).

Стоимость компании считается всеобъемлющей при оценке компании, потому что, если бы компания купила акции Macy’s в обращении за 5 646 млн долларов, ей также пришлось бы погасить непогашенные долги Macy’s.

В общей сложности компания-покупатель потратит 13 690 млн долларов на покупку Macy’s. Однако, поскольку у Macy’s 1 679 млн долларов наличными, эту сумму можно добавить для погашения долга.

Резюме

Что такое стоимость компании EV?

Стоимость компании EV — это популярное средство измерения общей стоимости компании. Это можно рассматривать как теоретическую цену, которую необходимо будет заплатить, чтобы полностью приобрести компанию в ходе частной сделки. В отличие от рыночной капитализации, которая отражает только стоимость капитала компании, стоимость предприятия отражает размер долга компании, а также ее денежные резервы. Это популярный показатель среди инвесторов и аналитиков, который часто используется в финансовых коэффициентах.

Почему из стоимости компании вычитаются денежные средства?

Чтобы понять, почему из стоимости компании вычитаются денежные средства, предположим, что вы — частный инвестор, желающий приобрести 100% акций публично торгуемой компании. Планируя покупку, вы отмечаете, что рыночная капитализация компании составляет 100 миллионов долларов, а это означает, что вам потребуется 100 миллионов долларов, чтобы купить все акции у существующих акционеров. Но что, если у компании есть еще 20 миллионов долларов наличными? В этом случае ваши реальные «затраты» на покупку компании составят всего 80 миллионов долларов, поскольку покупка компании немедленно предоставит вам доступ к ее 20 миллионам наличными. При прочих равных условиях более высокий остаток денежных средств ведет к снижению стоимости компании и наоборот.

Почему долг увеличивает EV?

Более высокий долг ведет к более высокой стоимости компании, поскольку представляет собой добавленную стоимость, которую должен оплатить любой потенциальный покупатель. Например, в примере выше предположим, что у компании есть долг в размере 10 миллионов долларов. Имея это в виду, теперь вы знаете, что в дополнение к 100 миллионам долларов, которые вам понадобятся для покупки акций у существующих акционеров, вам также потребуются дополнительные 10 миллионов долларов для погашения долгов компании. Сложив эти цифры вместе, общая стоимость вашей компании составит 100 миллионов долларов рыночной капитализации плюс 10 миллионов долларов долга минус 20 миллионов долларов наличными, что в сумме составит 90 миллионов долларов.

А на этом сегодня все про стоимость компании EV. Делитесь статьей в социальных сетях и мессенджерах и добавляйте сайт в закладки. Успехов и до новых встреч на страницах проекта Тюлягин!