Коэффициент КПр для ТС с прицепом

Коэффициент страховых тарифов в зависимости от наличия в договоре обязательного страхования условия, предусматривающего возможность управления транспортным средством с прицепом к нему.

Коэффициент КПр ОСАГО зависящий от условия, предусматривающего возможность управления ТС с прицепом

Категория транспортного средства определяется согласно сведениям, указанным в паспорте транспортного средства или в свидетельстве о регистрации транспортного средства, с учетом информации, указанной страхователем в заявлении на страхование, об использовании транспортного средства с прицепом или без прицепа. В случае если в документе, на основании которого определяются сведения о транспортном средстве, имеются расхождения между категорией и типом транспортного средства, при определении базового страхового тарифа следует руководствоваться данными о категории транспортного средства.

Прицеп в зависимости от типа и назначения транспортного средства

Прицепы к легковым автомобилям, принадлежащим юридическим лицам, к мотоциклам и мотороллерам

Прицепы к грузовым автомобилям с разрешенной максимальной массой 16 тонн и менее, полуприцепы, прицепы-роспуски

Прицепы к грузовым автомобилям с разрешенной максимальной массой более 16 тонн, полуприцепы, прицепы-роспуски

Прицепы к тракторам, самоходным дорожно-строительным и иным машинам, за исключением транспортных средств, не имеющих колесных движителей

Прицепы к другим типам (категориям) и назначению транспортных средств

Следует отметить, что для буксировки другой машины применять коэффициент КПР не нужно — для таких машин стоимость ОСАГО не изменится.

КПр − эксплуатация с прицепом

КПр − это коэффициент, который предусматривает возможность управления ТС с прицепом и используется для расчета конечной стоимости полиса ОСАГО.

Внимание: Начиная с 5 сентября 2020 года коэффициент КПр полностью исключен из Указания Банка России. Использование прицепа никак не влияет на стоимость страховки. То есть, при наличии любой страховки ОСАГО на автомобиль можно к этому автомобилю присоединить и прицеп. Никакого нарушения при этом не будет!

До 5 сентября 2020 года параметр КПр напрямую зависел от категории транспортного средства, которая определяется согласно сведениям, указанным в паспорте транспортного средства (ПТС) или в свидетельстве о регистрации транспортного средства (СТС). В случае если в документе, на основании которого определяются сведения о транспортном средстве, имеются расхождения между категорией и типом транспортного средства, при определении базового страхового тарифа следует руководствоваться данными о категории транспортного средства.

Таблица коэффициентов КПр

| Прицеп в зависимости от типа и назначения транспортного средства | Коэффициент |

| Прицепы к легковым автомобилям, принадлежащим юридическим лицам, к мотоциклам и мотороллерам | 1,16 |

| Прицепы к грузовым автомобилям с разрешенной максимальной массой 16 тонн и менее, полуприцепы, прицепы-роспуски | 1,40 |

| Прицепы к грузовым автомобилям с разрешенной максимальной массой более 16 тонн, полуприцепы, прицепы-роспуски | 1,25 |

| Прицепы к тракторам, самоходным дорожно-строительным и иным машинам, за исключением транспортных средств, не имеющих колесных движителей | 1,24 |

| Прицепы к другим типам (категориям) и назначению транспортных средств | 1 |

Надо ли вписывать прицеп в ОСАГО

Как видно из таблицы, для легковых автомобилей (категорий B и BE) физических лиц параметр КПр является необязательным (КПр = 1) и никак не влияет на стоимость ОСАГО. Кроме того, страховые компании все равно не страхуют случаи ответственности, где нанесен материальный ущерб легковому прицепу, то есть ОСАГО не распространяется на компенсацию повреждений легковых прицепов.

Однако, если Вы планируете использовать прицеп с Вашим легковым авто, то при оформлении страховки обязательно вписывайте в полис информацию о эксплуатации ТС с прицепом. Нужно это, потому что Вас могут признать виновным в ДТП или расторгнуть договор, если выяснится, что машина ездит с легковым прицепом не указанным в особых отметках страховки ОСАГО. При этом сами данные о прицепе мы рекомендуем не предоставлять, так как они не требуются согласно правил ОСАГО − таким образом Вы сможете использовать разные виды прицепов.

Коэффициенты в полисе ОСАГО: расшифровка, что означают, как рассчитываются

Расчет стоимости

Для расчета стоимости применяются формулы. Они включают в себя ряд показателей. Для физических и юридических лиц отличия составляются в размере коэффициентов. Основная формула предполагает перемножение базовой ставки на все применяемые коэффициенты.

Важно отметить, что базовый тариф устанавливается страховой компанией. Это размер должен находится в пределах официально утвержденных показателей ЦБ РФ. В 2019 году были изменены размеры базовых ставок, поэтому необходимо внимательно ознакомиться с предложениями и выбрать наиболее выгодное.

Для клиентов, которым необходимо оформить страховку на автомобиль, важна расшифровка коэффициентов, применяемых в полисе ОСАГО 2019.

Сама формула, по расчетам имеет следующий вид:

Стоимость полиса = БК*КМ*КБМ*КТ*КО*КС*КВС*КСС.

Чтобы правильно выбрать базовую ставку, необходимо выбрать из списка нужно транспортное средство.

В зависимости от категории ТС, базовая ставка может составлять:

Классификация коэффициентов

Применяются следующие коэффициенты:

В зависимости от города, коэффициент КТ, используемый в полисе ОСАГО, имеет разное значение.

Существуют ли скидки?

Несмотря на то, что все составляющие расчетной формулы являются утвержденными, окончательная стоимость может меняться. Каждому водителю приятно получить скидку. Однако, страховые компании самостоятельно подходят к расчету, учитывая законодательно утвержденные нормы.

Чтобы сэкономить, необходимо:

Учитывая наличие всех коэффициентов, стоит обращать внимание на то, что ряд из них не зависят от владельца ТС. А такие, как КБМ могут стать приятным бонусом. Достаточно соблюдать ПДД и оставаться собранным и внимательным при управлении ТС.

Новые правила при расчете ОСАГО с 5 сентября 2020 года

Добрый день, уважаемый читатель.

С 5 сентября 2020 года действует новое Указание Банка России «О страховых тарифах по обязательному страхованию гражданской ответственности владельцев транспортных средств», которое внесло серьезные изменения в правила расчета стоимости страховки ОСАГО.

Нововведений довольно много и первая их часть рассмотрена в статье «Новые тарифы для расчета стоимости ОСАГО с 5 сентября 2020 года». Сегодня, во второй части, будут рассмотрены новые коэффициенты для расчета стоимости страховки и новые формулы, применяемые при расчете.

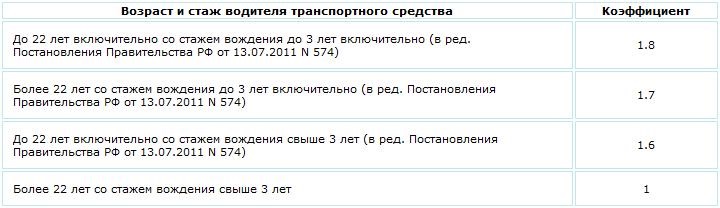

Новые коэффициенты возраста и стажа (КВС)

В первую очередь рассмотрим изменения, которые затронули таблицу коэффициентов, зависящих от возраста и стажа водителей:

| N | Стаж, лет \ Возраст, лет | 0 | 1 | 2 | 3-4 | 5-6 | 7-9 | 10-14 | более 14 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1 | 16-21 | 1,93 | 1,90 | 1,87 | 1,66 | 1,64 | |||

| 2 | 22-24 | 1,79 | 1,77 | 1,76 | 1,08 | 1,06 | 1,06 | ||

| 3 | 25-29 | 1,77 | 1,68 | 1,61 | 1,06 | 1,05 | 1,05 | 1,01 | |

| 4 | 30-34 | 1,62 | 1,61 | 1,59 | 1,04 | 1,04 | 1,01 | 0,96 | 0,95 |

| 5 | 35-39 | 1,61 | 1,59 | 1,58 | 0,99 | 0,96 | 0,95 | 0,95 | 0,94 |

| 6 | 40-49 | 1,59 | 1,58 | 1,57 | 0,95 | 0,95 | 0,94 | 0,94 | 0,94 |

| 7 | 50-59 | 1,58 | 1,57 | 1,56 | 0,94 | 0,94 | 0,94 | 0,94 | 0,93 |

| 8 | старше 59 | 1,55 | 1,54 | 1,53 | 0,92 | 0,91 | 0,91 | 0,91 | 0,90 |

Отмена КВС для иностранных транспортных средств

Изменения затронули не только саму таблицу с коэффициентами КВС, рассмотренную выше, но и примечания к этой таблице:

При обязательном страховании гражданской ответственности владельцев транспортных средств, зарегистрированных в иностранных государствах и временно используемых на территории Российской Федерации, коэффициент КВС устанавливается в следующем размере:

Ранее для транспортных средств, зарегистрированных в иностранных государствах, применялись особые правила. Фактический стаж и возраст водителя не учитывался, а для расчета бралось значение 1,7 (для физических лиц) или 1 (для юридических лиц). С 5 сентября 2020 года возраст и стаж водителей иностранных автомобилей учитывается на общих основаниях.

Увеличение КВС для юридических лиц

1. В случае если собственником транспортного средства является юридическое лицо, коэффициент КВС увеличивается в 1,8 раза.

Данное примечание вводит одно из самых серьезных изменений. С 5 сентября 2020 года КВС для всех автомобилей, принадлежащих юридическим лицам, увеличивается в 1,8 раза. То есть это автоматически приводит к тому, что стоимость страховки у транспортных средств юридических лиц возрастает в 1,8 раза.

Например, Андрей имеет стаж 12 лет и возраст 35 лет.

При покупке страховки для личного автомобиля его КВС составит 0,95.

Если Андрей решит купить точно такую же страховку для автомобиля, принадлежащего юридическому лицу, размер КВС составит 0,95 * 1,8 = 1,71

Расчет КВС для водителей, не имеющих российских прав

2. Стаж водителей, не имеющих российского национального водительского удостоверения, принимается равным нулю.

Еще одно очень серьезное нововведение. Если водитель управляет автомобилем на основании иностранных прав, то при расчете стоимости страховки его стаж не учитывается. То есть значение КВС берется из первого столбца приведенной выше таблицы.

Например, Борис имеет стаж вождения 15 лет, а его возраст 61 год. При этом у Бориса есть только иностранное водительское удостоверение, выданное в Казахстане.

При покупке ОСАГО до 5 сентября 2020 года Борис мог рассчитывать на минимальный коэффициент КВС равный 0,93.

С 5 сентября 2020 года стаж Бориса при расчете КВС не учитывается и коэффициент принимает значение 1,55.

Если Вы попали в похожую ситуацию и стоимость страховки серьезно возросла, то имеет смысл обратиться в ГИБДД для замены иностранного водительского удостоверения на российское. В этом случае стаж будет полностью перенесен, после чего страховка станет заметно дешевле.

Отмена коэффициента для управления автомобилем с прицепом КПр

| N п/п | Прицеп в зависимости от типа и назначения транспортного средства | Коэффициент КПр |

| 1 | 2 | 3 |

| 1 | Прицепы к легковым автомобилям, принадлежащим юридическим лицам, к мотоциклам и мотороллерам | 1,16 |

| 2 | Прицепы к грузовым автомобилям с разрешенной максимальной массой 16 тонн и менее, полуприцепы, прицепы-роспуски | 1,40 |

| 3 | Прицепы к грузовым автомобилям с разрешенной максимальной массой более 16 тонн, полуприцепы, прицепы-роспуски | 1,25 |

| 3 | Прицепы к тракторам, самоходным дорожно-строительным и иным машинам, за исключением транспортных средств, не имеющих колесных движителей | 1,24 |

| 4 | Прицепы к другим типам (категориям) и назначению транспортных средств | 1 |

Коэффициент КПр полностью исключен из Указания Банка России. Начиная с 5 сентября 2020 года использование прицепа никак не влияет на стоимость страховки. То есть, при наличии любой страховки ОСАГО на автомобиль можно к этому автомобилю присоединить и прицеп. Никакого нарушения при этом не будет.

Что касается финансовой стороны вопроса, то можно сказать, что страховка станет несколько дешевле для тех водителей, кто раньше покупал специальный полис для эксплуатации с прицепом (для личных легковых автомобилей с прицепом такой полис не требовался).

Отмена коэффициента нарушений КН

Коэффициент КН равен 1,5.

Коэффициент нарушений КН применялся при расчете стоимости ОСАГО для тех водителей, которые допустили серьезные нарушения правил страхования.

Например, если водитель скрылся с места ДТП.

Коэффициент нарушений увеличивал стоимость страховки в 1,5 раза. С 5 сентября 2020 года этот коэффициент не используется.

Выбор коэффициента КБМ при наличии нескольких водителей

5. Для договоров обязательного страхования, предусматривающих ограничение числа лиц, допущенных к управлению транспортным средством, владельцем которого является физическое лицо, страховой тариф рассчитывается с применением максимального значения коэффициента КБМ, определенного в отношении каждого водителя, допущенного к управлению транспортным средством.

5. Для договоров обязательного страхования, предусматривающих ограничение числа лиц, допущенных к управлению транспортным средством, страховой тариф рассчитывается с применением максимального значения коэффициента КБМ, определенного в отношении каждого водителя, допущенного к управлению транспортным средством.

В пункте 5 приложения 4 исчезло упоминание физических лиц, являющихся владельцами транспортных средств. То есть обновленный пункт говорит о том, что при покупке ограниченной страховки правила стали одинаковыми для физических и юридических лиц. В качестве КБМ выбирается наибольший коэффициент среди всех водителей, допущенных к управлению.

Новые формулы для расчета стоимости страховки

Выше были рассмотрены базовые страховые тарифы и коэффициенты, которые изменились с 5 сентября 2020 года. Однако кроме них нововведения затронули и формулы, которые используются для расчета.

| Категория ТС | Старые формулы (для физических лиц для юридических лиц) | Новая формула |

| «B», «BE» (в том числе такси), зарегистрированные в РФ | Т = ТБ * КТ * КБМ водителя * КВС * КО * КМ * КС * КН Т = ТБ * КТ * КБМ юридического лица * КО * КМ * КС * КН * КПр | Т = ТБ * КТ * КБМ * КВС * КО * КМ * КС |

| «A», «M», «C», «CE», «D», «DE», «Tb», «Tm», тракторы, самоходные дорожно-строительные и иные машины, зарегистрированные в РФ | Т = ТБ * КТ * КБМ водителя * КВС * КО * КС * КН * КПр Т = ТБ * КТ * КБМ юридического лица * КО * КС * КН * КПр | Т = ТБ * КТ * КБМ * КВС * КО * КС |

| «B», «BE» (в том числе такси) для движения к месту регистрации или техосмотра | Т = ТБ * КБМ водителя * КВС * КО * КМ * КП Т = ТБ * КБМ юридического лица * КО * КМ * КП * КПр | Т = ТБ * КБМ * КВС * КО * КМ * КП |

| A», «M», «C», «CE», «D», «DE», «Tb», «Tm», тракторы, самоходные дорожно-строительные и иные машины для движения к месту регистрации или техосмотра | Т = ТБ * КБМ водителя * КВС * КО * КП * КПр Т = ТБ * КБМ юридического лица * КО * КП * КПр | Т = ТБ * КБМ * КВС * КО * КП |

| «B», «BE» (в том числе такси), зарегистрированные за границей | Т = ТБ * КТ * КБМ водителя 2 * КВС * КО * КМ * КП * КН Т = ТБ * КТ * КБМ юридического лица 2 * КО * КМ * КП * КН * КПр | Т = ТБ * КТ * КБМ * КВС * КО * КМ * КП |

| A», «M», «C», «CE», «D», «DE», «Tb», «Tm», тракторы, самоходные дорожно-строительные и иные машины, зарегистрированные за границей | Т = ТБ * КТ * КБМ водителя 2 * КВС * КО * КП * КН * КПр Т = ТБ * КТ * КБМ юридического лица 2 * КО * КП * КН * КПр | Т = ТБ * КТ * КБМ * КВС * КО * КП |

Из данной таблицы можно сделать следующие выводы:

В заключение хочу отметить, что с 5 сентября 2020 года правила расчета стоимости страховки ОСАГО изменились довольно сильно. И если Вас в ближайшее время ожидает покупка нового полиса ОСАГО, то рекомендую заранее рассчитать его предполагаемую стоимость с помощью обновленного калькулятора ОСАГО:

Ведь в первое время не исключены ошибки страховых компаний при расчете по новым правилам.

Что касается итоговой стоимости страховки для каждого водителя, то невозможно сделать однозначный вывод о том, станет она больше или меньше. Дело в том, что изменения одновременно затронули множество коэффициентов. Поэтому не исключено, что у кого-то страховка станет немного дешевле, а у кого-то несколько дороже. Расчет в любом случае имеет смысл сделать индивидуально для каждого водителя.

Страховка ОСАГО

В данной записи я попробую объяснить как рассчитывается страховка

(сколько платить за нее при оформлении полиса ОСАГО)

Для расчета полиса ОСАГО нужны следующие факторы, влияющие на вид формулы

Данная формула для категории B

Т = ТБ х КТ х КБМ х КВС х КО х КМ х КС х КН

ТБ — базовый тариф ОСАГО (1980 руб.) для физ лиц

КТ — территориальный коэффициент ОСАГО

для РБ города уфы 1.8

КБМ — коэффициент бонус-малус

Для первоначального страхования присваивается статус 3 с каждым без аварийным годом класс растет

мой класс 7 коэффициент 0.8

мой коэффициент 1 так как все допущенные лица имеют и стаж и возраст

КО — ограничивающий количество допущенных лиц коэффициент ОСАГО

ограниченная или не ограниченная страховка

у меня ограниченная коэффициент 1

КМ — коэффициент мощности двигателя

мой коэффициент 1.1. от 71 до 100 л.с

КС — период использования транспортного средства

в моем случае коэффициент 1 то есть на год

КН — коэффициент нарушений условий страхования

у меня нет нарушений коэффициент 1 у кого они есть 1.5

А теперь давайте посчитаем какова цена моей страховку с учетом формулы

Т = ТБ х КТ х КБМ х КВС х КО х КМ х КС х КН

T= 1980 х 1.8 х 0.8 х 1 х 1 х 1.1 х 1 х 1

T = 3136.32 рубля, с КБМ 1 а не 0.8 было бы 3920.40 рублей.

Более подробно с тем как рассчитать страховку и посмотреть какой коэффициент в других городах можно ознакомиться здесь

Также можно воспользоваться калькулятором ОСАГО

И еще на по следок хочу сказать, то что в страховых компаниях принято а точнее заставлять людей брать полис страхования жизни иначе страховку ОСАГО вам не продадут

Знайте это не законно и не правомерно.

Я наступил на эти грабли и заплатил 420 р за страховку жизни, так как не хотел терять бонусы в данной СК и терять время на поиски новой СК где не предлагают принудительно СЖ, хотя позже я позвонил в другой филиал этой же СК мне сказали что они предлагаю СЖ добровольно.

На этом все, всем ровных дорог.

запись с БЖ машины пришлось убрать заблокировали, извините.