Задача №71. Расчёт затрат

В таблице показана зависимость общих затрат предприятия от выпуска продукции. Рассчитайте затраты: постоянные, переменные, средние общие, средние постоянные, средние переменные. В таблице заполните графы FC, VC, MC, ATC, AFC, AVC :

| Выпуск в единицу времени, Q, шт. | Общие затраты, TC, р. | FC | VC | MC | ATC | AVC | AFC |

|---|---|---|---|---|---|---|---|

| 0 | 60 | ||||||

| 1 | 130 | ||||||

| 2 | 180 | ||||||

| 3 | 230 | ||||||

| 4 | 300 |

Решение:

Таким образом, FC при любом объёме выпуска будут равны 60 р.

Так как в данной задаче прирост выпуска всегда равен 1, можно переписать эту формулу так:

ATC(1) = TC(1) / 1 = 130 / 1 = 130,

ATC(2) = TC(2) / 2 = 180 / 2 = 90,

ATC(3) = TC(3) / 3 = 230 / 3 = 76,67,

ATC(4) = TC(4) / 4 = 300 / 4 = 75.

AFC(1) = FC(1) / 1 = 60 / 1 = 60,

AFC(2) = FC(2) / 2 = 60 / 2 = 30,

AFC(3) = FC(3) / 3 = 60 / 3 = 20,

AFC(4) = FC(4) / 4 = 60 / 4 =15.

AVC(1) = VC(1) / 1 = 70 / 1 = 70,

AVC(2) = VC(2) / 2 = 120 / 2 = 60,

AVC(3) = VC(3) / 3 = 170 / 3 = 56,67,

AVC(4) = VC(4) / 4 = 240 / 4 =60.

Зная ATC и AFC средние переменные затраты можно найти также как разность средних общих и средних фиксированных затрат :

Что такое mc в экономике формула

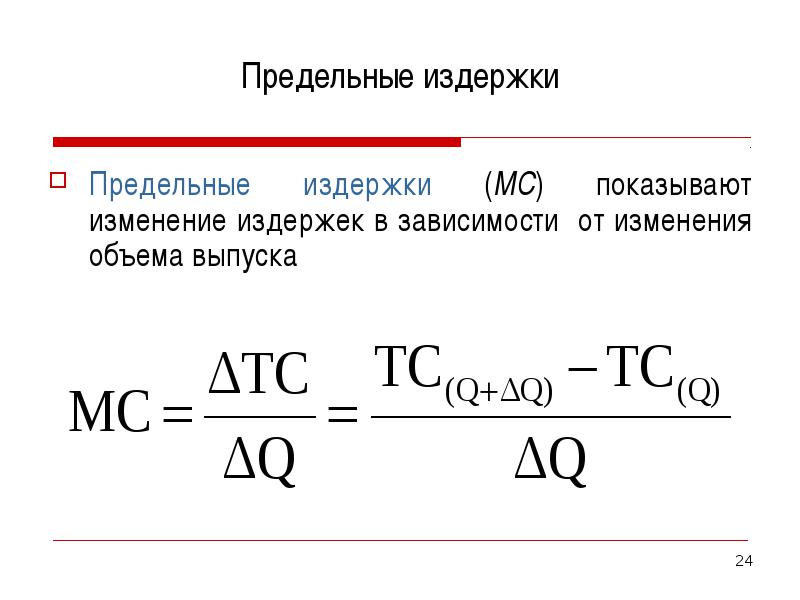

Предельные издержки: понятие, примеры и расчет

В экономике предельные издержки являют собой приростную стоимость дополнительной единицы товара. Они равны наклону функции общих затрат. Кривая предельных издержек обычно имеет U-образную форму.

Из всех различных категорий издержек, обсуждаемых экономистами, включая общие издержки, общие переменные издержки, общие постоянные издержки и так далее, предельные издержки, возможно, являются наиболее важными.

Это потому, что они непосредственно влияют на решение фирмы о производстве. Фирмы сравнивают предельный доход проданной единицы с ее предельными издержками и производят ее только в том случае, если предельный доход выше или равен предельным издержкам.

Предельные издержки могут быть вычислены непосредственно путем вычитания общей стоимости Q – 1 единицы с общей стоимостью в Q единиц. Это можно записать математически следующим образом:

Поскольку в TCQ и TCQ – 1 включается одинаковая сумма постоянных затрат, то если вычесть FC с обеих сторон, то можно определить предельные издержки как разницу между общими переменными издержками в единицах Q минус общие переменные издержки в единицах Q – 1

Предельные издержки — это изменение общей стоимости (или общей переменной стоимости) в ответ на изменение объема производства на единицу продукции. Они равны наклону кривой/функции общих затрат или кривой общих переменных затрат.

Поскольку наклон любой функции может быть определен путем нахождения ее первой производной, MC также может быть определен следующим образом:

MC = dTC/dQ = dVC/dQ

Пример

Предположим, вы работаете аналитиком в фирме, кривая общих затрат которой задается следующим уравнением:

TC = 0.1Q 3 − 2Q 2 + 60Q + 200

| Q | TC | VC | AVC | MC |

| 1 | 258.10 | 58.10 | 58.10 | 58.10 |

| 2 | 312.80 | 112.80 | 56.40 | 54.70 |

| 3 | 364.70 | 164.70 | 54.90 | 51.90 |

| 4 | 414.40 | 214.40 | 53.60 | 49.70 |

| 5 | 462.50 | 262.50 | 52.50 | 48.10 |

| 6 | 509.60 | 309.60 | 51.60 | 47.10 |

| 7 | 556.30 | 356.30 | 50.90 | 46.70 |

| 8 | 603.20 | 403.20 | 50.40 | 46.90 |

| 9 | 650.90 | 450.90 | 50.10 | 47.70 |

| 10 | 700.00 | 500.00 | 50.00 | 49.10 |

| 11 | 751.10 | 551.10 | 50.10 | 51.10 |

| 12 | 804.80 | 604.80 | 50.40 | 53.70 |

| 13 | 861.70 | 661.70 | 50.90 | 56.90 |

| 14 | 922.40 | 722.40 | 51.60 | 60.70 |

| 15 | 987.50 | 787.50 | 52.50 | 65.10 |

| 16 | 1,057.60 | 857.60 | 53.60 | 70.10 |

| 17 | 1,133.30 | 933.30 | 54.90 | 75.70 |

| 18 | 1,215.20 | 1,015.20 | 56.40 | 81.90 |

| 19 | 1,303.90 | 1,103.90 | 58.10 | 88.70 |

| 20 | 1,400.00 | 1,200.00 | 60.00 | 96.10 |

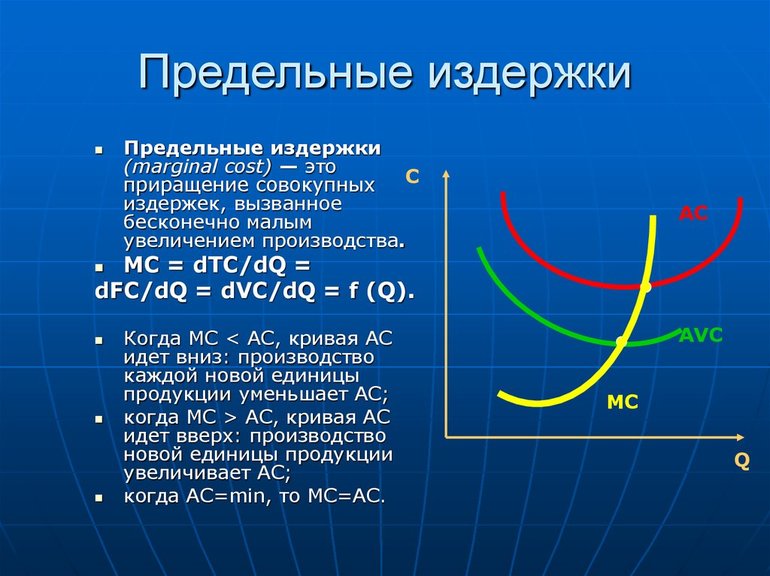

Если мы построим график средних переменных издержек (AVC) и предельных издержек (MC), то получим следующий график:

Отношения между MC и AVC

Между кривой предельных издержек и другими кривыми издержек существуют ряд общих зависимостей.

Во-первых, пока кривая предельных издержек лежит НИЖЕ кривой средних издержек, средние издержки УМЕНЬШАЮТСЯ, а кривая средних издержек снижается, но как только кривая предельных издержек ПЕРЕСЕКАЕТ кривую AVC, средние издержки начинают РАСТИ.

Во-вторых, предельные издержки РАВНЫ средним переменным издержкам, когда средние переменные издержки МИНИМАЛЬНЫ. Это означает, что кривая MC пересекает кривую AVC в своей минимальной точке.

Расчет предельных издержек с использованием исчисления

Вместо того чтобы создавать таблицу, которую мы сделали в приведенном выше примере, мы можем рассчитать предельную стоимость единицы непосредственно с помощью исчисления.

Поскольку предельные издержки равны наклону кривой общих издержек (или кривой общих переменных издержек), они равны первой производной функции общих издержек (или переменных издержек).

MCQ = dTC/dQ = 0.3Q 2 − 4Q + 60

Если мы хотим найти предельную стоимость 15-й единицы, все, что нам нужно сделать, это подставить 15 вместо Q в формулу выше:

MC15 = 0.3 × 15 2 − 4 × 15 + 60 = 65.10

Величина, рассчитанная с помощью исчисления, отличается от величины, рассчитанной условно, тем, что первая производная обеспечивает мгновенную скорость изменения функции затрат вместо среднего изменения стоимости от 14-й до 15-й единицы.

Общая характеристика

Предельные издержки (ПИ) являются значимым финансовым инструментом, устанавливающим сценарий производственного развития. Размер ПИ показывает объем изготовления продукции, при котором нужно остановиться для получения максимальной рентабельности и прибыльности.

Описание показателя

Компании в равных условиях не влияют на цену, но в зависимости от уровня производства осуществляется расчет издержек. Необходимо заранее изучить, какие составляющие элементы относятся к предельным (ПИ).

Понятие ПИ marginal cost (MC) — это затраты производства каждого дополнительного изделия или продукта. Прежде чем найти предельные издержки, их необходимо разделить и классифицировать.

Предприниматель желает знать наименьшее число затрачиваемых ресурсов на единицу продукции, а также на весь результат деятельности. Для этого рассчитывается метод предельных издержек как отношение прироста общих расходов к увеличению количественного фактора ТМЦ. Предельные издержки можно рассчитать по формуле: MC = ΔTC / ΔQ.

Группа расходов:

Также затраты бывают постоянными и переменными. Постоянные представляют вложение средств для стабильного производства, они не изменяются в зависимости от параметров производства. Переменные затраты — корректирующиеся расходные статьи компании. Их связь заключается в объединении всех затратных статей фирмы.

Чтобы рассчитать динамику выпуска продукции, применяется равенство: Q = Q2 — Q1. Расчет ПИ определяет выгоду производственного процесса.

Когда объем и реализация производства увеличивается, затратные статьи компании изменяются. Одинаковое изменение говорит о том, что ПИ являются постоянными и равны предельным показателям издержек в единичном измерении.

Быстрое изменение свидетельствует о росте ПИ с приростом объема производства. Изменение показывает уменьшение ПИ, если ее расходы на закуп сокращаются с увеличением выпуска.

Графическое изображение

Предельные издержки показывают изменения в затратных статьях, влекущие за собой приумножение или сокращение объема производства. Важной информацией в управлении фирмой является сравнение средних и ПИ. Кривая ПИ на графике имеет форму буквы U.

Когда в точке B цена предложения совпадает со средними или ПИ, возникает равновесие фирмы. При перемещении вправо от этой точки рост производства приводит к сокращению прибыли за счет роста добавочных расходов. Выход за точку сигнализирует неустойчивость финансов компании.

Рисунок 1. Кривая предельных издержек

Расчет производственной деятельности компании предполагает непосредственное сравнение предельного дохода (ПД) и ПИ. Существует два варианта определения наилучших параметров производства — бухгалтерский и графический, каждый из которых может зависеть от особенностей ведения бизнеса.

Что такое mc в экономике формула

Издержки – это затраты на производство и реализацию продукции в денежной форме.

Издержки бывают внешними (явными, бухгалтерскими) и внутренними (неявными, вмененными). К внешним издержкам относится стоимость израсходованных ресурсов, оцененная в текущих ценах их приобретения.

Внутренними издержками являются:

1) издержки на ресурсы, принадлежащие самому предпринимателю;

2) нормальная прибыль, которая приходится на такой ресурс, как предпринимательские способности.

Внешние и внутренние издержки в сумме образуют экономические, или альтернативные, издержки. Они равны сумме доходов, которую можно получить при наиболее выгодном из всех альтернативных способов использования ресурсов.

Совокупный доход (TR) – это сумма дохода, получаемого фирмой от продажи определенного количества блага:

Q – проданное количество благ.

Средний доход (AR) – доход, приходящийся на единицу проданного блага. В условиях совершенной конкуренции средний доход равен рыночной цене:

Предельный доход (MR) – приращение дохода, которое возникает за счет бесконечно малого увеличения выпуска продукции:

В условиях совершенной конкуренции, когда производителей много, никто из них не может оказать существенного влияния на цену производимой продукции. Цена складывается объективно, поэтому каждая фирма выступает как ценополучатель.

В общем виде прибыль определяется как разность между совокупной выручкой (совокупным доходом) и совокупными издержками:

где TR – совокупная выручка;

TC – совокупные издержки;

Бухгалтерская прибыль ( APF ) = Совокупная выручка – Внешние издержки.

Экономическая прибыль ( EPF ) = Бухгалтерская прибыль – Внутренние издержки.

Прибыль бухгалтерская будет больше прибыли экономической на величину неявных затрат.

Нормальная прибыль появляется, когда TR = TC, исчисленным как затраты упущенных возможностей для всех использованных ресурсов. Нормальная прибыль (NPF) определяется равенством бухгалтерской прибыли и неявных затрат. Фирма, которая получает нормальную прибыль, считается безубыточной.

Нормальная прибыль – минимальный доход, при котором предприниматель останется в данной сфере производства.

Нормальная прибыль рассматривается в двух аспектах:

1) прибыль на вложенный капитал. Она определяется объективными факторами (процентная ставка по депозитам);

2) цена предпринимательского таланта и риска. Определяется субъективными факторами (как оценивают себя предприниматели) и минимальным уровнем прибыли, который получают большинство предпринимателей в этой сфере бизнеса.

Если TR > TC, то фирма получает положительную экономическую прибыль (сверхприбыль). Наличие экономической прибыли означает, что на данном предприятии ресурсы используются более эффективно, чем где бы то ни было. Именно экономическая прибыль служит критерием эффективности использования имеющихся ресурсов. Ее наличие или отсутствие является стимулом привлечения дополнительных ресурсов или перехода их в другие сферы использования. Деятельность экономически оправдана, если она приносит экономическую прибыль.

Каждая фирма заинтересована в максимизации прибыли. Этого можно достичь за счет:

1) увеличения выпуска продукции (если фирма обладает финансовой устойчивостью);

2) повышения цены (если фирма обладает монопольной властью;

3) снижения издержек.

Краткосрочный период – это отрезок времени, в течение которого одни факторы производства являются постоянными, а другие – переменными.

К постоянным факторам относятся основные фонды, количество фирм, функционирующих в отрасли. В этом периоде фирма имеет возможность варьировать только степень загрузки производственных мощностей.

Долгосрочный период – это отрезок времени, в течение которого все факторы являются переменными. В долгосрочном периоде фирма имеет возможность изменить общие размеры зданий, сооружений, количество оборудования, а отрасль – число функционирующих в ней фирм.

Все издержки фирмы делятся на две группы в зависимости от их реакции на изменение объема выпуска – постоянные (условно-постоянные) и переменные (условно-переменные).

Постоянные издержки (FC) – это издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объема производства.

К постоянным издержкам относятся издержки, связанные с использованием зданий и сооружений, машин и производственного оборудования, арендой, капитальным ремонтом, а также административные расходы.

Т.к. с увеличением объема производства растет общая выручка, то средние постоянные издержки (AFC) представляют собой уменьшающуюся величину.

Переменные издержки (VC) – это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства.

К переменным издержкам относятся затраты на сырье, электроэнергию, вспомогательные материалы, оплату труда и отчисления на социальные нужды.

Средние переменные издержки (AVC) равны:

Общие издержки (TC) – совокупность постоянных и переменных издержек фирмы.

Общие издержки являются функцией от произведенной продукции:

TC = f (Q), TC = FC + VC.

Графически общие издержки получают путем суммирования кривых постоянных и переменных издержек (рис.1).

Средние общие издержки равны: ATC = TC/Q или AFC +AVC = (FC + VC)/ Q.

Графически АТС могут быть получены путем суммирования кривых AFC и AVC.

Рис.1 Кривая переменных, постоянных и общих издержек

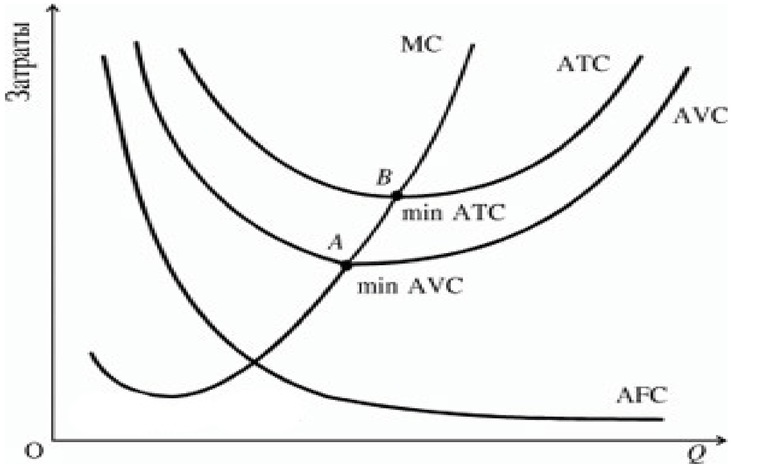

Предельные издержки (MC) – это приращение совокупных издержек, вызванное бесконечно малым увеличением производства. Под предельными издержками обычно понимают издержки, связанные с производством дополнительной единицы продукции.

Графики функций средних, средних переменных и предельных издержек представлены на рисунке 2.

С ростом объема производства AVC сначала уменьшаются, достигая минимума, а затем возрастают в силу закона убывающей отдачи.

Рис. 2 Функции средних и предельных издержек

Рис. 2 Функции средних и предельных издержек

Различные характеристики затрат связаны друг с другом, а значит и графики функций расположены в определенной зависимости относительно друг друга:

1) Кривая предельных издержек пересекает кривую средних в точке, где средние издержки принимают наименьшее значение;

2) Если MC AC, то средние издержки растут;

3) Кривая предельных издержек пересекает кривую средних переменных издержек в точке, где средние переменные издержки принимают наименьшее значение;

4) Если MC AVC, то средние переменные издержки растут.

Взаимосвязь между производственной функцией и функциями издержек (труд – единственный переменный ресурс):

AVC = VC/Q = wL/Q = w/APL

МС = ΔVC/ΔQ = wΔL/ΔQ = w/МPL,

где w – ставка заработной платы;

АРL – средний продукт труда;

МPL – предельный продукт труда.

Если предельный продукт труда уменьшается, то предельные издержки увеличиваются, и наоборот. Если средний продукт труда уменьшается, то средние переменные издержки увеличиваются, и наоборот. Таким образом, существует обратная зависимость между МР и МС, АР и АС.

Формула предельных издержек

Понятие предельных издержек

Формула предельных издержек рассчитывается путем отношения прироста общих издержек к приросту количества товара. Также формула предельных издержек определяется отношением прироста переменных издержек (изменение суммы общих издержек равно изменению переменных издержек каждой дополнительной единицы) к приросту количества товара.

Виды издержек

Каждое предприятие в своем стремлении получить максимальную прибыль несет расходы на приобретение производственных факторов, при этомстремясь достичь уровня производства заданного объема продукции с наименьшими расходами.

Предприятие не может оказывать воздействие на цену ресурсов, но знание зависимости объема производства от количества переменных затрат, происходит расчет издержек.

В соответствии с организацией расходы классифицируются на группы:

Также издержки классифицируются на 2 группы:

Формула предельных издержек

Предельные издержки являются изменением общих затрат предприятия в процессе производства каждой дополнительной единицы товара.

Формула предельных издержек выглядит следующим образом:

МС = TC / Q

Здесь ТС –прирост (изменение) общих издержек;

Q – прирост (изменение) объема выпуска товара.

Для расчета прироста общих издержек применяют следующую формулу:

ТС = ТС2 — ТС1

Для расчета изменения выпуска продукции используется следующее равенство:

Q = Q2 — Q1

Подставив данные равенства в формулу предельных издержек, получаем следующую формулу:

МС = (ТС2 — ТС1) / (Q2 — Q1)

Здесь Q1, Т1– начальное количество выпуска и соответствующее ему количество издержек,

Q2 и ТС2 – новое количество выпуска и соответствующая величина издержек.

Значение предельных издержек

Расчет величины предельных издержек дает возможность определить степень выгоды производства каждой дополнительной единицы товара.

Предельные издержки являются важным экономическим инструментом, определяющим стратегию производственного развития. Уровень предельных издержек дает возможность показать объем производства продукции, при котором предприятию нужно остановиться для получения максимального количества прибыли.

В случае увеличения объема производства и реализации издержки предприятия изменяются следующим образом:

Примеры решения задач

| Задание | Компанией было произведено 25 000 штук изделий, при этом переменные издержки составили 1 320 000 рублей. Определить предельные издержки при увеличении объема продукции на 10 %, если издержки при этом составят 1 500 000 рублей. |

| Решение | Формула предельных издержек для решения данной задачи выглядит так: |

МС = (ТС2 — ТС1) / (Q2 — Q1)

МС = (1500000-1320000) / (25000*1,1 – 25000) = 180000/2500 = 72 рубля

| Задание | Рассчитать предельные издержки, если произошло изменение переменных издержек с 1200 до 1400 рублей, при этом объем продукции вырос с 390 штук до 420 штук. |

| Решение | Воспользуемся следующей формулой предельных издержек для решения данной задачи: |

МС = ∆ТС / ∆Q

МС = (1400 – 1200) / (420 – 390) = 200 / 30 = 6,67 рублей