Что такое платежный шлюз? Как выбрать подходящий? Сравнение 10 популярных вариантов

Что такое платежный шлюз? Как он работает? Как подойти к выбору платежного шлюза для сайта? Мы ответим на эти и другие вопросы, так что усаживайтесь по удобнее.

Платежный шлюз — что это?

Что происходит в промежутке, когда клиенты вводят номер банковской карты, и когда вы получаете оплату? Как происходит оплата? За это вы можете благодарить платёжные шлюзы.

Процесс оплаты через 2 Checkout

Они выполняют роль посредника, обрабатывая введённую при оформлении заказа информацию, производя авторизацию и переводя платежи продавцам. Они также используются и в классической торговле. Так зачем же нам использовать платёжный шлюз?

Они берут на себя шифрование важной информации – например, данных банковской карты каждого клиента. А также помогают вашему сайту отвечать определённым стандартам, обеспечивая безопасные транзакции между вами и клиентами.

Кроме этого платежные шлюзы экономят время и сокращают объем работы. Они также обеспечивают гибкость в способах оплаты, которые могут использовать клиенты. Что повышает вероятность совершения продаж, расширяя возможности клиентов по выбору подходящего способа оплаты.

Что нужно иметь в виду при выборе платёжного шлюза

Когда речь заходит о сторонних инструментах, необходимо оценить особенности каждого из них. Вот пять важных факторов, которые необходимо принять во внимание.

Безопасность

Вам нужен платёжный шлюз, предоставляющий возможность проведения безопасной оплаты для ваших клиентов.

Стоимость

За транзакции, проведённые от имени вашей компании, придётся платить комиссию. Поэтому обратите внимание на стоимость услуг выбранного платежного шлюза.

Эти комиссии могут включать в себя плату за транзакции, выписки, за возврат денег, за ведение счёта, сборы с клиентов за использование определённого метода оплаты.

Возможные методы оплаты

Чем проще для клиентов осуществить оплату заказа, тем более вероятно, что они его сделают. Используя на сайте платёжный шлюз, предоставляющий широкий выбор методов оплаты, вы увеличиваете ваши продажи.

40% участников исследования сказали, что они будут чувствовать себя в большей безопасности, покупая у компании, предлагающей большой набор методов оплаты. Подумайте об этом.

Совместимость

Важным является и то, как выбранный сервис приема платежей интегрируется в вашу текущую платформу, как с технической, так и с дизайнерской точки зрения.

Расположение платежной формы

Некоторые платёжные шлюзы позволяют клиентам производить транзакции оплаты прямо на их сайте, тогда как другие ведут пользователей на другой сайт для завершения заказа.

Выбор платёжного шлюза

Теперь перейдём к выбору платёжного шлюза. Мы подобрали десять лучших платежных шлюзов и выделили все их ключевые особенности.

Amazon Payments

WePay

Стандартные платежи PayPal

PayPal имеет статус ветерана электронной коммерции.

Authorize.net

Сервис платежей от Authorize.net может помочь вам расширить бизнес с помощью набора надёжных и гибких инструментов.

2Checkout

2Checkout предоставляет настраиваемые шлюзы оплаты и простую интеграцию с сайтом.

Dwolla

С помощью Dwolla продавцы могут принимать банковские платежи. Компания также предоставляет плагины корзины покупок и расширение для интеграции с сайтом.

Цена: Свяжитесь с Dwolla для получения информации.

Stripe

Worldpay

Worldpay предлагает различные платёжные решения.

Merchant E-Solutions

Цена: Различные комиссии — смотрите Прайс-лист

Simplify Commerce

Цена: Смотрите Варианты оплаты

Сравнение 10 лучших платёжных шлюзов в сравнении

Хотите увидеть все шлюзы рядом и проанализировать потенциальные недостатки? Ваше желание для нас закон!

Платёжные шлюзы в сравнении (1-5)

Платёжные шлюзы в сравнении (6-10)

Заключение

Выбрав подходящий платёжный шлюз для сайта, вы улучшите пользовательский опыт и мотивируете клиентов делать заказы.

Пожалуйста, оставьте ваши комментарии по текущей теме материала. За комментарии, лайки, подписки, отклики, дизлайки низкий вам поклон!

Пожалуйста, оставьте свои комментарии по текущей теме статьи. За комментарии, отклики, подписки, лайки, дизлайки огромное вам спасибо!

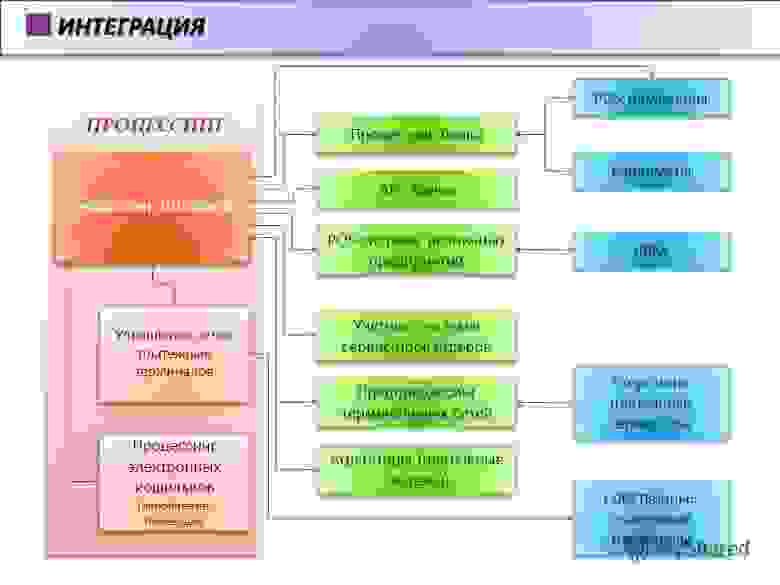

Роль платежного сервиса в онлайн-транзакциях

В первой части истории, посвященной эволюции финансовой транзакции, мы показали отражение расчетов между продавцом и покупателем, начиная от чеков и заканчивая цифровыми новациями бесконтактных платежей. Энтропия возрастает, и схемы взаимодействия меняются. В цепочке появляется новое звено — платежный сервис, выполняющий функции обработки и маршрутизации транзакции от плательщика получателю. Эти задачи бизнеса выполняет и наша платежная платформа Fondy.

С появлением в онлайне нового участника — платежного шлюза или PSP Gateway (Payment Service Provider Gateway), схема эквайринга стала отличаться от традиционной.

Одно из определений платежного шлюза может звучать так: платежный шлюз — сервис-посредник, выполняющий обработку электронных транзакций и являющийся при этом только маршрутизатором платежа. На техническом языке платежный шлюз — это программный модуль, осуществляющий маршрутизацию платежей между онлайн-магазином и различными банками-эквайерами и прочими поставщиками услуг интернет-эквайринга посредством единого протокола взаимодействия.

Таким образом, платежный шлюз логичнее называть интегратором платежных решений и помнить, что никакой финансово-расчетной функции в его деятельности не заложено.

Рассмотрим роль платежного шлюза во всей цепочке прохождения платежа от плательщика к торговцу. Путь транзакции будет состоять из следующих участников: Владелец карты — Магазин — Платежный шлюз — Эквайринговый процессор — МПС (Visa/ Mastercard) — Банк-эмитент карты — Процессор эмитента.

Тут нужно четко разделять возможности и сферы деятельности интеграторов и агрегаторов.

Функции агрегаторов: интегрировать на сайт продавца сразу несколько способов приема платежей. При такой модели бизнеса платежный сервис вынужден пропускать через свои счета денежные потоки. Поэтому агрегаторы сотрудничают либо с партнерской кредитной организацией, либо сами обладают лицензией банка или небанковской кредитной организации.

Что нужно знать о PSP-провайдерах? Чем они могут быть полезны бизнесу и почему они так быстро вклинились в процессинг платежей? Ответ лежит на поверхности. Они помогают ритейлу принимать платежи в онлайне. Они предлагают единый платежный интерфейс для одного или более чем одного платежного метода.

Они помогают торговцам в сфере электронной коммерции принимать к оплате традиционные платежные карты, альтернативные способы оплаты (прямой дебет, электронные банковские платежи, и кошельковые платежи (PayPal, Qiwi, Яндекс.Деньги, Webmoney). Но в отличие от модели взаимодействия с агрегатором, в рамках сотрудничества с PSP-провайдером мерчанту придется заключить отдельный договор под каждый способ приема платежей.

PSP-провайдер работает исключительно как технический интегратор, предоставляя единый интерфейс для одного и более платежного метода. Он может подключить любой магазин к процессингу выбранного банка-эквайера. ТСП (магазин) должен все еще обращаться в банк или другой финансовый институт для обсуждения ставок комиссий и платежей.

Как вариант, интегратор платежей может работать и по модели агрегатора платежей, обеспечивая единый интерфейс для одного и более платежного метода, собирая платежи и комиссии и контактируя с банками и финансовыми институтами. Но это не типичная история. Для этого ТСП должен заключить договор с агрегатором платежей, а не с кредитной организацией напрямую.

Подробно о разнице между агрегаторами и интеграторами платежей читайте здесь.

Что делает платежный шлюз?

Австрийско-английский провайдер Kalixa так объясняет свои функции магазинам:

На уроне предоплаты — помогает ТСП с интеграцией, работает над минимизацией мошенничества и рисков. Проводит платежи. Поддерживает бэк-офисную деятельность.

На уровне пост-оплат обеспечивает отчеты. Управление диспутами (опротестование платежей). Управление расчетами и реконсиляцией.

Таким образом, на рынке процессинговых услуг закрепилось две модели работы:

Первая — интеграционная (платежный шлюз) — заключается в прохождении платежей от плательщика напрямую в интернет-магазин или через ПЦ. Это технологическая модель, не предполагающая обработку денежных средств. Интегратор подключит тот банк-эквайер, на который укажет заказчик. Заказчик (магазин) сам заключит договор с банком и платежными системами на расчетное обслуживание. Выполнение всей операционно-финансовой ежедневной рутины лежит на интернет-магазине.

Вторая — модель агрегаторов — помимо объединения в едином технологическом шлюзе всех вариантов приема платежей включает в себя поступление платежей на расчетный счет процессингового центра, и только после этого средства поступают на счет интернет-магазина.

Основные мировые поставщики интеграционных платежных решений на сегодняшний день:

Данные отчета «The Forrester Wave: Global Commerce Payment Providers, Q4 2016»:

Найдите на схеме Форрестера компанию Adyen в верхнем правом углу чарта. А теперь посмотрим на клиентов Adyen, чтобы понять размах их деятельности, а также, куда нужно стремиться:

Это текущее развитие событий. И операционные потоки тут. Больше, чем у Visa? Больше, чем у Mastercard? Специально не проверяем. Но тренд задан, и он читается однозначно. Кросс-платформенные платежи уже не новость, а реальность.

Рассмотрим типичную схему работы PSP, когда PSP использует метод перенаправления (redirect). В таком случае от магазина почти не требуется никаких усилий для интеграции. Выбор технического решения здесь остается за PSP.

Техническое решение PSP может выглядеть как перенаправление на страницу шлюза:

Либо с подгрузкой платежной страницы в JavaScript-виджете:

Успешно состоявшаяся финансовая транзакция зависит от каждого отрезка пути:

Финансовая транзакция — это не просто информационное сообщение, отправленное с сервера одного субъекта другому. Она имеет статус документа-гаранта на передачу прав владения какими-то сущностями (товарами либо деньгами). Важность финансового посредника в процессе этого обмена не может быть недооценена. Покупатель, продавец, банк-эмитент и банк-эквайер, и даже агрегатор платежей, если участвует в процессе, — все они доверяют выбранному процессингу (платежному интегратору, независимому процессинговому центру). В момент подтверждения успешной транзакции сделка считается совершенной.

Для того, чтобы новые технологии, например, технология блокчейна, завоевали умы пользователей, должен случиться очередной виток развития информационно-финансовой системы. От популярного до устоявшегося способа расчетов этому методу еще далеко. Тем не менее, мы с все большим трудом вспоминаем моменты, когда уникальные технологии стали массовыми. Сможет ли единая электронная учетная книга расчетов (блокчейн) упростить процесс расчетов — вопрос времени. У современных процессингов, интеграторов и агрегаторов платежей есть веские причины продолжать совершенствовать свои продукты для прорывных инноваций.

Разновидности платежных шлюзов и их сравнение

Платежный шлюз представляет собой совокупность программных и финансовых инструментов для автоматизации онлайн-оплаты. Проще говоря, форма оплаты, в которую покупатель вводит данные своей карты, является видимой частью платежного шлюза. Благодаря шлюзу данные о карте клиента безопасным образом передаются в банк для обработки транзакции.

Шлюзы бывают самостоятельные и интегрированные в платежные системы. Чаще всего, когда в разговоре упоминается словосочетание «платежный шлюз», имеется в виду как раз именно платежная система.

Подборка отечественных платежных шлюзов

На сегодня функции платежных шлюзов выполняют следующие сервисы:

Лучшие платежные шлюзы, которые, работают в России (можно упоминать международные)

Рейтинг лучших шлюзов по количеству подключенных магазинов (включая международные):

Стоит отметить, что популярность системы далеко не самый важный показатель, на который стоит ориентироваться при выборе шлюза.

Также важными характеристиками будут:

Сравнительная таблица шлюзов

Ниже приведено сравнения шлюзов по основным параметрам:

Что такое платёжный шлюз?

Вступление

Создавая веб-сайт Интернет магазина не обойтись без приёма платежей по кредитным картам. Такие платежи осуществляются через платёжные шлюзы. Что такое платёжный шлюз обсудим в этой статье.

Что такое платёжный шлюз

На данный вопрос можно ответить очень просто, — это связывающий канал между покупателем и продажами ваших товаров.

Однако такой ответ очень поверхностный и не даёт представлений, как работает шлюз, как его выбрать и сколько шлюзов можно реализовать на сайте магазина. Начну по порядку.

Основная задача платёжного шлюза

Сразу замечу, что платёжный шлюз это не платёжная система. Он не принимает платежи от покупателей. Его задача обеспечить безопасную связь между вашим магазином и обработчиком платежа, который покупатель выбрал для оплаты.

При этом, шлюз «забирает» платёжные реквизиты покупателя с сайта магазина, обеспечивает их безопасную доставку до обработчика платежа. При этом шлюз отвечает за сохранность передаваемых данных, шифруя их и храня (если нужно) в шифрованном виде.

Под данными понимаем реквизиты кредитных карт покупателя. Априори сохранность данных покупателя важна и надёжность выбранного шлюза имеет принципиальное значение для репутации и работы магазина.

Кроме передачи данных от магазина до обработчика платежей, по шлюзу возвращаются данные в магазин о совершенной транзакции.

Вывод 1. Платёжный шлюз необходим на сайте Интернет магазина. Без него магазин не сможет осуществлять свою основную деятельность, продажу товаров.

Как работает платёжный шлюз

Вся прелесть платёжного шлюза, в том что владельцу магазина или администратору не нужно знать, как шлюз работает. Задача администратора выбрать шлюз и встроить его в функционал магазина, через возможности настроек.

Однако незнание принципов работы шлюза не освобождает администратора от понимания, как происходит платёж с использованием шлюза.

Шлюз вступает в работу в магазине, после того как покупатель выбрал товар, поместил его в корзину, прошёл формы оформления, выбрал платёжную систему и заполнил форму оплаты.

После нажатия покупателем кнопки «оплатить», шлюз вступает в работу. Он шифрует данные покупателя, по зачищенному каналу и передаёт их выбранному обработчику платежа. Шлюз перенаправляет покупателя на платёжный терминал и в обработке платежа не участвует.

После завершения транзакции, платёжная система может отправить информацию о платеже (удачном или нет) по шлюзу обратно в магазин. Покупатель также может вернуться из платёжной системы в магазин.

Вывод 2. Платёжный шлюз не участвует в обработке платежей, он только обеспечивает защищённый канал связи между магазином и процессором платёжной системы.

Выбираем платёжный шлюз

Чтобы понять, как выбрать платёжный шлюз для своего магазина, обратите внимание на следующие моменты.

Например, на OpenCart по умолчанию, доступен только один платёжный шлюз связи с платёжной системой PayPal. Для работы с Яндекс деньги и другими обработчиками платежей, необходимо ставить дополнительные модули.

Три варианта получения реквизитов покупателя

При выборе шлюза, важное значение имеет, где покупатель вводит свои реквизиты для совершения платежа.

Вариант первый, удобный, но небезопасный. Форма для заполнения реквизитов открывается и заполняется на вашем сайте. Обработка платежа происходит на вашем сайте. Это удобно покупателю, но небезопасно, так как данные остаются на вашем сервере.

Чтобы реализовать такую систему оплаты, вам нужно тратить огромные средства на безопасное хранение и обработку данных.

Вариант второй, безопасный, но трудно реализуемый. Форма платежей размещается на вашем сайте, нов защищённом фрейме или на зачищенной странице вне вашего магазина.

Вариант третий, полностью безопасный. Форма платежа заполняется на вашем сайте. Затем, шлюз минуя ваш сервер, забирает реквизиты клиента и передаёт их на сервер платёжной системы.

Платёжный шлюз и платёжные системы

В теории платёжный шлюз и платёжные системы это не одно и тоже. Однако, некоторые крупные платёжные системы, комбинируют функционал шлюза и платёжной системы. Например, PayPal или Stripe.

С другой стороны, большинство компаний услуг платёжного шлюза, не участвуют в обработке платежа, а лишь обеспечивают защищённый канал связи между сайтом и платёжной системой. Чем с большим количеством платёжных систем может обеспечить связь платёжный шлюз, тем лучше для вашего магазина.

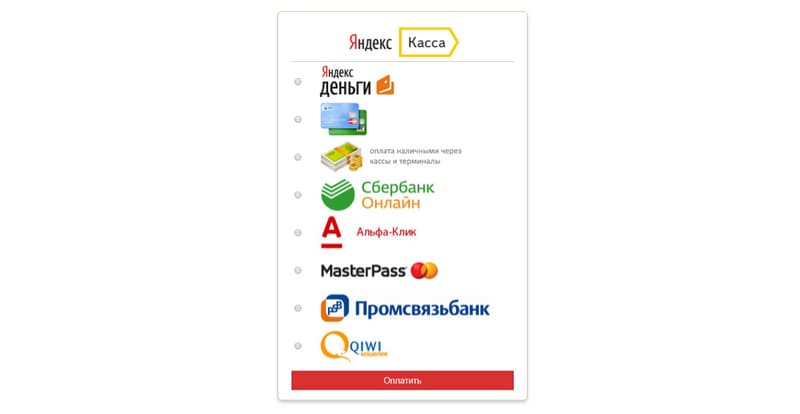

Яркий пример, разветвлённого платёжного шлюза, система Яндекс касса (https://kassa.yandex.ru/). Любой способ оплаты через форму на вашем сайте магазина. Удобно, но стоит денег.

Кстати, не лишним при выборе шлюза, вспомнить, что бесплатно шлюзы не работают. Шлюз за свою посредническую деятельность, заберёт с покупателя от 2,5 до 3% от суммы транзакции.

Особенности шлюзов для России

При выборе шлюза не забываем о необходимости поддержки шлюзом закона 54-Ф3.

Вывод

В статье мы разобрали что такое платёжный шлюз. Найти платёжный шлюз для своей платформы магазина не трудно. Важно при выборе учесть все нюансы его использования и взаимодействия с сайтом.

Что такое платежный шлюз? Сравнение 5 платежных шлюзов 2020

Что такое платежный шлюз?

Платежный шлюз — это сервис, который авторизует и обрабатывает платежи по дебетовым/кредитным картам для онлайн-мерчантов и традиционных розничных, оффлайн торговцев. Платежный шлюз способствует бесперебойному прохождению таких транзакций, шифруя конфиденциальные данные и передавая их между платежным порталом (веб-сайт или мобильное устройство) и банком/процессором платежей.

Принцип работы платежного шлюза

В общем и целом, платежные шлюзы облегчают связь между вашим веб-сайтом или специализированным магазином, обработчиком платежей и банком, выпустившим кредитную карту, используемую для совершения покупки. Безопасность является основным компонентом всех платежных шлюзов, поэтому каждая транзакция, которая происходит между мерчантом и банком-эмитентом, шифруется для защиты конфиденциальной финансовой информации.

Хотя процесс транзакции занимает всего несколько секунд, в течение этого короткого промежутка времени выполняется несколько шагов. Как только клиент получает запрос на защищенную страницу оплаты и размещает заказ, данные по транзакции (номер кредитной карты, дата, CVV код) шифруются и отправляются вашему процессору платежей через шлюз. Процессор платежей связывается с банком-эмитентом кредитной карты и получает обратную связь в форме подтверждения или отклонения транзакции. Затем ответ передается на платежный шлюз, который передает его на ваш сайт. Наконец, информация интерпретируется и генерируется соответствующий ответ. Если сделка была одобрена, продавец выполняет заказ.

5 широко используемых платежных шлюзов в 2020

В нашем небольшом обзоре будут присутствовать как уже устоявшееся компании, так и не настолько широко известные, но тем не менее, динамично развивающиеся организации.

Authorize.Net

Authorize.Net — это шлюз для онлайн-платежей, позволяющий мелким и средним онлайн-магазинам принимать платежи по кредитным картам и электронным чекам с веб-сайтов и автоматически вносить средства на свой банковский счет.

Компания принимает различные виды бизнеса и предоставляет услуги как мерчантам, так и отдельным пользователям, имея универсальный кард-ридер, который можно подключить к компьютеру или мобильному устройству для приема платежей «на ходу». Authorize.Net также обеспечивает проведение платежей для десятков предварительно интегрированных сторонних систем продаж.

Так же, компания предоставляет MO/TO платежи. Эта функция идеально подходит для мерчантов, которые принимают заказы от своих клиентов по почте или телефону.

Authorize.Net проводит платежи для США, Канады, Великобритании, Австралии.

Комиссии Authorize.Net

Основная плата за транзакцию составляет 2.9% + 0.3$. Кроме того, присутствует ряд дополнительных сборов, которые включают:

WePay

WePay — это решение для онлайн-платежей, которое было разработано для обеспечения оптимальных условий оплаты для своих пользователей. Компания тесно сотрудничает с платформами, предоставляя полностью интегрированные платежные услуги и услуги по управлению рисками, чтобы пользователи могли предоставлять сквозные пользовательские интерфейсы, которые они хотят, не принимая на себя ненужные накладные расходы.

WePay является надежным партнером для более чем тысячи платформ, помогая сделать их платежи максимально удобными, простыми и безопасными. Он предоставляет множество функциональных возможностей для различных бизнес индустрий.

WePay проводит платежи для США, Канады, Великобритании.

Комиссии WePay

Skrill

Skrill является одним из самых популярных платежных шлюзов во всем мире, который максимально нацелен на лучшем обслуживании клиентов. Компания является одним из платежных сервисов, который позволяет мерчантам обслуживать своих клиентов более эффективно, не беспокоясь о задержках платежей.

Skrill начал предоставлять свои услуги по электронным платежам в 2001 году. Компания завоевала мировой рынок и на данный момент его клиентами являются одни из лучших брендов в мире. Благодаря инновационным решениям и возможностям, Skrill предоставляет услуги клиентам из различных индустрий.

Компания так же имеет в своем распоряжении престижные награды, такие как Deloitte Technology Fast 50 Award, EGP B2B Award и ряд других, что делает ее вполне заслуживающей доверия организацией.

Компания позволяет проводить платежи в более чем 200 странах мира. Для получения более подробной информации, на сайте есть список стран с которыми Skrill НЕ сотрудничает.

Комиссии Skrill

За отправку денег на другой кошелек Skrill взимается комиссия в размере 1,9% от отправленной суммы, при этом сумма сбора ограничивается эквивалентом 20 евро. Вы также платите комиссию за конвертацию валюты в размере 3,99% по оптовому курсу Skrill.

Комиссия за вывод средств составляет:

PaySpace

PaySpace международный провайдер платежей который работает в сфере B2B. Компания предлагает свои услуги мерчантам малого, среднего и крупного бизнесам и работает как с low-risk, так и с high-risk индустриями. Компания успешно разработала оригинальное программное обеспечение для предотвращения мошенничества и продолжает наращивать свой опыт, осваивая новые рынки и расширяя список решений для обработки платежей.

Кроме того, PaySpace довольно гибок и может предложить своим клиентам настраиваемую платежную среду для удовлетворения конкретных потребностей ваших клиентов.

К преимуществам компании можно отнести:

PaySpace также предоставляет функцию оспаривания чарджбеков, что позволяет сэкономить время и деньги мерчантов.

На сайте компании нет списка доступных стран, однако в службе поддержки сообщают что компания может работать с мерчантами из более чем 170 стран.

Комиссии PaySpace

Плата за транзакцию начинается от 1.2% + 0.3$. Так же присутствует комиссия за чарджбэк 20$.

2Checkout

2Checkout — одна из ведущих глобальных платежных платформ, которая позволяет компаниям принимать онлайн и мобильные платежи от покупателей по всему миру, с локализованными вариантами оплаты и множеством возможностей, предназначенных как для мерчантов, так и для отдельных клиентов.

Платформа поддерживает различные методы проведения транзакции и поддерживает различные бизнес индустрии по всему миру.

Среди доступных 2Checkout методов оплаты: MasterCard, Visa, Discover, American Express, Diners Club, JCB, дебетовые карты и Paypal. Имея глобальную покрытие на более чем 200 рынках, 2Checkout предоставляет локализованные опции, позволяя мерчантам настраивать платформу по мере необходимости, для продажи на языке и валюте клиента, а также предоставлять локализованные варианты оплаты, предлагаемые на этом рынке.

Компания имеет сертификат PCI DSS Level 1 и использует собственные алгоритмы для обнаружения мошенничества. 2Checkout, также, использует токенизацию для обеспечения безопасности во время проведения транзакций.

Комиссии 2Checkout

Компания предлагает своим клиентам комиссию в размере 2,9% + 0.3$ для предприятий, оборот которых составляет менее 50 000 долларов США в месяц на картах. За международные транзакции взимается дополнительный сбор в размере 1%.