Что такое фьючерсы и как ими торговать

Торговые площадки помимо основной или спотовой торговли могут предлагать трейдерам расширенные инструменты, такие как фьючерсы или другие виды контрактов.

В сегодняшнем обзоре мы расскажем, что такое фьючерсы, как они устроены, чем они отличаются от других инструментов на криптовалютном рынке и как ими торговать.

Фьючерсы (от англ. Futures) – это производные финансовые контракты, которые обязывают стороны сделки покупать или продавать актив по заранее оговоренной цене в определенный момент в будущем.

Когда стороны заключают сделку, они устанавливают условия, по которым покупатель обязан приобрести биржевой товар по указанной стоимости, а продавец обеспечить поставку товара по этой цене в указанный срок – дату экспирации контракта. И стоимость, и срок определяет сам трейдер, когда заключает сделку.

Фьючерсы относятся к срочному рынку.

Срочный рынок предоставляет доступ к производным финансовым инструментам или деривативам. Эти инструменты позволяют не торговать базовыми активами напрямую, а совершать определенные операции с ними.

Другими словами, деривативы представляют криптотрейдерам расширенные опции при торговле активами, например торговлю с кредитным плечом или контракты на разницу цен.Как правило, деривативы направлены на будущее изменение цен и позволяют играть на таких флуктуациях, зарабатывая при этом.

Также деривативы часто используются в риск-менеджменте, например, при хеджировании рисков, поскольку срочные контракты можно заключать в обе стороны: на покупку и продажу.

Фьючерсы относятся к таким инструментам и являются одним из самых популярных видов деривативов, причем как у новичков в криптотрейдинге, так и у профессионалов.

Если вы просто хотите купить или продать актив – фьючерсы вам не нужны. Проще всего это будет сделать на спотовом рынке.

Фьючерсы полезно использовать в следующих случаях:

Итак, когда трейдер заключает контракт, он указывает стоимость биржевого актива, например акции или криптовалюты, а также дату экспирации, на которую контракт будет исполнен. Если в момент экспирации контракта цена приобретенного актива будет выше, чем указал трейдер при его создании, то он получит выгоду.

В противном случае сделка окажется убыточной или не принесет никакой прибыли.

Т.к. фьючерсы относятся к деривативам, то трейдер может заключать сделки не только на покупку, но и продажу актива. В последнем случае трейдер получит выгоду, если цена продажи окажется выше, чем курс актива в момент экспирации фьючерса.

Для наглядной иллюстрации принципа работы фьючерса рассмотрим два варианта развития событий: когда цена оказывается выше, чем курс покупки, и ниже.

Это обратный сценарий.

При таком развитии событий трейдер несет убытки.

Фьючерсы разделяют на два основных вида: поставочные и расчетные.

Фьючерсы также могут быть срочными и бессрочными.

Про срочные фьючерсы мы уже сказали, а теперь рассмотрим бессрочные контракты и их отличие.

В отличие от классических фьючерсов, у бессрочных контрактов (Perpetual) отсутствует дата и время экспирации. Другими словами, вы можете закрыть сделку в любой момент в будущем, как только условия будут приемлемы.

Например, если вы открыли короткую позицию, а цена биткоина упала ниже еще до истечения срока контракта, то вы не сможете продать криптовалюту по этой цене и вам придется ждать, пока соглашение не исполнится.

При заключении бессрочного контракта вам не придется ждать определенной даты, а удерживать позицию можно сколько угодно. В этом основное преимущество бессрочных фьючерсов, поэтому они наиболее популярны среди трейдеров.

Как и фьючерсы, маржинальная торговля относится к срочным рынкам и в обоих случаях используется залоговое обеспечение. Но между ними есть важные различия, которые необходимо учитывать.

Торговать фьючерсами можно без кредитного плеча, но предоставив в качестве залога небольшую часть депозита – обычно это 10% от суммы сделки. При изменении курса базового актива маржин-колл не наступает и ваша позиция не ликвидируется.

А вот при маржинальной торговле залоговая сумма может списаться полностью, если купленный актив внезапно подешевеет и сработает ликвидация ордера. В этом кроется основной риск маржинальной торговли.

Если классические фьючерсы окажутся вам не по душе, то в качестве альтернативы можно торговать бессрочными контрактами.

Прежде чем приступить, должны предупредить вас: торговля деривативами сопряжена с повышенными рисками потери средств, поскольку трейдер может задействовать большую сумму, нежели он располагает.

Оптимальным вариантом будет сначала пройти обучение криптотрейдингу или же самостоятельно изучить основы.

Лучше начать со спотовой торговли, чтобы проверить свои силы, а к торговле фьючерсами переходить, если демонстрируете стабильные положительные результаты в криптотрейдинге. Но если вы торгуете в убыток, то при использовании производных финансовых инструментов ваши потери возрастут многократно.

Всегда помните об этом.

Если все же хотите попробовать торговлю фьючерсами, но не уверены в своих навыках, можно попробовать торговлю деривативами, открыв демо-счет.

А теперь давайте разберемся, как торговать фьючерсами на срочном рынке.

Даже, если вы уже зарегистрированы на криптобирже, для торговли фьючерсами может потребоваться отдельный счет. Это не касается тех компаний, которые изначально поддерживают счета для срочной торговли.

Например BitMEX – это платформа для торговли криптодеривативами, которая поддерживает только бессрочные контракты.

Однако у большинства других площадок, таких как Binance, после регистрации торговля по умолчанию ведется на спотовом рынке и для фьючерсов потребуется отдельный торговый аккаунт или счет.

Затем нужно перевести свои средства со спотового аккаунта на фьючерсный. Комиссия при этом не взимается, поэтому трейдеры могут быстро и бесплатно перевести средства с одного аккаунта на другой. Чтобы перевести средства, воспользуйтесь этой кнопкой:

Биржа предупредит вас о рисках перед открытием фьючерсного аккаунта и попросит подтвердить, что вы осознаете их.

Затем выберите валюту пополнения фьючерсного аккаунта и нажмите «Подтвердить». Комиссия за перевод не взимается.

Теперь вам доступна торговля фьючерсами.

По сути Binance использует те же типы ордеров, что и для спотовой торговли, но торговать фьючерсами можно только с кредитным плечом.

Чтобы не увеличивать риски, лучше вернуть значение 1x и использовать кросс-маржу. В этом случае залоговое обеспечение можно увеличить за счет депозита и избежать ликвидации позиции.

Binance поддерживает квартальные, 2-х квартальные и бессрочные фьючерсы.

Также обратите внимание, что Binance поддерживает опцию трейлинг-стоп.

Там же мы рассказывали, как использовать тейк-профиты и стоп-лоссы, чтобы управлять прибылью и рисками.

Для заключения сделки на срочном рынке, в отличие от спотового, нужно указывать не сумму криптовалюты, а число контрактов. В остальном принцип размещения ордеров ничем не отличается.

Фьючерсы дают трейдерам расширенные инструменты для торговли на криптовалютном и других рынках. Эти инструменты полезны для риск-менеджмента.

Однако для новичков, не понимающих устройство рынка, фьючерсы могут показаться сложными. Если вы хотите обучиться трейдингу с нуля, то лучше начать с более простых и понятных инструментов, а к деривативам переходить только тогда, когда продемонстрируете положительные торговые результаты.

Не забывайте, что фьючерсы – это финансовые деривативы, а не классические торговые инструменты, потому они несут в себе больше рисков.

Возможность увеличить доход за счет использования кредитного плеча может стать как привлекательной, так и губительной для неопытных трейдеров.

Что такое бессрочные фьючерсные контракты?

Что такое фьючерсный контракт?

В отличие от традиционного спотового рынка, сделки с помощью фьючерсов не исполняются в момент их заключения. Вместо этого два контрагента торгуют контрактом в определенный промежуток времени и на этом основании определяют будущую ценовую политику. Кроме этого, фьючерсный рынок не позволяет пользователям напрямую покупать цифровой актив, поскольку процесс торговли осуществляется в форме контракта, который представляет определенный товар и фактическая торговля активами (или наличными) произойдет в будущем, когда контракт будет исполнен.

Кроме того, цена на золото или пшеницу на фьючерсном рынке может отличаться в зависимости от даты исполнения контракта. Чем больше временной промежуток, тем выше транспортные расходы, что также отражается на потенциальной неопределенности цены в будущем и расхождении ценовой политики между спотовым и фьючерсным рынком.

Почему пользователи торгуют фьючерсами?

Что такое бессрочный контракт?

Таким образом, в отличие от обычных фьючерсов, бессрочные контракты зачастую торгуются по цене, которая равна или очень похожа с ценой на спотовых рынках. Тем не менее, самая большая разница между традиционными фьючерсами и бессрочными контрактами заключается в их дате исполнения.

Что такое первоначальная маржа?

Что такое поддерживающая маржа?

Что такое ликвидация?

Если стоимость вашего залога падает ниже поддерживающей маржи, средства на вашем аккаунте для торговли фьючерсами могут быть ликвидированы. В Binance ликвидация происходит по-разному, в зависимости от риска и кредитного плеча пользователя (на основе залога и чистой подверженности риску). Чем больше общая позиция, тем выше требуемая маржа.

Механизм может несколько отличаться в зависимости от рынка и биржи. Binance взимает 0,5% номинальной комиссии за ликвидацию первого уровня (чистая подверженность риску ниже 500 000 USDT). Если на счету есть какие-либо дополнительные средства после ликвидации, остаток возвращается пользователю. В случае если баланс меньше суммы ликвидации, пользователь объявляется банкротом.

Обратите внимание, что при ликвидации вы будете вынуждены оплатить дополнительные сборы. Чтобы избежать этого, вы можете либо закрыть свои позиции до того, как цена ликвидации будет достигнута, либо дополнительно внести средства на свой баланс залога, что приведет к дальнейшему отклонению ликвидации от текущей рыночной цены.

Что такое ставка финансирования?

Финансирование состоит из регулярных платежей между покупателями и продавцами в соответствии с их текущим уровнем ставки. Когда ставка выше нуля (положительная) трейдеры, которые в лонге (покупатели контрактов), должны платить тем, которые в шорте (продавцы контрактов). При отрицательных ставках короткие позиции платят длинным.

По этой причине, когда бессрочный контракт торгуется с премией (выше, чем на спотовых рынках), длинные позиции должны платить тем кто в коротких позициях из-за положительной ставки финансирования. Предполагается, что такая ситуация приведет к снижению цены, так как лонги закрывают свои позиции и открываются новые шорты.

Что такое цена маркировки?

Таким образом, хоть индекс цена связана с ценой актива на спотовых рынках, цена маркировки представляет собой истинную стоимость бессрочного контракта. В Binance цена маркировки основана на индексе цены и ставке финансирования, а также является важной частью для расчета «нереализованного PnL».

Что такое PnL?

PnL предполагает отчет о прибыли и убытках, и он может быть как реализован так и отсутствовать вовсе. Когда у вас есть открытые позиции на рынке бессрочных контрактов ваш PnL не реализуется, это означает, что он все еще видоизменяется реагируя на движения рынка. Когда вы закрываете свои позиции, нереализованный PnL становится реализованным PnL (частично или полностью).

Поскольку реализованный PnL относится к прибыли или убытку, которые возникают в результате закрытия позиций, он не имеет прямого отношения к цене маркировки, а касается исключительно цены исполнения ордеров. В свою очередь, нереализованный PnL постоянно меняется и является основным фактором ликвидации. Таким образом, цена маркировки используется для обеспечения того, чтобы вычисления нереализованного PnL происходили точно и правильно.

Что такое страховой фонд?

Чтобы проиллюстрировать это, давайте предположим, что у Алисы есть 2000$ на ее аккаунте для торговли фьючерсами, которые она используется для открытия длинной позиции под кредитное плече (или леверидж) х10 по 20$ за BNB. Обратите внимание, что Алиса покупает контракты у другого трейдера, а не у Binance. На другой стороне сделки у нас Боб с короткой позицией того же размера.

Поскольку размер кредитного плеча х10, Алиса занимает позицию в 1000 BNB (стоимостью 20 000$) с залогом в 2000$. Однако, если цена BNB упадет с 20$ до 18$, позиция Алисы будет автоматически закрыта. Это означает, что ее активы будут ликвидированы, а залог в 2000$ будет списан с ее аккаунта.

Если по какой-либо причине система не сможет вовремя закрыть все позиции и рыночная цена актива еще больше снизится, страховой фонд будет активирован для покрытия всех убытков до закрытия оставшихся позиций. Для Алисы ситуация не сильно изменится, так как она была ликвидирована, а ее баланс равен нулю, но эта процедура гарантирует то, что Боб в любом случае получит свою прибыль. Помимо этого, без страхового фонда баланс Алисы не только упадет с 2000$ до нуля, но также может уйти в минус и стать отрицательным.

Однако на практике ее длинная позиция скорее всего будет закрыта до этого, потому что ее поддерживающая маржа будет ниже необходимого минимума. Сборы за ликвидацию поступают непосредственно в страховой фонд, а оставшиеся средства возвращаются пользователям.

Что такое авто-делевереджинг?

Авто-делевереджинг заемных средств относится к методу ликвидации контрагента, который происходит только в том случае, если страховой фонд перестает функционировать (в определенных ситуациях). Хоть и маловероятно что такое произойдет, в случае подобного события, от трейдеров, которые успешно закрыли свои позиции, может потребоваться часть их прибыли, чтобы покрыть убытки тех, кому повезло меньше. К сожалению из-за волатильности присутствующей на рынке криптовалют и высокого кредитного плеча, которое предлагается клиентам, невозможно полностью избежать такой ситуации.

Другими словами, ликвидация контрагента является последним шагом, который предпринимается в случае, когда страховой фонд не может покрыть оплату позиций, аккаунты которых обанкротились в следствии неудачной сделки. Как правило, позиции с наибольшей прибылью (и кредитным плечом) сильнее остальных способствуют развитию платформы. Binance использует индикатор, который сообщает пользователям где находятся их сделка в очереди на автоматический делевереджинг средств.

Инструментарий фондового рынка: что такое фьючерсы и как они работают

Ранее в нашем блоге уже поднималась тема производных финансовых инструментов (деривативов) и описывались некоторые их классы. Очень часто именно о покупке или продаже таких биржевых инструментов говорят как о «продаже воздуха» и очевидно вредных спекуляциях. На самом же деле, важность тех же опционов и фьючерсов для фондового рынка и, шире, для экономики страны, трудно переоценить. Сегодня речь пойдет именно о фьючерсных контрактах и логике работы с ними.

История фьючерсов

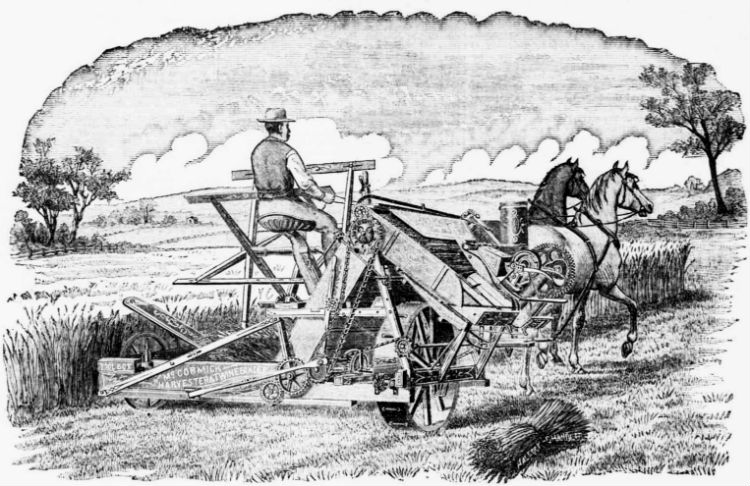

Первая фьючерсная биржа появилась в Осаке – древней столице Японии, еще в средние века, на ней торговали будущим урожаем риса. Однако, современная фьючерсная торговля зародилась в Чикаго в середине девятнадцатого века. В 1840-х годах Чикаго стал коммерческим центром Среднего Запада. Этому способствовали удобное географическое положение, а также налаженная инфраструктура (железная дорога и телеграф). Примерно в это же время изобретатель Сайрус Маккормик, закончив проект своего отца, представил молотилку для обработки зерна, благодаря которой производительность фермерских хозяйств увеличилась.

Фермеры со Среднего Запада приезжали в Чикаго, чтобы продать свое зерно дилерам, при этом тогда толком не существовало устоявшихся процедур оценки товара или определения его точного веса. Очень часто все это оставалось на усмотрение дилера. Кроме того, фермеры, привезшие товар (зерно или скот), могли обнаружить, что таких как они в Чикаго уже и так слишком много, и предложение намного превышает спрос, что сказывалось на цене товара. Покупатели, в свою очередь, сталкивались с проблемой транспортировки зерна, особенно в зимнее время.

Из-за таких трудных условий фермеры и торговцы стали заключать контракты с отложенной поставкой товары. Схема могла быть следующей: фермер продает купцу зерно в конце осени или ранней зимой, которое тот должен хранить до тех пор, пока не станет возможна его транспортировка, например, по реке. При этом никто не отменял риск падения цены за зиму. Чтобы защититься себя от этого, торговцы, купившие зерно, отправлялись в Чикаго и заключали там контракты с переработчиками на поставку зерна уже весной. Таким образом они гарантировали себе и покупателей, и приемлемую цену за зерно.

В 1848 году была создана первая из чикагских товарных бирж, которая получила название «Торговая палата Чикаго» (Board of Trade of the City of Chicago — CBOT). А 13 марта 1851 года на этой биржевой площадке был заключен и первый фьючерсный контракт на 3 тысячи бушелей (примерно 75 тонн) кукурузы с поставкой в июне по цене за 1 бушель, которая была ниже цены в этот день на один цент.

Фьючерсные контракты постепенно получили большое распространение из-за выгод, связанных с их использованием. Покупатель фьючерсного контракта, мог передумать покупать по нему зерно и перепродать это право заинтересованному лицу. Или же фермер, который по какой-либо причине не мог или не хотел в положенный срок поставить оговоренное количество зерна, мог продать это обязательство (за поставку ведь полагались деньги) другому фермеру. В случае плохой погоды, покупатели фьючерсных контрактов оказывались в большом выигрыше, поскольку имели право купить зерно по значительно меньшей цене, чем оно стоило после неурожая. Однако, если, наоборот, наблюдалось перепроизводство и цена падала, то фьючерсный контракт мог оказаться уже не таким выгодным делом.

Довольно быстро фьючерсами заинтересовались и спекулянты, которым на самом деле не нужно было никакое зерно. Такие игроки преследовали лишь одну цель — купить дешевле и продать дороже.

Изначально на бирже торговали только зерновыми культурами (кукурузой, пшеницей, овсом и т.п.), но позже появились фьючерсы на активы, не относящиеся к этой области — в 1960 г. на конкурирующей с CBOT Чикагской товарной бирже (CME) начались торги фьючерсами на живой скот и мороженую свинину. В 1982 году на CBOT были введены полностью электронные фьючерсные контракты на золото и серебро. Затем в 1982 году появился фьючерс на самый известный американский биржевой индекс — S&P 500. В 1999 году CME впервые ввела погодные фьючерсы. Несмотря на некоторую необычность этого инструмента, они очень важны для экономики США, поскольку позволяют уменьшить ценовые риски в сельском хозяйстве и энергетике страны.

Что такое современный фьючерс

Как мы выяснили выше, фьючерсы (от англ. futures) – это обязательство купить или продать определенный актив (его называют базисным) по определенной цене в определенную дату в будущем. При этом каждый фьючерсный контракт характеризуется количеством базисного актива (напр. штук акций), датой исполнения контракта (датой экспирации) и, собственно, ценой (цена страйк), по которой покупатель соглашается купить базисный актив, а владелец продать.

Таким образом, продавец обязуется продать определенное количество базисного актива в будущем по определенной цене, а покупатель, по наступлению этого времени, купить его по оговоренной цене. Гарантом сделки выступает биржа, которая берет с обоих участников сделки страховые депозиты.

Базовым активом могут быть:

График фьючерса на индекс РТС-3.14 из терминала SMARTx

Перед тем, как тот или иной фьючерсный контракт будет запущен в обращение, биржа определяет условия торговли им, которые называются «спецификация». В этом документе содержится информация о базовом активе, количество единиц этого актива, дата экспирации (исполнения) фьючерса, стоимость минимального шага цены и т.д. Пример такой спецификации — описание фьючерса на Индекс РТС.

Фьючерсы бывают двух типов — расчетные и поставочные. В случае последних разрешается физическая поставка базисного актива — например, нефти или валюты. Бывает, что такая поставка не подразумевается и фьючерс является расчетным. Тогда в момент его экспирации стороны сделки получаются разницу между ценой заключения контракта и расчетной ценой в день экспирации, умноженную на количество имеющихся контрактов. Фьючерсы на индексы относятся как раз к расчетным, поскольку их поставить невозможно.

При торговле фьючерсными контрактами ежедневно происходит пересчет стоимости позиции по отношению к предыдущему дню со списанием/зачислением денег на счет инвестора. То есть, разница между ценой покупки или продажи фьючерса и расчетной ценой его экспирации ежедневно поступает на счет торговца — это понятие вариационной маржи.

Как это работает

Как понятно из истории фьючерсных контрактов, одним из главных их предназначений является страховка от финансовых рисков (т.н. хеджирование) — для этого данным инструментом пользуются реальные поставщики или потребители товара, являющегося базовым активом. Опытные трейдеры и инвесторы используют фьючерсы (часто расчетные) для спекуляций и извлечения прибыли.

Фьючерсы являются довольно ликвидным инструментом, который, однако, нестабилен и, соответственно, несет для инвестора немалый риск.

Когда наступает срок исполнения фьючерсного контракта, который один торговец продал другому, в общем случае, возможны несколько исходов. Финансовый баланс сторон может не измениться, или получить прибыль может кто-либо из торговцев.

Если цена финансового инструмента выросла, то в выигрыше оказывается покупатель, если же цена падает, то успех празднует продавец, который именно на это, скорее всего, и рассчитывал. Если цена инструмента не меняется, то и суммы на счетах участников сделки не должны изменяться.

В отличие от опциона, фьючерс — это не право, а обязательство со стороны продавца продать определенное количество базового актива в будущем по определенной цене, а для покупателя — его купить. Гарантом исполнения сделки выступает биржа, которая берет с обоих участников страховые депозиты (гарантийное обеспечение) — то есть платить сразу всю цену фьючерса не нужно, на счете замораживается лишь гарантийное обеспечение. Эта процедура проделывается и со счетом покупателя, и со счетом продавца в сделке.

Величину гарантийного обеспечения (ГО) по каждому контракту считает биржа. При этом, если на счете инвестора в какой-то момент средств станет меньше минимально допустимого уровня ГО, то брокер направляет ему требование пополнить баланс, если же этого не происходит, то часть позиций будет закрыта принудительно (маржин-колл). Чтобы избежать такой ситуации, трейдер должен держать на счете денег в количестве, довольно значительно превышающем размер обеспечения — ведь если цена фьючерса сильно изменится, то его средств может не хватить для покрытия позиции. Гарантийное обеспечение замораживается на счете торговца до момента погашения сделки.

На момент написания статьи, актуальное значение гарантийного обеспечения, взимаемого с клиентов, желающих торговать фьючерсом на индекс РТС составляет 11 064,14 (подробнее здесь). Соответственно, если у трейдера на счете 50 000 рублей. То есть, торговец сможет купить всего 4 таких контракта. При этом будет зарезервирована сумма в 44 256,56 рублей. Это значит, что на счете останется всего 5 743,44 рублей свободных средств. И если рынок пойдет против на определенное число пунктов, то предполагаемый убыток превысит свободные средства, и случится маржин-колл.

Как видно, многое зависит от цены фьючерса, которая может изменяться под влиянием самых разных факторов. Поэтому этот биржевой инструмент и относится к разряду рискованных.

Зачем нужны спекуляции и фьючерсы

Очень часто люди не очень знакомые со спецификой фондового рынка, путают его с Форексом (хотя это не особенно справедливо) и клеймят как какой-то «лохотрон», где спекулянты обирают до нитки доверчивых новичков. На самом же деле все не так, и биржевые спекуляции играют важную роль в экономике. Спекулянты покупают дешево и продают дорого, но помимо стремления к обогащению, они оказывают влияние на цену. Когда цена акции или другого биржевого инструмента недооценена, успешный спекулянт покупает — что способствует росту цены. Аналогично, если актив переоценен — то опытный игрок может совершить короткую продажу (продажа бумаг, взятых «в долг» у брокера) — такие действия, наоборот, способствуют снижению цены.

Когда множество профессионалов биржевой игры, которые рассматривают фондовый рынок с разных углов и используют для анализа большой объем данных как о ситуации в стране, так и о конкретной компании, их решения оказывают влияние на весь рынок в целом.

Точно так же, чтобы представить себе роль фьючерсов, стоит представить, что бы было в случае отсутствия этого финансового инструмента как такового. Представим, что компания, добывающая нефть, пытается спрогнозировать необходимые объемы добычи. Как любой бизнес, компания желает получить максимальную прибыль с минимальным риском. В данной ситуации нельзя просто добыть как можно больше нефти и всю ее распродать. Необходимо анализировать не только текущую цену, но и то, на каком уровне она может оказаться в будущем.

С другой стороны, биржевой спекулянт из примера выше, может посчитать, что цена на конкретный фьючерс завышена или занижена, и предпринять соответствующие действия, выравнивая ее до справедливой

На первый взгляд важность установления на рынке справедливой цены не кажется такой уж необходимой вещью, однако, на самом деле это крайне важно для справедливого использования ресурсов общества. Именно на бирже происходит перераспределение капиталов между странами, секторами экономики и предприятиями с одной стороны, и различными группами инвесторов с другой. Без фондового рынка и инструментов, с помощью которых он функционирует (в том числе деривативов), невозможно эффективное развитие экономики и удовлетворение нужд каждого конкретного члена общества.