restricted stock unit

Смотреть что такое «restricted stock unit» в других словарях:

restricted stock unit — (RSU) USA A compensatory award granted by a company to an employee or other individual performing services for the company. A RSU represents a promise by the company to transfer a share of the company s stock or a cash payment equal to the value… … Law dictionary

restricted stock units — restricted stock unit (RSU) USA A compensatory award granted by a company to an employee or other individual performing services for the company. A RSU represents a promise by the company to transfer a share of the company s stock or a cash… … Law dictionary

restricted stock units — Similar to restricted stock. However, the unit represents a promise that employees will receive stock in the future. The units do not pay dividends until the stock is vested. Bloomberg Financial Dictionary … Financial and business terms

Stock — For capital stock in the sense of the fixed input of a production function, see Physical capital. For other uses, see Stock (disambiguation). Financial markets Public market Exchange Securities … Wikipedia

Mexican Stock Exchange — Bolsa Mexicana de Valores, BMV … Wikipedia

National Stock Exchange of India — National Stock Exchange राष्ट्रीय शेअर बाज़ार … Wikipedia

Diesel multiple unit — Multiple unit trains Subtypes Electric multiple unit Diesel multiple unit Push–pull train Technology Multiple unit train control By Country … Wikipedia

Coaching stock of Ireland — A wide variety of hauled coaches have been used on the railways of Ireland. This page lists all those since 1945. Contents 1 Republic of Ireland 1.1 Laminate stock (now withdrawn) 1.2 Park Royal stock (now withdrawn) … Wikipedia

Meritorious Unit Commendation — For the Australian award, see Meritorious Unit Citation. Meritorious Unit Commendation … Wikipedia

London Underground rolling stock numbering and classification — A number of different numbering and classification schemes have been used for the rolling stock owned by the London Underground and its constituent companies. This page explains the principal systems. * Abbreviations used on this page for the… … Wikipedia

London Underground rolling stock — UndergroundconnectThe history of London Underground s rolling stock is as complex as the history of the network itself. A wide variety of types have been operated, from the early days of steam locomotives and carriages through to today s electric … Wikipedia

«Яндекс» предлагает сотрудникам отвязать опционы от капитализации компании

«Яндекс» предложил своим сотрудникам, владеющим опционами на акции компании (SAR, Stock Restriction Rights), обменять их на другой вид вознаграждения – RSU (Restricted Stock Units), следует из сообщения компании, опубликованного на сайте Комиссии по ценным бумагам и биржам США (SEC). RSU, в отличие от SAR, не привязаны к капитализации «Яндекса», чьи акции с 2011 г. торгуются на NASDAQ. По сути, RSU – это право на бесплатное получение определенного количества акций класса А, торгующихся на бирже. Тогда как опцион предполагает покупку акций по зафиксированной компанией цене (обычно существенно ниже рыночной).

«Из-за экономической и рыночной ситуации котировки акций «Яндекса» были очень волатильны в последнее время, объясняет компания в своем сообщении. Другие компании все чаще предлагают своим сотрудникам вознаграждение в виде RSU вместе SAR, поскольку они считаются сотрудниками более привлекательными на фоне волатильности фондового рынка». «Яндекс» отмечает, что программа обмена опционов на RSU добровольная.

Условия обмена опционов на RSU таковы. Коэффициент обмена составляет 2:1, т. е. сотрудники могут обменять два SAR на один RSU. Сотрудники «Яндекса», принявшие предложение по обмену, не смогут продать свои акции в течение года после обмена SAR на RSU.

Также компания продлевает вестинг (процесс перехода акций от компании сотрудникам) на год: по правилам опционного плана, срок вестинга SAR составляет четыре года, для всех, кто примет предложение обмена SAR на RSU, вестинг будет длиться пять лет.

«В программу поощрения акциями «Яндекса» ежегодно попадают около 500 человек – наши сотрудники, от которых в определенной степени зависит успех всей компании или которых очень сложно заменить», – говорит представитель «Яндекса» Ася Мелкумова. Это может быть и талантливый менеджер, и ценный специалист. Как новый участник программы, так и тот, кто получает дополнительный грант за важные проекты, объясняет она.

«Яндекс» уже не первый раз предлагает сотрудникам отвязать опционы от его котировок. Впервые это произошло в 2012 г. Тогда условия обмена были такими же. Тогда на RSU перешли большинство тех, кому было сделано предложение, говорит близкий к «Яндексу» человек.

Опционная программа «Яндекса» рассчитана на 10 лет (2007–2017 гг.) и на 10% от общего количества акций, сообщала ранее компания. Каждый год «Яндекс» выдает опционов на 1% от общего количества акций. Доход от опционов в среднем составляет 40% от общего дохода поощренного сотрудника. Всего в опционной программе «Яндекса» принимают участие 17% сотрудников (5616 на 31 декабря 2014 г.).

По данным «Яндекса» на 31 декабря 2014 г., сотрудники компании получили опционы (SAR), эквивалентные 2,4 млн акций компании, SAR – 3,9 млн акций. Из них прошло вестинг (т. е. было передано сотрудникам) 0,6 млн и 0,9 млн акций соответственно.

Победившие и проигравшие: истории опционов

Бездомные сотрудники Google протестуют на улице (2018 год). Они говорят, что их 7394

Все большее число стартапов и крупных IT-компаний предлагают акции, опционы, RSU, SAR и так далее. Но немногие разработчики понимают, что для них это значит.

Например, когда мы пообщались с программисткой Uber в Амстердаме, мы узнали, что инженеры там в первые 5 лет уделяли гораздо больше внимания своей базовой зарплате, мало интересуясь, что происходит с их акционным капиталом. И только намного позже — иногда во время IPO — осознавали, насколько важен был хороший пакет акций.

Такая же тенденция идет и в Россию. Все крупные компании — «Яндекс», Mail.ru, Ozon — уже давно предлагают опционы, SAR и RSU своим опытным инженерам. А за российскими IT-гигантами постепенно следует остальной рынок.

Но вы знали, что, получив опцион, можно на самом деле потерять деньги? Вплоть до того, что придется брать кредиты и продавать дом. Сколько налогов нужно заплатить при реализации опционов? Почему некоторые владельцы компаний сами остаются без акций, и вынуждены ходить по судам?

В этом посте мы собрали самые заметные истории успехов и провалов людей, получивших опционы. Информацию, которую многие хотели бы знать раньше, когда принимали решение о том, где работать.

Почему акции важны: истории успеха

Давайте сразу выведем слона из комнаты. Мы все знаем, что для некоторых стартапов выделение акций — просто способ меньше платить сотрудникам. Заставить их выполнять ту же работу за 70% компенсации. А потом эти акции либо размывают, либо просто никогда не выходят на IPO. Или банкротятся. Или, в случае с начинающими российскими компаниями, вдруг оказывается, что договор был оформлен неверно, и на самом деле вы ничем не владеете. Рынок не устоялся, консультантов по таким вопросам найти сложно, а в 22 года с зарплатой 50 тысяч кажется, что весь мир у твоих ног, и ты почти Стив Джобс.

Всё, слон ушел. Большинство экспертов согласятся, что на опционные программы стоит соглашаться, только если фирма уже устоявшаяся, или если вы не теряете существенную часть зарплаты. Ну или если жить без риска вам невыносимо скучно. Об этом будет вторая часть историй.

Но акционерный капитал — всё-таки важная, иногда даже главная часть компенсации инженеров в Bit Tech и лучших технологических стартапах. Лучшие разработчики и IT-менеджеры в США нередко получают больше за год акциями, а не зарплатой.

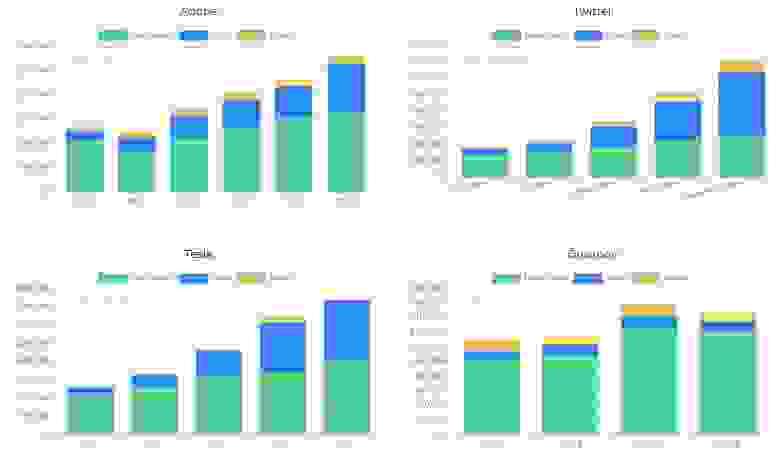

Данные о компенсациях сотрудников крупнейших фирм Кремниевой долины можно наглядно посмотреть на Levels.fyi. Здесь видно, что у сотрудников с опытом доход от опционов заметно превышает годовую зарплату. Последние стадии зарплата почти не растет, а компенсация акциями (синий столбик) продолжает идти вверх. Особенно активно награждают своих сотрудников Facebook, Google, Amazon, Apple, Lyft, Uber, Snap и Pinterest. Компании, которые нельзя заподозрить в крохоборстве. В то же время минимум собственных акций выдают Comcast, Groupon, SAP, NetApp и IBM (если кому интересно).

Иногда на Хабре встречается мнение, что хорошие деньги на этом можно было заработать только «когда-то давно». В эпоху бума доткомов, в начале двухтысячных, до середины 2000-х (начало Facebook) и так далее. На самом деле ничего не ушло, просто названия компаний поменялись. Вот несколько крупных и сравнительно недавних историй успеха:

Все эти истории успеха объединяет одно: стремительный рост стоимости акций компании, на которую работал сотрудник. И Doordash, и Databricks увеличили свою оценку больше чем в 30 раз всего за 2-3 года. А стоимость Snap и Airbnb выросла в 4-6 раз.

Смотря на цифры, хочется повторить!

Но возникает вопрос: почему бы в таком случае просто не вложиться в акции этих компаний?

Вероятность успеха примерно такая же. Как сотрудник, вы можете лучше знать, как обстоят дела на самом деле, но можете и переоценивать/недооценивать ситуацию. Если дело в акциях на раннем этапе, то есть seed-раунды, которые привлекают всего несколько десятков тысяч долларов. Если вы можете рискнуть такой суммой в виде опционов, значит, можете рискнуть и настоящими деньгами, выбрав карьеру в другой компании, и получая полную сумму кешем.

Можно читать о миллионных выходах из опционов, а можно с тем же успехом читать о людях, зарабатывающих миллионы на бирже. Хотя мы все знаем, что их меньшинство, и многое зависит от удачи. Нет никакой гарантии IPO и тем более резкого скачка акций, как это было с Doordash или Airbnb. И, если вы не СЕО, вы вряд ли сможете это как-то контролировать.

Почему с опционами нужно осторожно: поучительные примеры

Что самое плохое может случиться? Можно не получить ничего. Или даже хуже: остаться с долгами. Всё-таки, выходит, что нельзя получить миллионы, ничем не рискуя.

Грустные истории регулярно случаются даже в США и Европе. Вот несколько неблагополучных вариантов развития событий:

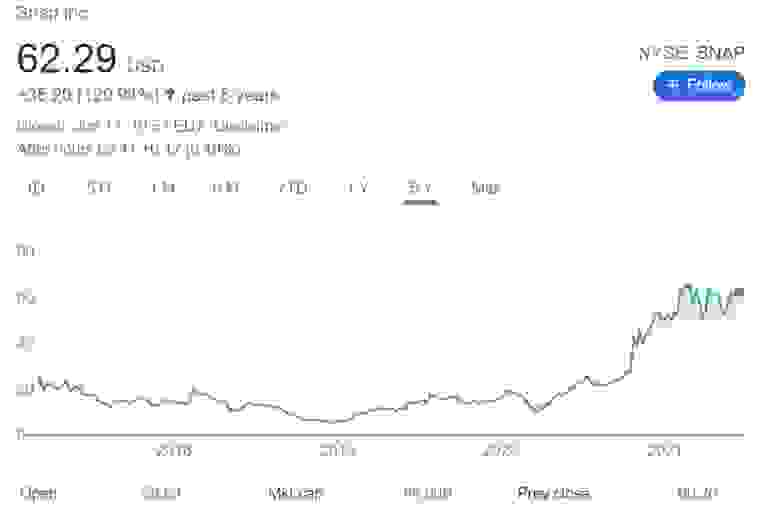

Правда, по состоянию на июнь 2021-го Snap торгуется на уровне 62 доллара, что в 3 раза выше изначальной цены. Но за это время многие инженеры, недовольные компенсацией, ушли, не стали подписывать следующий контракт, продали свои акции и остались в довольно значимом минусе, по сравнению с тем, что они получили бы за это время в других компаниях.

Акции не стоят ничего — самый распространенный результат для стартапов. Компания может никогда не стать публичной. Или может быть продана по цене, при которой обычные акции и опционы ничего не стоят — благодаря условиям, защищающим первых инвесторов.

Например, если бы вы присоединились к «улучшенному Уберу», вы бы ничего не получили. Sidecar был первой «настоящей» компанией, занимающейся райдшерингом. Они связывали водителей с пассажирами. Но сейчас информации о Sidecar в интернете почти не найти. За несколько лет компания закрылась. Тот, кто имел в ней долю, остался ни с чем.

Современники так запечатлели эту эпопею

Но и это не всё. В основном сотрудники потеряли только виртуальные миллионы. Но около 500-1000 человек, как рассказывает Economic Times, лишились реальных денег. Они выкупили свои акции заранее, готовясь к IPO. И надеялись продать их, как только IPO состоится. Его не состоялось. А заплатить с этих купленных акций налоги в конце года им нужно. Причем не по новой внутренней цене, получившейся после слияния с Softbank ($4), а, конечно, по старой, по которой акции были выкуплены ($50). Сотрудники оказались с акциями WeWork, которые фактически никому нельзя продать, кроме самой компании — по курсу, который снизился в 12 с лишним раз за 6 решающих недель. Но выхода нет, поскольку налоги платить нужно. В итоге люди продают свои дома и берут огромные кредиты — вместо того, чтобы наслаждаться плодами своего труда.

Потеря денег в результате исполнения опционов. WeWork — к сожалению, далеко не единственный пример. Многие сотрудники верят в свою компанию, и хотят получить с ней ещё больше во время IPO. Они реализуют свое право, исполняют опцион, и покупают акции за свои деньги. Ещё до того, как компания становится публичной. И платят налоги на полученные ими акции. А в итоге эти акции ничего не приносят, или серьезно теряют в цене.

Основатели компании сразу подали судебные иски. Они заявили, что не понимают, откуда взялся такой странный контракт, и утверждали, что инвестиционные компании специально занизили стоимость фирмы в документах, чтобы никому ничего не выплачивать. Сейчас против этих инвестиционных холдингов (Shamrock и KKR) подали судебные иски уже сто сотрудников, бывший СЕО FanDuel, четыре сооснователя. Но за три года ситуация не изменилась, и скорее всего никаких денег от продажи миллиардной компании никто (кроме умных инвесторов) не получит.

Конвертируемая облигация не конвертируется. Случай редкий, но интересный. Сотрудникам Toptal пообещали акции, но даже сооснователь компании в итоге остался ни с чем. А всё потому, что все акционеры получили конвертируемые облигации, ценные бумаги, которые превращались в акции только в случае, если Toptal соберет дальнейшее финансирование от инвесторов.

Почти во всех случаях успешная компания такое финансирование получает. Но Toptal не получил (ему и не понадобилось). Акции компании не падали, она не банкротилась, всё хорошо. Но основатель компании за счет такого нюанса до сих пор владеет 100% её акций. Сотрудники, которые работали за невысокую зарплату, надеясь на хорошие «призовые», подали в суд. Но вероятность увидеть деньги (то есть, акции) у них нулевая: надо было смотреть, что подписывают.

Прибыль могут съесть налоги. Часто это оказывается большим сюрпризом для соискателей. Особенно для сотрудников стартапов, которые трудились спокойно уже несколько лет. Но да, акции считаются доходом! И за них нужно платить подоходный налог. Компания Secfi работает с сотрудниками 75% американских единорогов. И, по их данным, в среднем реализация опционов обходится сотруднику почти в 2 годовых дохода семьи.

Дело в том, что 85% затрат при реализации опционов — это налоги. На покупку акций приходится всего 15%. Конечно, в некоторых случаях выплаты нулевые. Но в среднем для сотрудников успешных стартапов в США и Европе налоги повышают цену акций в 6,6 раз. Так происходит потому, что вы облагаетесь пошлиной на разницу между оговоренной с работодателем (выгодной для вас) ценой акций и справедливой рыночной ценой акций (так называемая 409A Valuation), которая может быть даже завышенной для быстрорастущих стартапов.

Чем больше ваша «прибыль» (которой пока нет, потому что акции вы еще не продали) — тем больше налогов придется заплатить. В России «Яндекс», MRG и другие решают эту проблему использованием других видов ценных бумаг и досрочным выкупом акций у сотрудника самой компанией. Но, скорее всего, тенденции США и Европы по мере развития рынка дойдут и до нас. Налоги на прибыль, даже пока виртуальную, нужно будет платить обязательно.

О том, что по поводу опционов думают российские программисты, СЕО и основатели компаний — можно почитать тут.

Выбирайте работу в России и за рубежом через телеграм-бот g-mate. Высокие зарплаты, предложения только по вашему профилю, бесплатная поддержка карьерного консультанта (наберите /human). А заполнять никаких форм не нужно.

Обязательства фаундеров и опционные программы в стартапах

Выдержка из «Юридического путеводителя для бизнес-ангелов». Про инструменты финансирования, аудит, налоги и другие особенности инвестирования в стартапы читайте на сайте Lazzy Ventures

Всем привет! В этой небольшой заметке я хотел рассказать про два аспекта венчурных сделок ранней стадии — это закрепление обязательств основателей по отношению к инвесторам и опционные программы.

Во всех венчурных сделках как в России, так и во всем остальном мире есть одна логическая предпосылка: когда проект получает финансирование, инвесторы ожидают, что основатели будут прилагать все разумные усилия, чтобы достичь успеха.

Однако это справедливое ожидание не всегда находит отражение в юридической материи, особенно в России. В американской практике в инвестиционной документации для венчурных сделок почти всегда есть положение про “founders vesting”.

В соответствии с этим условием акции основателя, наряду с другими получателями опционов из числа ключевых сотрудников, также подлежат вестингу — то есть основатель должен заработать свои акции (обычно в течение четырех лет).

Если он перестает заниматься проектом по той или иной причине, эти акции возвращаются обратно к компании и могут быть распределены в пользу других акционеров или ключевых сотрудников. Конкретные последствия возврата акций зависят от причин и срока, когда фаундер решил покинуть проект.

Этим обеспечивается, что основатели, получив финансирование от инвестора, продолжат прилагать усилия для развития стартапа, а не станут почивать на лаврах. Поскольку инвестор, входя в акционерный капитал на ранней стадии, приобретает в первую очередь не долю в активах стартапа (которых на тот момент по факту нет), а долю в будущем росте компании, что напрямую зависит от усилий основателей.

Такое условия встречается исключительно редко в российских сделках ранних стадий. Очень часто бизнес-ангелы вкладывают деньги в уставный капитал под джентльменское обещание основателей уделять проекту время и внимание. Если в ситуациях, где между сторонами есть доверие и обе стороны заботятся о своей репутации, это нормально, то в остальных ситуациях инвестору стоит подстраховаться.

Для этого можно пойти путем классического вестинга и предусмотреть возможность возврата акций (долей) в пользу общества, если один из основатель полностью перестает участвовать в жизни проекту. Другой способ — это закрепить в юридической документации определенные обязательства основателей:

В мировой практике венчурного финансирования выделение пула акций для распределения среди ключевых сотрудников является настолько стандартной практикой, что на этом настаивают сами инвесторы. Причины:

Некоторые полагают, что наличие опционных программ в американских стартапах является одним из ключевых конкурентных преимуществ по сравнению с европейскими и тем более отечественными проектами.

Об этом пишет в своем путеводителе по опционам американский венчурный фонд Index Ventures, который обнаружил, что выдача опционов среди европейских стартапов еще недавно являлась редкостью.

Будучи напрямую заинтересованным в росте своих европейских проектов, фонд создал хрестоматийный путеводитель по особенностям формирования и выдаче опционов ключевым сотрудникам. Ниже мы кратко изложим основные особенности, а с оригиналом вы можете ознакомиться здесь.

Классическая программа финансовой мотивации в американских стартапах предлагает несколько инструментов:

Среди указанных инструментов для компаний ранних стадий универсальным является выдача опционов. Опционы и RSU всегда выдаются под условием вестинга — акции (права на них) возникают у сотрудника не сразу, а при достижении определенных условий.

Это может быть как просто истечение времени, так и достижение показателей. Например, для ведущих должностных лиц компании может быть уместным выдача опционов на основании выполненных задач, таких как рост выручки или продаж.

Для рядовых сотрудников распространенной практикой является “4-year monthly vesting with a 1-year cliff” — сотрудник не получает опционы в первый год работы, сразу по истечении года получает 25% опционов, а затем получает их ежемесячно в течение оставшихся трех лет так, чтобы каждый год ему переходило по 25% от общего количества опционов.

Но каждая компания может установить свои условия. Так, например, Amazon практикует так называемый «back-loaded vesting», где сотрудники получают 10% процентов своих опционов в первый год работы, 20% во второй, 30% в третий и 40% в четвертый.

Когда опционы переходят в собственность сотруднику в результате вестинга, это еще не значит, что он становится акционером. Для этого сотрудник должен выкупить свои акции согласно цене реализации (exercise price), которая устанавливается в опционном договоре с сотрудником. Как правило, эта цена равна рыночной стоимости одной акции на момент выдачи опциона.

Если сотрудник уходит из компании до завершения вестинга, он имеет право на выкуп только тех акций, на которые он имеет опционы с завершившимся вестингом. Остальные опционы сгорают, и акции, подлежащие выдаче по ним, возвращаются в общий акционерный капитал компании.

Уходящему сотруднику как правило предоставляется срок в 90 дней, в течение которого он может выкупить акции компании. Если он не пользуется этим правом, то даже те опционы, на которые вестинг уже закончился, сгорают.

В России, в силу законодательных ограничений, структурирование опционных программ осложнено. Поэтому каждая компания вынуждена разрабатывать свою собственную схему, а расходы на структурирование в силу отсутствия типовой документации существенно ограничивают применение опционов.

Есть следующие схемы:

У всех этих схем есть свои преимущества и недостатки, однако ни один из вариантов не достигает эффекта традиционных опционных программ, которые так распространены в США.

Вместе с тем структурирование опционных программ в российских ООО вполне возможно через использование корпоративного договора. Для этого необходимо подготовить специальный корпоративный договор между всеми участниками ООО, в соответствии с положениями которого они будут обязаны голосовать за увеличение уставного капитала ООО за счет вкладов ключевых сотрудников.

При этом условия по вестингу и цене могут быть максимально приближены к американским стандартам. Нельзя сказать, что такая механика хоть как-то распространена пока что в России, но примеры в нашей практике были. В ближайшее время мы закончим разработку типовой документации для этого и представим ее на суд общественности.

Единица ограниченного запаса (RSU)

Опубликовано 25.12.2020 · Обновлено 29.01.2021

Что такое Единица ограниченного запаса (RSU)?

Единица ограниченного запаса (англ – RSU) – это форма компенсации, предоставляемая работодателем сотруднику в форме акций компании. Единицы ограниченного запаса выдаются сотруднику через план наделения правами и график распределения после достижения требуемых показателей эффективности или после того, как они остаются у своего работодателя в течение определенного периода времени. Единицу ограниченного запаса так же называют паем с ограниченным доступом.

RSU дают сотруднику долю в акциях компании, но не имеют материальной стоимости до завершения перехода прав. Паям с ограниченным доступом присваивается справедливая рыночная стоимость при передаче прав. При переходе прав они считаются доходом, а часть акций удерживается для уплаты налога на прибыль. Сотрудник получает оставшиеся акции и может продать их по своему усмотрению.

Ключевые моменты

Что такое ограниченный запас

Раньше опционы на акции были средством выбора, но из-за скандалов, злоупотреблений служебным положением и проблем уклонения от уплаты налогов компании (по состоянию на 2004 год) могли рассматривать другие типы поощрений за акции, которые могли бы быть более эффективными для привлечения и удержания талантов. Вскоре единицы ограниченного запаса, которые раньше обычно предназначались для более высоких уровней управления, были предоставлены сотрудникам всех уровней по всему миру.

Соответственно, среднее количество опционов на акции, предоставленных каждой компании компаниями из списка Fortune 1000, снизилось на 40% в период с 2003 по 2005 год, в то время как среднее количество ограниченных акций увеличилось почти на 41% за тот же период.

Преимущества единиц ограниченного запаса

Затраты на администрирование минимальны для работодателей, поскольку нет фактических акций, которые нужно отслеживать и записывать. RSU также позволяют компании отложить выпуск акций до завершения графика перехода прав, что помогает задержать разводнение ее акций.

Ограничения для ограниченных единиц запаса

RSU не выплачивают дивиденды, так как фактические акции не распределяются. Однако работодатель может выплачивать эквиваленты дивидендов, которые могут быть переведены на счет условного депонирования для компенсации удерживаемых налогов, или могут быть реинвестированы путем покупки дополнительных акций. Налогообложение ограниченных акций регулируется разделом 1244 Налогового кодекса.

RSU не имеют права голоса до тех пор, пока фактические акции не будут выпущены сотруднику при переходе прав. Если сотрудник увольняется до завершения графика перехода прав, он теряет оставшиеся акции в пользу компании. Например, если график перехода Джона состоит из 5000 RSU в течение двух лет и он уходит в отставку через 12 месяцев, он теряет 2500 RSU. (Дополнительную информацию см. В разделе « Как облагаются налогом акции с ограничениями и единицы акций с ограничениями (RSU) »).

Примеры RSU

Предположим, Дарья получает предложение о работе. Поскольку компания считает, что набор навыков Дарьи ценен, и надеется, что она останется постоянным сотрудником, она предлагает ей 1000 RSU в качестве части ее компенсации, помимо зарплаты и льгот.

Акции компании стоят 10 долларов за акцию, поэтому RSU потенциально могут стоить дополнительно 10 000 долларов. Чтобы дать Дарьи стимул остаться в компании и получить 1000 акций, они помещают RSU в пятилетний график перехода прав. После года работы Дарья получает 200 акций; через два года она получит еще 200 акций, и так далее, пока она не приобретет все 1000 акций в конце периода перехода прав. В зависимости от того, как выглядят акции компании, Дарья может получить больше или меньше 10 000 долларов.