Реформа акционерных соглашений. Комментарий к проекту изменений ГК

Несколько мыслей по поводу недавно опубликованного проекта изменений в ГК касательно корпоративных договоров (SHA).

Очевидно, что основной массив изменений предлагается в проекте изменений в корпоративные законы. Но, чтобы не перегружать пост, я планирую коснуться их в отдельной публикации.

Ниже тезисное описание предлагаемых изменений и мои краткие комментарии к ним.

(i) Дополнить п. 4 ст. 67.2 указанием на возможность сторон предусмотреть в SHA то, что SHA не является конфиденциальным (п. а) 1) ст.1 Проекта).

Довольно странное предложение. И сейчас никто не запрещает сторонам договориться об этом. Так, предлагаемое изменение не имеет смысла.

(ii) Дополнить п. 6 ст. 67.2 указанием на то, что решение ОСУ, принятое в нарушение SHA одной из сторон, может быть оспорено даже в случае, когда сторонами SHA являлись не все участники общества (п. б) 1) ст. 1 Проекта).

Для успешного оспаривания необходимо, чтобы: (a) все лица, голосовавшие за принятие решения, знали или должны были знать о нарушении SHA (за исключением лиц, чье голосование заведомо не могло повлиять на принятие решения); (b) такое нарушение повлияло на принятие решения.

Предложение довольно неоднозначное. Применительно к SHA в непубличных обществах его следует поддержать. Расширение возможности оспаривания решений должно повысить общую договорную дисциплину (стороны будут соблюдать договоренности под страхом оспаривания, следовательно более внимательно относиться к содержанию договора на этапе согласования), а также обеспечить дополнительную защиту «потерпевшей» стороны.

Применительно к публичным обществам предложение кажется опасным. Проблема заключается в том, что оспаривание решений ОСУ возможно без учета знания о нарушении SHA лицами, «чье голосование заведомо не могло повлиять на принятие решения».

Кажется, что в российских реалиях под это определение подпадает большинство миноритариев. Ведь с учетом высокой концентрации акционерного капитала и небольшого числа акций в свободном обращении миноритарные акционеры (в т.ч. розничные инвесторы) из-за малого количества голосов зачастую не могут «повлиять на принятие решения». Тем не менее такие субъекты заинтересованы в стабильных экономических выгодах от своих вложений, а также в возможности прогнозировать и принимать взвешенные инвестиционные решения.

Однако, с учетом предлагаемого регулирования, если между контролирующими акционерами ПАО заключено SHA, то подавляющее большинство иных акционеров подвергаются риску потенциальной правовой неопределенности в связи с тем, что при нарушении одной из сторон SHA обязанности по голосованию решение ОСУ может быть эффективно оспорено.

Очевидно, что такое решение ОСУ могло касаться выплаты дивидендов, смены менеджмента и иных существенных вопросов. Более того, по итогам принятия такого решения некоторые акционеры могли потребовать у АО выкупа своих акций (ст. 75 ФЗ об АО), а некоторые – изменить свою инвестиционную стратегию (продать / приобрести часть акций и пр.). Таким образом, решение ОСУ могло повлиять на стоимость акций на фондовом рынке, тем самым затрагивая максимально широкий круг интересов. И именно такое решение в Проекте предлагается оспорить.

Полагаю, что оспаривание корпоративных решений не должно допускаться в ситуациях, когда многие выгодоприобретателями таких решений не знали и не могли знать о существовании оснований для их оспаривания. Более справедливым представляется защита «потерпевшей» стороны посредством финансовых санкций и иных inter partes взысканий, направленных непосредственно на контрагента, а не на весь оборот.

Кроме этого, большинство правопорядков при регулировании правового эффекта SHA исходит из его относительного действия, тем самым обеспечивая защиту третьих лиц, не являвшихся его сторонами.

(iii) Дополнить п. 2 ст. 333 дополнительными условиями, подлежащими доказыванию, для уменьшения неустойки, согласованной в SHA (п. 2) ст. 1 Проекта).

Так, лицу, требующему снижения неустойки в SHA, кроме доказывания того, что взыскание неустойки в согласованном размере может привести к получению кредитором необоснованной выгоды, необходимо доказать, что (a) при согласовании размера неустойки кредитор действовал недобросовестно; (b) взыскание неустойки в согласованном размере поставит кредитора в более выгодное положение по сравнению с тем, в котором он оказался бы, если бы другая сторона не нарушала SHA.

—

Изменение также вызывает множество вопросов. Во-первых, предложенные критерии являются очень абстрактными. С одной стороны, доказать недобросовестность на этапе заключения SHA довольно трудно. Кроме этого, как такая недобросовестность соотносится с недобросовестностью в иных статьях кодекса (не начнет ли при доказывании этого критерия срабатывать ст. 10, а в след за ней и 168 ГК? Ведь суд признал наличие недобросовестности).

С другой стороны, неясно, как предлагаемый критерий постановки кредитора в более выгодное положение соотносится с существующим критерием получения кредитором необоснованной выгоды.

Более того, предлагаемый «тест» (определения более выгодного положения) предполагает сравнение размера неустойки и размера вреда от нарушений, который часто не подлежит квантификации. В связи с этим тест представляется неработающим. В качестве примера: не очевидно, становится ли кредитор, получая неустойку 100 тыс. руб. в день до исправления нарушения, в более выгодное положение по сравнению с ситуацией, при которой его контрагент не нарушал SHA и проголосовал на собрании, как обещал. А если это 10 тыс.? А если 500?

В итоге, если цель предлагаемых изменений – не допустить уменьшения неустоек в SHA, то, кажется, эта цель достигнута, так как предлагаемые критерии выглядят бессодержательными, а, следовательно, недоказуемыми.

Во-вторых, настораживает, что положения об SHA внедряются в общую норму 333. Чем SHA принципиально отличается от иного коммерческого договора? Почему снижение неустойки в SHA должно быть труднее, чем, например, при покупке коммерческой недвижимости или предоставлении коммерческого финансирования? Очевидно, что регулирование должно быть единообразным.

Если суды не видят указания на «исключительность» снижения неустойки в ст. 333 ГК РФ и проблема чрезмерного снижения остается в судебной практике, то и бороться с ней нужно другими методами – в идеале через судебные разъяснения. В крайнем случае – через законодательное ужесточение общих критериев (для всех коммерческих договоров). Однако такие критерии должны быть содержательными и понятными для судей и оборота.

Текущее предложение, напротив, создает 2 режима снижения неустойки: один для любых коммерческих договоров; второй – для SHA. Такой подход создает иллюзию того, что лишь неустойки в SHA должны снижаться крайне редко, а во всех остальных коммерческих договорах они могут быть снижены более свободно. Такая напрашивающаяся интерпретация лишь усугубляет уже имеющуюся проблему.

Что такое sha договор

Статья 32.1. Акционерное соглашение

(введена Федеральным законом от 03.06.2009 N 115-ФЗ)

1. Акционерным соглашением признается договор об осуществлении прав, удостоверенных акциями, и (или) об особенностях осуществления прав на акции. По акционерному соглашению его стороны обязуются осуществлять определенным образом права, удостоверенные акциями, и (или) права на акции и (или) воздерживаться (отказываться) от осуществления указанных прав. Акционерным соглашением может быть предусмотрена обязанность его сторон голосовать определенным образом на общем собрании акционеров, согласовывать вариант голосования с другими акционерами, приобретать или отчуждать акции по заранее определенной цене и (или) при наступлении определенных обстоятельств, воздерживаться (отказываться) от отчуждения акций до наступления определенных обстоятельств, а также осуществлять согласованно иные действия, связанные с управлением обществом, с деятельностью, реорганизацией и ликвидацией общества.

(в ред. Федерального закона от 29.06.2015 N 210-ФЗ)

(см. текст в предыдущей редакции)

Акционерное соглашение заключается в письменной форме путем составления одного документа, подписанного сторонами.

2. Предметом акционерного соглашения не могут быть обязательства стороны акционерного соглашения голосовать согласно указаниям органов управления общества, в отношении акций которого заключено данное соглашение.

(см. текст в предыдущей редакции)

4. Акционерное соглашение является обязательным только для его сторон. Договор, заключенный стороной акционерного соглашения в нарушение акционерного соглашения, может быть признан судом недействительным по иску заинтересованной стороны акционерного соглашения только в случаях, если будет доказано, что другая сторона по договору знала или заведомо должна была знать об ограничениях, предусмотренных акционерным соглашением.

(см. текст в предыдущей редакции)

4.1. Акционеры общества, заключившие акционерное соглашение, обязаны уведомить общество о факте его заключения не позднее 15 дней со дня его заключения. По соглашению сторон акционерного соглашения уведомление обществу может быть направлено одной из его сторон. В случае неисполнения данной обязанности акционеры общества, не являющиеся сторонами акционерного соглашения, вправе требовать возмещения причиненных им убытков.

(п. 4.1 введен Федеральным законом от 29.06.2015 N 210-ФЗ)

5. Лицо, приобретшее в соответствии с акционерным соглашением право определять порядок голосования на общем собрании акционеров по акциям публичного общества, обязано уведомить публичное общество о таком приобретении в случае, если в результате такого приобретения это лицо самостоятельно или совместно со своими аффилированными лицом или лицами прямо либо косвенно получает возможность распоряжаться более чем 5, 10, 15, 20, 25, 30, 50 или 75 процентами голосов по размещенным обыкновенным акциям публичного общества. В таком уведомлении должны содержаться сведения о:

(в ред. Федерального закона от 29.06.2015 N 210-ФЗ)

(см. текст в предыдущей редакции)

полном фирменном наименовании публичного общества;

(в ред. Федерального закона от 29.06.2015 N 210-ФЗ)

(см. текст в предыдущей редакции)

своем имени или наименовании;

дате заключения и дате вступления в силу акционерного соглашения, или о датах принятия решений о внесении изменений в акционерное соглашение и о датах вступления в силу соответствующих изменений, или о дате прекращения действия акционерного соглашения;

сроке действия акционерного соглашения;

количестве акций, принадлежащих лицам, заключившим акционерное соглашение, на дату его заключения;

количестве обыкновенных акций общества, которые данному лицу предоставляют возможность распоряжаться голосами на общем собрании акционеров, на дату возникновения обязанности направить такое уведомление;

дате возникновения обязанности направить такое уведомление.

Такое уведомление должно быть направлено в течение пяти дней с момента возникновения соответствующей обязанности.

5.1. Публичное общество раскрывает информацию, содержащуюся в уведомлениях, указанных в настоящей статье, в порядке, предусмотренном законодательством Российской Федерации о ценных бумагах.

(п. 5.1 введен Федеральным законом от 29.06.2015 N 210-ФЗ)

6. Лицо, обязанное направить уведомление в соответствии с пунктом 5 настоящей статьи, и лица, которым данное лицо в соответствии с заключенным акционерным соглашением вправе давать обязательные для исполнения указания о порядке голосования на общем собрании акционеров, до даты направления такого уведомления имеют право голоса только по акциям, количество которых не превышает количество акций, принадлежавших данному лицу до возникновения у него обязанности направить такое уведомление. При этом все акции, принадлежащие данному лицу и указанным лицам, учитываются при определении кворума общего собрания акционеров.

7. Акционерным соглашением могут предусматриваться способы обеспечения исполнения обязательств, вытекающих из акционерного соглашения, и меры гражданско-правовой ответственности за неисполнение или ненадлежащее исполнение таких обязательств.

Права сторон акционерного соглашения, основанные на этом соглашении, в том числе права требовать возмещения причиненных нарушением соглашения убытков, взыскания неустойки (штрафа, пеней), выплаты компенсации (твердой денежной суммы или суммы, подлежащей определению в порядке, указанном в акционерном соглашении) или применения иных мер ответственности в связи с нарушением акционерного соглашения, подлежат судебной защите.

Соглашение акционеров – Shareholders Agreement

Многие клиенты приходят со словами: «Я хочу составить акционерное соглашение», однако их желание может быть обусловлено лишь тем, что соглашение акционеров есть у их друзей, и они думают, что было бы неплохо составить такое же, но не знают его подлинного предназначения.

Рассмотрим основные вопросы: какими правами и обязанностями по закону обладают акционеры, а также какие аспекты они могут регулировать самостоятельно, и что это им дает?

Основные преимущества

Основные преимущества акционерного соглашения:

Итак, что происходит в самом начале? Есть только что зарегистрированная компания, которую приобрели акционеры. При этом они подписывают учредительный договор и устав. Устав представляет собой договор между компанией и акционерами, а также договор акционеров между собой. По закону (на основании раздела 33 Закона о компаниях) заключается договор и устанавливаются отношения, которые не могли бы существовать в ином случае. Когда кто-то окупает акции компании, у него нет ничего общего с другим лицом, которое также покупает акции компании. Устав же создает договорные отношения, которые впоследствии предоставляют этим акционерам право судебной защиты в отношении друг друга, в случае если положения устава не соблюдаются.

Таким образом, законодательство создает договор, действующий в конкретных рамках, который налагает обязательства или предоставляет средства правовой защиты в случае нарушения договора, когда речь идет о правах участника компании.

Далее рассмотрим права акционеров компании, но все же упомянем здесь ключевые из них: право участия в общем собрании, право получения дивидендов и право голоса. Соответственно, если главные права участника будут нарушены, он сможет будет потребовать правовой защиты от компании и от коллеги – акционера. Это предусматривает договор.

Если включить в устав другие права акционеров, например: если один выбывает, то другой покупает его акции, то такие права не будут обеспечены правовыми санкциями. Нельзя расширять до бесконечности перечень вопросов, которые могут быть включены в устав. Они должны быть ограничены, также же как и предоставляемые уставом права участника, в противном случае, они не будут обеспечены правовыми санкциями.

В этом случае и применяется акционерное соглашение. Заключается частный договор, которым можно регулировать отношения между двумя, тремя, пятью или любым другим количеством имеющихся акционеров, отношения акционеров между собой и отношения между акционерами и компанией, отличные прописанных в уставе, законодательстве или в дополнение к тому, что предусмотрено уставом или законодательством. Есть предусмотренные законом права и обязанности, которые существуют вне зависимости от того, включены ли они в устав или нет. Их можно включать или не включать в устав. Но они действуют, и можно не принимать какие-либо из них или менять уже существующие, включая их в акционерное соглашение.

Права акционеров

Какими предусмотренными законом правами обладает акционер в любых обстоятельствах?

Безусловно, акционер имеет право на получение сертификата акций и занесение своего имени в реестр акционеров в течение двух месяцев после передачи акций. Он вправе делать копии основных документов компании: учредительного договора и устава, а также финансовой документации, которую компании обязаны отсылать после составления годовой отчетности. Компании обязаны направлять такие копии своим акционерам, равно как и другие промежуточные отчеты, отчеты директоров, финансовые отчеты руководства. Это делается всякий раз по требованию акционера, который имеет право проверять или требовать копии конкретных документов компании.

Акционеры обладают правом голоса, за исключением случаев, когда они владеют акциями без права голоса, что встречается довольно редко.

Существуют два вида голосования: голосование поднятием рук и голосование акциями. При голосовании поднятием рук каждый акционер имеет один голос. При голосовании акциями каждая отдельная акция дает один голос. В некоторых случаях голосование поднятием рук может быть несправедливым, например, в случае наличия четырех акционеров, один из которых владеет 80% акций, другой – 10% акций и еще двое акционеров имеют по 5% каждый. В случае голосования поднятием рук три миноритарных акционера всегда своей численностью будут превосходить акционера, владеющего 80% акций. Таким образом, любой акционер, владеющий, как минимум, 10% акций, может потребовать проведения голосования акциями.

В любом акционером соглашении содержится положение о том, что каждая акция представляет один голос, и такое условие применяется во время проведения общего собрания. В этом случае нет необходимости требовать проведения голосования в форме голосования акциями, и по умолчанию любое голосование проводится исходя из того, что каждая акция представляет один голос. Получается, если акционер владеет 80% акций, он обладает 80% права голоса. Однако важно знать, что по закону может проводиться как голосование поднятием рук, так и голосование акциями.

Уведомление об общем собрании. Общее собрание не может быть созвано без подачи соответствующего уведомления.

Итак, когда мы говорим о реально действующей компании, мы имеем дело с несколькими акционерами. Уведомление об общем собрании дает общую информацию, в то время как в письменном заявлении акционеры могут предварительно выразить свою точку зрения по любому из вопросов повестки дня. Ни у кого не вызывает сомнения, что это часть рабочего процесса перед проведением общего собрания.

Простым большинством голосов по закону можно отстранять от должности директоров и аудиторов. Это условие часто подвергается изменению в акционерном соглашении, но, тем не менее, назначение или отстранение от должности акционеров часто регулируется в соглашении акционеров, и для этого требуется большее количество голосов.

Акционер вправе возбудить любое судебное разбирательство в связи с любой сделкой, которая оказывает негативное воздействие на акционерный капитал компании. Если акционер полагает, что действия директора окажут негативное влияние на акционерный капитал компании, а миноритарный акционер не вправе предпринимать какие-либо действия против действий директора, он вправе обратиться в суд. Акционер, владеющий как минимум 5% акций, вправе обратиться в любой государственный суд с требованием созвать собрание, а также вправе возбудить судебное разбирательство против директоров, которые нарушают положения устава.

Судебное разбирательство по вопросу ущемления прав – это главное средство в руках миноритарного акционера, призванное защищать его права, в случае если не остается ничего другого. Если акционерное соглашение не наделяет таких акционеров полномочиями по предотвращению наступления в компании конкретных обстоятельств, они могут возбудить такое разбирательство, если полагают, что действия директоров, других акционеров или в целом управление делами компании, ведение ее деятельности ущемляет их права как акционеров компании. Если любой из акционеров уверен, что такое ущемление прав имеет место, он вправе ходатайствовать в суд о разрешении возникшей ситуации.

Если суд установит, что в действительности права акционера были нарушены, он может распорядиться о совершении или несовершении компанией каких-либо действий, например, распорядиться, чтобы компания вела свои дела не так, как это было решено большинством акционеров, а по-иному.

Это может применяться и в отношении будущих событий, когда миноритарный акционер знает о наступлении того или иного обстоятельства, о заключении того или иного договора, неблагоприятного или нежелательного для него, и у него нет каких-либо иных средств, чтобы предотвратить это, кроме как обратиться в суд.

В случае если суд установит такую необходимость, он может вынести постановление, запрещающее совершение конкретных действий в будущем. В случаях, когда дальнейшая совместная работа представляется невозможной, суд может заставить любого из оставшихся акционеров или компанию выкупить акции участника, который хочет сохранить себе жизнь, если последний не может продолжать работать с остальными. Таким образом, из ситуации существует выход без необходимости получения согласия остальных акционеров.

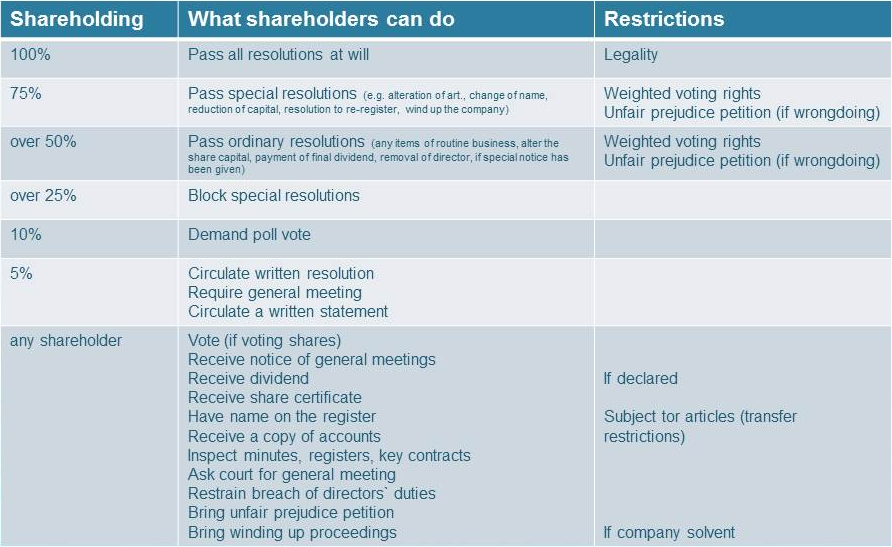

Ниже предлагается таблица, в которой перечислены действия, которые может совершать акционер, и решения, которые ему необходимо принимать для урегулирования тех или иных вопросов.

По закону акционер, владеющий 100% акций, может принимать любое решение по своему собственному усмотрению, и единственным ограничением здесь будет являться законность такого решения.

Также для акционеров, владеющих 75% и 50% акций, существует возможность принятия специальных и простых решений, соответственно. В скобках указаны вопросы, требующие решения того или иного акционера, а ограничением здесь будет являться то, что такие решения не могут ущемлять права других акционеров, например, путем использования права взвешенного голосования. Запрещается использовать такое право, если это ущемляет интересы другого акционера. Это единственное ограничение.

Акционер, владеющий свыше 25% акций может в любое время блокировать принятие любых специальных решений. Акционер должен владеть 10% акций для того, чтобы требовать проведения голосования акциями, и 5% акций для того, чтобы рассылать письменные решения, письменные заявления и т.д. Таким образом, каждый акционер имеет право совершать действия, перечисленные в таблице, в дополнение к его правам, о которых говорилось ранее.

Почему же мы рекомендуем своим клиентам заключать акционерные соглашения? Каково их главное преимущество?

Ситуация обстоит следующим образом: сегодня клиенту нужна компания в Великобритании, завтра – на Британских Виргинских островах, и в любом случае он подписывает базовую форму устава. Ввиду большой срочности клиенту необходимо зарегистрировать компанию немедленно без учета каких-либо предстоящих событий. Он не станет обсуждать какие-либо дополнительные условия, например, что произойдет в случае смерти напарника? Если клиент выйдет из состава участников компании, что произойдет в этом случае? И другие подобные вопросы.

Разумеется, устав является базовым документом, но в любой момент времени в будущем клиент может заключить акционерное соглашение, в котором можно предусмотреть все сценарии, о которых он только может предположить. Таким образом, фактически можно исправить все, что было оговорено в спешке. Компания может продолжать свое существование в том виде, в котором она существует на настоящий момент, но в будущем вы можете тщательно обдумать все вопросы и составить акционерное соглашение.

Соглашение акционеров – это самый недорогой способ минимизировать затраты любого будущего спора. Это своего рода гарантия, которая может никогда и не потребоваться, но уж если потребуется, то сохранит ваши денежные средства вместо того, чтобы обращаться в суд. Также ввиду того, что акционерное соглашение дополняет положения устава, с его помощью можно изменить то, что мы рассматривали ранее в качестве предусмотренных законом прав и обязанностей.

Вопросы решаются частным путем, и важно отметить, что соглашение акционеров не подается регистратору. Это частный документ. Его содержание не проверяется органами власти. Конкретные права могут быть исполнены в принудительном порядке только в том случае, если мы заключим акционерное соглашение, а подписание устава при этом не будет играть роли. Еще одной важной функцией акционерного соглашения является защита миноритарных акционеров.

Виды акционерных соглашений

Теперь поговорим о различных видах акционерных соглашений:

Корпоративное право, в действительности, больше подходит для открытых компаний, так как в рамках открытых компаний оно функционирует надлежащим образом.

В таких компаниях имеется секретарь, который отличается от других сотрудников. Секретарь должен иметь соответствующую квалификацию. В открытых компаниях также имеется аудитор, он проводит надлежащие собрания совета директоров, акционеров. Акционеры рассылают решения, а также уведомления о происходящих событиях. Совет директоров может иметь в своем составе несколько мажоритарных акционеров в качестве участников, но в совете директоров все же могут присутствовать и независимые директора.

В частной же компании имеются два или три акционера и, вероятнее всего, что тот из них, который владеет большим количеством акций, будет являться одним из директоров, либо, в любом случае, он будет отдавать назначенному лицу распоряжения. Здесь фактически отсутствует какая-либо диверсификация.

Таким образом, акционерное соглашение представляет собой средство, используемое миноритарным акционером или акционером, владеющим малым количеством акций, чтобы оказывать влияние на способ ведения деятельности, так как по закону таким акционерам не предоставляется большой возможности осуществления выбора.

Миноритарные акционеры и акционеры с равными долями. В случае акционеров с равными долями (50% и50%), возникновение конфликта равенства голосов неизбежно. В таких ситуациях необходимо принимать решения заранее, в противном случае компания не сможет нормально вести свою дальнейшую деятельность. Заключаемое в этом случае акционерное соглашение встанет на защиту миноритарных акционеров, и не позволит ситуации приостановить нормальную деятельность компании.

Существует еще такой вид акционерного соглашения, как соглашение для мажоритарных акционеров, которое действует в пользу мажоритарного акционера, перенаправляя полномочия по управлению компанией от директора или совета директоров.

По закону, если мы не говорим о номинальных управляющих, повседневная деятельность компании теоретически должна управляться решениями, принимаемыми директорами. Такова сама природа бизнеса, и поэтому довольно сложно составить надлежащее акционерное соглашение, так как, по сути, необходимо предусмотреть все моменты. Для совета директоров важно, чтобы директора принимали решения по конкретным вопросам – вопросам исключительной компетенции. Акционеры же всегда желают обратиться к юристам и рассказать о том, что может произойти.

Соглашения для мажоритарных акционеров применяются в тех случаях, когда мажоритарные акционеры являются акционерами в целом. Они желают перенаправить управление компанией от директора в конкретных пределах. Очень важным фактором является то, что надлежащим образом составленное акционерное соглашение, охватывающее каждый из возможных сценариев, демонстрирует стабильность. Это хороший знак для партнеров и инвесторов, которые появятся в будущем, с которыми компания собирается заключать договоры. Это хороший показатель, означающий, что люди, находящиеся в этой компании, знают, что они делают и предусмотрели все сценарии.

Типичные вопросы акционерного соглашения

Итак, на базе главных преимуществ, которые были перечислены, посмотрим типичные вопросы акционерного соглашения.

Внесение изменений в устав. Это, по большей части, очень важно для сторон, которым необходимо единогласное решение по вопросу внесения изменений в устав. Как видно из таблицы, для того, чтобы принять специальное решение о внесении изменений в устав, акционер должен владеть 75% акций, и обычно требуется, чтобы такое решение было единогласным. В устав не будут внесены существенные изменения до тех пор, пока не будет принято это решение.

То же самое можно сказать и об изменениях в структуре капитала или акционерного капитала. Таким образом, для принятия существенных решений требуется единогласное решение, и такие вопросы обычно называются вопросами исключительной компетенции. Т.е. это вопросы, по которым акционеры требуют принятия единогласного решения вне зависимости от обстоятельств, даже если один из акционеров владеет всего 5% акций.

По существенным вопросам требуется исключительно единогласное решение, иначе акционеры будут чувствовать, что с ними обращаются несправедливо.

К другим вопросам, рассматриваемым в акционерном соглашении, относятся: ограничение по заимствованию средств и предоставлению обеспечения, дополнительное финансирование, политика распределения дивидендов. Некоторые вопросы в дальнейшем мы рассмотрим более подробно.

Праву назначать конкретное количество директоров или лиц, выступающих в роли директора / сотрудника компании, обычно отведена обширная часть соглашения, но часто необходимо назначить одно или несколько номинальных лиц.

Выход из состава акционеров также очень важный вопрос. Что произойдет в случае, если акционер захочет выйти из состава акционеров?

Возможность передачи акций. Какие ограничения существуют здесь?

Еще одним важным вопросом является разрешение конфликта равенства голосов, который достаточно проблематичен в большинстве случаев. Обычно в маленьких компаниях требуется, чтобы ранее принятые решения были отнесены к вопросам исключительной компетенции, по которым должно приниматься единогласное решение, и это часто приводит к конфликту равенства голосов, в результате которого не достигается согласия.

Вопросы, помогающие при составлении акционерного соглашения

Клиент должен рассказать консультанту, что именно он хочет. Ввиду того, что он может и не знать, чего он хочет, необходимо задавать ему правильные вопросы; каковы сферы, которые он хочет регулировать и каким образом?

Затем клиенту вручается соглашение акционеров, отвечающее рыночным стандартам, но оно может ему не подойти. Это может быть совсем не то, чего он хочет. А если бы клиент сообщил заранее о том, чего он не хочет, то можно было бы сэкономить время.

Таким образом, стоит все тщательно обсудить заранее. Когда клиент скажет: «Да, я хотел бы составить акционерное соглашение для этой компании. Вот ее наименование». Нам необходимо узнать, какова деятельность компании. Важно, чтобы каждая из сторон понимала, какую деятельность ведет компания, особенно в случаях когда, например, компания ведет свою деятельность, и у нее есть один акционер, затем приходит инвестор. Скажем, эта компания разрабатывает интернет сайты для продажи автомобилей. Понятно, для каких целей инвестор предоставляет денежные средства, потому что через некоторое время мы наблюдаем существенное изменение деятельности, и характер деятельности, возможно, станет предметом единогласного решения акционеров. Не может происходить так, что инвестор предоставляет средства, а разработчик не собирается разрабатывать веб-сайты для компании с целью продажи автомобилей, а осуществляет совершенно иные действия, потому что в таком случае он должен согласовать такие действия.

Самая последняя редакция учредительного договора и устава, вероятнее всего, станет планом акционерного соглашения, так как в них указаны все вопросы, предусмотренные для акционеров в момент подписания, и, таким образом, для всех становятся очевидными основные уставные положения компании. Если вносятся изменения в положения, содержащиеся в уставе, касающиеся таких вопросов, с помощью соглашения акционеров, вам придется внести изменения и в устав, потому что акционерное соглашение не может предусматривать что-либо иное, чем то, что предусмотрено в уставе касательно вопросов, содержащихся в обоих документах.

Например, минимальное и максимальное количество директоров. В уставе не может быть сказано, что максимальное количество директоров равно одному, и поэтому положение акционерного соглашения о количестве директоров идет дальше и доходит до десяти членов в совете директоров. Возникают вопросы: может ли директор иметь решающий голос? Если да, то кто из директоров? Какое решение требуется ему для того, чтобы изменить права, закрепленные за акциями?

Если принимается решение о выпуске другого класса акций впоследствии необходимы положения, регулирующие, кто и каким образом может в будущем изменить права, закрепленные за конкретным классом акций.

К прочим вопросам относятся: изменение предмета деятельности компании, о чем уже говорилось выше, увеличение уставного капитала, разрешение директорам распределять акции, отмена преимущественных прав. Зачем нам отменять преимущественные права? По закону в частной компании существующие члены всегда имеют преимущественные права на новые выпущенные акции. И если это не требуется, можно указать, что такие права будут отменены.

Структура акционерного соглашения

На практике, несомненно, соглашение акционеров представляет собой частный договор, и его структура может быть любой.

В отношении акционеров должен быть четко указан акционерный капитал компании, какие акции были выпущены, но не были оплачены, каков их класс и тип. Это особенно важно, когда составляется акционерное соглашение для компании Великобритании.

Хорошим примером здесь может послужить акционерное соглашение на БВО, так как в компаниях БВО можно столкнуться с отсутствием выпущенных акций с оплаченной номинальной стоимостью. В таком случае для общего сведения нужно указать в соглашении акционеров, что это другая юрисдикция, акционерный капитал компании представляет собой несколько иную категорию.

В акционерном соглашении должны быть указаны имена акционеров, количество акций, которыми они владеют, перечислена сопутствующая документация и сделки.

В акционерное соглашении, если конечно оно не было составлено в спешке, обычно говорится не о только что зарегистрированной компании, а также о какой-либо последующей ситуации, как, например, привлечение нового инвестора.

Очень часто акционерное соглашение составляется вместе с договором купли-продажи акций или договором подписки. Новый акционер входит в состав акционеров компании путем покупки акций существующего акционера или покупки акций, которые только что выпустила компания.

Опишите в соглашении акционеров всю ситуацию: что стороны заключили настоящее соглашение, ввиду того, что лицо подписалось на 10 только что выпущенных акций компании, которые составляют 5% акционерного капитала этой компании, или ввиду того, что две стороны заключили договор купли-продажи акций, предметом которого являются акции, составляющие 5% акционерного капитала компании. Описать ситуацию можно в преамбуле.

Очень важным является вопрос: что произойдет, если акционер захочет выйти из состава акционеров? Если он хочет продать свои акции, он находит третье лицо, желающее приобрести акции. Он должен предложить свои акции на продажу на тех же условиях и акционерам, которые имеют преимущественное право. Затем определяется третье лицо, которое желает приобрести акции, или, может быть, мы захотим предусмотреть, что в случае выхода любого лица из состава, компания обязана выкупить свои акции, если позволяет ее финансовое положение.

Также можно включить в акционерное соглашение положение, запрещающее любому из акционеров выходить из состава акционеров путем продажи своих акций третьему лицу. И в такой ситуации у акционера просто не будет выбора, потому что вновь речь идет о частной компании, частном бизнесе с двумя участниками. Одно лицо желает вести дела только с другим лицом и больше ни с кем, иначе оно лучше будет вести дела самостоятельно.

Возможно, у компании есть денежные резервы для такого рода ситуаций, гарантирующие наличие средств на выкуп акций. В то же время, если предусмотреть предложение акций третьим лицам, может возникнуть ситуация, когда другой акционер согласится с продажей акций третьему лицу, но и он тоже не захочет участвовать в бизнесе. В таких ситуациях речь идет о праве присоединиться к продаже и праве потребовать продажу акций, когда акционеры заранее знают, что если однажды придет третье лицо, они предпочтут выйти из состава акционеров или будут знать, что, если они захотят продать акции, имеются и другие лица, которые захотят осуществить право потребовать продажу.

Что произойдет в случае смерти акционера? Все думают, что ничего подобного произойти не может, и в соглашении ничего об этом не сказано. Что же произойдет в случае смерти учредителя компании? Можно ли предложить акции другим акционерам? Могут ли члены его семьи или лица, наследующие эти акции, свободно предлагать их на продажу любым лицам, или у них есть какой-либо другой выбор? В Великобритании, например, существует страховка. Таким образом, лицо может иметь страховой полис, который называется страхование ключевого должностного лица или смерти ключевого лица компании. Но такое страхование встречается не очень часто.

Теперь затронем вопрос об акциях. При составлении акционерного соглашения необходимо решить, будет ли существовать специальный класс акций с правом выкупа, правом взвешенного голосования или привилегированные акции с правом получения дивидендов по ним при любых обстоятельствах.

Как уже упоминалось ранее, возможно, большинство соглашений акционеров не будут включать в себя очень развернутые положения, однако в них могут содержаться положения, касающиеся, например, директоров с «укоренившимся» порядком назначения на должность. Что это означает? В случае если в компании имеется три акционера, и они заявляют: «Мы хотим, чтобы наш совет директоров состоял из семи членов с тем, чтобы избежать конфликта равенства голосов, который возникает в большинстве случаев. Конечно же, у нас есть совет директоров, который принимает решения по большинству вопросов, но кто может назначать этих директоров?». В случае «укоренившегося» порядка назначения директоров можно сказать: двое директоров назначается акционером А, двое директоров назначаются акционером B, двое директоров назначаются акционером С. В каком порядке акционеры A, B и C могут назначить седьмого директора? Седьмой директор всегда назначается на один год, например, в этом году директора назначаю я, в следующем – ты, в последующем – он. Должна быть обеспечена стабильность, так как седьмой директор может повлиять на исход голосования. Это и есть «укоренившийся» порядок назначения на должность, когда решается, кто может назначать директора на должность, и в каком порядке. Это может представлять большую сложность, и это важный вопрос.

Рассмотрим главные вопросы, которые необходимо обсудить с клиентом. Это вопросы, касающиеся решений, которые могут приниматься собранием совета директоров и собранием акционеров.

Собрания совета директоров / акционеров

По каким вопросам могут приниматься решения на собраниях совета директоров или собраниях акционеров? Возможно, большинство вопросов будет передаваться на рассмотрение собрания акционеров. Акционеры могут принимать основные важные решения. Так, в акционерном соглашении акционеров необходимо указать, как часто проводятся такие собрания, и кто может требовать их созыва. Можно предусмотреть, что любой акционер (даже тот, который владеет 1% акций) может потребовать созыва собрания. Необходимо также указать, какой кворум должен присутствовать на собрании акционеров. Какое минимальное количество акционеров должно присутствовать, и какое минимальное количество прав голоса должно быть представлено для принятия решений.

Разумеется, если есть желание, чтобы по всем этим многочисленным вопросам принималось единогласное решение, кворум должен составлять 100% акционеров. Принятие такого решения может представлять определенные трудности, но, если есть два лица, которые хотят принимать совместные решения по всем вопросам, и кворум составляет 100%, и по вопросам исключительной компетенции, в число которых могут быть включены любые вопросы, принимается единогласное решение, можно сказать, что будут приниматься только единогласные решения, вне зависимости от того, требуется это или нет.

К наиболее типичным вопросам исключительной компетенции, по которым компания требует либо 75% большинства голосов, либо единогласное решение с тем, чтобы обладать наибольшим возможным контролем над делами компании, относятся: смена наименования – это важный вопрос, но еще более важный вопрос – это заимствование средств. Размер заимствования может устанавливаться с тем, чтобы не превышать конкретную сумму.

Конечно же, включая вопросы в группу вопросов исключительной компетенции, вы не захотите создавать эти вопросы для всей действующей компании, в которой имеются исполнительные и управляющие директора или другое руководство, которое фактически руководит компанией изо дня в день, и не захотите созывать собрание акционеров для принятия решения по вопросу займа небольшого количества средств.

Таким образом, должны существовать вопросы, которые на разумном основании требуют принятия единогласного решения или решения 75% большинства голосов. В ходе предоставления займов или заимствования средств, в зависимости от товарооборота, объема деловых операций или независимо от них, может потребоваться установить предельное значение в размере 50 000 евро, 100 000 евро или даже 500 000 евро. В таком случае потребуется принимать единогласные решения.

Клиент не захочет, чтобы управляющий директор принимал решение по вопросу предоставления или заимствования 500 000 евро или даже 50 000 евро, если его бизнес не такой устойчивый. То же самое относится и к долгосрочным, дорогостоящим и нестандартным договорам, т.е. к договорам, которые, по сути, нетипичны для деятельности.

Теоретически, директор имеет полное право представлять компанию, и однажды он может подписать договор или контракт, налагающий на компанию обязательства, на определенный срок, связанный, например, с крупными поставками, но не связанный с деятельностью. Тогда можно будет предпринять действия против директора, но лучше всего предусмотреть в акционерном соглашениипункт, в соответствии с которым заключение каких контрактов потребует принятия единогласного решения. То же самое относится к политике распределения дивидендов: каким образом будет разделяться прибыль?

Возможность передачи акций также является очень важным вопросом. Согласовали ли акционеры конкретные механизмы передачи акций в акционерном соглашении, как и когда эти механизмы могут быть изменены, или всегда должно приниматься только единогласное решение по вопросу передачи акций во время периодов запрета на передачу акций? Обычно это происходит в самом начале сотрудничества.

Следующий вопрос – внесение изменений в устав. Обычно для этих целей созывается собрание.

Далее, создание обременений не в ходе обычного ведения деятельности, заимствование и одалживание средств, превышающих определенную сумму, заключение договоров, требующих использование капитала или реализацию внеоборотных активов, например, заключение договора в случае, когда единственным внеоборотным активом является здание, а реализация внеоборотного актива означает его продажу. Да, можно продать главный актив, и в этом будет заключаться распоряжение этим активом, однако можно регламентировать, что распоряжаться главными активами компании можно только с единогласного решения акционеров.

Или, например, вопрос о найме сотрудников за определенный размер вознаграждения также должен решаться совместно.

Далее, решения, влияющие на структуру компании, приобретение или распоряжение дочерними компаниями в рамках структуры компании.

Или, допустим, есть решение выпустить новые акции, как это нужно провести это через бухгалтерскую отчетность? В акционерном соглашении можно прописать, что компания попытается обеспечить дальнейшую капитализацию с помощью дальнейшего финансирования со стороны акционеров. У таких акционеров уже сложилось понимание того, что другие, на самом деле, не хотят обращаться в банки или не хотят выпускать дополнительные акции. Если бы потребовались дополнительные денежные средства, они захотели бы, чтобы уже существующие акционеры вложили большее их количество.

Или обратная ситуация: любое требуемое дальнейшее финансирование будет заимствоваться у банков в возможных пределах, если, конечно же, это позволяет положение компании. У акционеров уже сложилось понимание того, какую сумму они смогут заимствовать в дальнейшем и каков риск того, что компания сможет или не сможет заимствовать средства в банке.

Вопросы возбуждения разбирательства или арбитражного разбирательства, сумма которых превышает определенное значение, также представляют собой очень важные события в жизни компании, и акционеры, вероятно, пожелают принимать по ним единогласные решения.

Общие вопросы

Осталось упомянуть лишь о некоторых общих вопросах. Кто будет являться аудитором, секретарем, банкирами компании, и где будет находиться ее зарегистрированный офис. Разумеется, это перечень очень краткий, и в него можно включить множество вопросов, если того потребует клиент. Таким образом, можно включить в соглашение акционеров практически все вопросы, которые интересуют клиента, и сделать его структуру такой, как пожелает клиент.

В презентации есть памятка, что может быть включено или исключено из соглашения акционеров. Это хорошая схема, и при встрече с клиентом вам необходимо обсудить все указанные в ней вопросы.