Мафия SPAC: кто зарабатывает на компаниях-пустышках и есть ли пузырь на рынке

Все три компании не имеют активов. Они называются SPAC (a special purpose acquisition company) и привлекают средства инвесторов для вложений в непубличные компании. Так как SPAC уже торгуется на бирже, компания-«цель» благодаря сделке пропускает процедуру классического IPO и становится публичной через сделку M&A. Как правило, на поиск непубличной компании для сделки отводится два года. Если найти не получится, SPAC вернет деньги инвесторам.

Как стало возможно, что технические компании без финансовых показателей и четкого бизнес-плана привлекают миллиарды долларов под честное слово и делают своих основателей мультимиллионерами?

Как работает SPAC

Медиа описывают механику работы SPAC так. Ее основатель идет к инвесторам и говорит: «У меня очень большой опыт. Дайте мне денег, я инвестирую их в частную компанию и сделаю ее публичной, а вы увеличите свои инвестиции. Если вам не понравится «цель» — вы можете отдать мне ваши акции, а я верну вам инвестиции».

Считается, что у основателя (другими словами — спонсора) должен быть большой опыт в предпринимательстве или менеджменте. Миллиардер Билл Экман или предприниматель Иван Таврин отлично подходят под это описание. Но это необязательно: в конце прошлого года о создании SPAC объявил баскетболист Шакил О’Нил (правда, совместно с бывшими топ-менеджерами Disney).

Высокую значимость опыта основателя SPAC подтверждает анализ Майкла Клауснера из Stanford Law School и Майкла Олрогге из NYU School of Law: средняя трехмесячная доходность SPAC с high-quality спонсорами составляет +32%, а у non-high quality — минус 39%.

Средства, привлеченные на IPO, можно использовать только для финансирования M&A-сделки и оплаты, например, налогов SPAC. Пока основатель ищет компанию-«цель», средства вкладываются в краткосрочные казначейские облигации США.

Голосование против может привести к негативным последствиям для всех связанных со SPAC сторон. Основатели потеряют миллионы долларов расходов, а акционеры — апсайд в виде варрантов. Считается, что именно поэтому компании-пустышки во что бы то ни стало находят «цель», а голосование обычно заканчивается положительным решением.

По данным Goldman Sachs, из 272 SPAC, которые разместились с августа 2018 по декабрь 2020 года, была ликвидирована только одна. Вероятнее всего, это FPAC, которая планировала сделку с tax-free компанией Global Blue, ее ликвидировали после того, как коронавирус почти похоронил индустрию туризма.

We need to talk about warrants

Согласно общепринятому мнению, если инвестор в SPAC требует возврата своих инвестиций во время голосования за сделку — это провал, и такого не может произойти с «качественными» SPAC. Как бы не так.

Медианная доля возвратов инвестиций составляет 73%, а в четверти сделок — более 95% средств: такой вывод делают Клауснер и Олрогге после анализа 47 SPAC, которые успешно завершили слияние с января 2019-го по июнь 2020 года.

«Мафия SPAC»

Основным инвесторами в SPAC, по данным SPAC Research, являются хедж-фонды Millennium, Magnetar и Glazer. Каждый из них держит позиции как минимум в 100 SPAC одновременно. У Glazer, к примеру, в SPAC почти 70% инвестпортфеля в акции. На глобальном уровне всего 70 инвесторов контролирует почти 70% капитала всех SPAC.

То, что изначально казалось провалом, а именно возврат инвестиций инвесторам, оказывается именно тем, что может больше всего привлекать IPO-инвесторов в SPAC. Анализ Клауснера и Олрогге показывает, что средняя годовая доходность SPAC-инвесторов, которые решили забрать свои инвестиции, составляет 11,6%. Неплохо для почти безрисковой инвестиции?

Из этого может последовать логичный вопрос: зачем кому-либо, кто купил акции SPAC во время IPO, оставаться в акционерах после объединения? Если он верит в рост акций, то сможет заработать на варрантах. Зачем оставаться держателем акций, если можно зафиксировать прибыль? Как правило, прибыль все-таки фиксируют, и это подтверждается анализом структуры акционеров SPAC перед слиянием и сразу после, который провели Клауснер и Олрогге.

Почти 100% «старых» акционеров полностью выходят из капитала SPAC после сделки. Даже те инвесторы, которые не предъявляют акции к возврату, просто продают их на бирже. Их заменяют инвесторы, заинтересованные в долгосрочном росте акций «цели». Такие инвесторы покупают акции на бирже либо в рамках PIPE (private investment in public equity) — частных инвестиций в SPAC специально «под сделку».

SPAC: пузырь или феномен

Это тема для серьезных рассуждений — смотря с какой стороны смотреть. Фундаментально SPAC не может существовать без компании-«цели». И пузырь, вероятнее всего, начнет лопаться, как только компании-пустышки перестанут находить привлекательные активы. Скорее всего, процесс начнется с небольших и малоизвестных SPAC — у них не такие известные основатели и меньше переговорной силы. Провалившиеся SPAC повлияют на остальных: инвесторы начнут распродавать акции и фиксировать прибыль, а новым SPAC будет все труднее поднять новые инвестиции.

«На сделку с нашим клиентом сначала претендовало 14 SPAC, после отбора осталось 12, а в итоге необязывающие предложения подали десять SPAC» — так описывает идущую сейчас сделку по выводу компании на IPO через SPAC лондонский инвестбанкир. Правда, неизвестно, с каким количеством «целей» ведутся переговоры на другой стороне стола.

Компаниям-пустышкам с каждым днем все сложнее найти подходящую цель. Но SPAC с опытными основателями остаются в дефиците, и им удается найти «цель» крайне быстро. Последняя сделка Kismet и Nexters — яркое тому подтверждение.

Что будет дальше

Вероятнее всего, продолжится «рационализация» структуры SPAC по примеру Tontine Holdings, основанной Биллом Экманом. Tontine ограничила доходность своих основателей — спонсор получает только варранты, без акций и «мафии SPAC»: часть варрантов сгорает, если инвестор предъявляет акции к возврату в момент сделки.

В конце концов это приведет к снижению доходности для основателей SPAC и IPO-инвесторов, но сможет более справедливо учесть интересы тех, кто заинтересован в долгосрочном росте бумаг. Что в конечном итоге повысит привлекательность SPAC как инструмента для IPO.

Почти все концепты и детали технического характера в этой статье были намеренно упрощены для более легкого восприятия материала читателем. Эта статья не претендует на абсолютную точность изложенного материала. Каждая SPAC уникальна, и не все утверждения в этой статье могут быть актуальны для каждой конкретной SPAC. Все примеры и расчеты в этой статье являются иллюстративными. Мнение автора может не совпадать с мнением работодателя, редакции или третьих лиц.

Ставка на везение: как инвестировать в SPAC в России и нужно ли это делать

Как российским инвесторам можно заработать на этом буме? И кто из брокеров предлагает сделать это?

«Тинькофф Инвестиции» предоставили возможность своим клиентам инвестировать в SPAC. В качестве пилота «Тинькофф» выбрал SPAC RedBall Acquisition Corp, сообщил Forbes представитель «Тинькофф». Эту SPAC летом 2020 года основал бывший бейсболист Билли Бин, которого многие знают как прототипа главного героя фильма «Человек, который изменил все» (Moneyball).

Главное условие такой стратегии — инвестор может заработать не более 200% от стоимости акции. То есть, к примеру, если после слияния стоимость акции RedBall вырастет в четыре раза, то инвестор на такую же доходность рассчитывать не сможет. Если слияние не состоится, то RedBall вернет деньги инвесторам, вложившим средства в ходе IPO, но владелец опциона ничего не заработает. Деньги, которые он вложил в опцион, назад он тоже не получит.

Квалифицированные инвесторы «Открытие Брокер» тоже могут инвестировать в SPAC, обращающиеся на биржах США. У клиентов брокера есть доступ к SPAC Churchill Capital Corp IV, Peridot Acquisition Corp, Bridgetown Holdings Limited и Reinvent Technology Partners, сообщил Forbes представитель «Открытия». Минимальная сумма инвестиций равна стоимости одной акции на бирже, комиссия брокера за сделку составит от 0,005% от суммы сделки. «По сути, мы даем электронный доступ на биржи, где эти инструменты обращаются, а квалифицированный инвестор сам принимает решение об объекте инвестирования, никакой разницы с процессом инвестирования в обычные акции, ETF или иные фонды для клиента нет», — сказал заместитель гендиректора «Открытие Брокер» Александр Дубров.

Есть такая опция и у «БКС Мир инвестиций», сказал Forbes руководитель департамента интернет-брокера «БКС Мир инвестиций» Игорь Пимонов. Требования схожие — нужен статус квалифицированного инвестора и подключение доступа к рынку иностранных ценных бумаг. Но инвестиции в SPAC несут в себе риски, предупреждает он. Зачастую инвестор не знает, во что будет вкладываться менеджмент, и покупает «черный ящик», а значительная часть SPAC не успевает найти бизнес для поглощения, и клиент получает вложенные средства за вычетом операционных расходов. «Обычно компании SPAC создаются на год, реже на полтора (от 12 до 18 месяцев), и чем ближе к концу «дедлайна» — тем больше шанс заключения невыгодной сделки», — сказал Пимонов.

«Наши клиенты могут инвестировать в SPAC, которые торгуются на бирже Nasdaq или ETF на SPAC. Условия стандартные, как и для торговли американскими акциями. Но в SPAC на этапе его наполнения первоначально деньгами мы не инвестируем, такой опции пока нет», — сказал Forbes заместитель генерального директора по активным операциям ИК «Велес Капитал» Евгений Шиленков.

ВТБ пока не предоставляет возможность инвестировать в SPAC, но «прорабатывает запуск отдельных индивидуальных инвестиционных решений, которые через закрытые фонды позволят инвестировать в SPAC», — сказал Forbes глава «ВТБ Капитал Инвестиции» Владимир Потапов. Тема SPAC, по его словам, набрала популярность в последние пару лет на фоне роста фондовых рынков. «Мы видим весьма ограниченный спрос на возможность инвестировать в SPAC среди наших клиентов, это существенно менее популярный запрос, чем IPO», — сказал он.

«Альфа Капитал» и УК «Система Капитал» сообщили Forbes, что не предоставили клиентам доступ к возможности инвестировать в SPAC. «Для нашей компании SPAC не является эффективным инвестиционным инструментом», — сказал Forbes старший аналитик по акциям УК «Система Капитал» Андрей Ушаков. Он считает, что SPAC не поддается экспертизе. «Если инвестор лично незнаком с управляющим и у него нет инсайдерской информации, то у него нет инструментов анализа, — сказал он. — Это, по сути, просто ставка на везение».

Витамины по подписке и доставка продуктов за 15 минут в Нью-Йорке: кому дали денег на этой неделе

Витамины по подписке и доставка продуктов за 15 минут в Нью-Йорке: кому дали денег на этой неделе

Что такое spac и как на этом заработать

Это свободный перевод статьи с cbinsights

SPAC привлекает всё больше внимания как альтернатива традиционному размещению на бирже через IPO. Например, таким способом вышли на биржу Virgin Galactic в 2019 и небезызвестная компания Nikola в 2020. Аббревиатура SPAC расшифровывается как Special Purpose Acquisition Company, что на русский язык можно перевести как «целевая компания, предназначенная для слияния».

SPAC представляет собой некую оболочку, пустую внутри: она может «поместить» внутрь другую компанию, сделав её публичной и позволив ей миновать процедуру стандартного IPO.

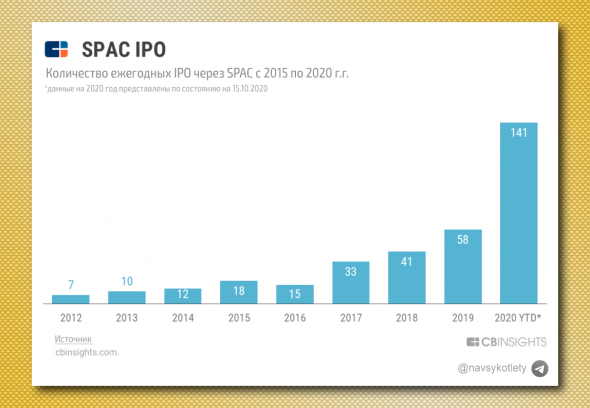

Несмотря на пандемию и то, что практика SPAC существует уже несколько десятилетий, именно сейчас этот метод первичного размещения начинает набирать обороты: количество IPO через SPAC в 2020 году уже более чем в два раза превысило количество размещений этим же способом в 2019 году.

Привлекательность SPAC состоит в том, что целевая компания может быстро выйти на биржу, сократив объёмы бюрократии, связанные с традиционным IPO, а инвесторы получают необходимую инвестицию при ограниченном риске.

Спонсоры SPAC — это те люди или компании, которые курируют весь процесс: от создания SPAC и привлечения капитала до поисков целевой компании для приобретения и переговоров с ней. Спонсоры зарабатывают в любом случае — независимо от успешности слияния. Создать SPAC и привлечь желающих поучаствовать в этой инвестиции может практически любой человек.

Давайте разберёмся как работают SPAC, в чём причина их популярности и кому всё это выгодно.

Что такое SPAC?

Как уже было сказано, SPAC — это компания-оболочка. При этом она становится публичной, т.е. размещается на бирже, ещё до того, как будет известна целевая компания, с которой предстоит провести слияние.

В текущем виде SPAC существуют с 90-ых годов, но популярность они начали набирать только сейчас. В 2020 был трижды побит предыдущий рекорд 2019 года по сумме привлечённого капитала через SPAC.

В 90-ых годах SPAC обладал не самой притягательной репутацией: на рынок выводились небольшие, неустойчивые компании за большую плату. Стабильность таких компаний была под вопросом, что и приводило к высокому проценту последующих банкротств подобных компаний. Доход инвесторов в этой сфере, соответственно, оставлял желать лучшего.

Регулирования деятельности SPAC, начавшееся в 2000 году помогло улучшить ситуацию, но кризис 2008 года снова внёс свои коррективы.

Этапы деятельности SPAC

Первичное размещение

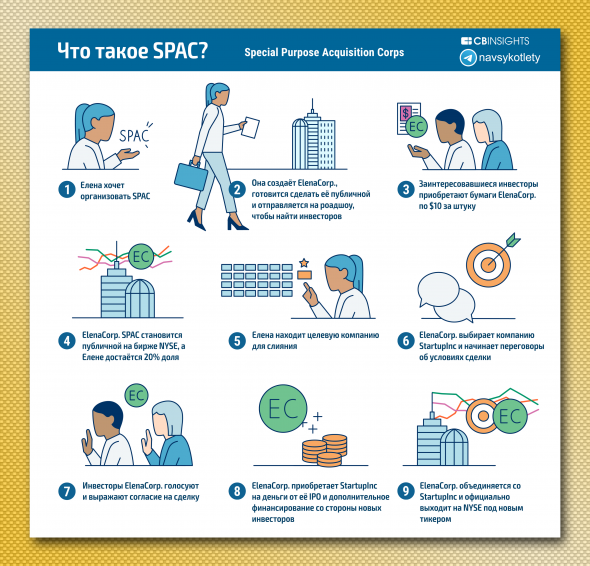

Спонсором — одним человеком или командой (с существенным опытом в сфере бизнеса) — принимается решение организовать SPAC.

Они создают SPAC компанию, готовят её к регистрации на бирже, а по причине отсутствия какой-либо операционной деятельности, этот процесс проходит легко и быстро.

После этого спонсор отправляется на роадшоу, примерно как при обычном IPO, в попытке найти потенциальных инвесторов. Существенное отличие здесь, что спонсор пытается продать себя, свою команду и свой опыт, а не компанию.

После этого SPAC становится публичной компанией и торгуется на бирже наравне с остальными. Здесь на сцену выходят частные инвесторы, которые также могут приобрести бумаги SPAC на бирже, однако целевая компания всё ещё остаётся неизвестной. Приобретая бумаги, частные инвесторы точно так же руководствуются репутацией спонсора.

Спонсор же получает 20% акций SPAC в качестве вознаграждения за проделанную работу. Эта доля носит название «promote» или “founders shares”.

Слияние

Сразу после IPO спонсоры приступают к поискам целевой компании или стартапа — кандидата на слияние. Каких либо ограничений для целевой компании здесь нет, но как правило для этой цели стараются выбирать непубличную компанию, т.е. частную — акции которой ещё не торгуются на бирже.

Как правило, у спонсоров есть 2 года, чтобы найти цель и объявить о сделке, иначе SPAC будет расформирована, а деньги возвращены инвесторам.

Как только нужная компания найдена, начинается процесс переговоров об условиях сделки, в том числе об оценке компании.

После сделки начинается процесс закрытия SPAC.

Закрытие SPAC

После согласования условий сделки спонсоры должны представить их акционерам. Первичные инвесторы (как правило речь идёт об институционалах) обладают правом голоса по предмету этой сделки, что даёт им некоторую свободу в том случае, если выбранная спонсором компания их не устраивает. Даже в случае одобрения сделки такие акционеры имеют право вернуть вложенные средства в обмен на возврат акций SPAC.

После утверждения целевой компании и проведения расчётов начинается процесс слияния.

Привлечённых в SPAC средств хватает, как правило, на 25-35% поглощаемой компании. Остальная часть покрывается либо за счёт дополнительного финансирования со стороны институциональных инвесторов, либо за счёт новых акционеров, которых находит спонсор.

Хотя SPAC на этот момент уже зарегистрирован и является публичной компанией, присоединённая компания также должна пройти процесс регистрации и одобрения со стороны регулятора. Другими словами, этот процесс занимает меньше времени, но суть его не меняется.

По окончании регистрации целевой компании присваивается новый тикер и на бирже начинаются торги уже новой компании. К примеру, SPAC с тикером IPOA, который вывел на биржу Virgin Galactic в 2019, был заменён на SPCE, а тикер IPOA, соответственно, был снят с торгов.

Почему сейчас?

На данный момент есть несколько причин роста популярности SPAC.

Но из-за пандемии Covid-19 частные компании уже не так уверены в том, что смогут получить достаточно финансирования на очередном раунде, при этом необходимость в ликвидности никто не отменял. Это подталкивает их к выходу на биржу: по данным Financial Times только за первые 3 квартала 2020 года рынок IPO превысил совокупные показатели за предыдущие 5 лет, даже без учёта SPAC.

При этом, учитывая текущую волатильность на рынках, классическое IPO становится менее привлекательным из-за невозможно контролировать итоговую сумму привлекаемых средств. И это без учёта того, что классическое IPO может занимать годы.

Всё это подталкивает частные компании и стартапы к поиску более быстрых путей выхода на биржу, чем и пользуются спонсоры и инвесторы, получая при этом свой кусок пирога.

Преимущества для частных компаний

Мы всегда думали что будем выходить на биржу через классическое IPO и готовились к этому, но SPAC оказался более благоприятным выбором. Сделка проходит быстрее и увереннее, что позволяет команде оставаться сфокусированной на своих задачах, а также мы получили среди партнёров такого замечательного инвестора, как Говард Маркс.

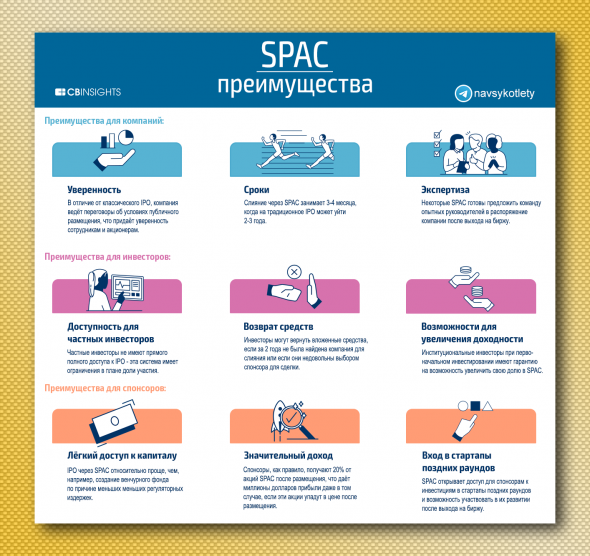

Уверенность

Во время обычного IPO стоимость акций компаний не имеет точного значения и зависит от настроения инвесторов и рынка значительно больше, чем от качества самого бизнеса. Таким образом, стартап не обладает представлением о своей оценке вплоть до дня IPO.

SPAC позволяет исключить эту ценовую неопределённость и получить контроль над ценой размещения, несмотря на расходы и плату спонсору, хотя в теории при классическом IPO можно получить большее финансирование.

Сроки

Традиционное IPO может занять годы. Процесс слияния через SPAC значительно быстрее и занимает 3-4 месяца по данным PwC, что безусловно выглядит привлекательно для компаний, нацеленных на выход на биржу.

Сжатые сроки также диктуют необходимость для компании быстрее подготовить все те же необходимые для размещения документы, что и при классическом IPO: финансовую отчётность, проверку регулятором и налоговым органом, соответствие технологиям и кибербезопасности.

Экспертиза

Не каждый SPAC предлагает стратегическое партнёрство после размещения, но стратегически-ориентированные SPAC предоставляют опыт и знания спонсора как аргумент в свою пользу. Например, компания, производящая электромобили может счесть более привлекательным SPAC, спонсор которого обладает экспертизой в данного рода бизнесе, особенно если он имеет планы занять место в совете директоров и продолжить работу с менеджментом компании после размещения.

Таким образом, стратегический SPAC служит той же цели, что и венчурный капитал для стартапов: компания получает выгоду не только, и не столько от самого финансирования, сколько от экспертизы инвестора.

Преимущества для инвесторов

Спонсоры SPAC

Во многих случаях SPAC является привлекательной возможностью для спонсоров, которые ориентированы на существенный доход.

Одна из задач спонсора — убедить людей и фонды инвестировать сотни миллионов, а то и миллиарды долларов в SPAC. Поэтому многие спонсоры являются довольно известными личностями в своём кругу или имеют в распоряжении опытную, сильную команду.

И всё же благоприятные для спонсоров правила остаются в силе, привлекая известных людей и их команды возможностью заработать серьёзные деньги.

Институциональные инвесторы

Институциональные инвесторы в лице пенсионных фондов, хедж-фондов, взаимных фондов и инвестиционных консультантов давно участвуют в SPAC и других менее традиционных механизмах инвестирования. Такая структура привлекает их ограниченностью риска: когда они входят своим капиталом до IPO, то получают гарантии на приобретения дополнительных акций после объявления целевой компании с ценой лишь немногим выше изначальной цены входа. И конечно они могут претендовать на возврат средств в случае, если их не устраивает поглощаемая компания или если по прошествии 2 лет не найден объект слияния.

Частные инвесторы

Многие частные инвесторы не имеют физического доступа к IPO либо сталкиваются с существенными ограничениями — всё это ведёт к упущенным возможностям.

Система позволяет им инвестировать в SPAC после того, как он выходит на биржу, но до объявления целевой компании. При этом инвестирование происходит не в компанию как таковую, а в спонсора, чему сопутствуют определённые риски. Частные инвесторы также лишены привилегий институциональных инвесторов на право докупки акций по фиксированной цене и возможность возврата вложенных средств, если целевая компания их не устраивает.

Другими словами, институциональные инвесторы получают возможность большой потенциальной прибыли при ограниченном риске, а частные инвесторы получают много риска при ограниченной прибыли.

Обратная сторона медали

Привилегированное положение спонсоров

Несколько десятилетий SPAC был не лучшим способом разбогатеть для спонсора. Хотя регулирование и упорный труд спонсоров помогли улучшить репутацию, само явление спонсорства, тем не менее, обладает рядом недостатков:

Тем не менее, многие спонсоры смогли на деле доказать, что они могут работать качественно и заработали кредит доверия как себе, так и SPAC в целом.

Качество целевой компании

SPAC может стать своего рода спасательным кругом и отсрочить гибель неуспешного стартапа, так как доступ к финансированию здесь быстрее, чем при традиционном размещении.

Одно исследование показало, что в период с 2003 по 2013 потерпели неудачу 58% компаний, которые выходили на биржу через SPAC — и в данной статистике преимущество на стороне классического IPO. При этом, фактически даже не потерпев неудачи, негативная риторика в прессе может создавать давление на всю индустрию SPAC:

Подобные истории идут явно не в плюс для репутации всего рынка SPAC.

Избыток предложения со стороны SPAC

Ещё одна проблема состоит в том, что количество созданных SPAC может превысить количество потенциальных кандидатов на поглощение. До создания SPAC спонсору официально запрещено вести переговоры с интересующей компанией, которую он имеет ввиду для потенциальной сделки. Это ведёт к ситуации, что спонсоры вынуждены создавать SPAC без чёткой определённости и без понимания спроса на SPAC в ближайшем будущем.

Двухлетнее ограничение здесь также играет свою роль. Если спрос на частные компании превышает количество этих компаний с планами на IPO, то спонсорам приходится или снижать планку своих требований к качеству таких компаний, или придётся расформировывать SPAC по истечении срока.

Дисбаланс риска в сторону частных инвесторов

Частные инвесторы несут основные риски при ограничености их прибыли. Если частного инвестора не устраивает объявленная для слияния компания, у него нет иного пути, кроме как продать свои акции. И в случае когда сделка кажется выгодной, в отличие от институциональных инвесторов, у него нет возможности купить дополнительные акции по фиксированной цене, что ограничивает потенциал прибыли.

Что дальше?

Какой-либо угрозы будущему SPAC не наблюдается.

Размещение через SPAC всё еще остаётся менее выгодным, и как только текущая неопределённость на рынках пойдёт на спад, будет ещё на одну причину меньше нести эти дополнительные издержки.

Что касается самой процедуры слияния через SPAC, судя по всему она никуда не денется, но будет подвержена изменениям. На текущий момент спонсоры — главные бенефициары роста популярности SPAC. Однако с ростом этой популярности, растёт и конкуренция среди спонсоров за интересные сделки, что может заставить их идти навстречу компаниями при ведении переговоров. Возможно, что SPAC Билла Акмана был первым шагом на пути к уменьшению зависимости от спонсоров, и, возможно, не последним.