Что такое SPAC: разбираемся в последней моде на Уолл-стрит

Этот факт хорошо показывает, что объемы финансирования, получаемые предприятиями на SPAC-размещениях, достигли значительных уровней. Осталось разобраться, что это вообще такое.

В этой статье поговорим о том, как работает механизм SPAC-инвестирования, почему это стало так популярно и что со всем этим делать обычным инвесторам вроде нас.

Что такое SPAC

SPAC — это special-purpose acquisition company, «специально созданная для поглощения компания». Вкратце это работает так: SPAC выводится на биржу, инвесторы покупают его акции, а на вырученные деньги компания ищет перспективный стартап, который можно поглотить и вывести на биржу вместо самой SPAC. Если SPAC находит такой стартап и поглощает его, акции взлетают.

То есть схема тут такая:

Если SPAC находит нужную компанию, то после объявления о слиянии ее акции начинают сильно расти, а тикер и название SPAC меняются на тикер и название новой компании. Обычно таким образом на биржу выводят всякие наукоемкие или технологические компании.

В проспекте SPAC были написаны достаточно общие вещи про характеристики компании, которую CCIV искал для поглощения: «возможность повышения эффективности операций», «высокая маржинальность».

Что интересно, окончательное соглашение между CCIV и Lucid было достигнуто только спустя 5 недель, то есть первое время акции SPAC росли фактически без оснований. Когда слияние завершится, то все держатели акций CCIV станут акционерами Lucid.

Самая суть SPAC такова: вы отдаете деньги другим людям, чтобы они на эти деньги что-нибудь купили и это что-нибудь выросло вместе с вашими вложениями. Обычно до появления новостей о слиянии акции SPAC практически не растут, но и особо не падают. Так что фактически, покупая акцию SPAC, акционеры приобретают лотерейный билет: никогда не знаешь, какой будет исход.

Собственно, участие «Яндекса» в IPO нескольких SPAC — это такая угадайка с возможностью заработать.

А еще бывают опционы на акции SPAC

Кроме самих акций те инвесторы, кто участвовал в IPO, получают и ордера — warrant, — которые позволяют им в течение определенного прописанного срока купить акции этой SPAC по фиксированной цене, если эта цена будет превышена. По сути, это опционы.

Через какое-то время после IPO акции и ордера начинают торговаться отдельно. С ордером можно больше заработать, если акции SPAC взлетят. Но можно и потерять кучу денег: сами ордера обычно покупают с большой скидкой, плюс к этому указанная в ордере цена может быть не достигнута.

Если владеть акциями SPAC, которая закроется, инвестор получит изначальную номинальную стоимость акции. А после окончания срока действия ордера и закрытия SPAC инвестор получит дырку от бублика.

Кому выгодны SPAC

Кроме акционеров бенефициарами SPAC выступают следующие персоналии и организации.

Руководство SPAC. Их еще называют спонсорами — это создатели SPAC. Часто это опытные инвесторы или даже просто известные предприниматели, также это могут быть юридические лица типа частных фондов. Если слияние проходит успешно, то обычно они имеют право получить 20% новой компании по цене, по которой проводилось IPO SPAC.

В общем, если все пройдет хорошо, SPAC найдет компанию и поглотит ее, а акции вырастут, то руководитель SPAC может озолотиться.

Кстати, бонус для спонсора размывает стоимость акций других акционеров: поскольку для него создаются новые акции, что размывает стоимость всех акций. Этот момент очень важен в критике SPAC многими сторонними наблюдателями.

Поглощенные компании. Очень часто это убыточные стартапы, которые всегда счастливы продаться нашедшемуся покупателю. Впрочем, множество традиционных IPO или DPO — это как раз убыточные компании.

Банки. Они получают комиссию за проведение IPO — и размещение SPAC для них более чем рентабельно: вокруг каждой компании, проводящей IPO, нужно плясать и каждое IPO уникально, зато SPAC развелось просто уйма — и с них можно получать плату.

В каких отраслях происходят слияния SPAC

| Процент от общего объема сделок | Количество компаний | |

|---|---|---|

| Здравоохранение | 40% | 6 |

| Технологии | 20% | 3 |

| Финансовые услуги | 13% | 2 |

| Энергетика | 13% | 2 |

| Потребительские товары | 7% | 1 |

| Другое | 7% | 1 |

Заявленные в ходе IPO отрасли для слияния разных SPAC

| Процент от общего объема сделок | Количество компаний | |

|---|---|---|

| Технологии, ПО | 20% | 48 |

| Общие | 19% | 45 |

| Наука, здравоохранение | 11% | 25 |

| Финансовые услуги | 10% | 24 |

| Телекоммуникации | 9% | 20 |

| ESG, устойчивое развитие | 7% | 16 |

| Потребительские товары | 5% | 12 |

| Энергетика | 3% | 8 |

| Недвижимость | 3% | 6 |

| Транспорт | 2% | 4 |

| Не США | 6% | 14 |

| Другое | 5% | 12 |

Почему стартапы выбирают SPAC, а не IPO

Может возникнуть вопрос: зачем же тогда этим модным стартапам покупатели из SPAC, если есть обычное IPO? Здесь есть ряд тонких моментов.

Скорость. Процесс подготовки к IPO со всеми его регуляторными тонкостями может занять полгода, а то и полтора. Слияние со SPAC обычно занимает два месяца.

Это очень важно, поскольку на бирже за лишние четыре месяца может произойти что угодно. Например, может случиться пандемия, которая сделает отрасль, в которой работает этот стартап, крайне непривлекательной для инвестиций.

Также в случае обычного IPO компании должны воздерживаться от продвижения своих акций до самого момента начала торгов — а SPAC могут очень много себя рекламировать, что помогает создавать ажиотаж вокруг акций и придает их росту ускорение.

Можно приукрасить реальность. С традиционным IPO все заявления компаний и информация, указанная ими в проспекте, проверяется более-менее серьезно. По идее, стартапы, которые сливаются со SPAC, тоже должны проверяться, но по факту в их случае аудит проводится спустя рукава. То есть проводится главным образом аудит SPAC, что фактически бессмысленно: ведь компания не ведет операционной деятельности и ее слияние со стартапом — это именно слияние, а не IPO в строгом смысле.

SPAC-слияния — это крайне плодотворная среда для мошенников. Например, обвиняемая в обмане акционеров компания Nikola — это бывшая SPAC. Ну или, например, IPO коворкинговой компании WeWork в 2019 году развалилось до размещения акций, потому что инвесторы начали задавать много неудобных вопросов. А если бы это была SPAC, то компания вышла бы на биржу. Собственно, WeWork готовится выйти на биржу через слияние со SPAC. Как говорится, умному — достаточно.

«Потому что всем на все наплевать». Предшествующему пункту благоприятствует система стимулов для спонсоров. Руководство SPAC не заинтересовано в том, чтобы сторговаться и взять хорошую компанию подешевле. Им нужно скорее устроить слияние и получить практически гарантированную огромную прибыль, оставив большинство инвесторов с компанией, которая может оказаться несостоятельной в средне- и долгосрочной перспективе.

Согласно оценкам Renaissance Capital, при рассмотрении 93 SPAC, запустившихся в 2015 и слившихся с какой-то компанией до 2020 года, средний результат всех акций оказался отрицательным и составил −29,1%. Это сильно хуже результата компаний, которые за тот же период прошли через обычное IPO, тут результат +47,1%. Из всех этих 93 SPAC только 29 вышли в плюс.

Обычные инвесторы тоже могут хорошо заработать на SPAC и на тех компаниях, которые из них получаются. Вот, например, вышедшие из SPAC сервис онлайн-ставок DraftKings (NASDAQ: DKNG) и оператор турполетов в космос Virgin Galactic Holdings (NYSE: SPCE) очень круто выросли. Пикантность ситуации в том, что обе компании глубоко убыточны, а Virgin еще пока не возила туристов в космос.

Как заработать на компании-пустышке: рассказываем, что такое SPAC

В июне стало известно, что инвестор-миллиардер Билл Экман подал в регулирующие органы США заявку об IPO SPAC (a special purpose acquisition company) — компании, созданной специально для слияния с другой частной компанией, которая желает выйти на биржу, минуя процедуру IPO. У SPAC нет ни активов, ни истории деятельности, ни бизнес-плана — это фактически пустышки.

SPAC — инструмент далеко не новый, но при этом малоизвестный и все более широко распространяющийся. А его поверхностное описание способно отторгнуть большинство консервативных инвесторов, боящихся мошенников. Рассказываем все, что нужно знать инвестору о таких компаниях.

SPAC — что это вообще такое?

SPAC проводит первичное размещение, привлекая средства инвесторов вслепую — по сути, с этого начинается история компании. Их IPO называются blank-check («пустые чеки») — покупая такие акции, инвесторы де-факто приобретают воздух. Однако в перспективе это может окупиться, если руководители SPAC договорятся о слиянии с хорошей частной компанией.

SPAC обязана потратить не менее 80% собранных средств на один актив. Любая сделка должна быть сперва одобрена акционерами. Частные компании, сливающиеся со SPAC, могут конвертировать свои бумаги в акции SPAC в пропорции 1:1. После этого тикер SPAC меняется на тикер новой публичной компании.

Вложения в SPAC доступны только квалифицированным инвесторам. Все собранные средства на IPO помещаются на эскроу-счет — это служит гарантией, что они пойдут на приобретение бизнеса, а не на личные цели руководителей SPAC.

Обычно спонсорами SPAC выступают известные финансисты — руководителям-ноунеймам трудно договориться о сделке и, как следствие, привлечь средства инвесторов.

Зачем SPAC нужен спонсорам и частным компаниям?

Менеджмент SPAC — потенциально главные бенефициары SPAC в случае успешного слияния. По условиям сделки со SPAC сливающаяся с ней компания обязана провести допэмиссию акций (обычно 20%), которые полностью достаются спонсорам.

Главный риск для учредителей — потеря собственных средств в случае неудачного слияния или же провала сделки. В случае ликвидации SPAC его спонсоры несут все операционные издержки. Затраты на создание технической компании могут исчисляться десятками миллионов долларов.

Кроме того, SPAC считается сферой, где нет права на ошибку: если спонсорам не удалось за два года найти бизнес для слияния, то они зарабатывают плохую репутацию. Скорее всего, для второй попытки они просто не найдут инвесторов.

Зачем SPAC нужен инвесторам?

Также инвесторы в пакете с акциями обычно получают варранты — бумаги, позволяющие купить еще акций по заранее определенной цене. Никто не запрещает избавиться от акций, но сохранить ни к чему не обязывающие варранты — это хеджирует риски и создает вариативность стратегий.

Но есть и подводные камни. Инвестор не знает, во что вкладывается, — даже если спонсоры SPAC сообщают о договоренности о сделке с той или иной компанией, это ничего не значит. Оформить сделку можно только после IPO — гарантий ее осуществления у инвесторов нет.

Значительная часть SPAC попросту не находит бизнес для слияния и распускается. Для инвестора это далеко не худший вариант, ведь тогда он ничего не теряет — вложенные средства попросту вернутся. Гораздо хуже другой вариант: слияние, в результате которого бумаги преобразованных SPAC теряют в цене. В большинстве случаев происходит именно так: по данным WSJ, акции более половины SPAC, ставших публичными в 2015–2016 годах, сейчас торгуются ниже стоимости IPO.

Одна из причин этого — возможное желание спонсоров любой ценой реализовать имеющийся капитал и заработать, в результате чего они могут переплачивать за относительно недорогие компании. Чаще всего это случается со сделками, заключенными в самом конце двухлетнего периода. А рынок после слияния оценивает приобретенный бизнес адекватно, и бумаги новой компании стремительно дешевеют.

Какие компании стали публичными благодаря SPAC?

Вскоре путем Nikola может пойти еще один производитель электрокаров — Fisker. 13 июля компания объявила о слиянии со Spartan Energy Acquisition Corp — еще одной SPAC, финансируемой частной акционерной компанией Apollo Global Management Inc.

Стоит ли связываться со SPAC?

Инвестировать в SPAC можно — это не настолько рискованный инструмент, каким кажется на первый взгляд. Гораздо больше рисков несут его спонсоры. Однако инвестор должен однозначно верить в способность спонсоров (лучше, чтобы они были с именем) найти бизнес для слияния. Еще лучше — если у компании уже есть определенная цель.

Больше новостей и интересных историй об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке. Краткое обозначение акций компании, валюты или товара на бирже. Чаще всего состоит из букв, использованных в названии компании. Реже — из цифр (на азиатских биржах). В тикерах облигаций указаны базовые характеристики ценной бумаги — обычно цифрами. Тикеры валют состоят из трех букв. Первые две обозначают страну, а третья — первая буква в названии валюты (например, RUR — это российский рубль, а USD — доллар США). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Процедура включения ценной бумаги в список торгуемых на бирже активов.

Основы инвестиций в SPAC

Примерное время чтения: 13 мин

Что такое SPAC

SPAC (Special Purpose Acquisition Company) – специальный тип компании, которая не ведет операционной деятельности и привлекает деньги инвесторов в ходе IPO для последующего поглощения другой непубличной компании. Приобретаемая компания в ходе транзакции становится публичной и начинает торговаться на бирже вместо SPAC.

Для непубличных компаний листинг на бирже через SPAC является альтернативой IPO – в ходе сделки они привлекают дополнительное финансирование и получают публичный статус. Вариант со SPAC более быстрый и имеет меньше регуляторных ограничений по сравнению с IPO, чем привлекателен для многих компаний, особенно на ранней стадии развития бизнеса. Ниже более детально разберем особенности SPAC для всех участвующих сторон.

Почему SPAC сейчас интересны

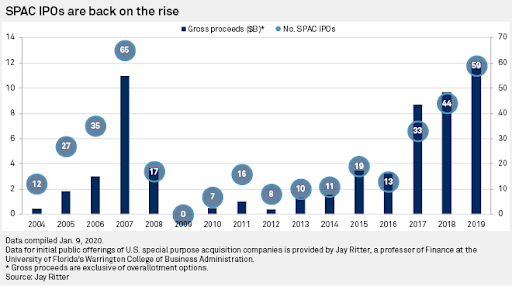

SPAC – не новый финансовый инструмент, они еще в 1990-х годах. В середине 2000-х была первая волна интереса к SPAC, тогда их использовали для выхода на биржу в основном компании из “традиционных секторов” – энергетики, финансов и т.д. Локальный пик был в 2007 году, после чего случился финансовый кризис и на какое-то время инвесторы потеряли интерес к SPAC.

В последние годы SPAC снова стали постепенно набирать популярность среди инвесторов. Правда их привлекательность как финансового инструмента оставляла желать лучшего. Большая часть компаний генерировали отрицательную доходность для инвесторов.

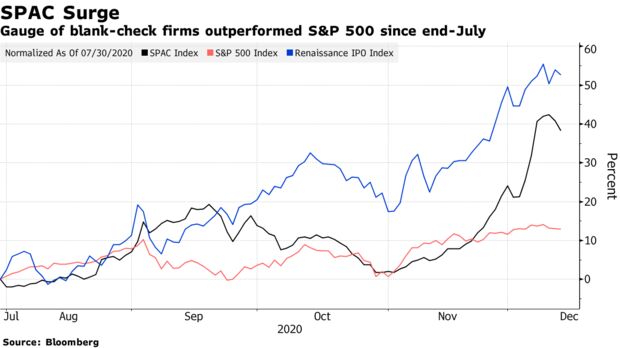

Кроме того, доходности SPAC начали резко расти, особенно в конце года. Ниже данные с июля по декабрь некого индекса SPAC от Bloomberg, и хотя он показали доходность значительно выше S&P 500, этот график не отражает того ажиотажа, который сейчас есть на рынке вокруг этого инструмента.

Если сформулировать эту ситуацию простыми словами, это означает, что инвесторы были готовы заплатить 70% премию, так как ожидают, что она окупится при сделке (которая вообще не факт что будет), даже с учетом 20% комиссии спонсоров. Я ничего не имею против Altimeter, это правда хороший инвестиционный фонд, данный пример служит просто иллюстрацией того, насколько большой сейчас ажиотаж вокруг SPAC и какие огромные доходности ожидают инвесторы от данного инструмента.

Особенности SPAC

Перед тем, как начать инвестировать в SPAC, стоит разобраться в особенностях этого инструмента – их немало. Ниже разберем наиболее важные моменты, о которых стоит знать, прежде чем вкладывать деньги.

Участники процесса

Жизненный цикл SPAC

Каждый SPAC проходит несколько этапов:

Юниты, акции и варранты

Обычно один юнит SPAC состоит из одной акции и доли варранта (например, 1/2 или 1/5). Тикер юнита SPAC после IPO имеет вид ABCD.U. Как правило, через 52 дня происходит разделение юнита, после которого акции и варранты начинают торговаться по отдельности. Акции получают тикер ABCD, а варранты обозначаются как ABCD.W.

Плюсы и минусы SPAC

SPAC имеют свои плюсы и минусы для всех участников процесса – коротко рассмотрим их для каждой стороны.

SPAC для компаний

В первую очередь стоит понять, почему некоторые компании выбирают SPAC в качестве альтернативы IPO, где есть понятный и отлаженный на протяжении десятков лет процесс. Для этого есть несколько причин.

С точки зрения недостатков SPAC для компаний можно выделить несколько моментов:

Я специально не пишу про стоимость на выхода на биржу через SPAC vs IPO, так как она не очевидна. В случае IPO компании платят значительную комиссию инвестиционным банкам, обычно около 7% от объема размещения. Кроме того, во время IPO компании часто систематически недооцениваются (писал об этом здесь) и они продают акции по оценке ниже рыночной стоимости. Поэтому можно было бы сказать, что еще одним преимуществом SPAC также являются более низкие издержки на листинг по сравнению с IPO.

В случае SPAC издержки на комиссии инвестиционным банкам, которые несет целевая компания, значительно меньше. Но с точки зрения оценки, которую она могла бы получить на IPO по сравнению со SPAC ситуация не так очевидна. С учетом того, что в случае IPO база потенциальных инвесторов намного больше, для многих компаний IPO может являться более интересной опцией по сравнению со SPAC даже с учетом высоких комиссий и недооценки акций при размещении. Возможно со временем появятся исследования на эту тему, но пока нельзя однозначно сказать, какой тип листинга выгоднее для компании с финансовой точки зрения, через SPAC или IPO, наиболее корректный ответ – зависит от компании.

С учетом особенностей SPAC, связанных с более быстрым процессом выхода на биржу и меньшими регуляторными ограничениями сейчас они наиболее популярны среди компаний, которые находятся на ранней стадии развития бизнеса и при этом уже требуют больших инвестиций для дальнейшего роста. Например, за последний год через SPAC вышло на биржу большое количество компаний, которые планируют производство электромобилей и компонентов для них, в частности, лидаров. Это очень капиталоемкие бизнесы, которым требуются большие ресурсы для того, чтобы просто начать коммерческую деятельность, и им было бы сложно привлечь значительные инвестиции другим способом.

SPAC позволяет компаниям с нулевой или минимальной выручкой в популярных и быстрорастущих индустриях привлекать инвесторов обещаниями быстрого роста бизнеса в будущем (которые нельзя делать при IPO) и получать большие инвестиции при высокой оценке бизнеса. В то же время важно понимать, что большинство компаний не смогут достичь амбициозных прогнозов и оправдать ожидания инвесторов, поэтому покупка их акций долгосрочно несет очень высокие риски.

SPAC для инвесторов

Для инвесторов есть несколько возможных стратегий покупки SPAC в зависимости от этапа, на котором находится компания.

Если сравнивать покупку SPAC с участием в IPO, которые являются наиболее близким инструментом с точки зрения риска для инвестора, можно выделить несколько отличий.

Также инвесторы, которые рассматривают покупку SPAC, должны учитывать еще один важный момент – спонсоры SPAC имеют очень большую мотивацию найти целевую компанию для сделки, так как это даст им 20% от акций SPAC (десятки-сотни миллионов долларов). В противном случае они ничего не получат и даже останутся в небольшом минусе, так как потратили свои средства на создание и работу SPAC.

Если срок жизни SPAC приближается к концу, мотив спонсора может меняться от “найти привлекательную целевую компанию” до “найти какую-нибудь компанию для сделки”. Переговорная позиция спонсоров также становится хуже, из-за чего условия сделки могут быть невыгодными для инвесторов SPAC. Чем ближе дедлайн для закрытия сделки в SPAC, тем выше риски для инвестора.

Если подвести итог, то SPAC по большинству параметров привлекательнее для инвестора, чем IPO (в том формате, в котором можно в них участвовать через российских брокеров) – проще купить акции, нет рисков со стороны брокера, можно использовать разные стратегии и лучше контролировать риски и т.д. Но есть один большой минус – доходность намного менее предсказуема, чем в случае IPO, и в среднем не просто хуже индекса, а вообще отрицательная, если брать историю за последние годы (несмотря на один из самых продолжительных бычьих рынков в истории).

По этой причине, например, покупка ETF на SPAC, на мой взгляд, является плохой идеей, напишу еще об этом подробнее. Но при этом инвестиции в отдельные SPAC среди нескольких сотен, которые сейчас доступны на рынке, и постоянного потока новых размещений, вполне могут быть интересны как спекулятивно, так и долгосрочно. По этой причине сделал на сайте раздел, посвященный SPAC – буду здесь разбирать потенциальные варианты инвестиций в этот инструмент. Как всегда, помимо обычных обзоров, планирую писать о нестандартных стратегиях и идеях, которые вы вряд ли найдете где-либо еще.

Как купить SPAC

Interactive Brokers

Это самый простой вариант – не нужен статус квалифицированного инвестора, доступны любые SPAC сразу после размещения на бирже, включая юниты, акции и варранты. Если у вас нет счета в IB, инструкция как его открыть по ссылке.

Российские брокеры

Покупка SPAC доступна также через некоторых российских брокеров, дающих расширенный доступ к американскому рынку, но обычно имеет значительные ограничения. Во-первых, нужен статус квалифицированного инвестора. Во-вторых, обычно не доступны варранты. В-третьих, часто доступны далеко не все SPAC. Ниже более детальная информация по некоторым брокерам, буду рад, если в дополните в комментариях, чтобы можно было собрать полный список:

Что такое space на бирже

Это свободный перевод статьи с cbinsights

SPAC привлекает всё больше внимания как альтернатива традиционному размещению на бирже через IPO. Например, таким способом вышли на биржу Virgin Galactic в 2019 и небезызвестная компания Nikola в 2020. Аббревиатура SPAC расшифровывается как Special Purpose Acquisition Company, что на русский язык можно перевести как «целевая компания, предназначенная для слияния».

SPAC представляет собой некую оболочку, пустую внутри: она может «поместить» внутрь другую компанию, сделав её публичной и позволив ей миновать процедуру стандартного IPO.

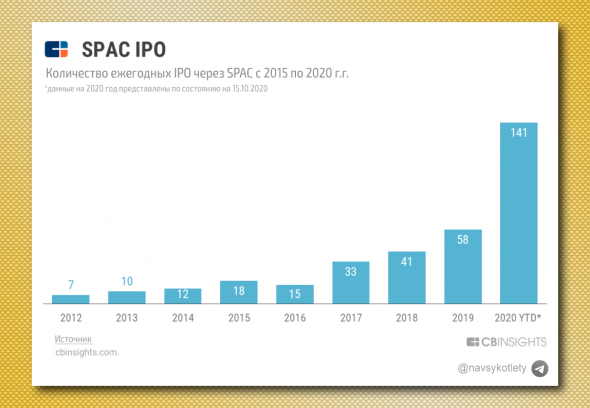

Несмотря на пандемию и то, что практика SPAC существует уже несколько десятилетий, именно сейчас этот метод первичного размещения начинает набирать обороты: количество IPO через SPAC в 2020 году уже более чем в два раза превысило количество размещений этим же способом в 2019 году.

Привлекательность SPAC состоит в том, что целевая компания может быстро выйти на биржу, сократив объёмы бюрократии, связанные с традиционным IPO, а инвесторы получают необходимую инвестицию при ограниченном риске.

Спонсоры SPAC — это те люди или компании, которые курируют весь процесс: от создания SPAC и привлечения капитала до поисков целевой компании для приобретения и переговоров с ней. Спонсоры зарабатывают в любом случае — независимо от успешности слияния. Создать SPAC и привлечь желающих поучаствовать в этой инвестиции может практически любой человек.

Давайте разберёмся как работают SPAC, в чём причина их популярности и кому всё это выгодно.

Что такое SPAC?

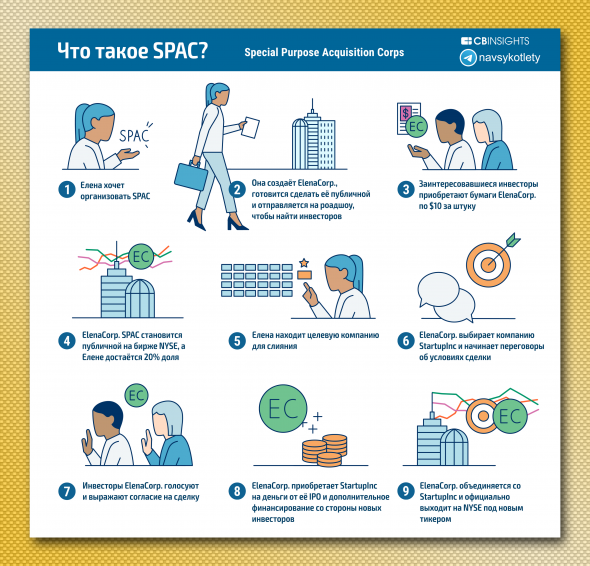

Как уже было сказано, SPAC — это компания-оболочка. При этом она становится публичной, т.е. размещается на бирже, ещё до того, как будет известна целевая компания, с которой предстоит провести слияние.

В текущем виде SPAC существуют с 90-ых годов, но популярность они начали набирать только сейчас. В 2020 был трижды побит предыдущий рекорд 2019 года по сумме привлечённого капитала через SPAC.

В 90-ых годах SPAC обладал не самой притягательной репутацией: на рынок выводились небольшие, неустойчивые компании за большую плату. Стабильность таких компаний была под вопросом, что и приводило к высокому проценту последующих банкротств подобных компаний. Доход инвесторов в этой сфере, соответственно, оставлял желать лучшего.

Регулирования деятельности SPAC, начавшееся в 2000 году помогло улучшить ситуацию, но кризис 2008 года снова внёс свои коррективы.

Этапы деятельности SPAC

Первичное размещение

Спонсором — одним человеком или командой (с существенным опытом в сфере бизнеса) — принимается решение организовать SPAC.

Они создают SPAC компанию, готовят её к регистрации на бирже, а по причине отсутствия какой-либо операционной деятельности, этот процесс проходит легко и быстро.

После этого спонсор отправляется на роадшоу, примерно как при обычном IPO, в попытке найти потенциальных инвесторов. Существенное отличие здесь, что спонсор пытается продать себя, свою команду и свой опыт, а не компанию.

После этого SPAC становится публичной компанией и торгуется на бирже наравне с остальными. Здесь на сцену выходят частные инвесторы, которые также могут приобрести бумаги SPAC на бирже, однако целевая компания всё ещё остаётся неизвестной. Приобретая бумаги, частные инвесторы точно так же руководствуются репутацией спонсора.

Спонсор же получает 20% акций SPAC в качестве вознаграждения за проделанную работу. Эта доля носит название «promote» или “founders shares”.

Слияние

Сразу после IPO спонсоры приступают к поискам целевой компании или стартапа — кандидата на слияние. Каких либо ограничений для целевой компании здесь нет, но как правило для этой цели стараются выбирать непубличную компанию, т.е. частную — акции которой ещё не торгуются на бирже.

Как правило, у спонсоров есть 2 года, чтобы найти цель и объявить о сделке, иначе SPAC будет расформирована, а деньги возвращены инвесторам.

Как только нужная компания найдена, начинается процесс переговоров об условиях сделки, в том числе об оценке компании.

После сделки начинается процесс закрытия SPAC.

Закрытие SPAC

После согласования условий сделки спонсоры должны представить их акционерам. Первичные инвесторы (как правило речь идёт об институционалах) обладают правом голоса по предмету этой сделки, что даёт им некоторую свободу в том случае, если выбранная спонсором компания их не устраивает. Даже в случае одобрения сделки такие акционеры имеют право вернуть вложенные средства в обмен на возврат акций SPAC.

После утверждения целевой компании и проведения расчётов начинается процесс слияния.

Привлечённых в SPAC средств хватает, как правило, на 25-35% поглощаемой компании. Остальная часть покрывается либо за счёт дополнительного финансирования со стороны институциональных инвесторов, либо за счёт новых акционеров, которых находит спонсор.

Хотя SPAC на этот момент уже зарегистрирован и является публичной компанией, присоединённая компания также должна пройти процесс регистрации и одобрения со стороны регулятора. Другими словами, этот процесс занимает меньше времени, но суть его не меняется.

По окончании регистрации целевой компании присваивается новый тикер и на бирже начинаются торги уже новой компании. К примеру, SPAC с тикером IPOA, который вывел на биржу Virgin Galactic в 2019, был заменён на SPCE, а тикер IPOA, соответственно, был снят с торгов.

Почему сейчас?

На данный момент есть несколько причин роста популярности SPAC.

Но из-за пандемии Covid-19 частные компании уже не так уверены в том, что смогут получить достаточно финансирования на очередном раунде, при этом необходимость в ликвидности никто не отменял. Это подталкивает их к выходу на биржу: по данным Financial Times только за первые 3 квартала 2020 года рынок IPO превысил совокупные показатели за предыдущие 5 лет, даже без учёта SPAC.

При этом, учитывая текущую волатильность на рынках, классическое IPO становится менее привлекательным из-за невозможно контролировать итоговую сумму привлекаемых средств. И это без учёта того, что классическое IPO может занимать годы.

Всё это подталкивает частные компании и стартапы к поиску более быстрых путей выхода на биржу, чем и пользуются спонсоры и инвесторы, получая при этом свой кусок пирога.

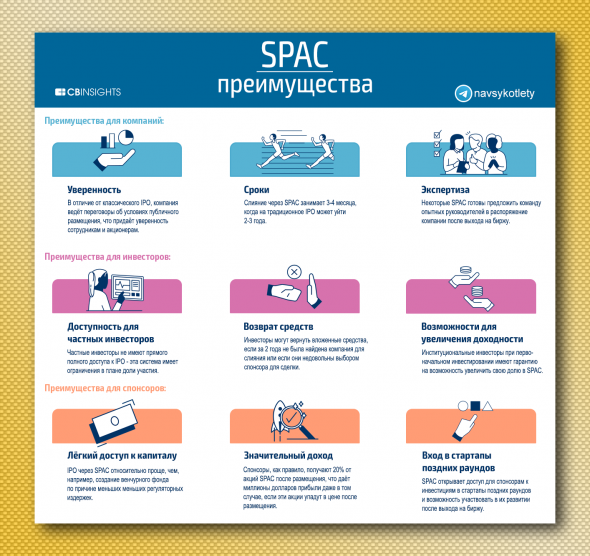

Преимущества для частных компаний

Мы всегда думали что будем выходить на биржу через классическое IPO и готовились к этому, но SPAC оказался более благоприятным выбором. Сделка проходит быстрее и увереннее, что позволяет команде оставаться сфокусированной на своих задачах, а также мы получили среди партнёров такого замечательного инвестора, как Говард Маркс.

Уверенность

Во время обычного IPO стоимость акций компаний не имеет точного значения и зависит от настроения инвесторов и рынка значительно больше, чем от качества самого бизнеса. Таким образом, стартап не обладает представлением о своей оценке вплоть до дня IPO.

SPAC позволяет исключить эту ценовую неопределённость и получить контроль над ценой размещения, несмотря на расходы и плату спонсору, хотя в теории при классическом IPO можно получить большее финансирование.

Сроки

Традиционное IPO может занять годы. Процесс слияния через SPAC значительно быстрее и занимает 3-4 месяца по данным PwC, что безусловно выглядит привлекательно для компаний, нацеленных на выход на биржу.

Сжатые сроки также диктуют необходимость для компании быстрее подготовить все те же необходимые для размещения документы, что и при классическом IPO: финансовую отчётность, проверку регулятором и налоговым органом, соответствие технологиям и кибербезопасности.

Экспертиза

Не каждый SPAC предлагает стратегическое партнёрство после размещения, но стратегически-ориентированные SPAC предоставляют опыт и знания спонсора как аргумент в свою пользу. Например, компания, производящая электромобили может счесть более привлекательным SPAC, спонсор которого обладает экспертизой в данного рода бизнесе, особенно если он имеет планы занять место в совете директоров и продолжить работу с менеджментом компании после размещения.

Таким образом, стратегический SPAC служит той же цели, что и венчурный капитал для стартапов: компания получает выгоду не только, и не столько от самого финансирования, сколько от экспертизы инвестора.

Преимущества для инвесторов

Спонсоры SPAC

Во многих случаях SPAC является привлекательной возможностью для спонсоров, которые ориентированы на существенный доход.

Одна из задач спонсора — убедить людей и фонды инвестировать сотни миллионов, а то и миллиарды долларов в SPAC. Поэтому многие спонсоры являются довольно известными личностями в своём кругу или имеют в распоряжении опытную, сильную команду.

И всё же благоприятные для спонсоров правила остаются в силе, привлекая известных людей и их команды возможностью заработать серьёзные деньги.

Институциональные инвесторы

Институциональные инвесторы в лице пенсионных фондов, хедж-фондов, взаимных фондов и инвестиционных консультантов давно участвуют в SPAC и других менее традиционных механизмах инвестирования. Такая структура привлекает их ограниченностью риска: когда они входят своим капиталом до IPO, то получают гарантии на приобретения дополнительных акций после объявления целевой компании с ценой лишь немногим выше изначальной цены входа. И конечно они могут претендовать на возврат средств в случае, если их не устраивает поглощаемая компания или если по прошествии 2 лет не найден объект слияния.

Частные инвесторы

Многие частные инвесторы не имеют физического доступа к IPO либо сталкиваются с существенными ограничениями — всё это ведёт к упущенным возможностям.

Система позволяет им инвестировать в SPAC после того, как он выходит на биржу, но до объявления целевой компании. При этом инвестирование происходит не в компанию как таковую, а в спонсора, чему сопутствуют определённые риски. Частные инвесторы также лишены привилегий институциональных инвесторов на право докупки акций по фиксированной цене и возможность возврата вложенных средств, если целевая компания их не устраивает.

Другими словами, институциональные инвесторы получают возможность большой потенциальной прибыли при ограниченном риске, а частные инвесторы получают много риска при ограниченной прибыли.

Обратная сторона медали

Привилегированное положение спонсоров

Несколько десятилетий SPAC был не лучшим способом разбогатеть для спонсора. Хотя регулирование и упорный труд спонсоров помогли улучшить репутацию, само явление спонсорства, тем не менее, обладает рядом недостатков:

Тем не менее, многие спонсоры смогли на деле доказать, что они могут работать качественно и заработали кредит доверия как себе, так и SPAC в целом.

Качество целевой компании

SPAC может стать своего рода спасательным кругом и отсрочить гибель неуспешного стартапа, так как доступ к финансированию здесь быстрее, чем при традиционном размещении.

Одно исследование показало, что в период с 2003 по 2013 потерпели неудачу 58% компаний, которые выходили на биржу через SPAC — и в данной статистике преимущество на стороне классического IPO. При этом, фактически даже не потерпев неудачи, негативная риторика в прессе может создавать давление на всю индустрию SPAC:

Подобные истории идут явно не в плюс для репутации всего рынка SPAC.

Избыток предложения со стороны SPAC

Ещё одна проблема состоит в том, что количество созданных SPAC может превысить количество потенциальных кандидатов на поглощение. До создания SPAC спонсору официально запрещено вести переговоры с интересующей компанией, которую он имеет ввиду для потенциальной сделки. Это ведёт к ситуации, что спонсоры вынуждены создавать SPAC без чёткой определённости и без понимания спроса на SPAC в ближайшем будущем.

Двухлетнее ограничение здесь также играет свою роль. Если спрос на частные компании превышает количество этих компаний с планами на IPO, то спонсорам приходится или снижать планку своих требований к качеству таких компаний, или придётся расформировывать SPAC по истечении срока.

Дисбаланс риска в сторону частных инвесторов

Частные инвесторы несут основные риски при ограничености их прибыли. Если частного инвестора не устраивает объявленная для слияния компания, у него нет иного пути, кроме как продать свои акции. И в случае когда сделка кажется выгодной, в отличие от институциональных инвесторов, у него нет возможности купить дополнительные акции по фиксированной цене, что ограничивает потенциал прибыли.

Что дальше?

Какой-либо угрозы будущему SPAC не наблюдается.

Размещение через SPAC всё еще остаётся менее выгодным, и как только текущая неопределённость на рынках пойдёт на спад, будет ещё на одну причину меньше нести эти дополнительные издержки.

Что касается самой процедуры слияния через SPAC, судя по всему она никуда не денется, но будет подвержена изменениям. На текущий момент спонсоры — главные бенефициары роста популярности SPAC. Однако с ростом этой популярности, растёт и конкуренция среди спонсоров за интересные сделки, что может заставить их идти навстречу компаниями при ведении переговоров. Возможно, что SPAC Билла Акмана был первым шагом на пути к уменьшению зависимости от спонсоров, и, возможно, не последним.