Value инвестиции хуже акций роста

Отбор акций для инвестиций — задача непростая. Есть три основных фактор отбора акций: Value, Growth и Momentum.

Value — классический метод отбора «недооцененных компаний». Идея ценности во многом принадлежит Бенджамину Грэхему, которого считают отцом стоимостного инвестирования. Как правило, стоимостные инвесторы покупают ценные бумаги, которые вышли из фаворита, ожидая, что полная оценка будет произведена позднее. Эти ценные бумаги рассматриваются как стоимостные акции на основе таких показателей, как отношение цены к прибыли, цены к балансовой стоимости и высокой дивидендной доходности для проверки. Этой стратегии придерживается и всем известный Уоррен Баффет.

Growth — выбор акций «роста», чьи финансовые показатели по прибыли уже растут и ожидается хороший рост в будущем.

Momentum — выбор на основе ценового движения.

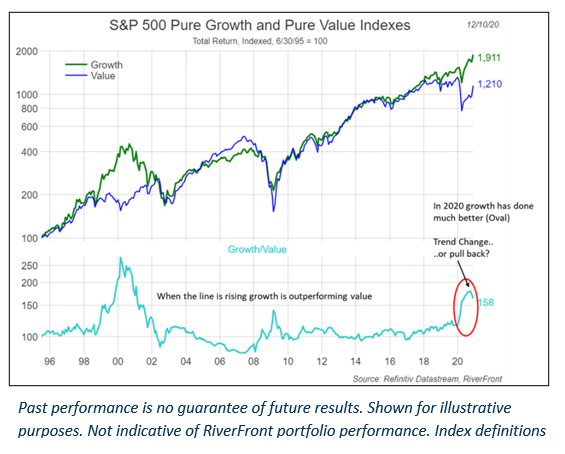

В последнее время в интернете очень много говорится о том, что Value инвестирование потеряло актуальность и не такое прибыльное. На самом деле так и есть. С 2018 года инвестиции в Growth компании приносят больше прибыли, нежели Value.

Но этот переток цикличен и непредсказуем. Перед кризисом 2000 года Growth компании стали очень сильно опережать Value. А перед кризисом 2008 наоборот.

Выводы:

C 2018 года снова Growth компании дают лучшую доходность, но когда тенденция изменится — не знает никто. Поэтому лучше всего составлять диверсифицированный портфель и из Growth компаний, и из Value.

Интересная статья на эту тему: (на английском)

Я в Instagram: перейти

Я на YouTube: перейти

Телеграм канал: почитать

Growth- и value-фонды: лучший долгосрочный выбор для новичка?

Самый простой способ обыграть рынок, не держа руку на пульсе отдельных отраслей – это вложение в фонды, специализирующися на “растущих” и “ценных” компаниях (“growth” и “value”). Что это такое?

Growth-фонды (ростовые фонды)

Такие фонды собирают акции растущих компаний. Чтобы предсказать рост компании в будущем, фонды учитывают динамику её прошлых показателей (рост прибылей, оборотов и котировок) и некоторые другие показатели (например, рентабельность активов).

Конечно, если компания росла в недавние пять лет, это не гарантирует, что она продолжит расти и в шестом году. Тем более, что типичные лидеры роста – это мелкие начинающие компании, вкладываться в которые довольно рискованно. И всё же такие компании в ближайший год чаще продолжают расти, чем обрушиваются. Если фонд вкладывается сразу во много компаний – он минимизирует риск и в среднем оказывается в плюсе.

Пример такого фонда – Guggenheim S&P Pure Growth. Он инвестирует в 114 акций из индекса S&P 500, которые оценивает как лучшие по росту. Чтобы оценить его доходность на фоне других фондов, приведём его график рядом с графиками из первой части.

Десятилетний график котировок фонда Guggenheim S&P Pure Growth (ростовой фонд)

Десятилетний график котировок фонда SPDR S&P Pharmaceuticals (отраслевой фонд)

Десятилетний график котировок фонда SPY (общерыночный фонд, примерно повторяет динамику индекса S&P 500)

Как видно из графиков, вложение в Guggenheim S&P Pure Growth не так выгодно, как вложение в SPDR S&P Pharmaceuticals, но явно выгоднее вложения в SPY. При этом, котировки Guggenheim S&P Pure Growth не выглядят пузырём. От максимума 2007 года до максимума 2015 года они увеличились в 2 раза, а от минимума 2009 года до максимума 2015 – в 4 раза. После небольшой просадки в начале 2016 года они почти вернулись к рекордам 2015 года.

Этот фонд – определённо хорошее вложение денег. Почти такое же надёжное, как SPY, но более выгодное. Существуют и другие ростовые фонды, их можно посмотреть, например, на etf.com (обычно в их названии есть слово “growth”).

Value-фонды (ценностные фонды)

Другой подход состоит в том, чтобы выбирать не растущие (как правило, мелкие и рискованные), а недооценённые компании (часто большие и достигшие пределов роста).

Здесь, к сожалению, есть терминологическая коллизия: понятия ценности (value) и оценённости (valuation) противоположны друг другу. Чтобы не возникало путаницы, разберём различие этих понятий подробнее.

Как показывает статистика, вкладываться в компании с высокой ценностью (и низкой оценённостью) – выгоднее, чем вкладываться во все компании подряд. На то есть, как миниум, две причины.

Примеры переоценённых компаний (с низкой ценностью) – это интернет-гиганты Amazon и Netflix. Их капитализация сегодня так высока, что если бы они тратили все прибыли на выплаты дивидендов (на самом деле, дивидендов у них нет), то инвестор получил бы обратно свои вложения лишь через сотни лет. Но котировки этих компаний долгое время росли, поэтому инвесторы вкладывались в них, надеясь перепродать акции в будущем (сейчас, впрочем, котировки уже падают).

Примеры недооценённых компаний (с высокой ценностью) – это российские энергетические компании Славнефть и Сургутнефтегаз. Компании из стран с развивающейся экономикой и так обычно недооцениваются, а эти компании дополнительно утратили популярность из-за нефтяного кризиса. Но они продолжают приносить неплохие прибыли. Если бы каждая из них выплачивала все прибыли в форме дивидендов, то вложения в Славнефть окупались бы за 6 лет, а в Сургутнефтегаз – всего за 2 года! И это без учёта вероятного роста котировок после прекращения нефтяного кризиса.

Конечно, выгодность недооценённых компаний, как и выгодность ростовых компаний – лишь статистическая закономерность. У компаний обоего типа бывают свои подводные камни. Если у компании низкие формальные показатели оценённости (например, низкое отношение капитализации к прибыли), то это не гарантирует, что её котировки “несправедливы”. Возможно, что у компании есть реальные проблемы, которые не видны за оптимистическим фасадом высоких прибылей, но известны внимательным инвесторам. И эти инвесторы не верят в будущее компании. “Справедлива” цена или нет – сказать трудно. Возможно, что компания оценена несправедливо, и скоро выйдет в рост. А возможно, что компания стоит столько, сколько заслуживает, а то и вовсе скоро обанкротится.

Как бы то ни было, вложение в ценные компании обычно более выгодно, чем вложение в индексы типа S&P 500. Рассмотрим для примера ETF Guggenheim S&P Pure Value. Он инвестирует в 115 компаний из S&P 500, которые считает наиболее ценными. Некоторые из этих компаний – настоящие гиганты: автостроитель Ford Motor, банк JPMorgan Chase.

Десятилетний график котировок фонда Guggenheim S&P Pure Value

Котировки этого ETF впечатляют меньше, чем котировки Guggenheim S&P Pure Growth. Кое в чём они даже хуже, чем котировки S&P 500: например, более глубокий провал в 2008 году. Но их общий рост от максимума 2007 года до максимума 2015 составляет 49%, что заметно лучше показателя S&P 500.

“Growth” и “value” – не противоположные понятия! Чем плохи готовые ростовые и ценностные фонды

Готовые ростовые и ценностные фонды – хороший выбор для начинающего долгосрочного инвестора. Это те фонды, которые действительно можно “купить и положить на полку”. В их основе лежат здравые принципы, которые позволяют долгосрочно держать доходность выше общерыночной. Но практическая реализация этих принципов у многих фондов хромает.

Многие составители индексов поступают так. Они берут некоторый “материнский” индекс (например, S&P 500) и делят его на три части. В одну помещают лидеров только роста (из них составляют ростовой индекс), в другую – только недооценённые компании (ценностный индекс), а в третью – все остальные (которые считают неинтересной “серой массой”). Такая методика, фактически, объявляет “growth” и “value” взаимоисключающими, а то и противоположными, понятиями. Тогда как на самом деле это независимые параметры. Как мы увидим в следующей части, из-за этого многие достойные компании остаются за бортом ростовых и ценностных корзин, зато внутри корзин есть немало посредственных компаний.

Это одна из причин, по которым продвинутые инвесторы избегают покупки готовых ETF, а собирают портфель из многих акций самостоятельно. Конечно, такой подход требует от инвестора больше времени (в том числе, требует обновлять портфель, когда некоторые акции перестали удовлетворять требованиям). Но это нельзя назвать большой работой, зато преимущества – налицо. Об этом мы и поговорим в следующих частях.

Акции стоимости (Value Stocks). Что это такое и как использовать?

«Акции роста» и «акции стоимости» – одни из самых популярных терминов на фондовом рынке. Многие упорно спорят, бумаги каких компаний «выгоднее» покупать: растущих стартапов или же недооцененных рынком эмитентов. Однако для начала следует разобраться в самой сути вышеуказанных понятий. Сегодня на повестке акции стоимости (Value Stocks).

Что такое акции стоимости?

Акции стоимости – это существенно недооцененные рынком ценные бумаги, от которых инвесторы ожидают возвращения оценки к «средней». Перечислим основные отличительные черты акций стоимости:

Зачем покупать акции стоимости?

У инвесторов в данный тип ценных бумаг есть несколько оснований для их покупки:

При этом, здесь не все так просто и очевидно. Инвестиции в акции стоимости не всегда могут быть оправданными.

Риски инвестирования в акции стоимости

Следует понимать, что фундаментальная недооценка актива на фондовом рынке может сохраняться сколь угодно долго и далеко не факт, что рынок в итоге переоценит ранее никому не интересный актив. Для этого нужен явный триггер, которого порой рыночные игроки ждут годами.

Кроме того, недооценка в сравнении с аналогами крайне редко является мнимой, а чаще связана с объективными причинами: явным отставанием бизнеса в конкурентной борьбе, излишней долговой нагрузке, продолжительному кризису в отрасли, корпоративными конфликтами, влияющими на операционную деятельность и т.д. Выявить, являются ли проблемы реальными, бывает крайне тяжело. Как следствие, возможно попасть в ситуацию, при которой рынки продолжат расти, а бумаги стоимости будут падать из-за внутренних проблем, становясь все более «недооцененными».

Есть даже такой термин как «ловушка стоимости», в которую попадают инвесторы, недооценивая вес проблем бизнеса и преувеличивая рыночные возможности. Избежать данной ловушки помогает грамотный фундаментальный анализ, при котором проводится не только сравнительная оценка, то также и анализируется финансовая устойчивость вкупе с траекторией дальнейшего развития.

Стоит отметить, что несмотря не недооценку, акции стоимости в широком понимании практически всегда проигрывают по динамике бумагам роста.

Примеры акций стоимости

Итак, формальные критерии уже были перечислены, однако для наглядности приведем примеры подобных бумаг:

Можно приводить еще десятки примеров, однако практически в каждом будут общие признаки в виде существенной недооценки при наличии ряда внутренних проблем.

Так что же в итоге?

Деление в умах инвесторов ценных бумаг на «растущие» и «стоимостные» является весьма условным. Нередко бумаги могут переходить из одной категории в другую под влиянием отраслевых сдвигов. Как следствие, не нужно излишне фокусироваться на каком-то одном «типе» бумаг в надежде получить повышенную доходность.

Грамотно диверсифицированный портфель должен состоять из различных классов активов, внутри которых также необходимо распределение. Портфельный подход, системность и так далее – об этом я уже не раз говорил в прошлых статьях.

В отношении же акций стоимости инвесторам важно понимать, почему именно бумага должна расти. «Ну, потому что она сильно упала» – очень плохой ответ. Не следует излишне гнаться за мнимой недооценкой. Вполне возможно, что рынку просто известно больше факторов, чем вам удалось отыскать. Чаще всего лидеры остаются лидерами, а аутсайдеры продолжают проигрывать.

При этом, я согласен с тем, что и среди акций стоимости можно найти весьма интересные инвестиционные идеи. Рынок по-прежнему остается неэффективным. Самый известный в мире инвестор Уоррен Баффет сделал свое состояние как раз благодаря эффективному поиску недооцененных ценных бумаг.

Автор: Алексей Соловцов

Вам может быть интересно:

Базовые знания о финансах и рынках:

Фундаментальные обзоры эмитентов:

Акции роста и акции стоимости: что это такое и как их отличить?

Что такое акции роста

Акциями роста могут именоваться как бумаги молодой технологической компании из Кремниевой долины, так и огромной международной корпорации с долгой историей. Объединяет их одно качество — они растут темпами, опережающими средний рыночный рост.

Другими словами, если речь идет о производителе чипов и акции этого производителя дорожают быстрее других производителей аналогичных устройств, значит перед вами акция роста.

Примеры акций роста

Почти весь период своего существования классической акцией роста был Netflix — компания первой начала масштабно осваивать рынок видеостриминга, получила за счет этого преимущество и росла в течение нескольких лет. Сейчас у Netflix начали появляться сильные оппоненты в лице Apple или Walt Disney. Лишить компанию преимущества они сразу не смогут, но со временем уникальность положения Netflix на рынке начнет снижаться.

Apple тоже долгое время относилась к growth stocks. В первую очень благодаря уникальности айфона и построенной вокруг него экосистеме устройств, которые после своего появления стремительно завоевывали мир. Но в наши дни положение Apple перестало быть уникальным — продажи смартфонов с логотипом надкусанного яблока снижаются, а сама компания пробует компенсировать потери за счет выхода на менее прибыльный рынок сервисов: видеостриминга, электронных платежей, игровых платформ, СМИ или музыки по подписке.

Другие примеры акций роста:

Компания Standard & Poor’s рассчитывает специальный индекс для акций роста, входящих в S&P 500. Он называется S&P 500 Growth Index. Первая десятка самых тяжеловесных компаний индекса включает Microsoft, Apple, Amazon, Facebook, Alphabet, Visa, Mastercard и Procter & Gamble. За десять лет индекс компаний роста увеличился на 280%, а за последний год — на 27%.

Что такое акции стоимости

Акции (или компании) стоимости — противоположность акциям роста. Если смотреть на ключевые показатели, как, например, дивиденды или прибыль, то такие компании существенно недооценены. И они стоят дешевле аналогов на рынке. Часто бумаги недооценены в силу внешних факторов, а не реальных финансовых показателей. Например, произошел скандал, связанный с советом директоров, который надолго отбил у инвесторов интерес к этим бумагам.

Найти такие акции — сложная задача. На стратегии поиска подобных компаний строил свою финансовую империю легендарный инвестор Уоррен Баффет : он старался найти «несправедливо» дешевые акции и купить их по заниженной цене. Особенность акций стоимости — должно быть понятно, как устроен бизнес компании и на чем она планирует зарабатывать деньги. По этой причине в портфеле Баффета долгое время отсутствовали «непонятные» акции сегмента высоких технологий, зато был широко представлен «понятный» банковский сектор.

Примеры акций стоимости

Другой пример — российская горнодобывающая компания «Мечел». В прошлом году «Мечел» стал самой недооцененной компанией каталога РБК Quote по коэффициенту P/E — он составил 1,9.

Standard & Poor’s также рассчитывает индекс акций стоимости для членов S&P 500. В первую десятку индекса входят: инвестиционная компания Berkshire Hathaway, телекоммуникационный конгломерат AT&T, нефтяники Exxon Mobil и Chevron, компании сектора медицины Unitedhealth, Johnson & Johnson и Pfizer. За десять лет индекс вырос на 152%, а за прошедший год — на 18%.

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Американский бизнесмен и один из известнейших инвесторов в мире. Основной владелец и CEO инвестхолдинга Berkshire Hathaway. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов. Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Акции роста vs Акции стоимости — отличия, что лучше купить

Понятия «акции роста» и «акции стоимости» существуют уже давно. По другому их называют «истории роста» и «истории стоимости». В последнее десятилетии стали всё чаще употреблять эти термины. Давайте разберёмся, в чём отличия этих двух компаний, какой класс лучше покупать, чтобы заработать.

1. Что такое акции роста простыми словами

Акции роста характеризуются высокими значениями базовых мультипликаторов:

«Акции роста» – это компании, которые в прошлом демонстрировали высокие финансовые показатели и, как надеются инвесторы, будут демонстрировать их и в будущем. Б. Грэм

Бизнес компаний роста чаще всего связан с инновациями и информационным технологиями (IT).

Инвесторы готовы платить премию за будущие доходы компании. Но не факт, что темпы роста сохранятся, поэтому держатели несут существенные риски.

Завышенные значения мультипликаторов — это характерная черта акций роста.

Пока темпы роста выручки будут оставаться высокими, биржевые котировки акций будут чувствовать себя отлично.

Такие компании обычно не платят дивиденды, или платят их мало. Весь свободный денежный поток (free cash flow) инвестируется в развитие бизнеса и покупку смежных компаний. При этом многие проводят байбэки, что ещё больше разогревает биржевые котировки. Например, так поступает Apple, Facebook, Google.

У некоторых компаний может даже не быть чистой прибыли, то есть они убыточные, но из-за стремительного роста бизнеса, инвесторы могут всё равно активно инвестировать в них.

Поскольку большинство компаний новые, то почти все акции роста проходили недавно IPO. При этом владельцы пытаются продать компанию супер дорого, поэтому не все после старта показывают положительную динамику. По завышенным ценам были проданы:

Но есть и те, что росли. Например, Facebook после IPO существенно вырос.

2. Что такое акции стоимости простыми словами

В отличии от акций роста, стоимостные компании уже устоявшиеся. Их выручки растут медленно. Чаще всего они имеют лояльную дивидендную политику и выплачивают неплохие проценты.

По мультипликаторам акции стоимости стоят дешевле рынка и имеют существенный потенциал к переоценке. Стратегия поиска таких компаний получила название:

Поиск акций стоимости под силу только опытным инвесторам. В чём сложность? В том, что мало отобрать дешёвую компанию, нужно ещё понять на основании чего бизнес должен переоценится в будущем. Возможно, что заниженная цена это отражение рынка о плачевном будущем компании.

Сторонник такого подхода знаменитый оракул из Омахи — Уоррен Баффет. Он всегда искал такие компании и стал одним из самых богатых людей в мире.

Обычно акции стоимости платят дивиденды, обеспечивая стабильным денежным потоком своих акционеров.

Часто эти компании можно назвать циклическими. Например, их бизнес связан с продажами сырья и металлов. Если цены на металлы в мире сильно падают, то цены на акции также снижаются. Зато когда цикл разворачивается на вверх, то котировки стремительно растут.

3. Критерии выбора стоимостных компаний

Грэхэм (автор книги «Разумный инвестор») задал следующие критерии при отборе стоимостных акций для инвестирования:

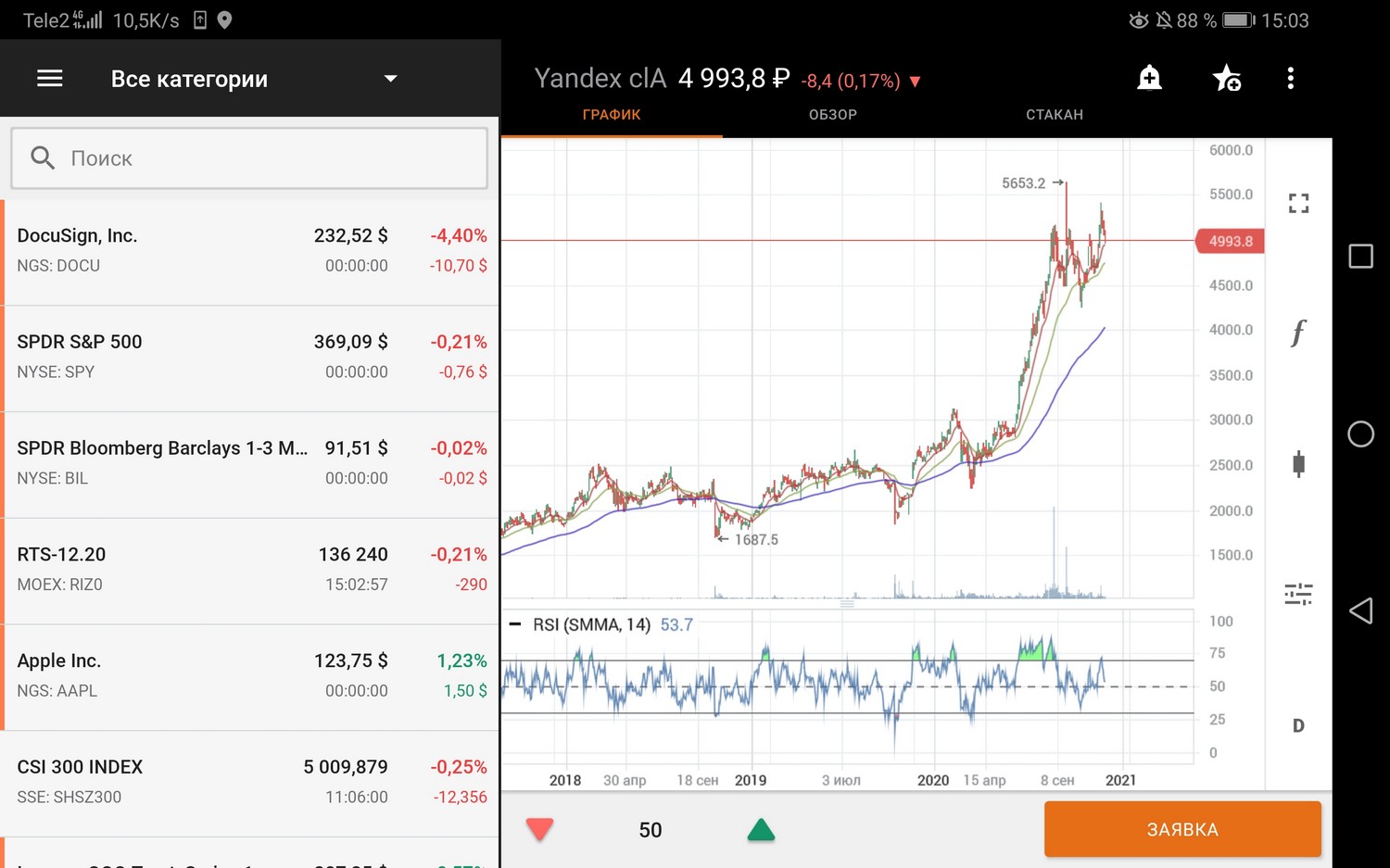

Торговый терминал — это программа, через которое происходит торговля. Для компьютеров это Quik. Представленные выше брокеры имеют свои мобильные приложения для торговли.

Например, так выглядит интерфейс при покупке акций Яндекс (тикер YNDX) через мобильное приложение «Финам Трейд» (брокер Finam):

Подробные инструкции по покупке ценных бумаг с описаниями можно найти в статьях:

Подходящих под критерии акций стоимости по Грэму на нашем рынке почти нет. На момент 2021 г. только Сургут пр. удовлетворяет критериям и ещё условно Интер РАО, Эн+ Групп, АФК Система.

На российской фондовой бирже на момент 2021 г. представлено лишь несколько IT-компаний в виде депозитарных расписок:

Также на нашей бирже стали торговаться американские компании. Там большой выбор растущих бизнесов.

Как вариант, можно купить сразу готовую корзину из растущих акций через ETF. На нашем рынке представлен всего 1 такой фонд FXIT.

Есть также зарубежные фонды:

Для покупки этих ETF потребуется статус квалифицированного инвестора. Купить их можно через зарубежных брокеров напрямую без статуса, но тогда придётся самостоятельно отчитываться в налоговой.

5. Риски инвестирования

5.1. Акции роста

Акционеры, которые заведомо переплатили за компании роста вряд ли могут спать спокойно, поскольку не факт, что в будущем темпы роста выручки сохранятся.

5.2. Акции стоимости

Рисков у держателей акций минимальные, поскольку покупка происходит дешевле справедливой цены, у бизнеса крепкий баланс и устойчивая прибыль. Можно выделить лишь минусы:

6. Какие акции лучше покупать: стоимости или роста

На такой вопрос нельзя дать однозначный ответ. Для каждого инвестора ответ будет свой.

Например, для некоторых инвесторов сам факт владения брендовыми акциями повышает ему настроение. Поэтому почему бы и нет. Даже с учётом того, что их стоимость сильно завышена.

Зрелые инвесторы обычно вкладывают только в стоимостные компании. Они считают акции роста «игрой в стулья». Главное, не оказаться последним в надувавшемся пузыре. Часто истории роста заканчиваются и на этом интерес к компании угасает надолго, может даже навсегда.

Начиная с 2000-2020 гг., акции «роста» обогнали по доходности акции «стоимости». Вполне вероятно предположить, что в будущем ситуация изменится, значит, недооценённые компании могут начать стремительный рост в следующие десятилетие.

Существует отдельный фондовый индекс от Standard &s; Poor’s для компаний роста — S&s;P 500 Growth Index:

В рублях его котировки:

За счёт большого роста с 2010 г. существенную долю S&P500 на момент 2020 г. стали занимать IT-компании:

7. Зависимость компаний от цикла

Следующая таблица показывает зависимость разных секторов в разные стадии экономических циклов:

| Сектор | Ранняя стадия роста (Early) | Средняя стадия роста (Mid) | Поздняя стадия роста (Late) | Рецессия (Recession) |

|---|---|---|---|---|

| Потребительские товары второй необходимости (Consumer Discretionary) | ++ | — | ||

| Потребительские товары первой необходимости (Consumer Staples) | — | + | ++ | |

| Энергетика (Energy) | — | ++ | ||

| Финансовый (Financials) | + | |||

| Здравоохранение (Health Care) | — | ++ | ++ | |

| Индустриальный (Industrials) | ++ | + | — | |

| IT (Info Technology) | ++ | + | — | — |

| Материалы (Materials) | — | ++ | — | |

| Недвижимость (Real Estate) | ++ | ++ | ||

| Телекомы (Telecom) | — | ++ | ||

| Коммунальные услуги (Utilities) | — | — | + | ++ |

Это лишь статистика в среднем по секторам. Отдельно взятые компании могут реагировать по разному в фазах цикла.