Почему k это тысяча: кто придумал и откуда взялось

Узнаем почему тысяча обозначается латинской буквой k…

Сегодня использование в повседневном письме буквы «k» для обозначения тысячи всё еще непонятно многим.

Тем кто знаком с точными науками немного проще — так, например, в физике приставка «кило» равняется десяти в третьей степени. Людям науки объяснять, что значит буква k, таким образом, не нужно.

Употребление буквы k с цифрами сегодня используется по всему миру с одной целью — для сокращения длинного слова тысяча

Понять смысл обозначения k можно на примере аббревиатуры 4k, которая используется для обозначения разрешения монитора или экрана.

Так разрешение дисплея 4k соответствует приблизительно четырём тысячам пикселям по горизонтали — отсюда и название разрешение 4k.

Откуда взялось обозначение тысячи буквой k

Наверняка многие задавались вопросом почему именно буквой k обозначается тысяча. История данного сокращения намного интереснее, чем мы можем себе представить.

Ответ почему k это тысяча нужно искать в Древней Греции, а точнее — в системе древнегреческого языка. В нём существовало уникальное слово «Chilioi» — оно использовалось для обозначения тысячи

Древние греки в своей повседневной речи часто использовали слово Chilioi. Прошло время и греческое Chilioi перешло во французский язык, далее — французы сократили его до простого «кило».

Позже возникли производные от Кило термины — килограмм, килотонна, километр

По истечении определенного времени, весь мир начал использовать букву k вместе с числами.

Сейчас в физике при решении задач и просто в качестве обозначений кратная приставка «кило» записывается одной единственной буквой k, например: 10 кДж (килоджоулей), 250 кВт (киловатт), 100 кт (килотонн) и так далее. В современном русском написании буква k также на равноправных условиях используются для обозначения тысячи

Таким образом, из длинного и непонятного нашим современникам Chilioi слово превратилось в короткое и звучное Kilo (фр.), которое в последствии уменьшилось до единственной буквы латинского алфавита — k. Вот насколько интересная и увлекательная история может быть у вопроса почему k это тысяча…

Девальвация: что это и грозит ли она рублю в 2022 году

Что такое девальвация

Девальвация — это снижение курса валюты одной страны по отношению к твердым валютам других государств. То есть к тем, чья покупательная способность и курс стабильны. Например, это могут быть доллар и евро.

Девальвация и деноминация

Хотя термины и похожи, не стоит их путать между собой.

Деноминация — это изменение, обновление денежных знаков, чтобы было проще ими рассчитываться. Купюрам и монетам меняют номинал, и их число в обращении сокращается.

Например, ₽10 старого образца меняют на ₽1 нового или ₽100 тыс. превращаются в ₽100. Проводит такую операцию государство. Обычно это происходит, когда на купюрах появляется много нулей после гиперинфляции — очень высокого роста цен, выше 50%.

В России последнюю деноминацию провели в 1998 году. Старые банкноты заменили новыми с коэффициентом 1000:1. Это значит, что ₽1 тыс. превратилась в монету в ₽1, а банкнота в ₽500 тыс. стала банкнотой в ₽500.

При этом пропорционально покупательной способности цены на товары и услуги не меняются. Допустим, какой-то товар стоил ₽100 тыс., а стал стоить ₽100, но и у человека вместо ₽100 тыс. в кошельке теперь ₽100. Поэтому фактически он может купить столько же, сколько и раньше, только с помощью новых купюр.

Девальвация и инфляция

Инфляция — это рост общего уровня цен на товары и услуги, который снижает покупательную способность денег. То есть девальвация — это когда доллар, евро и другие иностранные валюты дорожают в обменниках и банках, а инфляция — это когда продукты дорожают в магазинах.

Например, год назад человек мог купить на ₽2 тыс. два пакета с продуктами, а теперь эти товары подорожали и денег хватит, чтобы заполнить только один пакет. В октябре 2021 года инфляция составила 8,13%.

Об инфляции дает представление индекс потребительских цен (ИПЦ), который измеряет изменение во времени стоимости потребительской корзины. В нее входит набор продуктов, непродуктовых товаров и услуг, необходимых для жизни. В частности, хлеб, одежда, обувь, услуги ЖКХ и многое другое.

Периодически потребительскую корзину пересматривают. В 2021 году в расчет ИПЦ включили расходы на маски, антисептики для рук, услуги сиделок, каршеринг, подписки на онлайн-сервисы и другое. Теперь Росстат каждый месяц отслеживает цены на 556 товаров и услуг.

Примеры девальвации рубля

Кризис 1998 года

В 1998 году девальвация рубля сопровождалась дефолтом. После распада СССР в 1991 году государству пришлось искать способы справиться с дефицитом бюджета, и для этих целей оно стало выпускать государственные краткосрочные облигации (ГКО). Их продавали в том числе зарубежным инвесторам.

В Азии бушевал кризис, и иностранные инвесторы стали выводить средства из рисковых активов, в том числе российских. Падение цен на нефть сильно ударило по экономике. Государство не смогло выполнить свои обязательства по долговым бумагам. Бывший тогда президентом России Борис Ельцин уверял, что девальвации не будет.

Тем не менее в августе 1998 года ЦБ перешел с плавающего на свободный курс рубля. На протяжении нескольких лет доллар держался в валютном коридоре и не превышал ₽6,25. После ввода свободного курса к началу сентября доллар достиг ₽21.

Обвал рубля в 2014 году

В ответ в июле США, а затем и Евросоюз объявили «секторальные» санкции, которые закрыли доступ российским эмитентам к дешевым «длинным» западным деньгам. Российские компании и банки больше не могли брать кредиты на Западе со сроком более 90 дней. У них больше не было возможности размещать новые выпуски валютных облигаций и привлекать акционерный капитал. «Резко возросшие политические риски и «побег» инвесторов из России привели к обесцениванию рубля», — отметил аналитик инвестиционной группы «Финам» Андрей Маслов.

По крупным экспортерам, например «Роснефти», также ударило падение цен на нефть, так как это означало снижение валютной выручки. Ее могло не хватить для погашения кредитов, а новые кредиты из-за санкций взять было нельзя. Осенью экспортеры сократили продажу валюты, отток капитала усиливался. В России спрос на валюту рос, но предложение падало.

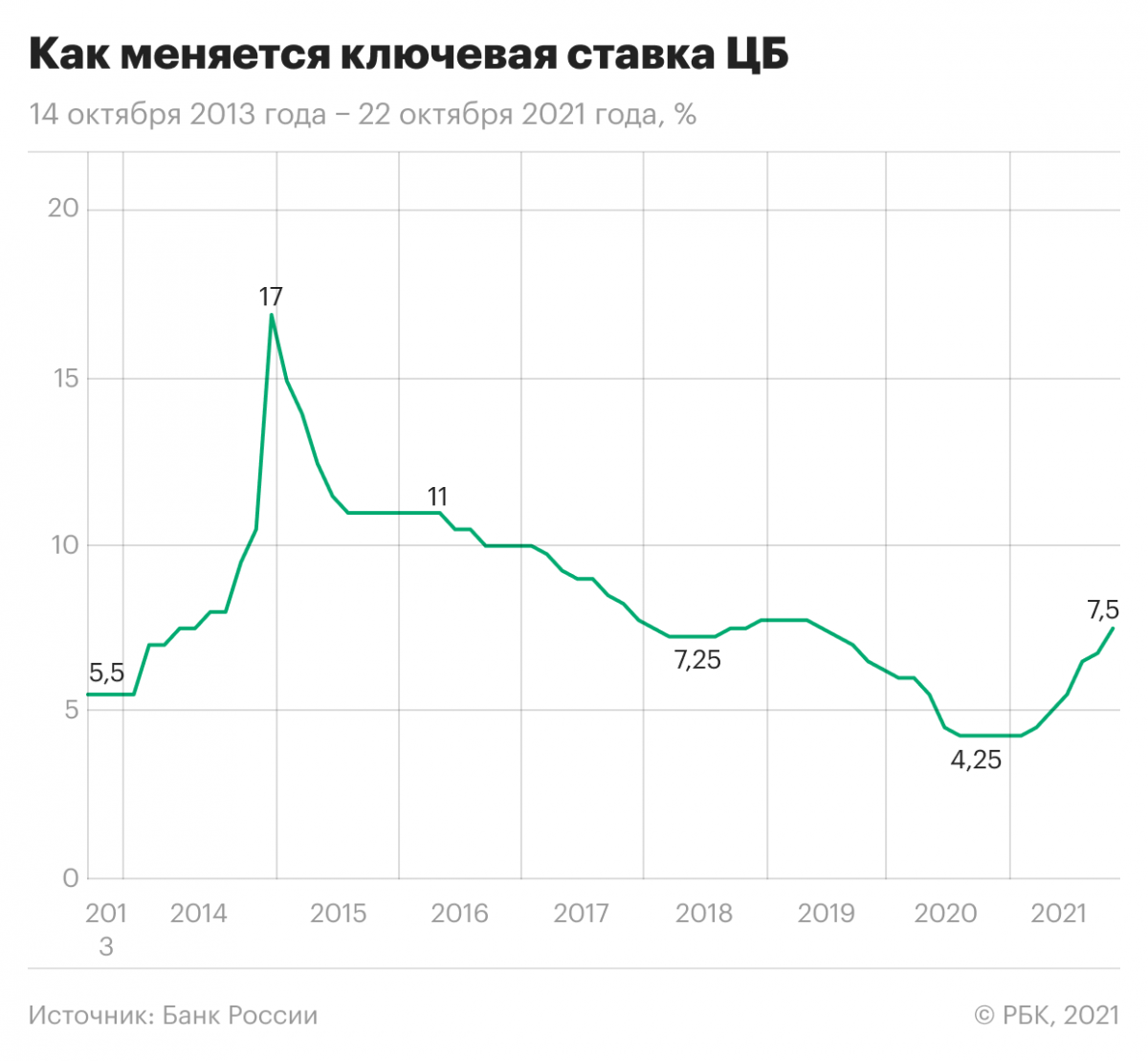

ЦБ периодически продавал валюту, чтобы на рынке ее было больше и рубль сильно не обесценивался, но это уже не помогало. В ноябре регулятор ввел плавающий курс рубля. На рынках росла паника. Банк России стал повышать ключевую ставку, к концу года он резко поднял ее с 6,5% до 17%.

Валютная интервенция — это покупки и продажи ЦБ страны иностранной валюты, чтобы частично или полностью контролировать курс национальной валюты. Эти операции регуляторы проводят с помощью своих золотовалютных резервов.

Ключевая ставка — это минимальный процент, под который ЦБ выдает кредиты коммерческим кредитным организациям. Она влияет на ставки по займам в банках и вкладам, на инфляцию, а также на курс рубля.

Когда ключевая ставка невысокая, то банки скупают иностранную валюту за рубли. В результате на рынке появляется много рублей, и курс национальной валюты снижается. Если ставка высокая, то спекуляции на валютном рынке становятся менее выгодными. Банки скупают рубли обратно, и в итоге рубль укрепляется. Кроме того, ключевая ставка влияет на доходность облигаций федерального займа (ОФЗ). Чем она выше, тем интереснее такие бумаги для инвесторов, в том числе иностранных, и чем больше Минфин продает ОФЗ, тем лучше для курса рубля.

В 2014 году после повышения ставки до 17% годовых ЦБ не стал проводить новую интервенцию. Трейдеры решили, что отказ регулятора продавать валюту означает, что Банк России уверен в дальнейшем падении рубля. Нефть дешевела, спрос на валюту был высоким, а рубль падал.

Чем опасна девальвация

Снижение курса рубля способствует росту экспорта, так как экспортер получает валютную выручку — зарабатывает в иностранной валюте. Чем слабее рубль, тем выше доход после перевода валютной выручки в рубли. В результате в бюджет также поступает больше средств от налогов. С другой стороны, импорт зарубежных товаров уменьшается, так как они становятся более дорогими в пересчете на рубли и менее конкурентоспособными. Таким образом, спрос на местную продукцию растет.

Однако повышение конкурентоспособности экспорта происходит при умеренном снижении валюты. Компании, которые получают валютную выручку, также часто покупают на валюту оборудование. «Девальвация так или иначе бьет по внутренней экономике, внутреннему потреблению достаточно сильно. Это приводит к росту ставок, в ряде случаев может приводить к дефолтам, а финансовая нестабильность достаточно сильная», — отметил Егор Сусин, управляющий директор Газпромбанка по направлению Private Banking.

Поскольку девальвация уменьшает стоимость денег по отношению к валютам других стран, она влияет и на тех россиян, которые путешествуют за границей. Допустим, вы планируете поехать в отпуск в Италию и хотите взять с собой €500 на общие расходы. Если курс евро резко поднялся с ₽60 до ₽70, а вы не успели вовремя поменять валюту, то вместо ₽30 тыс. вам понадобится ₽35 тыс. Или придется сократить расходы в путешествии.

Девальвация также приводит к росту темпов инфляции. Рост цен на импортную продукцию ведет к росту цен производителей, которые используют иностранное сырье, оборудование. Таким образом, увеличивается стоимость импортных товаров и услуг, снижается покупательная способность национальной валюты.

Маслов также выделил снижение уровня жизни. С 2014 года он сократился чуть более чем на 10%, отметил аналитик. Он добавил, что России как ориентированной на экспорт стране выгоден слабый рубль. Однако для населения проблема падения рубля — это в первую очередь проблема отсутствия роста зарплат, которая во многом связана с «ловушкой среднего дохода», в которую страна попала в 2010-х годах. Эта ловушка означает, что когда в стране достигается средний уровень доходов, ее экономический рост замедляется.

Что будет с кредитами и ипотекой, если случится девальвация

По словам Маслова, у всех банков существует сбалансированный портфель активов, который в случае девальвации рубля все еще должен оставаться относительно устойчивым. «Выплаты по рублевой ипотеке не изменятся драматически, а вот валютные ипотечники, безусловно, пострадали бы в таком случае», — отметил аналитик. По его мнению, не очень целесообразно брать ипотеку в валюте, в которой у вас нет дохода или внушительных сбережений.

Если вы оформляли ипотеку в долларах, а курс рубля по отношению к этой валюте сильно упал, то переплата вырастет, как и ежемесячные платежи. Если вы несколько лет уже выплачивали такую ипотеку, но произошла девальвация, то оставшийся долг может превысить стоимость квартиры в рублях.

Сусин рассказал, что девальвация приводит к повышению ставок и невозможности рефинансировать кредиты. При низкой ключевой ставке ЦБ кредиты становятся доступнее, а при высокой — наоборот. В 2014 году, когда Банк России повысил ставку до 17% годовых, банки тоже увеличили проценты по кредитам. Ипотеку стали выдавать под 17–20% годовых. Однако ставка по ипотеке и другим кредитам, которые вы уже взяли, не может измениться, если она не плавающая.

Как сохранить деньги при девальвации рубля

«На волне популярности персональных инвестиций хорошая идея — держать некоторую часть сбережений на брокерском счете, вкладываться в защитные активы и иностранные компании для лучшей диверсификации», — считает Маслов.

Еще с 1990-х годов в России многие люди хранят часть сбережений в долларах или евро, что также увеличивает устойчивость личного капитала в периоды сильной нестабильности, отметил аналитик. По словам Сусина, в последние полтора года склонность к сбережениям в валюте выросла и у бизнеса, и у населения. Кроме того, государство тоже хранит свои сбережения — резервы — в иностранной валюте.

Сохранить деньги при девальвации можно только заблаговременной диверсификацией, полагает Маслов. Диверсификация — это распределение средств по разным активам, чтобы снизить риски потерять деньги. По-другому можно сказать, что не стоит «класть яйца в одну корзину».

«Совет для рядового инвестора простой — диверсификация сбережений по валютам: часть средств хранить в рублях, часть — в долларах, часть — в евро. В каждой из этих частей можно приобрести консервативные долговые инструменты. Ставки по рублевым ОФЗ уже выше 8%», — порекомендовал Альберт Короев, начальник отдела экспертов «БКС Мир инвестиций».

Владимир Брагин, директор по анализу финансовых рынков и макроэкономики «Альфа-Капитала», отметил, что изменения курсов валют могут быть очень серьезными. Однако не нужно относиться к каждому колебанию курса как к поводу для каких-то резких движений, покупок или продаж активов. Как показывает практика, чем чаще человек их совершает, тем ниже становится покупательная способность сбережений, то есть тем меньше человек может позволить товаров и услуг на свои накопления.

По словам Брагина, девальвация и инфляция не опасны, если вы вкладываетесь в активы на долгий срок. Например, в акции. Их доходность может позволить преодолеть влияние падения курса валюты.

Будет ли девальвация рубля в России в 2022 году?

В 2022 году рубль вряд ли сильно обесценится, считает Максим Петроневич, старший экономист банка «Открытие». «Рубль временно ослаб на фоне обострения геополитической ситуации, однако фундаментально российская валюта остается одной из самых крепких по отношению к другим валютам развитых и развивающихся стран», — отметил он.

По его словам, в начале года вырастет приток валюты от торговли, в то время как цены на нефть и газ останутся высокими и ожидается рост их экспорта. Кроме того, ожидается сезонное снижение импорта после пиковых предновогодних закупок. Высокие процентные ставки продолжают удерживать отток капитала из России.

Более того, с высокой вероятностью произойдет приток капитала после того, как завершится цикл ужесточения денежно-кредитной политики, рассказал Петроневич. Такое было в 2016–2017 и 2019–2020 годах. Тогда инвестиции нерезидентов в российские ОФЗ резко росли, однако в этот раз они могут быть меньше из-за ожидаемого ужесточения политики Федрезерва США — американского ЦБ — и сохранения рисков новых санкций на операции с ОФЗ.

«Мы сохраняем наши ожидания укрепления рубля в конце 2021 года — первой половине 2022 года. Он может подорожать до уровня меньше ₽70 за доллар», — сказал экономист.

«Сейчас предпосылок для девальвации рубля не наблюдается, несмотря на то что расходятся новости о том, что ускорение инфляции и повышение ставки ЦБ непременно приведет к обесцениванию рубля», — отметил Маслов. По его словам, политические риски остаются важнейшими для российской валюты. Однако ее резких изменений, например введения новых санкций, сейчас не предвидится.

Как и Петроневич, Маслов считает, что рубль остается одной из самых устойчивых валют развивающихся стран. Согласно базовым прогнозам, в ближайшие несколько месяцев курс не превысит ₽74 за доллар.

Брагин считает, что в 2022 году курс может быть на уровне ₽70 за доллар. «Я думаю, что с учетом ситуации в экономике, госфинансах и подхода ЦБ к денежно-кредитной политике у рубля очень мало шансов устойчиво слабеть к другим валютам», — сказал он.

Сусин также не видит предпосылок к девальвации рубля. Предприятия и население за последние полтора года нарастили валютные активы. Кроме того, при текущих ценах на энергоресурсы, например нефть, рубль, скорее, может укрепиться, отметил он. По его словам, средний курс в 2022 году может составить ₽73 за доллар.

Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram

Получили уведомление о возврате пенсионных накоплений? Осторожно, это мошенники!

Сегодня сразу несколько наших коллег получили на e-mail странные письма. В них сообщается, что в связи с какими-то последними поправками в закон от 15.12.2001 № 167-ФЗ начислен возврат страховых накоплений, но с переводом были проблемы, автоматический возврат не прошел и теперь его нужно подтвердить вручную. Далее дается якобы уникальный код перевода и кнопка «Оформить возврат». Письмо выглядит вот так:

Если и вам пришло такое (а это массовая рассылка), ни в коем случае не нажимайте на кнопку! Это очередная мошенническая схема, а по ссылке будут требовать ввести данные карты. Указание на изменения в закон 167-ФЗ, а также приглашение в МФЦ с пакетом документов — полная «липа».

Письмо можно узнать, не открывая: оно без темы, имена отправителей у всех разные и иногда не совсем обычные. Увидели такое и можете сразу отправлять его в корзину. И будьте сейчас особенно внимательны к странным письмам и звонкам. Мошенники часто активизируются перед новогодними праздниками, хотят заработать.

Помните, ПФР ничего не рассылает на e-mail. Впрочем, как ФНС и другие госорганы. Если какая-то переписка ведомствами и ведется, то только через официальные ресурсы: личные кабинеты, портал Госуслуг.

А средства из накопительной части пенсии действительно можно получить в некоторых случаях. В каких именно и что для этого нужно сделать, рассказывают эксперты КонсультантПлюс. Посмотреть разъяснения можно бесплатно, получив пробный доступ к системе.

Цифровой рубль: зачем он запускается и как будет работать

Что такое цифровой рубль

Цифровой рубль — третья форма денег, которая может быть запущена в России наряду с наличными и безналичными денежными средствами. Эмитентом крипторублей будет сам ЦБ.

Новая форма денег будет выпускаться в виде цифрового кода и храниться на электронных кошельках в Банке России — в отличие от безналичных денег, которые лежат на счетах в коммерческих банках.

Банк России начал обсуждать возможность появления в России цифрового рубля в конце 2020 года, когда выпустил консультационный доклад для общественных обсуждений с участниками финансового и платежного рынков. В частности, в нем ЦБ объяснял необходимость внедрения цифрового рубля следующими причинами:

Подробностей того, как именно будет реализована технология, еще нет. Прототип платформы цифрового рубля начнет создаваться в декабре 2021 года. Тестирование самого проекта намечено на 2022 год, тогда же будет начата работа над изменениями в законодательстве, необходимыми для запуска цифрового рубля. По итогам тестирования будет сформирована дорожная карта внедрения платформы цифрового рубля.

Как будет работать цифровой рубль

Формат работы цифрового рубля Банк России определил в апреле 2021 года.

Преимущества и недостатки цифрового рубля

«Цифровой рубль может быть использован для тех же целей, что и традиционный: переводы, оплата товаров, а также как надежный способ сохранения денежных средств», — объясняет РБК Трендам представитель Промсвязьбанка.

Плюсы

Минус

Влияние на банковский бизнес

Введение цифрового рубля может сократить комиссионные доходы банков от расчетных/транзакционных операций физических лиц и от оказания услуг корпоративным клиентам по обработке наличной выручки, считает Тарасов из РСХБ.

Если модель банка не строится на обслуживании бюджетников, а сам банк конкурирует за счет сервиса, программ лояльностей и спектра инструментов, то у такого банка может появиться больше возможностей для развития и заработка, если ЦБ предложит банкам интересные условия по организации снятия наличных или проведению операций по цифровым кошелькам, считает представитель МКБ. Он добавил, что сам Банк России хоть и будет являться оператором платформы цифрового рубля, но не обладает собственной инфраструктурой в виде экварийнга, банкоматов или терминалов.

Среди банковских издержек также возможен отток клиентских средств с текущих банковских счетов в цифровой рубль, что повлияет на ликвидность банков и приведет к удорожанию средств, привлеченных от физических лиц, добавляет Тарасов. На это обращал внимание и ЦБ: «Пытаясь избежать излишнего перетока высоколиквидных пассивов в цифровой рубль и сохранить возможность заработать на таких пассивах, банки вынуждены будут поднять ставки по остаткам на таких счетах (зарплатных, расчетных, текущих)».

Есть ли шансы на успех проекта

Востребованность цифрового рубля будет зависеть от путей и способов его введения, рассуждает Тарасов: «Например, если средства по госзаказу будут предоставляться в цифровом виде, а также выплачиваться зарплата бюджетников и социальные трансферты, то он может очень быстро войти в ежедневное использование и завоевать популярность».

Также популярность цифрового рубля будет во многом зависеть от предпочтений и привычек клиентов, которые могут сильно варьироваться по секторам, регионам и социальным группам, добавляет Тарасов.

Потребители в России используют не один платежный инструмент, а корзину, где есть и наличные, и карты, и СБП, и платежи через смартфон, говорит Кривошея. Поэтому нет оснований полагать, что цифровой рубль единолично разрушит эту тенденцию — скорее всего, он станет еще одним инструментом в такой корзине.

Согласно опросам Центра исследования финансовых технологий «Сколково»-РЭШ, около половины россиян проявляют интерес к использованию цифрового рубля. Резкое «нет» сказали только 22%. «Это не значит, что все эти люди действительно будут пользоваться цифровым рублем, когда он будет доступен, но, в целом, россияне настроены оптимистично. Основная причина востребованности: привычка к инновациям. Помимо этого, россияне часто следуют одной из трех стратегий: поиску безопасности, удобства и скорости или финансовых выгод из-за безналичных платежей. Можно ожидать, что эти же стратегии и факторы будут актуальны и в цифровом рубле», — считает Кривошея.

Международный опыт

«Варианты использования цифровых валют изучают около 80% центральных банков, а 40% уже тестируют концепции цифровых валют, при этом список стран и кейсов постоянно пополняется», — говорит РБК Трендам гендиректор «Ассоциации ФинТех» Татьяна Жаркова. «ФРС США намерена выпустить консультационный документ по цифровому доллару, ЦБ Казахстана запускает общественные консультации по выпуску цифрового тенге на основе опубликованного банком отчета, регулятор Израиля запустил публичные консультации по поводу потенциального выпуска цифрового шекеля», — привела примеры Жаркова.

Ряд стран уже перешел от исследований и консультаций к технологическим разработкам:

Запуск ЦВЦБ (цифровых валюты центральных банков) — один из главных трендов на рынке финансовых услуг 2021 года и пока он подкрепляется, скорее, интересом к цифровому суверенитету и нацелен на внутренние платежи, нежели на международные расчеты. Кривошея подчеркивает, что интеграция ЦВЦБ между собой — второстепенный фактор для большинства проектов. Однако существует ряд инициатив, нацеленных именно на международные расчеты, например, между Банком Японии и Европейским центральным банком (проект Stella). Такие интеграции запускаются для цифровизации международной торговли и финансовых потоков между странами.

Почему деньги на Руси стали называть бабками, пятихатками и косарями? (3 фото)

Заур Зугумов в своей книге «Русский жаргон. Историко-этиологический толковый словарь преступного мира» утверждает, что слово «бабки» в значении «деньги» использовалось преимущественно молодежью еще в дореволюционной России. Но если время возникновения этого жаргонизма у лингвистов сомнений не вызывает (а именно тот факт, что «бабки» появились не в 1990-е годы, а в монаршую эпоху), то история его рождения до сих пор имеет несколько версий.

Согласно одному из самых распространенных предположений, деньги стали называть «бабками», благодаря новым денежным знакам, которые выпустили во второй половине XIX века. Тогда на бумажных ассигнациях впервые были напечатаны портреты императоров и императриц. Екатерине II «досталась» купюра достоинством в 100 рублей. Еще задолго до этого Екатерину окрестили в народе «бабкой». Это подтверждает и историк Н. Синдаловский в своей статье «Деньги в истории России и в городском фольклоре Санкт-Петербурга».

Однако знаток русского языка, поэт и писатель, а главное современник данного жаргонизма, Всеволод Крестовский в романе «Петербургские трущобы» уверял, что «бабками» первоначально назывались несколько составленных вместе снопов. Аналогичное определение понятию «бабка» давал и известный языковед Владимир Даль. По мнению Крестовского, в связи с тем, что раньше достаток в крестьянских семьях исчислялся исключительно урожаем, а точнее количеством «бабок», постепенно так окрестили и деньги.

Термин «пятихатка», согласно книге Т. Никитиной «Молодежный сленг: толковый словарь», а также «Словарю молодежного сленга» Л. Захаровой и А. Шуваевой, до сих пор используется молодежью для обозначения купюры достоинством в 500 рублей. Для того, чтобы узнать этимологию слова «пятихатка», следует снова вернуться к 100-рублевой ассигнации с портретом Екатерины Великой.

Языковед Ю. Шинкаренко в своей статье, опубликованной в ежемесячном журнале «Урал», под названием «На палубе «Арго», или Поход за властью» отмечает, что сотенную купюру XIX веке называли «екатеринкой» или «катеринкой». Следовательно, 5 «екатеринок» или «катек» составляли 500 рублей. Отсюда и «пятикатька», которая со временем преобразовалась в «пятихатку».

Русский лингвист Д. Ушаков в составленном им же «Толковом словаре русского языка» писал, что косарь – это «кредитная бумажка достоинством в 1000 рублей». Возникновению этого слова в русском языке советские граждане снова оказались обязаны выпуску новых денежных знаков, который произошел в начале ХХ века, через несколько лет после революции. Тогда благодаря огромной инфляции государство приняло решение напечатать 1000-ные купюры. Надписи на них были сделаны по диагонали, за что в народе их и окрестили «косыми» или «косарями».

Стоит отметить, что позже «косарями» стали называть не только купюры достоинством в 1000 рублей, но и 100-рублевки. Доказательством тому является отрывок из книги братьев Вайнеров «Эра милосердия», где Копченый предлагает Жеглову сыграть в бильярд на «полкосой», то есть на 50 рублей.